戦術慣性システム市場 規模・シェア分析-成長動向と予測 (2025-2030年)

戦術慣性システム市場は、エンドユーザー(航空宇宙・防衛、海洋/海軍)、テクノロジー(MEMS、光ファイバージャイロ、リングレーザージャイロ)、コンポーネント(加速度計、磁力計、ジャイロスコープ)、および地域別に分類されます。上記すべてのセグメントについて、市場規模と予測は金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

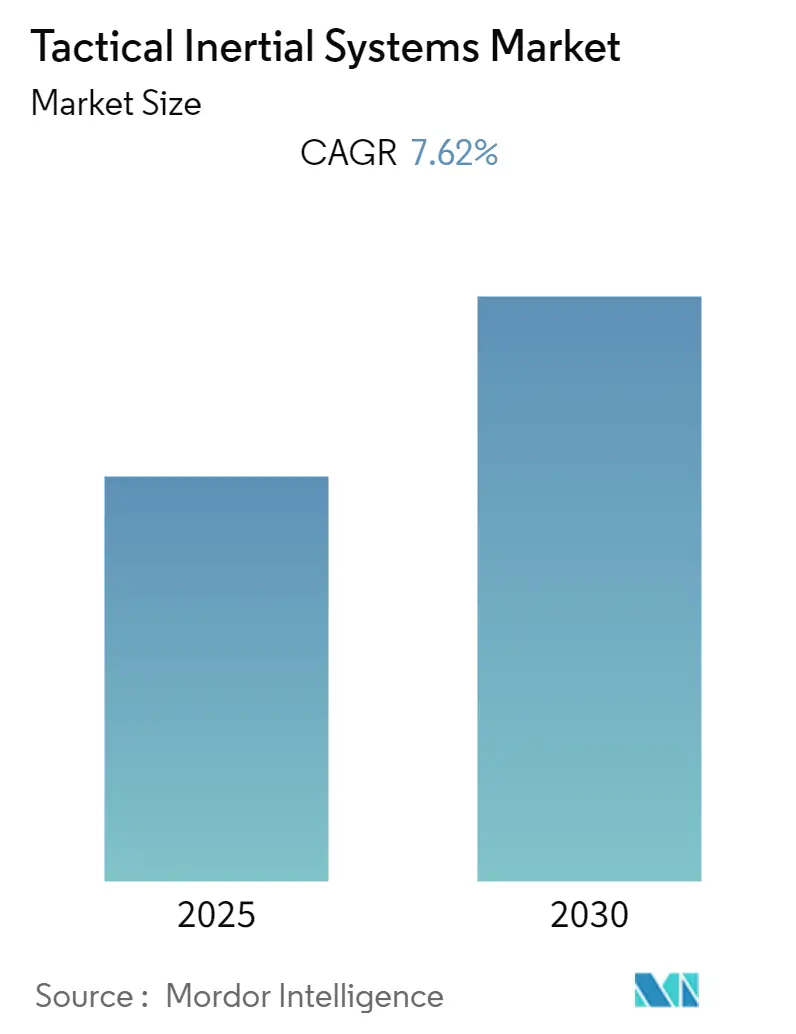

「タクティカル慣性システム市場成長レポート2030」によると、タクティカル慣性システム市場は2025年から2030年の予測期間において、年平均成長率(CAGR)7.62%で成長すると予測されています。この市場は、エンドユーザー(航空宇宙・防衛、海洋・海軍)、技術(MEMS、光ファイバージャイロ、リングレーザージャイロ)、コンポーネント(加速度計、磁力計、ジャイロスコープ)、および地域によってセグメント化されており、市場規模と予測はすべて金額(USD百万)で提供されています。

市場概要

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。CAGRは7.62%と見込まれており、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されています。市場の集中度は中程度です。主要企業には、Analog Devices Inc.、Northrop Grumman Corporation、Safran Group (Colibrys Switzerland) Ltd.、Collins Aerospace、Honeywell International Inc.などが挙げられます。

タクティカル慣性システム市場の成長は、主に契約製造業者に対する、幅広い戦術的用途に適応させるための慣性システムの小型化圧力の高まりによって推進されています。MEMS(微小電気機械システム)技術は、小型ユニット内で強化された機能を提供するため、ポータブルデバイスの急速な増加を大きく支えています。今後5年間で、慣性MEMSデバイスの量が劇的に増加すると予測されています。また、無人航空機(UAV)の配備が増加しており、これらは航空宇宙および防衛分野で広く応用されており、慣性航法システムがこれらの車両の不可欠なコンポーネントとなっています。

しかし、慣性航法システムは故障率が高く、修理費用も高額になる傾向があり、結果として高い維持費がかかることが市場の成長を抑制する可能性があります。

新型コロナウイルス感染症(COVID-19)のパンデミックは、航空宇宙および防衛産業に大きな影響を与え、商業航空の多くの企業が生産の混乱と需要の減速を経験しました。しかし、パンデミック後の防衛および航空宇宙分野への成長傾向と、航法システムの技術進歩が相まって、今後数年間で市場に肯定的な見通しをもたらすと期待されています。

主要な市場トレンド

1. 加速度計セグメントが最大の市場シェアを占める見込みです。

従来の加速度計は機械的振動の原理に基づいていましたが、シリコンベースの製品と小型化技術の利用により、加速度計の構造は急速に縮小しました。現在の市場で販売されているMEMS加速度計には、加速力によって応力が加わり電圧を発生させる質量が上部に取り付けられた微細な結晶構造が含まれています。

長年にわたり、低G加速度計はその応用において注目を集めてきました。3D MEMS技術により、企業は表面実装およびリフローはんだ付け用のピンを備えたデュアルインラインまたはデュアルインフラットラインのプラスチックパッケージに組み立てられた加速度計を提供しています。これらはシリコーンゲルで環境保護されており、湿度の高い環境や温度サイクルにおいて優れた性能と信頼性をもたらします。

世界的な軍事・防衛費の増加も、この産業における加速度計の広範な使用により、このセグメントの重要な推進力となっています。例えば、加速度計は爆発の威力を測定するためによく使用されてきました。また、兵士装着型デバイスや装甲車両搭載型デバイスにも組み込まれており、爆発力の効果を定量化することができます。

2022年3月には、Honeywell社が新しい加速度計「MV60マイクロ電気機械システム(MEMS)」を発表しました。これは主に航空宇宙および防衛向けに設計されていますが、高精度で航法グレードの加速度計を必要とする産業用および海洋用途にも潜在的な用途があり、小型、軽量、低消費電力で動作します。

2. アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、現在の市場シナリオにおいてタクティカル慣性システムの最大の市場です。中国、日本、インドなどの国々における大規模な生産量が、この地域のタクティカル慣性システムに対する継続的な需要を維持しています。

加えて、この成長は、インドや中国のような成長経済圏からの防衛分野への投資増加によるものです。中国とインドの防衛部門は、防衛費を増やし、軍事用途向けの高度な遠隔操作車両の調達を進めています。

昨年10月には、インド国防省が「Buy (Indian)」カテゴリーの迅速な手続きを通じて106基の慣性航法システムを調達する計画を明らかにし、将来の参加者からの調達プロセスへの参加を求めました。このような事例も市場に大きな成長の勢いをもたらすと期待されています。

さらに、多くの地域プレーヤーが市場の大きな成長潜在力により、製品ラインを拡大しています。例えば、昨年11月には、日本を拠点とするセイコーエプソン株式会社が、高性能6軸センサーを搭載した慣性計測ユニット(IMU)のラインアップを拡充し、新開発の標準モデル「M-G366PDG(M-G366)」と基本モデル「M-G330PDG(M-G330)」を追加しました。M-G366とM-G330は、ユーザーが加速度計の出力範囲を±8 Gまたは±16 Gのいずれかから選択できるようにするとともに、ジャイロスコープセンサーのすべての出力範囲で0.05%の非線形性を提供し、正確な動きの測定を可能にするとされています。

競争環境

タクティカル慣性システム市場は中程度の競争があります。アプリケーションの増加、技術の進歩、航空宇宙および防衛予算の増加が、主に市場の成長を促進しています。さらに、誘導、制御、ターゲティング、精密誘導兵器、その他の兵器における精度と校正に対する需要の増加も成長に寄与しています。

主要プレーヤー

* Analog Devices Inc.

* Northrop Grumman Corporation

* Safran Group (Colibrys Switzerland) Ltd.

* Collins Aerospace

* Honeywell International Inc.

最近の業界動向

* 2022年12月: Honeywell社は、ミネアポリスの製造施設から100万個目のタクティカルグレード慣性計測ユニット(IMU)を出荷したと発表しました。これらのIMUは、軍事装備や無人航空機を含む幅広い用途で使用されています。

* 2022年9月: Collins Aerospace社は、英国の兵器部門研究フレームワーク(WSRF)の一環として、将来の複雑な兵器プラットフォームで使用される航法グレードの慣性計測ユニット(IMU)を開発するための数百万ポンド規模のプログラムを受注しました。この契約では、同社のMEMS技術を使用してタクティカルグレード、すなわち「クラスA」IMUを構築することが求められています。

* 2023年1月: TDK Corporationは、InvenSense SmartIndustrialセンサープラットフォームファミリーの拡張を発表し、温度に対する極めて高い安定性と優れた振動耐性を必要とする産業用途を対象とした新しいIMUを発売しました。IIM-20670は、堅牢なモノリシック6軸IMU(3軸加速度計と3軸ジャイロスコープ)を特徴とし、耐衝撃性に優れ、すべての動作条件下で10mA未満の消費電流で6軸すべてを同時に測定する能力を備えています。

* 2022年7月: Honeywell社とCivitanavi Systems社は、商業および防衛用途向けの慣性計測ユニット(IMU)、姿勢方位基準システム、および慣性航法システムの開発における協業を発表しました。

本レポートは、「グローバル戦術慣性システム市場」に関する詳細な分析と将来予測を提供するものです。戦術慣性システム(Tactical Inertial Systems)とは、慣性航法システム(INS)の一種であり、基準システムや絶対座標に対する位置を計算できる航法システムを指します。特に、戦術グレードのINSは、軍用航空機、陸上車両、海軍艦艇、ロケット、ミサイルなどに対し、高精度な慣性航法を提供するために使用されます。

本市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.62%で成長すると予測されています。

調査の範囲と方法論

レポートは、市場の仮定と定義、調査範囲を明確にしています。調査方法論は、複数の調査フェーズを経て実施され、市場分析には、市場概要、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)、およびバリューチェーン分析が含まれています。

市場のダイナミクス

市場の成長を促進する主要因としては、「防衛および航空宇宙分野における成長傾向」が挙げられます。一方、市場の成長を抑制する要因としては、「運用上の複雑さと高いメンテナンスコスト」が指摘されています。

技術スナップショット

本レポートでは、市場における技術動向についても触れられています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測が米ドル(USD)で提供されています。

1. エンドユーザー別:

* 航空宇宙および防衛

* 海洋/海軍

2. 技術別:

* MEMs(微小電気機械システム)

* 光ファイバージャイロ(FOG)

* リングレーザージャイロ(RLG)

* その他の技術

3. コンポーネント別:

* 加速度計

* 磁力計

* ジャイロスコープ

* その他のコンポーネント

4. 地域別:

* 北米: 米国、カナダ

* ヨーロッパ: 英国、ドイツ、フランス、その他のヨーロッパ

* アジア太平洋: 中国、インド、日本、その他のアジア太平洋

* 世界のその他の地域: ラテンアメリカ、中東およびアフリカ

地域別の洞察

特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長する地域であると推定されています。

競合状況

市場における主要なプレーヤーとしては、Analog Devices Inc.、Northrop Grumman Corporation、Safran Group (Colibrys Switzerland) Ltd.、Rockwell Collins Inc.、Honeywell International Inc.、Invensense Inc. (TDK Corporation)、Ixbluesas、Kearfott Corporation、KVH Industries Inc.、Thales Group、Xsens Technologies BV、Sparton Corporation、Epson Europe Electronic、Vector NAVなどが挙げられています。これらの企業のプロファイルもレポートに含まれています。

投資分析と市場の将来

レポートには、投資分析と市場の将来に関する展望も含まれており、市場の全体像を把握するための重要な情報が提供されています。

調査期間

本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。最終更新日は2025年6月12日です。

このレポートは、戦術慣性システム市場の現状、成長要因、課題、主要なセグメント、地域別の動向、および主要企業の競争状況を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査方法

- 2.2 調査フェーズ

3. 市場分析

- 3.1 市場概要

-

3.2 業界の魅力度 – ポーターの5フォース分析

- 3.2.1 供給者の交渉力

- 3.2.2 買い手の交渉力

- 3.2.3 新規参入の脅威

- 3.2.4 代替品の脅威

- 3.2.5 競争の激しさ

- 3.3 バリューチェーン分析

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 防衛・航空宇宙分野における成長傾向

-

4.2 市場の阻害要因

- 4.2.1 高いメンテナンスコストを伴う運用上の複雑さ

5. テクノロジーの概要

6. 市場セグメンテーション

-

6.1 エンドユーザー

- 6.1.1 航空宇宙および防衛

- 6.1.2 海洋/海軍

-

6.2 テクノロジー

- 6.2.1 MEMS

- 6.2.2 光ファイバージャイロ (FOG)

- 6.2.3 リングレーザージャイロ (RLG)

- 6.2.4 その他のテクノロジー

-

6.3 コンポーネント

- 6.3.1 加速度計

- 6.3.2 磁力計

- 6.3.3 ジャイロスコープ

- 6.3.4 その他のコンポーネント

-

6.4 地域

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.2 ヨーロッパ

- 6.4.2.1 イギリス

- 6.4.2.2 ドイツ

- 6.4.2.3 フランス

- 6.4.2.4 その他のヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.3.1 中国

- 6.4.3.2 インド

- 6.4.3.3 日本

- 6.4.3.4 その他のアジア太平洋

- 6.4.4 その他の地域

- 6.4.4.1 ラテンアメリカ

- 6.4.4.2 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 アナログ・デバイセズ株式会社

- 7.1.2 ノースロップ・グラマン・コーポレーション

- 7.1.3 サフラングループ(コリブリス・スイス)株式会社

- 7.1.4 ロックウェル・コリンズ株式会社

- 7.1.5 ハネウェル・インターナショナル株式会社

- 7.1.6 インベンセンス株式会社(TDK株式会社)

- 7.1.7 イクスブルーサス

- 7.1.8 カーフォット・コーポレーション

- 7.1.9 KVHインダストリーズ株式会社

- 7.1.10 タレス・グループ

- 7.1.11 エックスセンス・テクノロジーズBV

- 7.1.12 スパートン・コーポレーション

- 7.1.13 エプソン・ヨーロッパ・エレクトロニック

- 7.1.14 ベクターNAV

- ※リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

戦術慣性システムは、現代の防衛および民生技術において極めて重要な役割を果たす、高度な航法技術です。このシステムは、慣性センサーを用いて物体の位置、速度、姿勢を外部からの参照なしに測定し、特にGPSなどの衛星測位システムが利用できない、あるいは妨害される環境下での運用においてその真価を発揮します。

定義

戦術慣性システム(Tactical Inertial System)とは、ジャイロスコープと加速度計を主要な構成要素とする慣性航法システム(INS)の一種であり、特に軍事的な戦術用途や、それに準ずる高精度かつ堅牢な航法が求められる民生用途に特化して設計されたものを指します。その基本的な原理は、搭載されたジャイロスコープが角速度を、加速度計が線形加速度をそれぞれ検出し、これらのデータを時間積分することで、物体の相対的な位置、速度、および姿勢(ピッチ、ロール、ヨー)を算出することにあります。

戦略級の慣性システムと比較して、戦術慣性システムは一般的に、より小型、軽量、低消費電力でありながら、短・中距離のミッションにおいて十分な精度を確保するように最適化されています。外部からの電波妨害や欺瞞に強く、GPSなどの衛星測位システム(GNSS)が利用できない環境下でも自律的な航法を継続できる点が最大の特長です。しかし、慣性センサーの測定誤差は時間とともに蓄積されるため、長時間の運用ではGNSSなどの外部情報との統合が不可欠となります。この統合により、ドリフト誤差を補正し、全体の航法精度と信頼性を飛躍的に向上させることが可能です。

種類

戦術慣性システムの分類は、主に搭載される慣性センサーの種類によって行われます。

1. 機械式ジャイロスコープベースのシステム: 伝統的な技術であり、回転する質量体を利用して角速度を検出します。高精度ですが、可動部品が多く、サイズが大きく、寿命や信頼性の面で課題があるため、現代の戦術システムでは採用が減少傾向にあります。

2. 光学式ジャイロスコープベースのシステム:

* リングレーザージャイロスコープ(RLG): 複数のミラーで構成された閉ループ内でレーザー光を周回させ、サニャック効果を利用して角速度を検出します。非常に高い精度と堅牢性を持ち、航空機やミサイルなどの高性能なシステムで広く採用されていますが、比較的高価です。

* 光ファイバージャイロスコープ(FOG): 光ファイバーコイル内を逆方向に伝播する光の位相差を利用して角速度を検出します。RLGに匹敵する高精度を持ちながら、可動部品がなく、小型化・軽量化が可能であり、コストパフォーマンスにも優れるため、戦術システムにおいて主流となりつつあります。

3. MEMS(Micro-Electro-Mechanical Systems)ベースのIMU(Inertial Measurement Unit): 半導体製造技術を用いて微細な機械構造と電子回路を一体化したセンサーです。小型、軽量、低コスト、低消費電力という大きな利点があり、スマートフォンやドローンなど、幅広い民生用途で普及しています。単体での精度はRLGやFOGに劣りますが、急速な技術進歩により精度が向上しており、複数のMEMSセンサーを組み合わせたり、高度なフィルター処理を施したりすることで、戦術用途の一部でも利用が拡大しています。

これらのセンサー技術は、単独で用いられることは少なく、多くの場合、加速度計と組み合わされて慣性計測ユニット(IMU)を構成し、さらに航法コンピューターと統合されて慣性航法システム(INS)として機能します。また、GNSS受信機と統合された「GNSS/INS統合システム」が、現代の戦術慣性システムの標準的な形態となっています。

用途

戦術慣性システムは、その堅牢性と高精度から、多岐にわたる分野で不可欠な技術として活用されています。

1. 軍事用途:

* ミサイル・誘導兵器: 巡航ミサイル、弾道ミサイル、精密誘導爆弾などの誘導システムの中核をなし、目標への正確な到達を可能にします。

* 無人システム(UAV/UGV/UUV): 無人航空機(ドローン)、無人地上車両、無人潜水機などの自律航法、姿勢制御、ペイロード(カメラ、センサーなど)の安定化に利用されます。

* プラットフォーム安定化: 戦車や艦船、航空機に搭載された火器管制システム、レーダー、通信アンテナ、光学センサーなどの安定化に用いられ、移動中でも高い精度での運用を可能にします。

* 兵士の航法: 兵士が携行する個人用航法システムとして、GPSが利用できない屋内や山間部での位置特定を支援します。

* 砲兵システム: 自走砲やロケット砲の射撃方位・仰角の精密な決定に不可欠です。

2. 民生用途:

* 自動運転車・ロボット: 自動運転車両や産業用ロボットの自己位置推定、姿勢制御、環境認識(SLAM)において、GNSSやLiDAR、カメラなどの他のセンサーと統合され、高精度なナビゲーションを実現します。

* 測量・マッピング: 航空機や車両に搭載されたLiDARスキャナーやカメラを用いた高精度な地形測量、3Dマッピングにおいて、プラットフォームの正確な位置と姿勢情報を提供します。

* 精密農業: 農機の自動操縦や精密な散布作業において、高精度な位置情報を提供し、作業効率と精度を向上させます。

* 鉄道・船舶: 鉄道車両の運行管理や、大型船舶の航法システム、動揺補償などに利用されます。

* 宇宙産業: ロケットや人工衛星の姿勢制御、軌道修正などに用いられます。

関連技術

戦術慣性システムの性能を最大限に引き出し、その適用範囲を広げるためには、様々な関連技術との連携が不可欠です。

1. GNSS(Global Navigation Satellite System): GPS、GLONASS、Galileo、BeiDou、QZSSなどの衛星測位システムは、慣性システムのドリフト誤差を補正し、絶対的な位置情報を提供するために不可欠です。GNSSとINSを統合することで、単独のシステムよりもはるかに高精度で堅牢な航法が可能になります。

2. センサーフュージョン(Sensor Fusion): 慣性センサー、GNSS、磁気センサー、気圧センサー、車輪速センサー(オドメーター)、LiDAR、カメラなど、複数の異なるセンサーからのデータを統合し、それぞれのセンサーの弱点を補い合い、より信頼性の高い情報(位置、速度、姿勢、環境認識など)を生成する技術です。カルマンフィルターや拡張カルマンフィルター(EKF)などのアルゴリズムが広く用いられます。

3. カルマンフィルター(Kalman Filter): 複数のセンサーからのノイズを含む測定値から、システムの真の状態を最適に推定するための再帰的アルゴリズムです。INSとGNSSの統合において、ドリフト誤差の推定と補正、ノイズの除去に不可欠な役割を果たします。

4. SLAM(Simultaneous Localization and Mapping): ロボットや自動運転車が未知の環境を移動しながら、自身の位置を推定しつつ、同時に周囲の環境マップを構築する技術です。IMUデータは、SLAMアルゴリズムにおける短期的な動きの推定に重要な入力となります。

5. ビジョンベース航法(Visual Odometry/VSLAM): カメラ画像から物体の動きを推定する技術です。慣性センサーと組み合わせることで、GPSが利用できない環境(屋内、都市の峡谷など)での航法精度を向上させることができます。

6. チップスケール原子時計(CSAC): 小型化された原子時計であり、GNSS信号が利用できない状況下でも、高精度な時刻同期を維持することで、航法システムの精度維持に貢献する可能性があります。

市場背景

戦術慣性システムの市場は、近年、急速な成長を遂げており、今後もその傾向は続くと予測されています。

1. 自律システムの需要増大: 軍事分野における無人航空機(UAV)、無人地上車両(UGV)、無人潜水機(UUV)の普及、および民生分野における自動運転車、配送ドローン、産業用ロボットの発展が、高精度で堅牢な航法システムの需要を強く牽引しています。

2. GNSS脆弱性への対応: GPSなどのGNSSは、電波妨害(ジャミング)や欺瞞(スプーフィング)に対して脆弱であるという課題を抱えています。このため、GNSSが利用できない、あるいは信頼できない環境下でも運用可能な慣性システムの重要性が増しており、特に軍事用途では「GNSS拒否環境下での航法(Assured PNT: Positioning, Navigation, and Timing)」が喫緊の課題となっています。

3. センサーの小型化・低コスト化: MEMS技術の進歩により、慣性センサーの小型化、軽量化、低消費電力化、そして低コスト化が実現し、より幅広いアプリケーションへの搭載が可能になりました。これにより、戦術慣性システムの市場が拡大しています。

4. 防衛予算の増加と技術革新: 世界的な地政学的緊張の高まりを背景に、多くの国で防衛予算が増加しており、特に精密誘導兵器や無人システムへの投資が活発です。これにより、戦術慣性システムの技術革新と市場拡大が促進されています。

5. デュアルユース技術の進展: 軍事技術として開発された高精度な慣性システムが、自動運転車やロボット、測量などの民生分野に応用される「デュアルユース」の動きが活発化しており、市場の多様化を促しています。

主要な市場プレイヤーとしては、ノースロップ・グラマン、ハネウェル、サフラン・エレクトロニクス&ディフェンス、タレス、BAEシステムズといった大手防衛・航空宇宙企業に加え、MEMSセンサーに特化した企業や、特定のニッチ市場に特化した中小企業が多数存在します。

将来展望

戦術慣性システムの将来は、技術革新と新たなアプリケーションの登場により、さらなる進化が期待されています。

1. さらなる小型化・高精度化・低コスト化: MEMS技術の継続的な進歩により、慣性センサーはさらに小型化され、精度も向上し、より低コストで提供されるようになるでしょう。これにより、現在では搭載が難しい小型のプラットフォームや、コストに敏感な民生製品への普及が加速します。

2. GNSS拒否環境下での自律性強化: GNSSが利用できない環境下での航法能力を強化するため、慣性システムは、ビジョンベース航法、LiDAR、磁気センサー、地形マッチング、電波源測位など、多様な非GNSSセンサーとの統合がさらに進むでしょう。AIや機械学習を活用した高度なセンサーフュージョンアルゴリズムにより、これらの情報が最適に統合され、より堅牢で信頼性の高い航法が実現されます。

3. 量子慣性センサーの開発: 長期的には、量子力学の原理を利用した「量子慣性センサー」の研究開発が進められています。これは、現在の慣性センサーの限界を超える、極めて高い精度と安定性を持つ可能性を秘めており、外部参照なしでの超高精度な自律航法を可能にする究極の技術として期待されています。

4. AI・機械学習の活用: センサーデータの解析、ドリフト誤差の予測と補正、異常検知、そして最適な航法戦略の選択など、慣性航法システムの様々な側面にAIや機械学習が導入されることで、システムのインテリジェンスと適応性が向上するでしょう。

5. サイバーセキュリティの強化: 航法システムの重要性が増すにつれて、システムへのサイバー攻撃(データ改ざん、機能停止など)のリスクも高まります。将来の戦術慣性システムは、堅牢なハードウェア設計に加え、ソフトウェアレベルでのサイバーセキュリティ対策がより一層強化されることになります。

戦術慣性システムは、単なる位置特定ツールに留まらず、自律システムの「目」と「脳」の一部として、その進化が社会全体の安全性、効率性、そして新たな可能性を切り拓く鍵となるでしょう。