標的がん治療市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

標的がん治療市場レポートは、業界を治療タイプ別(低分子医薬品、モノクローナル抗体、免疫療法、その他)、がん種別(肺がん、乳がん、大腸がん、血液がん、婦人科がん、その他)、エンドユーザー別(病院、がん・放射線治療センター、専門クリニック)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

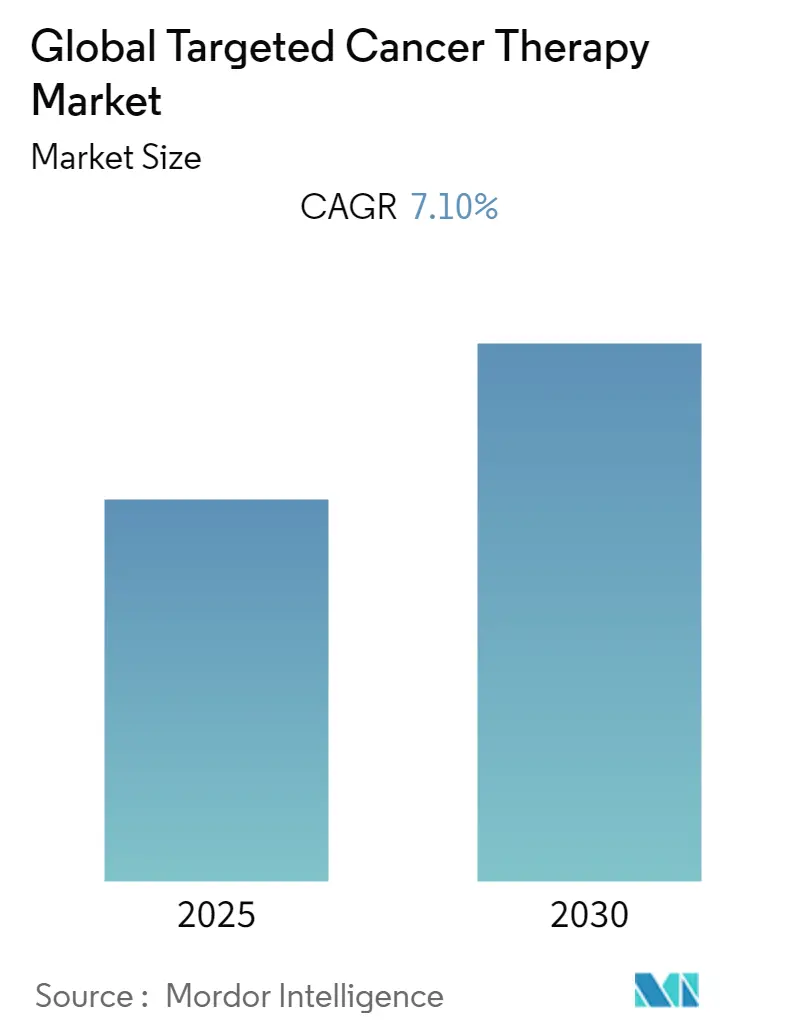

「標的型がん治療市場」に関する本レポートは、2019年から2030年までの期間を対象とし、2025年から2030年の予測期間において年平均成長率(CAGR)7.10%で成長すると予測されています。市場規模が最も大きいのは北米地域であり、最も急速に成長しているのはアジア太平洋地域です。

パンデミック初期には、医療システムがCOVID-19治療薬の開発に注力したため影響を受けましたが、標的型がん治療市場は比較的影響が少なかったとされています。例えば、Amgen Inc.の2021年年次報告書によると、BLINCYTO(+25%)、Vectibix(+8%)、KYPROLIS(+4%)といった同社の標的型がん治療薬は、パンデミックによる課題にもかかわらず、堅調な販売量主導の成長を示しました。このことから、標的型がん治療薬市場は今後も安定した推移が予想されます。

市場成長の主な推進要因としては、世界中で様々な種類のがんの罹患率が上昇していること、がんに対する意識向上のための政府の取り組みが増加していること、主要企業による強力な研究開発イニシアチブ、そして標的型がん治療薬の承認が増加していることが挙げられます。がんの高い負担は、市場成長の重要な推進要因です。例えば、2022年12月にIndian Journal of Medical Researchが発表した調査報告によると、インドにおける新規がん患者数は2022年に1,461,427例と推定されており、9人に1人が生涯でがんを発症するリスクがあります。男性では肺がん、女性では乳がんが最も一般的です。このようながんの高い負担が、標的療法のような先進的な治療選択肢への需要を高め、市場成長を促進しています。

さらに、市場参加者による戦略的な市場イニシアチブも市場の著しい成長に繋がっています。例えば、2022年1月には、HaemaLogiX LtdとLonzaが、多発性骨髄腫の主要候補薬であるモノクローナル抗体KappaMabの次期臨床バッチ(cGMP)製造に関する合意を締結しました。KappaMabは、骨髄腫細胞にのみ存在するカッパ骨髄腫抗原(KMA)に結合する特性を持っています。同様に、2022年1月には、Helsinn Groupが完全に統合された標的療法(FITT)戦略と役員・経営陣の変更を発表しました。これらの新製品の承認、発売、および市場参加者の戦略は、標的型がん治療薬の応用を拡大し、予測期間中の市場を押し上げると期待されています。

したがって、がんの高い負担と市場参加者間の新たなイニシアチブが、標的型がん治療薬の需要を増加させ、市場を牽引すると予想されます。しかし、標的療法の高コストとそれに伴う副作用は、予測期間中の市場成長を阻害する可能性があります。

主要な市場トレンドと洞察

乳がんセグメントは予測期間中に高いCAGRを記録すると予想されます。

乳がんは米国において皮膚がんに次いで女性に2番目に多いがんです。乳がんの罹患率の増加、企業や政府による研究開発への投資の増加、がん生物学および薬理学の進歩が薬剤開発を促進していることが、市場成長の主な要因です。Breastcancer.orgの2022年の事実と統計によると、2022年には米国で推定287,850件の新たな浸潤性乳がんが女性に診断されると予想されており、この高いがん患者数が、先進的な標的療法への需要を高め、市場を押し上げると期待されます。

さらに、乳がんに対する標的療法の新たな研究も市場成長を促進する可能性があります。例えば、2022年9月にPNASが発表した研究報告によると、研究者によって開発された抗体ベースの療法が、乳がんマウスモデルにおいて循環腫瘍細胞(CTC)を完全に除去しました。トリプルネガティブ乳がんのマウス同系および異種移植モデルにおいて、カドヘリンタンパク質を標的とする抗体(23C6)は、血液を介した転移を効果的に防ぎます。このように、乳がんに対する新たな標的療法研究は、広範な応用を増加させ、このセグメントを通じて市場を押し上げると予想されます。企業は乳がんに対する標的療法の開発に注力し、市場での地位を維持するために様々な戦略を採用しています。例えば、2021年5月には、Zydus CadilaがHER2陽性乳がんの早期および進行期治療のための抗体薬物複合体バイオシミラーであるTrastuzumab Emtansine(Ujvira)を発売しました。したがって、乳がんの高い負担と標的療法における新たな承認および発売が、乳がん治療の需要を増加させ、市場成長に貢献しています。

北米は予測期間中に大きな市場シェアを占めると予想されます。

北米は、標的療法の開発を支援する強固な規制環境、主要な業界プレーヤーの存在、および研究活動を支援する著名な大学の存在により、市場で最大のシェアを占めると予想されます。この地域の市場成長を促進する主な要因は、様々な種類のがんの罹患率の増加、標的型がん治療の採用の増加、がんに対する意識の向上、および製品発売の増加です。この地域におけるがんの高い負担は、市場成長の主要な推進要因の一つです。例えば、米国がん協会の「Cancer Facts & Figures 2023」によると、2023年の米国における新規がん患者数は推定195万人に上り、そのうち男性が101万人、女性が94万人です。同様に、カナダ統計局による2022年の新規がん推定によると、2022年にはカナダで推定233,900人ががんと診断されるとされています。この地域におけるがんの高い負担は、先進的な標的療法への必要性を高め、この地域の市場成長を促進しています。

さらに、この地域での新製品の承認と発売も市場成長を後押しすると予想されます。例えば、2021年5月には、米国FDAがJanssenのRybrevant(アミバンタマブ)を、上皮成長因子受容体(EGFR)エクソン20挿入変異を有する非小細胞肺がんの成人患者を対象とした標的療法として承認しました。このように、がん患者の増加とこの地域における標的療法関連製品の承認増加が、今後数年間で市場成長を促進すると期待されます。

競争環境

標的型がん治療市場は競争が激しく、いくつかの主要なプレーヤーで構成されています。市場シェアの観点からは、Amgen Inc.、AstraZeneca plc、Bayer AG、Bristol-Myers Squibb Company、F. Hoffmann-La Rocheなどの少数の主要プレーヤーが現在市場を支配しています。

最近の業界動向

* 2022年12月:Genentech, Inc.が、切除不能または転移性肺胞軟部肉腫(ASPS)の2歳以上の成人および小児患者を対象としたTecentriq(アテゾリズマブ)について、米国FDAから承認を受けました。

* 2022年8月:AstraZenecaとDaiichi SankyoのEnhertu(トラスツズマブ デルクステカン)が、米国FDA承認の検査でHER2(ERBB2)活性化変異が検出され、以前に全身療法を受けたことのある切除不能または転移性非小細胞肺がんの成人患者の治療薬として米国で承認されました。

このレポートは、標的がん治療市場に関する包括的な分析を提供しています。

1. 序論と調査範囲

本レポートにおける標的治療とは、細胞の成長、分裂、拡散を制御するタンパク質を標的とするがん治療法と定義されています。これらの治療法は、化学療法や他の治療法と併用されることが多くあります。市場は、治療タイプ別、がんタイプ別、エンドユーザー別、および地域別に詳細にセグメント化されています。具体的には、治療タイプとしてスモール分子薬、モノクローナル抗体、免疫療法、その他が、がんタイプとして肺がん、乳がん、結腸直腸がん、血液がん、婦人科がん、その他が挙げられます。エンドユーザーは病院、がん・放射線治療センター、専門クリニックに分類され、地域は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国にわたって分析されています。

2. 調査方法とエグゼクティブサマリー

レポートには、市場の分析に用いられた詳細な調査方法と、主要な調査結果をまとめたエグゼクティブサマリーが含まれています。

3. 市場のダイナミクス

* 市場の推進要因: 様々ながんタイプの罹患率の増加と、研究開発への投資の増加が、標的がん治療市場の成長を強く牽引しています。

* 市場の抑制要因: 標的治療に関連する高コストや副作用が、市場の成長を抑制する要因として挙げられています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった要素が分析され、市場の競争環境が評価されています。

4. 市場セグメンテーション(市場規模:USD百万)

市場は以下の主要なセグメントに分けられ、それぞれの市場規模がUSD百万単位で示されています。

* 治療タイプ別: スモール分子薬、モノクローナル抗体、免疫療法、その他。

* がんタイプ別: 肺がん、乳がん、結腸直腸がん、血液がん、婦人科がん、その他。

* エンドユーザー別: 病院、がん・放射線治療センター、専門クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競合状況

市場で事業を展開する主要企業には、Amgen Inc.、AstraZeneca plc、Bayer AG、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd、GlaxoSmithKline plc、Johnson & Johnson、Merck & Co. Inc.、Novartis AG、Pfizer Inc.、Mirati Therapeutics, Inc、ImmunoGen, Incなどが挙げられます。これらの企業のビジネス概要、財務状況、製品、戦略、最近の動向が詳細に分析されています。

6. 市場機会と将来のトレンド

レポートでは、標的がん治療市場における新たな機会と将来のトレンドについても分析されており、今後の市場の方向性が示唆されています。

7. レポートで回答される主要な質問

* 市場規模と成長率: 世界の標的がん治療市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.1%を記録すると予測されています。

* 主要企業: Amgen Inc.、Bayer AG、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd、AstraZeneca plcなどが主要なプレーヤーです。

* 最も急速に成長する地域: アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が世界の標的がん治療市場で最大の市場シェアを占めると予測されています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 様々な種類のがんの有病率の増加

- 4.2.2 研究開発への投資の増加

-

4.3 市場の制約

- 4.3.1 標的療法に関連する高コストと副作用

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

-

5.1 治療タイプ別

- 5.1.1 低分子医薬品

- 5.1.2 モノクローナル抗体

- 5.1.3 免疫療法

- 5.1.4 その他

-

5.2 がんの種類別

- 5.2.1 肺がん

- 5.2.2 乳がん

- 5.2.3 大腸がん

- 5.2.4 血液がん

- 5.2.5 婦人科がん

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 がん・放射線治療センター

- 5.3.3 専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 アムジェン Inc.

- 6.1.2 アストラゼネカ plc

- 6.1.3 バイエル AG

- 6.1.4 ブリストル・マイヤーズ スクイブ カンパニー

- 6.1.5 F. ホフマン・ラ・ロシュ Ltd

- 6.1.6 グラクソ・スミスクライン plc

- 6.1.7 ジョンソン・エンド・ジョンソン

- 6.1.8 メルク・アンド・カンパニー Inc.

- 6.1.9 ノバルティス AG

- 6.1.10 ファイザー Inc.

- 6.1.11 ミラティ・セラピューティクス Inc

- 6.1.12 イムノジェン Inc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

標的がん治療は、がん細胞に特異的に存在する分子異常や、がんの増殖・生存に関わる特定の分子経路を標的として、その機能を阻害することでがん細胞の増殖を抑制したり、死滅させたりする治療法でございます。従来の化学療法が、がん細胞だけでなく正常な細胞にも影響を及ぼし、広範な副作用を引き起こす可能性があったのに対し、標的がん治療はがん細胞に選択的に作用するため、副作用が比較的少なく、患者様の生活の質(QOL)の維持に貢献することが期待されています。この治療法の根幹には、がん細胞の遺伝子変異やタンパク質の発現異常といったバイオマーカーの特定があり、患者様一人ひとりのがんの特性に応じた「個別化医療」を実現する上で極めて重要な役割を担っております。

標的がん治療薬には、主にいくつかの種類がございます。一つ目は「低分子阻害剤」で、これは細胞内の特定の酵素や受容体の働きを阻害する小さな分子の薬剤です。例えば、がん細胞の増殖シグナル伝達経路に関わるチロシンキナーゼを阻害する薬剤(チロシンキナーゼ阻害剤、TKI)が代表的で、慢性骨髄性白血病におけるイマチニブや、EGFR遺伝子変異陽性非小細胞肺がんにおけるゲフィチニブ、エルロチニブなどが広く用いられています。これらは細胞膜を通過して細胞内の標的に直接作用します。二つ目は「モノクローナル抗体」で、これはがん細胞の表面に特異的に発現するタンパク質や、がんの増殖に関わる細胞外の因子に結合し、その機能を阻害する抗体医薬品です。HER2陽性乳がんや胃がんに対するトラスツズマブ、CD20陽性リンパ腫に対するリツキシマブ、血管新生を阻害するベバシズマブなどがその例です。これらは主に注射によって投与されます。三つ目は「抗体薬物複合体(ADC)」で、これはモノクローナル抗体に強力な抗がん剤を結合させた薬剤です。抗体ががん細胞に特異的に結合することで、抗がん剤をがん細胞に選択的に送り届け、正常細胞への影響を最小限に抑えつつ、高い抗腫瘍効果を発揮します。HER2陽性乳がんに対するトラスツズマブ エムタンシンなどが代表的です。その他にも、DNA修復に関わるPARP酵素を阻害するPARP阻害剤や、プロテアソーム阻害剤、エピジェネティック修飾を標的とする薬剤なども開発が進められています。

標的がん治療は、肺がん(EGFR、ALK、ROS1、BRAF変異など)、乳がん(HER2陽性)、大腸がん(KRAS、BRAF変異など)、悪性黒色腫(BRAF変異)、慢性骨髄性白血病、消化管間質腫瘍(GIST)など、多岐にわたるがんに適用されています。その最大の利点は、がん細胞に特異的に作用するため、従来の化学療法に比べて高い奏効率が期待でき、かつ副作用が軽減される点にあります。これにより、患者様の治療中の負担が減り、生活の質が向上する可能性が高まります。しかしながら、課題も存在します。最も大きな課題の一つは「薬剤耐性」の獲得で、治療開始当初は効果があっても、がん細胞が薬剤に対する耐性を獲得し、治療効果が失われることがあります。また、標的となる分子異常を持つ患者様にしか適用できないため、治療対象となる患者様が限定されること、そして治療薬が高価であることも課題として挙げられます。

標的がん治療の発展には、様々な関連技術が不可欠でございます。まず、「コンパニオン診断薬」は、特定の標的薬が効果を発揮するかどうかを事前に予測するために、患者様のがん組織や血液からバイオマーカーを検出する診断薬です。これにより、治療の有効性を高め、不必要な治療を避けることができます。次に、「ゲノム解析技術」の進歩は、がん細胞の遺伝子変異を網羅的に解析することを可能にしました。次世代シークエンサー(NGS)を用いた包括的ゲノムプロファイリングは、複数の遺伝子変異を一度に調べることができ、新たな治療標的の発見や、より適切な治療法の選択に貢献しています。また、血液中の循環腫瘍DNA(ctDNA)を解析する「リキッドバイオプシー」は、非侵襲的にがんの遺伝子変異を検出し、治療効果のモニタリングや耐性変異の早期発見に役立っています。さらに、「創薬技術」の進化も重要で、AIや機械学習を活用した新規標的分子の探索、効率的な薬剤スクリーニング、構造生物学に基づいた薬剤設計などが、新たな標的薬の開発を加速させています。

市場背景としましては、標的がん治療薬の市場は、がん患者数の増加、ゲノム医療の進展、個別化医療への需要の高まりを背景に、世界的に著しい成長を遂げております。主要な製薬企業やバイオテクノロジー企業が、研究開発に多大な投資を行い、新薬の承認が相次いでいます。特に、肺がん、乳がん、大腸がん、悪性黒色腫などの主要ながん種において、標的薬が標準治療の一部として確立されており、市場規模は今後も拡大すると予測されています。各国政府や規制当局も、革新的な標的薬の開発を支援し、迅速な承認プロセスや保険償還制度の整備を進めており、これが市場成長の追い風となっています。

今後の展望としましては、標的がん治療はさらなる進化を遂げると考えられます。最大の課題である薬剤耐性の克服に向けて、複数の標的薬を組み合わせる「併用療法」や、耐性変異に対応する「次世代阻害剤」の開発が進められています。また、これまで標的が見つかっていなかったがん種や、希少ながんに対する新たな標的分子の探索も活発に行われています。個別化医療はさらに深化し、ゲノム情報だけでなく、トランスクリプトーム、プロテオーム、メタボロームといった「マルチオミクス解析」を統合することで、より精密な治療戦略が構築されるでしょう。免疫チェックポイント阻害剤などの「免疫療法」との併用も、治療効果の向上に大きく貢献すると期待されています。さらに、早期診断やがん予防への応用、デジタルヘルス技術との融合による治療効果の最適化や患者モニタリングの強化も進むと見込まれます。これらの進歩により、標的がん治療は、がん患者様の予後改善と生活の質の向上に、今後も一層貢献していくことでしょう。