遠隔医療市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

遠隔医療市場は、タイプ別(テレホスピタル、テレホーム、Mヘルス)、コンポーネント別(製品、サービス)、提供形態別(オンプレミス型、クラウド型など)、展開モデル別(リアルタイム型、ストアアンドフォワード型など)、エンドユーザー別(プロバイダー、ペイアーなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

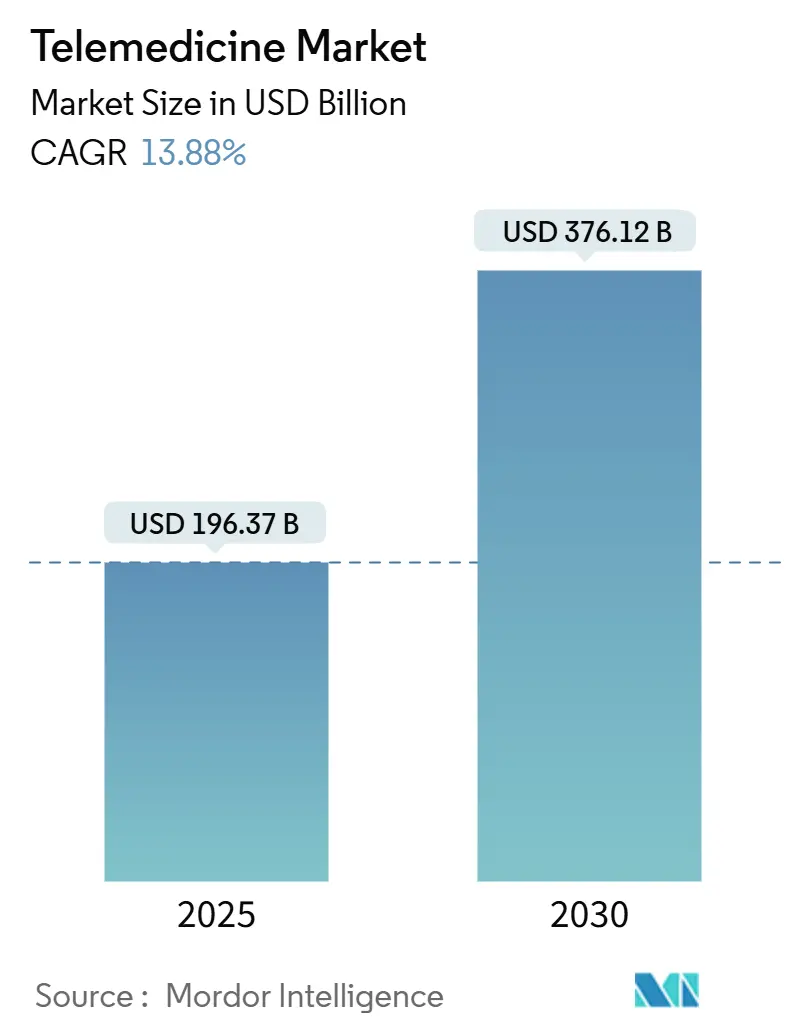

テレメディシン市場は、2025年には1,963.7億米ドルと推定され、2030年までに3,761.2億米ドルに達すると予測されており、予測期間中(2025年~2030年)に13.88%という堅調な年平均成長率(CAGR)で拡大すると見込まれています。この二桁成長は、パンデミックによって加速された仮想ケアの導入が、標準的な臨床接点として恒久的に定着する決定的な転換期を迎えていることを示しています。現在、保険者、医療提供者、政策立案者は、デジタルヘルスインフラを回復力のある医療提供の基盤と見なしており、相互運用性、サイバーセキュリティ、遠隔診断への投資を促しています。

テレメディシン業界は現在、プラットフォームの広さ、専門医のカバー範囲、データ分析の深さが調達決定を左右する拡大期に入っています。その結果として、成熟した仮想ファーストの運用モデルを持つ医療システムは、一貫して高い患者エンゲージメント指標を報告しており、今後5年間でテレメディシン市場シェアを拡大する強力な立場にあります。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋が最も急速に成長する市場です。

主要なレポートのポイント

* タイプ別: テレホスピタルは2024年にテレメディシン市場シェアの41.3%を占めましたが、mHealthは2030年までに23.5%のCAGRで拡大すると予測されています。

* コンポーネント別: サービスは2024年の収益の66.2%を占め、その中でもテレサイキアトリーは2030年までに28.2%のCAGRで最も速く成長すると予測されています。

* 提供モード別: クラウドベースのプラットフォームは2024年に57.1%のシェアを占めましたが、ウェブベースのソリューションは2025年から2030年の間に27.9%のCAGRで増加すると予測されています。

* 展開モデル別: リアルタイム同期型テレメディシンは2024年に市場シェアの48.5%を占めましたが、遠隔患者モニタリング(RPM)は2030年までに31.4%のCAGRで最高の成長軌道を示しています。

* エンドユーザー別: 医療提供者は2024年に市場シェアの54.2%を占めましたが、消費者直結型(D2C)患者サービスは予測期間中に29.1%のCAGRで成長すると予想されています。

* 地域別: 北米は2024年にテレメディシン市場シェアの37.8%を占めてリードし、アジア太平洋は2030年までに19.6%のCAGRで最も急速に成長する地域です。

グローバルテレメディシン市場のトレンドと洞察

促進要因(Drivers)

1. 世界的な医師不足と患者の利便性への需要増加(CAGRへの影響:+1.5pp): 世界的な医師不足の深刻化は、医療システムが患者需要の増加に対応するのに苦慮しているため、テレメディシン市場の採用を加速させています。特に地方では医師不足が深刻で、テレメディシンプラットフォームは専門医が複数の施設に遠隔でサービスを提供できるようにすることで、物理的な移動なしにリーチを拡大し、これらのギャップを緩和します。

2. 価値ベースの診療報酬への移行(CAGRへの影響:+1.2pp): 医療保険者は、コスト削減と成果向上への可能性を認識し、テレメディシンを価値ベースのケア契約に組み込んでいます。財政的インセンティブは、緊急治療室への受診を抑制し、回避可能な入院を防ぐために仮想ケアを活用する医療提供者に報酬を与えています。

3. 新興国におけるスマートフォンとブロードバンドの普及(CAGRへの影響:+1.0pp): スマートフォンの大規模な普及と手頃なデータプランは、従来の医療インフラが限られている地域でテレメディシンの対象人口を拡大しています。インドのeSanjeevaniプログラムは、医療提供者間および患者と医師間のモードを通じて2億7,500万件以上の相談を提供し、この傾向を象徴しています。

4. 慢性疾患の増加と高齢化社会における遠隔監視の必要性(CAGRへの影響:+1.3pp): 慢性疾患の増加と高齢化人口は、継続的で費用対効果の高い遠隔管理ソリューションへの需要を促進しています。医療提供者は遠隔患者モニタリング(RPM)エコシステムを展開しており、PhilipsのFuture Health Index 2024によると、医療リーダーの41%がRPM技術への投資を増やす計画です。

5. 償還の同等性や国境を越えた権利を認める規制改革(CAGRへの影響:+0.9pp): 進歩的な規制改革は、遠隔医療の償還の同等性や国境を越えた診療権を認めることで、市場の成長を後押ししています。

6. 接続された診断デバイス(RPM、ウェアラブル)の急速な革新(CAGRへの影響:+0.8pp): ウェアラブル生体センサーやエッジ処理における進歩により、心血管、内分泌、呼吸器データを医療グレードの精度で継続的に取得できるようになりました。

抑制要因(Restraints)

1. データプライバシーとサイバーセキュリティリスクの増大(CAGRへの影響:-1.4pp): データプライバシーとサイバーセキュリティリスクの増大は、テレメディシン導入への大きな障壁となっており、ステークホルダーの信頼を損ない、コンプライアンスコストを増加させています。医療機関はインターネットプロトコル評判セキュリティが77%低下し、マルウェアやフィッシング攻撃にさらされています。

2. 地方、高齢者、低所得者層におけるデジタルリテラシーとインフラの格差(CAGRへの影響:-1.1pp): 地方、高齢者、低所得者層におけるデジタルリテラシーとインフラの格差は、公平なテレメディシン導入に深刻な課題をもたらしています。American Hospital Associationのファクトシートによると、3,400万人のアメリカ人が依然として適切なブロードバンドサービスを利用できず、地方住民の22%以上がビデオ通話に必要な接続性を欠いています。

3. 規制と免許制度の断片化(CAGRへの影響:-0.9pp): 断片化したグローバルな規制と免許制度は、特に国境を越えたサービスにおいて、テレメディシン市場の成長を妨げています。

4. 一貫性のない遠隔医療償還ポリシー(CAGRへの影響:-1.2pp): 一貫性のない遠隔医療償還ポリシーは、医療提供者が仮想ケアサービスへの投資をためらう原因となり、市場の成長を抑制しています。

セグメント分析

* タイプ別:mHealthが従来のテレメディシンモデルを破壊

mHealthは2030年までに23.5%のCAGRで拡大し、従来のテレホスピタルやテレホームを上回ると予測されています。消費者はウェアラブルを日常の健康習慣に統合し、継続的なデータストリームが臨床ダッシュボードを豊かにしています。この変化は、医療をエピソード的な相互作用から継続的なライフスタイル管理へと移行させています。

* コンポーネント別:テレサイキアトリーがサービスセグメントの成長を牽引

サービスは2024年にテレメディシン市場シェアの約66.2%を占め、テレサイキアトリーは2030年までに28.2%のCAGRで成長すると予想されています。メンタルヘルスの需要の高まりと仮想提供の適合性がこの勢いを説明しており、精神科の評価において身体検査の重要性が低いことが要因です。

* 提供モード別:ウェブベースソリューションが勢いを増す

ウェブベースの提供におけるテレメディシン市場規模は27.9%のCAGRで増加すると予測されており、独自のクラウドソフトウェアからの移行を反映しています。ブラウザからアクセス可能なポータルは、インストールに伴う手間を排除し、初回ユーザーの定着率を高め、ヘルプデスクのコストを削減します。

* 展開モデル別:遠隔モニタリングが医療提供を変革

遠隔患者モニタリング(RPM)は、2025年から2030年の間に31.4%のCAGRで拡大すると予測されています。ウェアラブル生体センサーとエッジ処理の進歩により、心血管、内分泌、呼吸器データを医療グレードの精度で継続的に取得できるようになりました。

* エンドユーザー別:消費者直結型(D2C)モデルが成長を加速

消費者直結型(D2C)患者サービスは29.1%のCAGRで成長すると予測されており、2024年に医療提供者が保持していた54.2%の市場シェアに挑戦しています。ミレニアル世代とZ世代はオンデマンドケアを重視しており、74%が対面診療よりも遠隔医療を好んでいます。

地域分析

* 北米:市場をリード

北米は2024年に世界のテレメディシン市場シェアの37.8%を占めており、堅牢なブロードバンドインフラと有利な償還政策に支えられています。43の州とコロンビア特別区が遠隔医療の民間保険法を制定し、41の州がカバー範囲の同等性を義務付けています。

* アジア太平洋:最も急速に成長する地域

アジア太平洋は、医療投資の増加、スマートフォンの普及、政府の支援的な取り組みに牽引され、予測されるCAGR 19.6%で最も急速に成長する地域です。インドのeSanjeevaniプログラムは、スケーラブルな官民連携を示しています。

* ヨーロッパ:安定した成長

ヨーロッパは、ユニバーサルヘルスケアシステムと強力な規制枠組みに支えられ、安定した成長を示しています。フランスのヌーヴェル=アキテーヌ地方の遠隔医療イニシアチブは、78%の介護施設に遠隔医療機能を装備させ、革新的な展開モデルを示しています。

競争環境

テレメディシン業界は中程度の集中度を示しており、確立された医療提供者、専門の遠隔医療企業、テクノロジー大手企業が市場シェアを競い合っています。合併・買収は、慢性疾患管理やメンタルヘルスといった高成長ニッチ分野に焦点を当てて行われています。主要な市場参加者は、サービス提供範囲の拡大、技術革新、戦略的提携を通じて競争優位性を確立しようとしています。例えば、Teladoc HealthやAmwellのような専門企業は、幅広い遠隔医療サービスを提供し、市場をリードしています。一方、GoogleやAmazonのようなテクノロジー大手も、ヘルスケア分野への参入を強化しており、AIやデータ分析を活用した新しいソリューションを導入することで、競争環境をさらに複雑にしています。この業界では、患者体験の向上、コスト効率の最適化、規制遵守が成功の鍵となります。

主要企業

* Teladoc Health

* Amwell

* MDLive (Evernorthの一部)

* Doctor On Demand (Included in Included Health)

* MeMD (Walmart Healthの一部)

* Doximity

* GlobalMed

* American Well

* HealthTap

* Zoom (ヘルスケアソリューション)

結論

遠隔医療市場は、技術の進歩、規制環境の整備、そして医療アクセスの必要性という強力な推進要因によって、今後も大幅な成長が見込まれます。特に、慢性疾患管理、メンタルヘルス、専門医療における遠隔医療の統合は、医療提供のあり方を根本的に変革する可能性を秘めています。しかし、データプライバシー、サイバーセキュリティ、そしてデジタルデバイドへの対処は、この成長を持続可能にするための重要な課題となるでしょう。

本レポートは、世界のテレメディシン市場に関する詳細な分析を提供しています。テレメディシン市場は、ライセンスを持つ臨床医が、固定またはモバイルの電気通信ネットワーク、周辺ハードウェア、専用ソフトウェア、マネージド遠隔医療サービスを用いて、同期または非同期の診断、治療、モニタリング、フォローアップを行う際に発生するすべての収益と定義されます。無料のウェルネスアプリ、消費者向けフィットネスウェアラブル、スタンドアロンの電子健康記録(EHR)プラットフォームは、本調査の範囲から除外されています。

市場の状況

テレメディシン市場は、複数の強力な推進要因によって成長を続けています。

1. 世界的な医師不足とオンデマンドケアへの需要の拡大: 世界的な医師不足と、患者が求める便利でオンデマンドな医療サービスへの需要が、遠隔医療の普及を加速させています。

2. バリューベースの償還制度への移行とコスト抑制: 医療費支払い者(ペイラー)が、価値に基づく償還制度やバーチャル診療を奨励するコスト抑制プログラムへ移行しており、医療機関は遠隔医療ソリューションの導入を積極的に進めています。

3. スマートフォンの普及とブロードバンドの利用拡大: 特に新興経済圏におけるスマートフォンの普及と安価なブロードバンドアクセスが、遠隔医療サービスの利用可能なユーザーベースを大幅に拡大しています。

4. 慢性疾患の負担増加と高齢化社会のニーズ: 慢性疾患の罹患率の上昇と高齢化社会の進展は、継続的かつ低コストな遠隔管理の必要性を高めています。

5. 規制改革の進展: 遠隔医療に対する償還の同等性や、州/地域をまたぐ診療権を付与する漸進的な規制改革が市場成長を後押ししています。

6. 接続型診断デバイスの技術革新: 遠隔患者モニタリング(RPM)デバイスやウェアラブルなどの技術革新が、遠隔医療プラットフォームとのシームレスな統合を可能にし、サービスの質と範囲を向上させています。

一方で、市場にはいくつかの阻害要因も存在します。

1. データプライバシーとサイバーセキュリティリスク: 高まるデータプライバシーとサイバーセキュリティのリスクは、ステークホルダーの信頼を損ない、コンプライアンスコストを増加させています。

2. デジタルリテラシーとインフラの格差: 地方、高齢者、低所得層におけるデジタルリテラシーやインフラの格差が、遠隔医療の普及を遅らせる要因となっています。

3. グローバルな規制および免許制度の断片化: 世界的に規制や免許制度が断片化しているため、国境を越えたスケーラブルなサービス提供が阻害されています。

4. 償還ポリシーの一貫性の欠如: 公的および私的支払い者間での遠隔医療償還ポリシーに一貫性がないことは、収益の予測可能性に影響を与えています。

その他、規制の展望、技術の展望、投資・資金調達の動向分析、ポーターの5フォース分析も本レポートで詳細に検討されています。

市場規模と成長予測

世界のテレメディシン市場は、2025年には1,963.7億米ドルに達し、2030年までに3,761.2億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は13.88%と見込まれています。

市場は、タイプ(テレホスピタル、テレホーム、mHealth)、コンポーネント(製品、サービス)、提供モデル(オンプレミス、クラウドベース、ウェブベース)、展開モデル(リアルタイム、ストア&フォワード、遠隔患者モニタリング)、エンドユーザー(プロバイダー、ペイラー、患者、雇用主・政府機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

地域別では、北米が世界のテレメディシン市場シェアの37.8%を占め、償還の同等性と広範なブロードバンドカバレッジに支えられています。最も急速に成長しているセグメントは、遠隔患者モニタリング(CAGR 31.4%)と遠隔精神医療(CAGR 28.2%)です。

競争環境

レポートでは、市場集中度、市場シェア分析、およびTeladoc Health Inc.、Amwell、Koninklijke Philips N.V.などの主要企業のプロファイルが提供され、各社の事業概要、財務状況、製品と戦略、最近の動向が網羅されています。

市場機会と将来展望

未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されています。

調査方法の信頼性

本レポートの調査方法論は厳密であり、高い信頼性を有しています。Mordor Intelligenceのアナリストは、一次調査(医療関係者へのインタビュー)と二次調査(公的機関データ、業界ジャーナル、専門データベースなど)を組み合わせ、市場規模の算出と予測を行っています。ブロードバンド普及率、慢性疾患有病率、規制上の償還マイルストーンなどの主要変数を考慮した多変量回帰モデルを用いて、2025年から2030年の見通しを生成しています。データは3層のアナリストレビューと毎年更新されるモデルにより、常に最新かつ整合性の取れた情報が提供されます。

レポートで回答される主要な質問

本レポートでは、以下の主要な質問に対する明確な回答が提供されています。

* 2025年のテレメディシン市場規模は1,963.7億米ドルであり、2030年までに3,761.2億米ドルに達すると予測されています。

* テレメディシン産業は、2025年から2030年の予測期間において、13.88%の年平均成長率で成長すると予想されています。

* 現在、北米が世界のテレメディシン市場シェアの37.8%を占めています。

* テレメディシン市場で最も急速に拡大しているセグメントは、遠隔患者モニタリング(CAGR 31.4%)と遠隔精神医療(CAGR 28.2%)です。

* バリューベースの契約は、再入院や不必要な緊急受診の防止を医療機関に促し、バーチャルケアソリューションの広範な導入を奨励しています。

* サイバーセキュリティは、サイバー脅威の増加が法的責任とコンプライアンスコストを増大させるため、テレメディシンプラットフォーム選定において重要な要素となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な医師不足の拡大と、便利でオンデマンドなケアに対する患者の需要

- 4.2.2 仮想診療を奨励する価値ベースの償還とコスト削減プログラムへの支払い者の移行

- 4.2.3 新興経済国におけるスマートフォンの普及と手頃なブロードバンドの利用拡大による、対象ユーザーベースの拡大

- 4.2.4 慢性疾患の負担増加と高齢化社会における、継続的で低コストな遠隔管理の必要性

- 4.2.5 償還の平等性および州間/省間での診療権付与における漸進的な規制改革

- 4.2.6 遠隔医療プラットフォームとシームレスに統合する接続診断デバイス(RPM、ウェアラブル)の急速な革新

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティリスクの増大による利害関係者の信頼低下とコンプライアンスコストの増加

- 4.3.2 地方、高齢者、低所得者層におけるデジタルリテラシーとインフラの格差が導入曲線を鈍化

- 4.3.3 分断された世界の規制および免許制度が、スケーラブルな国境を越えたサービス提供を阻害

- 4.3.4 公的および民間支払い者間での遠隔医療償還ポリシーの一貫性の欠如が収益の可視性に影響

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 投資と資金調達の動向分析

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 テレ病院

- 5.1.2 テレホーム

- 5.1.3 mHealth (モバイルヘルス)

-

5.2 コンポーネント別

- 5.2.1 製品

- 5.2.1.1 ハードウェア

- 5.2.1.2 ソフトウェア

- 5.2.1.3 その他の製品

- 5.2.2 サービス

- 5.2.2.1 テレ病理学

- 5.2.2.2 テレ心臓病学

- 5.2.2.3 テレ放射線医学

- 5.2.2.4 テレ皮膚科

- 5.2.2.5 テレ精神医学

- 5.2.2.6 テレ脳卒中

- 5.2.2.7 テレICU

- 5.2.2.8 その他のサービス

-

5.3 提供形態別

- 5.3.1 オンプレミス提供

- 5.3.2 クラウドベース提供

- 5.3.3 ウェブベース提供

-

5.4 導入モデル別

- 5.4.1 リアルタイム (同期)

- 5.4.2 ストアアンドフォワード (非同期)

- 5.4.3 遠隔患者モニタリング

-

5.5 エンドユーザー別

- 5.5.1 プロバイダー (病院 & クリニック)

- 5.5.2 支払者

- 5.5.3 患者 (消費者直販)

- 5.5.4 雇用主グループ & 政府機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Teladoc Health Inc.

- 6.3.2 Amwell (American Well Corp.)

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Cerner Corp. (Oracle Health)

- 6.3.5 MDLive Inc. (Evernorth)

- 6.3.6 Aerotel Medical Systems Ltd.

- 6.3.7 IBM (Watson Health)

- 6.3.8 Allscripts Healthcare Solutions Inc.

- 6.3.9 AMD Global Telemedicine Inc.

- 6.3.10 SOC Telemed

- 6.3.11 Resideo Technologies Inc.

- 6.3.12 Medtronic plc

- 6.3.13 SHL Telemedicine Ltd.

- 6.3.14 Cisco Systems Inc.

- 6.3.15 GE Healthcare

- 6.3.16 Siemens Healthineers

- 6.3.17 Honeywell International Inc.

- 6.3.18 Doctor On Demand Inc.

- 6.3.19 Babylon Holdings Ltd.

- 6.3.20 Ping An Good Doctor

- 6.3.21 Practo Technologies Pvt. Ltd.

- 6.3.22 Zuellig Pharma (Hello Health Group)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遠隔医療とは、情報通信技術(ICT)を活用し、地理的な距離や時間的な制約を超えて医療サービスを提供する形態を指します。具体的には、医師と患者が直接対面することなく、インターネットを介したビデオ通話や、医療データの送受信を通じて診察、診断、治療、処方、健康相談などを行うものです。これにより、医療へのアクセス向上、医療費の効率化、患者の負担軽減といった多岐にわたるメリットが期待されています。

遠隔医療にはいくつかの主要な種類がございます。第一に、「リアルタイム型」は、医師と患者が同時にオンライン上でコミュニケーションを取る形式です。ビデオ会議システムを用いたオンライン診療がその代表例であり、対面診療に近い形で問診や視診が行われます。第二に、「ストア&フォワード型」は、患者の医療データ(画像、検査結果、問診票など)を一度保存し、後で医師が確認・診断を行う形式です。皮膚科の画像診断や放射線科の読影などがこれに該当し、専門医が時間や場所にとらわれずに診断できる利点があります。第三に、「遠隔モニタリング型」は、患者の生体情報(血圧、血糖値、心拍数など)を自宅や外出先から継続的に収集し、医療機関に送信して医師が状態を監視する形式です。慢性疾患管理や高齢者の見守りなどに活用され、異常の早期発見や重症化予防に貢献します。

遠隔医療の用途は非常に広範です。地理的制約のある地域、例えば離島やへき地にお住まいの方々が専門医の診察を受けやすくなることは大きな利点です。また、都市部においても、通院が困難な高齢者や身体障がい者、育児や仕事で忙しい方々にとって、自宅や職場から医療サービスを受けられる利便性は計り知れません。慢性疾患の管理においては、定期的な遠隔モニタリングやオンラインでの服薬指導、生活習慣改善のアドバイスを通じて、患者の自己管理能力を高め、合併症の予防に役立ちます。精神科医療やカウンセリングにおいても、対面での受診に抵抗がある患者様が、自宅から安心して相談できる環境を提供し、心の健康維持に貢献しています。さらに、災害時やパンデミックのような緊急事態においては、医療機関へのアクセスが制限される中で、遠隔医療が医療提供の重要な手段となり得ます。

遠隔医療を支える関連技術は多岐にわたります。最も基盤となるのは、高速かつ安定した情報通信技術(ICT)です。光ファイバーや5Gなどの通信インフラの整備は、高画質のビデオ通話や大容量の医療データ転送を可能にします。また、患者の生体情報を収集するためのIoT(モノのインターネット)デバイス、例えばスマートウォッチ、ウェアラブルセンサー、家庭用血圧計や血糖値計なども不可欠です。これらのデバイスから得られたデータは、クラウドコンピューティング技術によって安全に保存・管理され、AI(人工知能)による分析を通じて、診断支援や治療計画の最適化に活用されることも増えています。電子カルテシステムとの連携も重要であり、遠隔診療で得られた情報を一元的に管理することで、医療の質向上と効率化が図られます。患者のプライバシー保護と医療データの安全性を確保するためのサイバーセキュリティ技術も、遠隔医療の信頼性を担保する上で極めて重要です。

遠隔医療の市場背景には、いくつかの大きな要因がございます。まず、日本をはじめとする多くの国々で進行する高齢化社会は、医療需要の増大と医療費の増加という課題をもたらしています。遠隔医療は、通院負担の軽減や医療資源の効率的な配分を通じて、これらの課題解決に貢献すると期待されています。また、医師の地域偏在や専門医不足も深刻な問題であり、遠隔医療は地理的な障壁を取り払い、より多くの患者が専門的な医療を受けられる機会を創出します。近年では、新型コロナウイルス感染症のパンデミックが、遠隔医療の普及を大きく加速させました。感染リスクを避けるための非対面診療の必要性が高まり、各国で法規制の緩和が進んだことで、一気に利用が拡大しました。患者側も、利便性や時間的・経済的負担の軽減といったメリットを実感し、遠隔医療へのニーズは高まり続けています。

将来の展望として、遠隔医療は医療提供の標準的な形態の一つとして、さらにその役割を拡大していくと考えられます。AI技術との融合は一層進み、診断支援の精度向上や、患者個々のデータに基づいたパーソナライズされた予防・治療プログラムの提供が可能になるでしょう。例えば、AIが患者の健康データを分析し、病気のリスクを予測して早期介入を促したり、最適な生活習慣改善のアドバイスを自動で行ったりするようになるかもしれません。また、地域包括ケアシステムとの連携も強化され、在宅医療や介護の現場において、医療従事者と患者、家族が連携し、より質の高いケアを遠隔で提供する基盤が構築されるでしょう。予防医療へのシフトも加速し、遠隔モニタリングやオンライン健康指導を通じて、病気になる前の段階での介入がより一般的になります。国際的な医療協力においても、遠隔医療は国境を越えた専門医によるコンサルテーションや医療教育の機会を広げ、医療格差の是正に貢献する可能性を秘めています。一方で、医療データのプライバシー保護、サイバーセキュリティの強化、診療報酬制度の適正化、そして医療過誤発生時の責任の所在といった倫理的・法的課題への継続的な議論と解決が、遠隔医療の健全な発展には不可欠であると言えます。