テレラジオロジー市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

遠隔放射線診断市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、画像診断技術(X線、コンピューター断層撮影(CT)、磁気共鳴画像診断(MRI)、超音波、核医学画像診断など)、エンドユーザー(病院、画像診断センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テレラジオロジー市場の概要(2025年~2030年)

はじめに

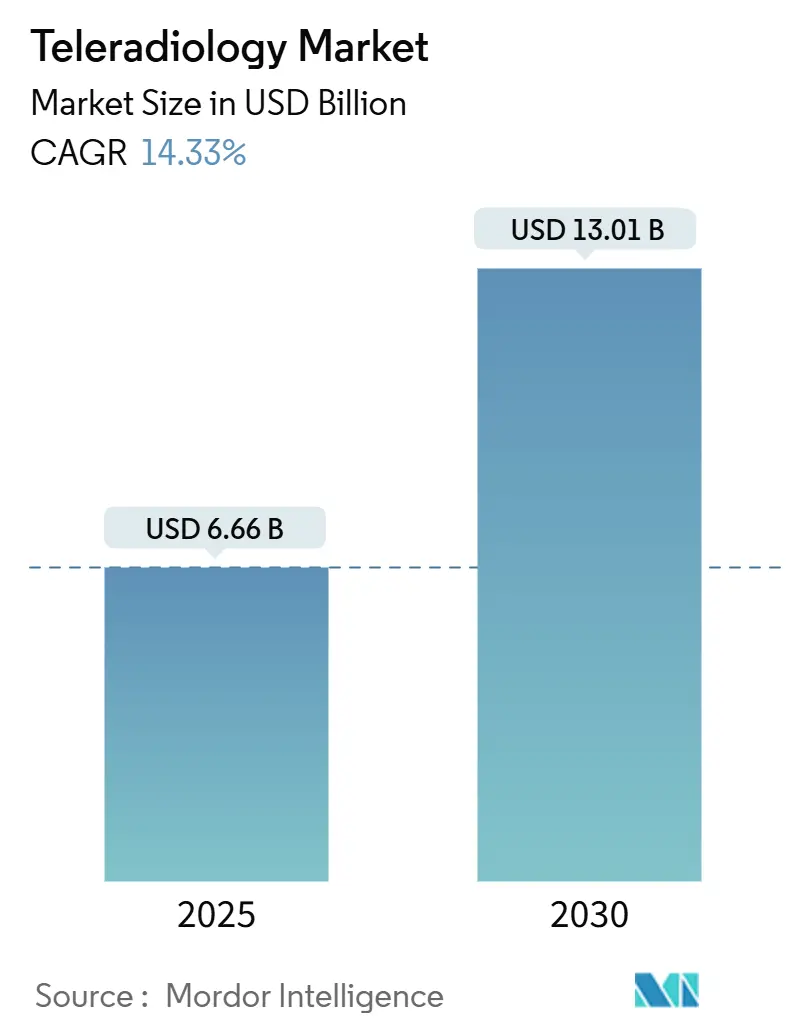

テレラジオロジー市場は、2025年には66.6億米ドルと推定され、2030年には130.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.33%と見込まれています。この急成長は、放射線科医の不足の深刻化、ブロードバンドの急速な普及、そしてクラウドファーストの画像診断プラットフォームの登場と密接に関連しています。かつては選択肢であった遠隔読影が、今や医療の中核的な機能へと変貌を遂げています。

市場の主要な動向と要因

1. 放射線科医の不足と診断画像診断量の増加

OECD加盟国全体で放射線科医の不足が深刻化しており、例えば英国では2028年までに放射線科医が40%不足すると予測されています。これにより、遠隔診断の需要が恒常的に高まっています。同時に、高齢化社会の進展に伴い、断層撮影などの画像診断の件数が増加し続けており、医療システムは夜間読影や専門分野の読影を外部委託する傾向を強めています。テレラジオロジーは、地理的および時間的なギャップを埋め、救急部門をサポートし、柔軟な勤務体系を求める若い医師にも魅力的です。特に地方や医療サービスが十分でない地域では、院内に放射線科部門を維持することが費用対効果に見合わないため、遠隔診断への依存度が高まっています。

2. テクノロジーの進化

* ブロードバンド接続の拡大: 5Gおよび衛星ブロードバンド接続の拡大により、遠隔地でも50~56Mbpsの速度で画像転送が可能になり、以前は接続できなかった診療所からのリアルタイム画像転送が可能になりました。これにより、テレラジオロジープロバイダーは新興市場に迅速に参入し、外傷や脳卒中の画像診断をサポートし、リアルタイムコンサルテーションを含むサービスポートフォリオを拡大できます。

* AIを活用したワークリストトリアージ: 生成AIは、手動レビューが必要な症例の53%を抑制し、レポートのターンアラウンドタイムを短縮し、自動品質チェックによりエラー率を半減させることができます。これにより、専門医は複雑な病理に集中でき、より迅速なサービス提供が可能となり、プロバイダーの競争力を高めています。

* クラウドネイティブなゼロフットプリントビューア: これらは設備投資を削減し、柔軟な成長を求めるプロバイダーにとって魅力的です。

3. 市場の統合

2025年1月にはONRADがDirect Radiologyを買収し、550の施設にサービスを提供する大規模なプラットフォームを構築しました。これは、テレラジオロジーが断片的なサービスから戦略的なインフラ層へと移行したことを示唆しています。

主要な市場セグメントの動向

1. コンポーネント別

* ソフトウェア: 2024年の収益の40.54%を占め、市場を牽引しています。サブスクリプションモデルにより設備投資が削減され、自動アップグレードが提供されます。これらのクラウドプラットフォームは、AIモジュール、ゼロフットプリントビューア、ベンダーニュートラルアーカイブを統合し、あらゆるデバイスからアクセス可能です。GE HealthCareのGenesisポートフォリオは、マルチサイトワークフローを同期する弾力的なインフラへの移行を象徴しています。ソフトウェアは、データセンターのメンテナンスを不要にし、従量課金制のスケーラビリティを実現することで、約30%のコスト削減をもたらします。

* ハードウェア: 5Gゲートウェイやエッジデバイスの普及、地方病院が都市部の読影ハブと接続するための衛星受信機の追加により、2030年までに最も速い15.23%のCAGRで成長すると予測されています。

* サービス: アウトソーシングが主流になるにつれて拡大を続けていますが、購入者がベンダーの支援と社内ITチームを組み合わせるため、爆発的ではなく着実に成長しています。

2. 画像診断技術別

* CT(コンピューター断層撮影): 2024年の収益の32.62%を占め、外傷、腫瘍病期分類、肺スクリーニングにおいて不可欠な役割を果たしています。標準化されたプロトコルにより、救急部門が必要とする30分未満のターンアラウンドタイムをサポートする合理化された遠隔読影が可能です。

* MRI(磁気共鳴画像診断): モダリティの中で最も速い14.99%のCAGRで成長すると予測されています。AIによるセグメンテーションと自動定量化により、スキャン時間が短縮され、解釈が簡素化されるため、地方の施設でも複雑な神経系や整形外科の検査を実施し、専門医に転送できます。

* 超音波: ポイントオブケアの急増とAI駆動の病変特性評価により、その関連性を維持しています。

* X線: プライマリケアや緊急診療所にとって基本的な診断ツールであり続けています。

* 核医学: ニッチな分野ですが、腫瘍学においてトレーサーの特異性が専門的な読影を必要とするため、高い利益率を誇ります。

3. エンドユーザー別

* 病院: 2024年の収益の58.13%を占め、最大の市場シェアを保持しています。夜間読影、専門医のコンサルテーション、ネットワーク全体で品質の一貫性を保つためのマルチサイト連携に遠隔読影を利用しています。多くの大規模システムは、日中の読影を内部で行いながら、ピーク時や稀な専門分野の読影をテレラジオロジーに依存しています。

* 診断画像診断センター: 2030年までに15.74%のCAGRで最も速く成長すると予測されています。専門医の読影のためにテレラジオロジーパートナーシップを活用し、常勤の放射線科医の給与負担を回避しています。外来画像診断の件数は年間13%増加すると予想されており、これはこれらのセンターのテレラジオロジー市場規模を拡大させます。

地理的分析

* 北米: 2024年の収益の38.83%を占め、市場をリードしています。メディケアの適用範囲、堅牢な光ファイバーネットワーク、確立された医療過誤フレームワークが購入者に安心感を与えています。しかし、2025年のメディケア料金の3~4%削減が病院の利益を圧迫し、コスト削減のための遠隔読影の加速を促しています。

* アジア太平洋: 世界で最も高い16.16%のCAGRで成長すると予測されています。中国やインドの政府プログラムは、プライマリヘルスセンターへのPACS導入とブロードバンドを助成しており、中間層の成長がMRIやCTの高解像度画像診断の需要を促進しています。

* 欧州: EU加盟国の84%が何らかの形でテレラジオロジーを導入しており、着実な勢いを維持しています。しかし、データ主権に関する規制や労働組合の抵抗が成長を抑制する要因となっています。

市場の課題

* サイバーセキュリティとデータ主権の懸念: 2024年には、医療機関の88%がデータ侵害を報告し、1億600万人のアメリカ人に影響を与えました。レガシーPACSは最新のセキュリティ対策を欠いており、ランサムウェアによるダウンタイムは1ヶ月を超え、6300万米ドル以上の損失を引き起こすことがあります。GDPRのような厳格なフレームワークは、国境を越えた読影のコンプライアンスコストを上昇させています。

* 複数州での免許取得と資格認定の障壁: 米国の放射線科医は、画像診断が行われた州と読影が行われる場所の両方で免許を保持する必要があり、行政上の負担、更新料、数ヶ月に及ぶ資格認定の待ち時間が発生します。国際的なガイドラインも同様に厳格であり、技術が準備されていても国境を越えたテレラジオロジーを制限しています。

競争環境

テレラジオロジー市場は中程度に細分化されています。上位5社が世界の売上高のかなりの部分を占めていますが、外傷、小児科、夜間読影サービスに特化した地域専門企業にも成長の余地があります。2025年にはONRADがDirect Radiologyを統合し、550の施設にサービスを拡大するなど、統合が加速しています。AIのパフォーマンスがベンダーの差別化要因となっており、Rad AIが6000万米ドルを調達し、5億2500万米ドルの評価額を得たことは、AIが疲労を軽減し、レポートの品質を高めることでいかに市場を牽引しているかを示しています。

GE HealthCareはAWSと生成AIで、NVIDIAとは自律型画像診断で提携するなど、テクノロジーパートナーシップが拡大しています。シーメンスヘルスケアとセクトラは2025年2月に放射線データ共有パートナーシップを締結し、既存の機器メーカーがエンドツーエンドの遠隔読影スタックを提供することの緊急性を示しています。

病院システムがAI、クラウドPACS、サイバーセキュリティ、専門医の配置をカバーする複数年プラットフォーム契約に移行するにつれて、市場への参入障壁は高まっています。しかし、緊急治療センター、整形外科クリニック、移動式マンモグラフィー施設など、専門的なワークフローを重視するニッチなプレーヤーは繁栄しています。

最近の業界動向

* 2025年5月:コニカミノルタヘルスケアアメリカズとNewVueが、AI駆動のワークフロープラットフォーム「Exa Teleradiology」を発表し、複数施設のワークリストを統合。

* 2025年2月:ZettaHealthが、専門読影グループおよび従量課金制請求に特化したERP/BIS「Z-Suite」を発売。

* 2024年9月:Experityが、FDA承認の骨折検出AIを緊急治療テレラジオロジーのオーバーリードサービスに統合。

* 2023年4月:Aster DM Healthcareがインドにテレコマンドセンターとデジタルヘルス施設を開設し、テレラジオロジーを含むすべての遠隔医療サービスをワンストップで提供。

この市場は、技術革新と医療ニーズの変化に後押しされ、今後も成長を続けると予測されます。

このレポートは、世界の遠隔放射線診断(Teleradiology)市場に関する包括的な分析を提供しています。遠隔放射線診断とは、X線、CT、MRIなどの医用画像を、ある場所から別の場所の放射線科医や医師と共有するために送信する技術を指します。

市場規模と成長予測:

世界の遠隔放射線診断市場は、2025年には66.6億米ドルの規模に達し、2030年までには130.1億米ドルへと倍増すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* OECD諸国における放射線科医の不足

* 世界の診断画像診断量の増加

* 5Gおよび衛星ブロードバンド接続の拡大

* AIを活用したワークリストトリアージによる読影能力の向上

* 夜間の「フォロー・ザ・サン」サービスのアウトソーシング

* クラウドネイティブなゼロフットプリントビューアによる設備投資(CAPEX)の削減

市場の主な阻害要因:

一方で、市場にはいくつかの課題も存在します。

* サイバーセキュリティとデータ主権に関する懸念

* 複数州にわたるライセンスと資格認定の障壁

* 遠隔地における衛星リンクの遅延

* 欧州における組織化された放射線科医組合からの反発

セグメント別の動向:

* コンポーネント別: ソフトウェアが市場で最も多くの収益を生み出しており、2024年の収益の40.54%を占めています。これは、クラウドベースのプラットフォームと組み込みAIの進化によるものです。ハードウェアとサービスも重要なコンポーネントです。

* 画像診断技術別: MRIは、AIによるスキャン時間と読影時間の短縮により、2030年まで年平均成長率14.99%で最も急速に成長するモダリティと予測されています。X線、CT、超音波、核医学、マンモグラフィーなども分析対象です。

* エンドユーザー別: 病院、診断画像センター、その他のエンドユーザーに分類されます。

* 地域別: アジア太平洋地域は、政府によるデジタル化推進、中間層の需要増加、大規模なブロードバンドプログラムにより、年平均成長率16.16%で最も急速に成長する地域となる見込みです。北米、ヨーロッパ、中東およびアフリカ、南米も詳細に分析されており、特に米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンを含む17カ国の市場規模とトレンドがカバーされています。

AIの影響:

AIは遠隔放射線診断において重要な役割を果たしています。AIはトリアージを自動化し、口述筆記時間を最大90%削減し、レポートのエラーを減少させることで、放射線科医がより複雑な症例に集中できるよう支援しています。

レポートの構成と分析:

本レポートは、市場の前提条件、調査範囲、調査方法、エグゼクティブサマリーから始まります。市場の状況については、市場概要、推進要因、阻害要因、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対立)が含まれています。市場規模と成長予測は、コンポーネント、画像診断技術、エンドユーザー、地理別に詳細に分析されています。競争環境のセクションでは、市場集中度、市場シェア分析、GE HealthCare、Koninklijke Philips N.V.、Siemens Healthineers、Fujifilm Holdings、Everlight Radiology、Virtual Radiologic (vRad / Mednax)など多数の主要企業のプロファイルが提供されています。最後に、市場機会と将来の展望、未開拓のニーズの評価も行われています。

このレポートは、遠隔放射線診断市場の包括的な理解を提供し、将来の戦略立案に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OECD諸国における放射線科医の不足

- 4.2.2 世界的な診断画像量の増加

- 4.2.3 5G & 衛星ブロードバンド接続の拡大

- 4.2.4 AIを活用したワークリストトリアージによる読影能力の向上

- 4.2.5 夜間「フォロー・ザ・サン」サービスのアウトソーシング

- 4.2.6 クラウドネイティブなゼロフットプリントビューアによる設備投資の削減

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ & データ主権に関する懸念

- 4.3.2 複数州にわたる免許取得と資格認定のハードル

- 4.3.3 遠隔地における衛星リンクの遅延

- 4.3.4 欧州における組織化された放射線科医組合の反発

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模 & 成長予測 (金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 イメージング技術別

- 5.2.1 X線

- 5.2.2 コンピュータ断層撮影 (CT)

- 5.2.3 磁気共鳴画像法 (MRI)

- 5.2.4 超音波

- 5.2.5 核医学画像診断

- 5.2.6 マンモグラフィー

- 5.2.7 その他の技術

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 シーメンスヘルシニアーズ

- 6.3.4 アグフア・ゲバルトグループ

- 6.3.5 富士フイルムホールディングス

- 6.3.6 エバーライト・ラジオロジー

- 6.3.7 バーチャル・ラジオロジック (vRad / Mednax)

- 6.3.8 ONRAD Inc.

- 6.3.9 テレラジオロジー・ソリューションズ

- 6.3.10 ナノックス・イメージング (USARAD)

- 6.3.11 4ways ヘルスケア Ltd

- 6.3.12 ラムソフト Inc.

- 6.3.13 ケアストリーム・ヘルス

- 6.3.14 スタットラッド (ニュークリアスヘルス)

- 6.3.15 テレメディシン・クリニック (ユニラブス)

- 6.3.16 ビジョン・ラジオロジー

- 6.3.17 ドクターネット Inc.

- 6.3.18 アンブラ・ヘルス

- 6.3.19 セクトラ AB

- 6.3.20 ラッドネット Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレラジオロジーとは、デジタル化された医用画像をインターネットなどの通信ネットワークを介して遠隔地に送信し、専門の放射線科医がその画像を診断する医療行為を指します。これは、物理的に離れた場所にいる医師が、患者のCT、MRI、X線などの画像データにアクセスし、診断レポートを作成することを可能にするシステムです。医療の地域格差を解消し、専門医の不足を補い、緊急時の迅速な診断を実現するために不可欠な技術として、世界中でその重要性が高まっています。

テレラジオロジーにはいくつかの種類があり、その用途に応じて使い分けられています。最も一般的なのは「オンコール型」または「緊急テレラジオロジー」と呼ばれるもので、夜間、休日、または緊急時に、病院に常駐する放射線科医がいない場合に、遠隔地の医師が迅速に診断を行うものです。これにより、24時間365日の画像診断体制が構築され、患者の生命に関わる緊急疾患の早期発見・治療に貢献しています。次に、「ルーチン型」テレラジオロジーは、通常の診療時間内に、放射線科医が不足している医療機関や、特定の専門分野の診断が必要な場合に利用されます。さらに、「サブスペシャリティ型」では、神経放射線、心臓放射線、筋骨格放射線など、特定の専門分野に特化した医師が遠隔で診断を提供し、より高度な専門知識を必要とする症例に対応します。また、国境を越えて診断サービスを提供する「国際テレラジオロジー」や、病院内の異なる部署間で画像を共有し診断を依頼する「院内テレラジオロジー」も存在します。

テレラジオロジーの主な用途は多岐にわたります。第一に、放射線科医が不足している医療過疎地域や中小病院において、専門的な画像診断サービスを提供し、医療アクセスの向上に貢献します。第二に、夜間や休日、緊急時における迅速な診断を可能にし、患者の救命率向上に寄与します。第三に、特定の専門分野の放射線科医が複数の施設をサポートすることで、専門医の有効活用と医療の質の向上を図ります。第四に、セカンドオピニオンの取得を容易にし、患者がより多くの専門家の意見を聞く機会を提供します。第五に、医師の働き方改革の一環として、医師が場所にとらわれずに診断業務を行える柔軟な勤務形態を可能にし、医師の負担軽減にも繋がります。さらに、災害発生時には、被災地の医療機関から遠隔地の専門医へ画像を送信し、迅速な医療支援を行うことも可能です。教育や研修の分野でも、遠隔地からの症例検討や指導に活用されています。

テレラジオロジーを支える関連技術は多岐にわたります。まず、CT、MRI、X線、超音波などの「医用画像診断装置」がデジタル画像を生成します。これらのデジタル画像を保存、管理、転送するためには「PACS(Picture Archiving and Communication System)」が不可欠です。PACSは、医用画像の標準規格である「DICOM(Digital Imaging and Communications in Medicine)」に準拠しており、異なるメーカーの装置間でも画像の相互運用性を保証します。大容量の医用画像を安全かつ迅速に遠隔地へ転送するためには、「高速ネットワーク」が必須であり、光ファイバー、VPN(Virtual Private Network)、そして近年ではクラウド技術が活用されています。患者の機密情報を保護するためには、暗号化、認証、アクセス制御などの「セキュリティ技術」が極めて重要です。診断医が画像を閲覧・解析するためには、高精細な画像表示と多様な画像処理機能を備えた「ビューアソフトウェア」が用いられます。近年では、「AI(人工知能)」技術の導入も進んでおり、画像解析支援、異常検出、診断支援、ワークフローの最適化など、診断の精度向上と効率化に貢献しています。

テレラジオロジーの市場背景には、いくつかの重要な要因があります。日本では、特に地方や中小病院において放射線科医の不足と偏在が深刻であり、専門医の確保が大きな課題となっています。また、高齢化社会の進展に伴い、医療需要が増加し、慢性疾患の管理や早期発見の重要性が高まっています。一方で、医療費抑制の圧力も強く、効率的で質の高い医療提供が求められています。このような状況下で、医用画像のデジタル化とネットワークインフラの整備が進んだことが、テレラジオロジー普及の土台となりました。さらに、2020年以降のCOVID-19パンデミックは、非接触型医療や遠隔医療の重要性を再認識させ、テレラジオロジーの導入を加速させる要因となりました。法規制の面でも、遠隔医療に関するガイドラインの整備や保険適用の拡大が進み、サービス提供の環境が整いつつあります。グローバルな視点では、国境を越えた診断サービスの提供も可能となり、国際的な医療連携の可能性も広がっています。

将来の展望として、テレラジオロジーはさらなる進化を遂げると予想されます。最も注目されるのは「AIとの融合」です。AIは、診断支援ツールとして、病変の自動検出、定量的な画像解析、診断レポートの自動生成など、診断医の業務を強力にサポートし、診断精度の向上と医師の負担軽減に大きく貢献するでしょう。また、5Gなどの「高速通信技術」の普及により、大容量の高精細医用画像をリアルタイムで転送することが可能となり、より高度な診断や遠隔手術支援への応用も期待されます。「クラウドベースのプラットフォーム」の利用は、システムの導入コストを削減し、柔軟なスケーラビリティを提供することで、中小規模の医療機関でもテレラジオロジーを導入しやすくなります。さらに、「仮想現実(VR)や拡張現実(AR)」技術が、3D画像解析や手術シミュレーション、教育研修などに応用される可能性も秘めています。予防医療や個別化医療への貢献も期待されており、大規模な画像データと臨床データをAIで解析することで、疾患の早期予測や個別化された治療計画の立案に役立つでしょう。国際的な連携も一層強化され、国境を越えた専門医ネットワークが構築されることで、世界中の患者が質の高い医療サービスを受けられるようになるかもしれません。これらの技術革新と法規制のさらなる整備により、テレラジオロジーは医療の未来を形作る重要な柱の一つとなるでしょう。