繊維機械市場規模とシェア分析-成長トレンドと予測 (2025年~2030年)

繊維機械市場レポートは、機械タイプ(紡績機、織機など)、自動化タイプ(手動、半自動、全自動)、用途(衣料品、家庭用・ホームテキスタイルなど)、原材料(綿、合成繊維など)、および地域(北米、南米など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維機械市場の概要:規模、シェア、業界分析

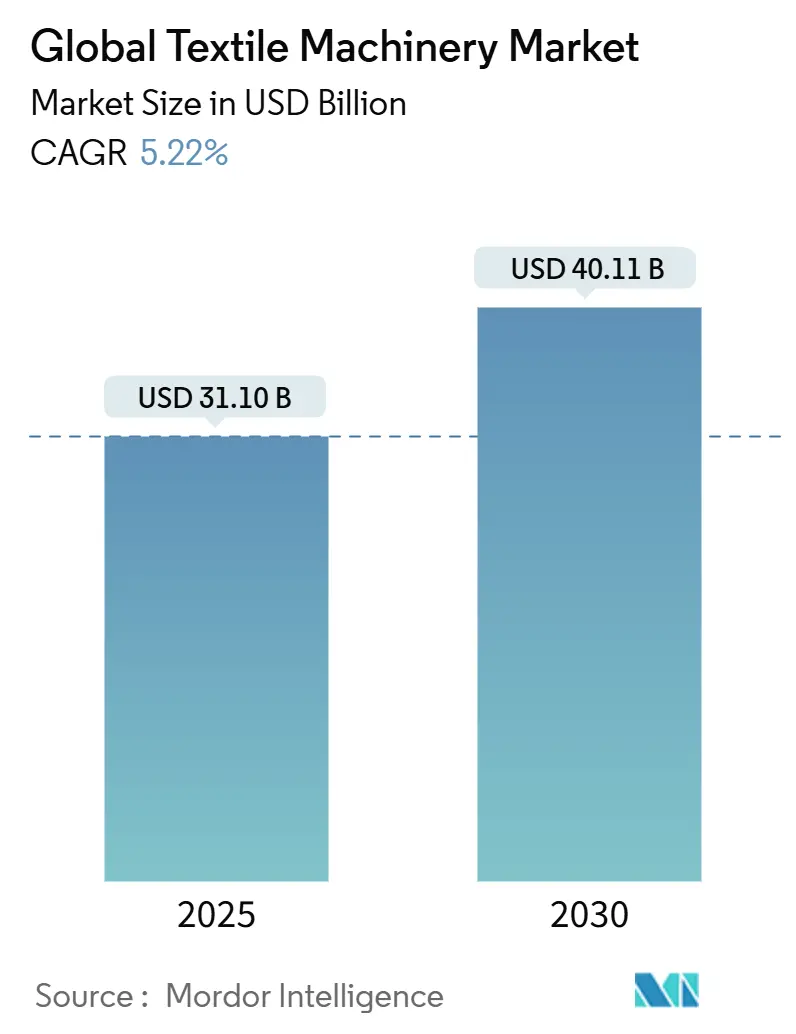

Mordor Intelligenceのレポートによると、世界の繊維機械市場は、2025年には311億米ドル、2030年には401.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.22%で成長する見込みです。市場集中度は低く、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場とされています。

市場概要

この市場の成長は、主に以下の要因によって推進されています。

* インダストリー4.0への投資: 熟練労働者不足への対応と稼働率向上を目指し、スマートセンサー、クラウド分析、AI駆動の欠陥検出などのインダストリー4.0ツールへの工場投資が増加しています。

* リサイクル義務化: 自動選別システムや繊維間リサイクルシステムへの需要が高まっています。

* テクニカルテキスタイル需要: 医療、保護具、スポーツ用品分野におけるテクニカルテキスタイルの需要が、従来の衣料品を上回るペースで伸びています。

* 原材料の多様化: 費用対効果の高い合成繊維やバイオベースの代替繊維が機械販売を促進しています。

* ニアショアリング: 関税に起因するアメリカ大陸でのニアショアリング(生産拠点の近隣移転)が、柔軟な少量生産ラインの注文を加速させています。

主要なレポートのポイント

* 機械タイプ別: 2024年には紡績設備が市場シェアの44.36%を占めました。リサイクル機械やその他の特殊機械は、2030年までにCAGR 6.82%で拡大すると予測されています。

* 自動化レベル別: 2024年には半自動プラットフォームが市場規模の43.45%を占めました。一方、インダストリー4.0対応の全自動ラインは、2030年までにCAGR 6.91%で成長すると見込まれています。

* 用途別: 2024年には衣料品・アパレルが市場シェアの62.45%を占めました。テクニカルテキスタイルの設備は、2025年から2030年にかけてCAGR 6.7%で成長すると予測されています。

* 原材料別: 2024年には合成繊維加工ラインが市場規模の60.56%を占め、このセグメントは2030年までにCAGR 6.09%で成長すると予測されています。

* 地域別: 2024年の収益の55.56%をアジア太平洋地域が占めました。中東・アフリカ地域は、2030年までにCAGR 6.47%で拡大すると予測されています。

世界の繊維機械市場のトレンドと洞察(推進要因)

市場を牽引する主な要因は以下の通りです。

1. インダストリー4.0駆動の自動化需要(CAGRへの影響:+1.2%): 2025年4月の製造業PMIで繊維工場が拡大を示し、慢性的な労働力不足を補うため、ロボット工学やAIの導入が進んでいます。インテリジェントな編み物ソフトウェア、IoTプラットフォームによるリアルタイム監視、AIビジョンシステムによる高精度な欠陥検出などが生産量増加と廃棄物削減に貢献し、自動化ラインへの投資は戦略的なものとなっています。

2. 新興経済国におけるアパレル消費の増加(CAGRへの影響:+1.1%): インドの綿糸生産者は、中国の需要回復と国内小売の拡大により、2025会計年度に7~9%の収益成長を見込んでいます。ASEANおよびアフリカ地域の人口増加も、紡績・編み物ラインの新たな設備需要を生み出しています。

3. ニアショアリングと関税に起因する生産能力の移転(CAGRへの影響:+0.9%): 2025年4月に導入された米国の一律10%輸入関税により、調達先がベトナムや中国からメキシコや中央アメリカへとシフトしました。米国消費者に近いブランドは、純粋な労働力コストよりもスピードと在庫削減を重視しています。

4. テクニカルテキスタイル生産の拡大(CAGRへの影響:+0.8%): 世界のテクニカルテキスタイル売上は、2023年の2259.9億米ドルから2030年には3466.7億米ドルに増加すると予測されています。この分野では、ナノファイバー、複合材料、スマートファブリックに対応する機械が求められています。

5. 循環経済型リサイクル機械への投資(CAGRへの影響:+0.7%): 綿とポリエステルの分離や混紡生地の化学的溶解を行うリサイクルラインへの投資が増加しています。

6. バイオベース繊維向け特殊設備(CAGRへの影響:+0.6%): 砂糖原料由来のバイオベースポリエステルなど、新しい繊維に対応する特殊機械の需要が高まっています。

世界の繊維機械市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 高額な設備投資(CAPEX)と不確実な回収期間(CAGRへの影響:-0.9%): 完全な紡績・織物ラインは1000万米ドルを超えることがあり、中規模工場にとっては大きな障壁です。技術サイクルが短縮される中、最新鋭の機械でも償却前に陳腐化するリスクがあります。

2. 原材料価格の変動が予算に与える影響(CAGRへの影響:-0.7%): 綿やポリエステルの価格変動は、資金計画を混乱させ、設備投資の決定を不透明にします。エネルギーコストの変動も課題であり、複数の繊維タイプを処理できる機械は、オペレーターに柔軟性を提供し、リスクを軽減します。

3. 高度な機械に対応する熟練オペレーターの不足(CAGRへの影響:-0.5%): 特に先進市場において、高度な機械を操作できる技術者の不足が課題となっています。

4. 精密モーション部品の輸出規制(CAGRへの影響:-0.4%): 特に中国と米国の貿易回廊において、精密部品の輸出規制が市場に影響を与えています。

セグメント分析

* 機械タイプ別:紡績機械の優位性と多様化:

2024年には紡績設備が市場シェアの44.36%を占め、糸変換における中心的な役割を強調しています。高速化と破損率低減を追求する工場からの買い替え需要が安定しています。Rieterのドラフトフレーム特許取得やTrützschlerの生産量を50%向上させる12ヘッドコーマなどのイノベーションが、OEMの利益率維持に貢献しています。織機や編み機も主要な柱ですが、リサイクルシュレッダー、デジタルプリンター、バイオ繊維押出機と比較すると成長は緩やかです。その他の機械カテゴリーは、規模は小さいものの、2030年までにCAGR 6.82%で成長すると予測されています。投資家は、綿とポリエステルの分離や混紡生地の化学的溶解を行うリサイクルラインを好んでいます。

* 自動化タイプ別:スマートシステムの加速:

2024年には半自動プラットフォームが繊維機械市場規模の43.45%を占め、労働コストと自動化価格のバランスを反映しています。これらのラインは、糸の巻き取りや品質チェックにオペレーターを必要としますが、張力や速度制御のためのセンサーを統合しています。インダストリー4.0対応の全自動システムは、2030年までにCAGR 6.91%で成長すると予測されています。工場は、融資よりも技術者確保の難しさをより大きな制約と捉え、無人生産への移行を決定しています。IoTダッシュボードは、予知保全を可能にし、予期せぬダウンタイムを大幅に削減します。

* 用途別:テクニカルテキスタイルがイノベーションを牽引:

2024年には衣料品・アパレルが繊維機械市場シェアの62.45%を占め、ファストファッションの量と確立されたサプライチェーンに牽引されています。しかし、量販は利益率の圧力を隠しており、工場はより高付加価値のニッチ市場を模索しています。テクニカルテキスタイルの設備は、2030年までにCAGR 6.7%で拡大すると予測されています。医療用マスク向けの不織布メルトブローンラインは、規制イベントが生産能力の急増をいかに引き起こすかを示す例です。ナノファイバーをエレクトロスピニングしたり、ウェアラブル向けに導電性糸を編んだりできる機械は、高価格で取引されています。

* 原材料別:合成繊維が成長を牽引:

2024年には合成繊維加工設備が繊維機械市場シェアの60.56%を占め、ポリエステルのコスト優位性と性能の多様性を反映しています。高速色変更システムは、ドープ廃棄物を削減し、生産効率を向上させ、持続可能な製造プロセスへの移行を支援しています。天然繊維加工設備は、オーガニックコットンやリネンなどの需要の高まりにより、ニッチ市場で成長を続けています。

* 地域別:アジア太平洋地域が市場を支配:

2024年にはアジア太平洋地域が繊維機械市場シェアの58.7%を占め、中国、インド、ベトナムなどの国々が主要な製造ハブとなっています。これらの国々は、低コストの労働力、政府の支援、そして大規模な国内市場の恩恵を受けています。しかし、賃金の上昇と環境規制の強化により、自動化とエネルギー効率の高い機械への投資が加速しています。欧州は、高付加価値のテクニカルテキスタイルと研究開発に焦点を当て、イノベーションを推進しています。北米は、サプライチェーンのレジリエンスと国内生産の強化を目指し、再ショアリングの動きが見られます。

* 主要企業と競争環境:

繊維機械市場は、Trützschler Group、Rieter AG、ITEMA S.p.A.、Saurer AG、Murata Machinery, Ltd.などの主要企業によって特徴付けられています。これらの企業は、研究開発に多額の投資を行い、スマートファクトリーソリューション、AIベースの品質管理、エネルギー効率の高い機械を提供することで、競争優位性を維持しています。M&A活動も活発であり、企業は技術ポートフォリューションを拡大し、市場シェアを獲得しようとしています。新興企業は、特定のニッチ市場や革新的な技術で参入し、既存企業に挑戦しています。

* 市場の課題と機会:

市場は、熟練労働者の不足、原材料価格の変動、地政学的緊張などの課題に直面しています。しかし、持続可能性への高まる意識、スマートテキスタイルの出現、そしてデジタル化の進展は、新たな成長機会を生み出しています。循環型経済の原則を取り入れた機械や、リサイクル素材を加工できる機械への需要が高まっています。また、カスタマイズされた生産とオンデマンド製造を可能にする柔軟な機械システムも、市場の重要なトレンドとなっています。

世界の繊維機械市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および地域別の動向を詳細に分析しています。

まず、市場の定義として、繊維機械は生地、衣料品、その他の素材の製造・加工に使用され、紡績、織布、染色、糸・繊維・糸の色付けや仕上げ、不織布、合成繊維、各種ポリマーの押出などに用いられるとされています。製造プロセスは、繊維加工、糸生産、生地生産、繊維前処理、染色・印刷、最終的な仕上げ処理を含みます。

市場規模と成長予測に関して、世界の繊維機械市場は2025年に311億米ドルに達し、2030年には401.1億米ドルまで成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* インダストリー4.0に牽引される自動化需要の増加。

* 医療、保護、スポーツ用途などのテクニカルテキスタイルの生産拡大。

* 新興経済国におけるアパレル消費の増加。

* ニアショアリングや関税政策による生産能力の移転。

* 循環型経済への移行に伴うリサイクル機械への投資。

* バイオベース繊維加工に特化した特殊機器の需要。

一方、市場の主な阻害要因としては、以下の点が指摘されています。

* 高い設備投資(CAPEX)と不確実な投資回収期間。

* 原材料費の変動が予算に与える影響。

* 高度な機械を操作できる熟練オペレーターの不足。

* 精密モーション部品に対する輸出規制。

本レポートでは、市場は機械タイプ(紡績機、織機、編機、テクスチャリング機など)、自動化タイプ(手動、半自動、全自動/スマート/インダストリー4.0統合システム)、用途(衣料品、家庭用テキスタイル、テクニカルテキスタイル)、原材料(綿、合成繊維、羊毛、絹など)、および地域(北米、南米、欧州、アジア太平洋、中東アフリカ)別に詳細にセグメント化され、分析されています。

主要な分析結果として、以下の点が強調されています。

* 機械タイプ別では、紡績機械が2024年の需要の44.36%を占め、糸製造能力の基盤として最大のシェアを維持しています。

* 地域別では、サプライチェーンの多様化が進む中東およびアフリカ地域が、2030年まで年平均成長率6.47%で最も急速に成長すると予測されています。

* 自動化タイプ別では、労働力不足、予知保全によるコスト削減、および品質の一貫性向上を背景に、全自動(スマート/インダストリー4.0統合システム)機械が年平均成長率6.91%で牽引しています。

* リサイクル義務化の影響として、EUおよび米国の回収規則により、機械的および化学的リサイクル能力(自動選別機や解重合反応器など)への需要が高まっています。

* 米国の関税は、メキシコとカナダへのニアショアリングを加速させ、リードタイムとコンプライアンスのニーズを満たすための現地での紡績・織布ラインへの投資を促進しています。

さらに、本レポートでは、市場の集中度、戦略的動向、市場シェア分析を含む競争環境、および主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても考察されており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導の自動化需要

- 4.2.2 テクニカルテキスタイル生産の拡大

- 4.2.3 新興経済国におけるアパレル消費の増加

- 4.2.4 ニアショアリングと関税主導の生産能力移転

- 4.2.5 循環経済リサイクル機械への投資

- 4.2.6 バイオベース繊維加工用特殊機器

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と不確実な回収期間

- 4.3.2 予算に影響を与える原材料費の変動

- 4.3.3 高度な機械の熟練オペレーター不足

- 4.3.4 精密モーション部品の輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(値、10億米ドル単位)

-

5.1 機械タイプ別

- 5.1.1 紡績機

- 5.1.2 織機

- 5.1.3 編機

- 5.1.4 テクスチャリングマシン

- 5.1.5 その他の機械タイプ

-

5.2 自動化タイプ別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動(スマート / インダストリー4.0統合システム)

-

5.3 用途別

- 5.3.1 衣料品 & アパレル

- 5.3.2 家庭用およびホームテキスタイル

- 5.3.3 テクニカルテキスタイル(医療用、保護用、スポーツ用など)

-

5.4 原材料別

- 5.4.1 綿

- 5.4.2 合成繊維(ポリエステル、ナイロン、アクリル)

- 5.4.3 ウール

- 5.4.4 シルク

- 5.4.5 その他の繊維(靭皮繊維、バイオベースなど)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Rieter Holding AG

- 6.4.2 Trützschler Group SE

- 6.4.3 Saurer Intelligent Technology AG

- 6.4.4 OC Oerlikon

- 6.4.5 Lakshmi Machine Works Ltd

- 6.4.6 Murata Machinery Ltd

- 6.4.7 Savio Macchine Tessili S.p.A

- 6.4.8 Santoni S.p.A.

- 6.4.9 Mayer & Cie. GmbH & Co. KG

- 6.4.10 Picanol NV

- 6.4.11 Toyota Industries Corporation

- 6.4.12 Itema S.p.A.

- 6.4.13 Tsudakoma Corporation

- 6.4.14 Karl Mayer Holding GmbH & Co. KG

- 6.4.15 Shima Seiki Mfg., Ltd.

- 6.4.16 TMT Machinery, Inc.

- 6.4.17 Hangzhou Jingwei Textile Machinery Co., Ltd.

- 6.4.18 Jiangsu Cixing Co., Ltd.

- 6.4.19 Vardhman Textile Machinery

- 6.4.20 Zhejiang Rifa Textile Machinery Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維機械とは、天然繊維や化学繊維を原料として、糸、布、衣料品、さらには産業資材に至るまで、あらゆる繊維製品を製造するための一連の機械装置の総称でございます。その範囲は、原料の準備から、糸を作る紡績、布を織る織布、布を編む編み物、布に色を付け機能性を付与する染色整理、そして最終製品に仕立てる縫製まで、繊維製品の生産工程全般を網羅しております。これらの機械は、高精度、高速性、自動化が特徴であり、現代社会の多様なニーズに応える繊維製品の安定供給を支える基幹産業の一つとして、極めて重要な役割を担っております。

繊維機械の種類は、その工程に応じて多岐にわたります。まず、原料から糸を製造する「紡績機械」には、開繊機、カード機、練条機、粗紡機、そしてリング精紡機、オープンエンド精紡機、エアージェット精紡機といった精紡機、さらに撚糸機などがございます。次に、糸から布を製造する「織布機械」では、ワインダーや整経機、サイジング機といった準備工程の機械を経て、シャトル織機、レピア織機、エアージェット織機、ウォータージェット織機などの織機が用いられます。また、糸をループ状に絡ませて布を形成する「編機」には、横編機、丸編機、経編機などがあり、それぞれ異なる風合いや機能を持つ生地を生み出します。

さらに、布に色を付けたり、機能性を付与したりする「染色整理機械」には、精練機、漂白機、液流染色機やジッガー染色機などの染色機、乾燥機、カレンダー機、サンフォライズ機、プリント機などがございます。これらの機械によって、生地は多様な色彩を帯び、防シワ、撥水、抗菌といった付加価値が加えられます。最終的に、生地を裁断し縫い合わせて製品にする「縫製機械」では、工業用ミシン(本縫い、ロック、環縫いなど)、裁断機、そしてCAD/CAMシステムなどが活用されます。近年では、繊維を直接シート状にする「不織布機械」も重要性を増しており、カード機、エアレイ機、スパンボンド機、メルトブローン機、ニードルパンチ機などが代表的です。

繊維機械の用途は非常に広範でございます。最も身近なのは、シャツ、ズボン、ドレス、下着といったあらゆる「衣料品」の製造です。また、カーテン、寝具、タオル、カーペットなどの「ホームテキスタイル」製品も、繊維機械によって生産されております。さらに、その用途は産業分野にも及び、自動車の内装材、フィルター、医療用資材(マスク、ガウン)、土木建築資材、農業資材、スポーツ用品など、多岐にわたる「産業資材」の製造に不可欠です。近年では、宇宙航空分野、防護服、スマートテキスタイルといった「高機能繊維製品」の生産にも応用され、先端技術を支える基盤となっております。

関連技術としては、生産効率の向上と品質管理の最適化を目指し、様々な先端技術が繊維機械に統合されております。例えば、「IoT(モノのインターネット)」や「AI(人工知能)」は、生産データのリアルタイム収集・分析、予知保全、品質異常の早期発見、さらには生産計画の最適化に貢献しております。「ロボット技術」は、自動搬送、製品のピッキング・パッキング、一部の縫製工程の自動化に活用され、省人化と生産性向上を実現しております。「CAD/CAMシステム」は、デザイン、パターン作成、裁断の自動化と効率化を飛躍的に高めました。また、糸や生地の張力、温度、湿度、速度などを高精度に制御する「精密制御技術」は、高品質な製品生産に不可欠でございます。環境負荷低減のため、「省エネルギー化」や「水使用量の削減」、高度な「排水処理技術」、そして「リサイクル技術」も重要な関連技術として進化を続けております。さらに、炭素繊維、アラミド繊維、超極細繊維といった「新素材」や「高機能素材」に対応するための特殊な加工技術の開発も進められております。

市場背景としましては、繊維機械産業はグローバル化が著しく、生産拠点がアジアを中心とした新興国へシフトする傾向が見られます。主要な繊維機械メーカーは、ドイツ、イタリア、スイス、日本、中国などに集中しており、特に日本企業は、高精度、高付加価値分野において高い技術力と信頼性を誇っております。現在の市場トレンドとしては、「高機能化・差別化」が挙げられ、スマートテキスタイルや環境配慮型素材への対応が求められております。また、人件費の高騰や熟練工不足を背景に、「自動化・省人化」へのニーズが非常に高まっております。さらに、「サステナビリティ」への意識の高まりから、環境負荷の低い生産プロセス、リサイクル技術、省エネルギー、水資源の有効活用が重要なテーマとなっております。消費者のニーズ多様化に対応するため、「少量多品種生産」への柔軟な対応や、3Dデザイン、オンデマンド生産、サプライチェーンの最適化といった「デジタル化」も加速しております。

将来展望としましては、繊維機械産業はさらなる進化を遂げると予想されます。まず、「スマートファクトリー化」が加速し、IoT、AI、ロボット技術のさらなる統合により、生産プロセスの完全自動化や無人化が推進されるでしょう。これにより、生産効率の最大化とコスト削減が実現されます。次に、「サステナブルな生産」への移行は不可避であり、環境規制の強化と消費者意識の高まりから、環境負荷の低い生産プロセス、繊維のリサイクル技術、生分解性繊維への対応などが一層進化するでしょう。また、炭素繊維複合材料、医療用繊維、ウェアラブルデバイスに組み込まれるスマート繊維など、「新素材・高機能素材」への対応技術の開発が引き続き重要となります。個々の顧客に合わせた製品を迅速に提供する「パーソナライゼーション」や「オンデマンド生産」は、3Dボディスキャンやデジタルプリント技術の進化により、より身近なものとなるでしょう。サプライチェーン全体においても、デジタル化による透明性の向上、リードタイムの短縮、トレーサビリティの確保が進み、より効率的で持続可能なシステムが構築されると期待されます。労働力不足への対応として、自動化、ロボット化による生産性向上と労働負担軽減は、今後も重要な課題であり続けるでしょう。繊維機械は、これらの技術革新を通じて、未来の社会と人々の生活を豊かにする上で、引き続き不可欠な存在であり続けると考えられます。