サーミスタ温度センサー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

サーミスタ温度センサー市場レポートは、タイプ(正の温度係数(PTC)、負の温度係数(NTC))、温度範囲(低温(-40℃未満)、中温(-40℃~125℃)など)、最終用途産業(自動車、家庭用電化製品、産業、医療、エネルギー、航空宇宙、HVAC)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

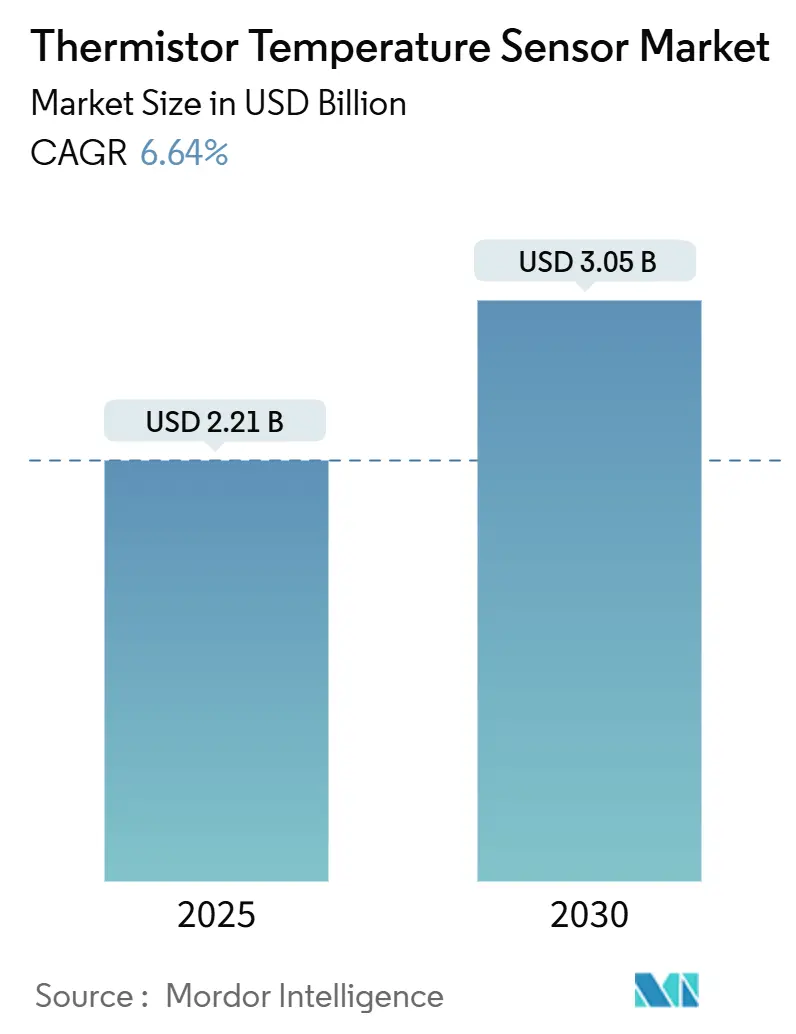

サーミスタ温度センサー市場は、2019年から2030年を調査期間とし、2025年には22.1億米ドル、2030年には30.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.64%です。この市場は、高密度バッテリーパック、超低電力IoTノード、スマート家電など、ミリ秒レベルの熱フィードバックを必要とするアプリケーションの需要増加により加速しています。特に、電気自動車のバッテリーモジュール内の高密度監視アレイ、産業用IoTライン全体での大規模なセンサー展開、食品および医薬品のコールドチェーンに関する規制要件が、主要な需要を牽引しています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の主要な動向として、タイプ別ではNTCデバイスが2024年に70.1%の収益シェアを占め、市場をリードしました。PTCは2030年までに7.6%のCAGRで拡大すると予測されています。温度範囲別では、-40°Cから125°Cの中温域での展開が2024年の出荷量の約4分の3を占め、市場シェアは65.5%であり、2030年までに7.3%のCAGRで成長しています。最終用途産業別では、自動車およびeモビリティが2024年のサーミスタ温度センサー市場シェアの34.6%を占め、医療およびライフサイエンス機器は2030年までに7.4%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年の収益の46.5%を占め、中東地域が2030年までに7.2%のCAGRで最高の成長を記録すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。まず、家電製品における費用対効果の高い高精度センサーの需要が挙げられます。サーミスタは、スマートフォン、ラップトップ、ウェアラブルデバイスにおいて、最小限の基板スペースで±0.5°Cの精度を達成できるため、採用が進んでいます。デバイスメーカーは、バッテリーやシステムオンチップのヒートスプレッダー全体に多点サーミスタアレイを組み込み、予測的なスロットリングアルゴリズムをトリガーしてコンポーネント寿命を延ばし、ユーザーの安全性を向上させています。アプリケーションプロセッサの継続的な小型化は廃熱密度を高めるため、新しいスマートフォン世代ごとに熱ノードが増加しています。これにより、OEMがデジタルICの代替品よりもNTC部品の低コストと成熟したサプライチェーンを好むため、サーミスタ温度センサー市場は着実に成長しています。

次に、EVバッテリーの急速な展開が市場を牽引しています。現代のバッテリーパックは、5°Cのセル間勾配が暴走故障につながる可能性があるため、車両あたり数百個のセンシングビーズを搭載しています。NTC材料は-40°Cから125°Cの範囲で100ミリ秒未満の応答時間を提供し、バッテリー管理ユニットが過熱モジュールを隔離することを可能にします。高ニッケルNMCなどの第2世代化学物質は、さらに厳しい温度範囲を必要とし、キロワット時あたりのセンサー数を増やしています。自動車メーカーは、サーミスタ温度センサー市場における最大の購入者となっています。

さらに、産業用IoTとスマートファクトリーの拡大も重要な要因です。予知保全プログラムは、数秒ごとに温度をサンプリングし、コイン型電池で数年間動作する数千の低電力ワイヤレスノードに依存しています。サーミスタはマイクロワットの電力を消費し、エネルギーハーベスティングモジュールと容易に統合できるため、プラントオペレーターはモーター、ギアボックス、HVACダクトに高価な配線なしでこれらを展開しています。エッジAIマイクロコントローラーと組み合わせることで、これらのセンサーは早期の異常を検出し、技術者が壊滅的な故障の後ではなく、計画された停止中に部品を交換できるようにします。

最後に、食品安全およびコールドチェーンのトレーサビリティに関する規制要件が挙げられます。HACCP規則とFDAの更新されたガイダンスは、保管および輸送全体にわたる検証可能な温度記録を要求しています。サーミスタストリングを備えたワイヤレスデータロガーは、肉、乳製品、生物製剤の貨物に同行し、物流管理者が配送時にすべてのパレットを監査できるようにしています。これらの展開は毎年数百万のコンテナに及ぶため、ノードあたりのセンサーコストが重要です。サーミスタは、デジタルICの代替品よりもはるかに低いBOMコストで必要な±0.2°Cの精度を提供し、コンプライアンスの閾値が厳しくなる中でも物流プロバイダーの利益率を維持しています。

市場の成長を抑制する要因も存在します。一つは、RTDおよびICセンサーと比較した限定的な温度範囲です。ほとんどのNTC配合は125°C付近で上限に達するため、200°Cを超える航空宇宙タービン、石油化学反応器、エンジン排気システムなどには使用できません。これらの分野のエンドユーザーは、高温範囲で安定し、アナログ調整なしで線形出力を提供する白金RTDまたはデジタルシリコンICを好みます。これにより、極端な温度の垂直市場におけるサーミスタ温度センサー市場の獲得可能なシェアが制限されます。もう一つは、マンガン、コバルト、ニッケル酸化物原料価格の変動です。NTCペーストは、バッテリー材料の競争により2024年以降、スポット価格が大きく変動しているマンガン、コバルト、ニッケル酸化物に依存しています。突然の価格高騰は、ウェハーおよび厚膜基板のコストに直接影響し、OEMと長期価格を固定しているメーカーの利益を圧迫します。

セグメント分析では、タイプ別に見ると、NTCデバイスが2024年の市場で70.1%のシェアを獲得し、サーミスタ温度センサー市場において明確なリーダーシップを確立しました。これは、医療、バッテリー、産業用制御ループにおいて0.01°Cの変化を検出できる指数関数的な抵抗-温度勾配によるものです。NTC部品からの市場規模への貢献は、2025年の14.6億米ドルから2030年には20.5億米ドルに成長すると予測されており、チップスケール、プローブ、フレキシブル基板フォーマットへの拡張能力を反映しています。PTC製品は7.6%のCAGRで成長していますが、突入電流制限や自己発熱ヒーターなどのニッチな用途にとどまっています。

温度範囲別では、-40°Cから125°Cの中温域での展開が2024年の出荷量の約4分の3を占めました。この範囲のサーミスタ温度センサー市場規模は、EVバッテリー、家電製品、HVACコンプレッサーにおける共通の要件に支えられ、2030年までに23.3億米ドルに達すると予測されています。極低温フリーザーや北極監視ブイなど、-40°C以下の低温ニッチ市場では、抵抗値をメガオーム領域に押し上げるカスタム化学物質が求められます。125°Cを超える高温域は、標準的なNTCペースト焼結では長期的なドリフト安定性を提供できないため、依然として制約があります。

最終用途産業別では、自動車およびeモビリティが、車両あたり数百個のNTCプローブを搭載するバッテリーパックの普及によって牽引され、2024年に34.6%の収益を占めました。しかし、ADASレーダー、ライダー、コックピット領域は、統合されたバスインターフェースを備えたデジタル温度ICに移行しており、競争上の緊張を生み出しています。医療およびライフサイエンス機器は、病院が連続的なバイタルサインパッチや、その場での温度追跡のためにマイクロビーズを組み込んだスマートカテーテルを展開するため、2030年までに7.4%のCAGRで成長しています。家電製品やウェアラブルは、すべてのリチウムイオンデバイスに少なくとも1つのバッテリーサーミスタが搭載されているため、着実なユニット量を加えています。産業オートメーションは、工場が予知保全のためにモーターやギアボックスにプローブを取り付けるため、基本的な需要を維持しています。

地域分析では、アジア太平洋地域が2024年に46.5%のシェアを占めたのは、中国、日本、韓国に集中する垂直統合されたセラミック加工および表面実装組立ハブに起因しています。北米と欧州は、2024年の収益の約35%を占めており、トレーサビリティと機能安全認証を重視する高マージンの医療、航空宇宙、ADAS市場に優位性があります。中東は、ギガファクトリー、スマートシティプログラム、エネルギー集約型淡水化プラントが施設あたり数千のセンサーを必要とするため、7.2%のCAGRで成長率トップを記録しています。アフリカと南米はまだ初期段階ですが、鉱業、農業、再生可能エネルギーが初期の足がかりを築いています。

競争環境では、村田製作所、TDK、Texas Instrumentsが、独自のセラミック配合、MEMS統合ライン、およびグローバルな販売網を通じて市場を牽引しています。各社は、自動スクリーン印刷、レーザートリミング、統計的プロセス制御システムに多額の投資を行い、ppm欠陥率を絶えず低減しています。中規模の競合他社は、大手企業が低量生産の複雑さを避ける柔軟な基板、ガラス封止、極端な温度対応製品に注力しています。戦略的な動きとしては、Bournsが自動車バッテリーモジュール向けのサブミリメートルNTCアレイを2025年に発売したことや、Amethermが再生可能エネルギーインバーター向けに温度と電圧のセンシングを融合したデュアルパラメーターThermiVoltプローブを発表したことが挙げられます。Honeywellは、サーモパイル原理を輸液ポンプ流量センサーに応用することで、隣接する流体監視分野に参入し、熱検出とより広範なセンシングモダリティ間の収束を示しています。2024年には、ペロブスカイトブレンド、同軸シールドテキスタイルアンテナ、AI支援自己校正技術を保護するための特許出願が12%増加しました。

主要な業界リーダーには、村田製作所、TDK株式会社(EPCOS)、TE Connectivity、Texas Instruments Inc.、Honeywell International Inc.などが挙げられます。

最近の業界動向としては、2025年6月にBournsが高精度自動車および産業用アセンブリを対象とした小型NTCサーミスタシリーズをリリースしました。2025年5月には、村田製作所が医療機器向けに特化した高精度NTCサーミスタの量産を開始しました。2025年4月には、TE Connectivityが次世代EVバッテリー管理システム向けに、より堅牢で応答性の高いNTCサーミスタソリューションを発表しました。これらの動きは、市場の多様なニーズに応えるための継続的な技術革新と製品開発を示しています。

サーミスタ温度センサー市場に関する本レポートは、温度によって抵抗値が変化するサーミスタの特性と、その主要な用途(突入電流リミッター、温度検知デバイス、自己復帰型過電流保護装置、自己調整型発熱体など)を概説しています。本調査は、タイプ、温度範囲、最終用途産業、および地域別に市場を詳細に分析し、市場規模と成長予測を米ドル建てで提供しています。

市場規模は、2025年には22.1億米ドルに達すると予測されています。タイプ別では、NTC(負温度係数)サーミスタが2024年の収益の70.1%を占め、高い感度とスケーラブルな生産性により市場を牽引しています。地域別では、アジア太平洋地域が半導体サプライチェーンの集積と電気自動車(EV)生産の急増を背景に、世界の収益の46.5%を占め、市場を支配しています。

市場の成長を促進する主な要因としては、消費者向け電子機器における費用対効果が高く高精度なセンサーへの需要の増加が挙げられます。また、EVバッテリーの急速な展開に伴う熱暴走監視の必要性、産業用IoTおよびスマートファクトリーの拡大、食品安全およびコールドチェーンのトレーサビリティに関する規制要件の強化も重要な推進力です。さらに、マイクロNTCビーズを統合した全固体電池の早期警告チップや、柔軟なサーミスタ糸を組み込んだスマートテキスタイルウェアラブルの登場も市場を活性化させています。

一方で、市場にはいくつかの制約も存在します。RTD(測温抵抗体)やICセンサーと比較して温度範囲が限定的であること、マンガン、コバルト、酸化ニッケルなどの原材料価格の変動が挙げられます。また、車載ADAS(先進運転支援システム)における全デジタル温度センサーICへの移行や、超低電力IoTノードにおける自己発熱ドリフトも課題となっています。原材料価格の変動は利益率を圧迫する可能性がありますが、多様な調達先と合成ドーパントの利用により、急激な価格変動は抑制される見込みです。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: PTC(正温度係数)とNTC。

* 温度範囲別: 低温(-40℃未満)、中温(-40℃~125℃)、高温(125℃超)。

* 最終用途産業別: 自動車およびE-モビリティ、消費者向け電子機器およびウェアラブル、産業オートメーションおよびIIoT、医療およびライフサイエンス機器、エネルギーおよび発電、航空宇宙および防衛、HVACおよびビルディングオートメーション。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。各地域内では主要国ごとの詳細な分析も含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されています。主要な市場参加者としては、Texas Instruments Inc.、Murata Manufacturing Co. Ltd.、TDK Corporation (EPCOS)、TE Connectivity、Honeywell International Inc.、Panasonic Corp.、Vishay Intertechnology Inc.、Mitsubishi Materials Corp.、Shibaura Electronics Co. Ltd.、Littelfuse Inc. (Ametherm)、SEMITEC Corp.、KOA Corporation、Ohizumi Manufacturing Co. Ltd.、Molex LLC、Analog Devices Inc.、Amphenol Advanced Sensors、Sensata Technologies、Heraeus Nexensos、Vishay BC Components、AVX Corp. (KYOCERA) など、多数のグローバル企業が挙げられ、それぞれの企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 家電製品における費用対効果の高い高精度センサーの需要

- 4.2.2 熱暴走の綿密な監視を必要とするEVバッテリーの急速な展開

- 4.2.3 産業用IoTとスマートファクトリーの拡大

- 4.2.4 食品安全とコールドチェーンのトレーサビリティに関する規制要件

- 4.2.5 マイクロNTCビーズを統合した全固体電池の早期警告チップ

- 4.2.6 柔軟なサーミスタ糸を組み込んだスマートテキスタイルウェアラブル

- 4.3 市場抑制要因

- 4.3.1 RTDおよびICセンサーと比較した限定的な温度範囲

- 4.3.2 マンガン、コバルト、酸化ニッケルの原料価格の変動

- 4.3.3 車載ADASにおける完全デジタル温度センサーICへの移行

- 4.3.4 超低電力IoTノードにおける自己発熱ドリフト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 正温度係数 (PTC)

- 5.1.2 負温度係数 (NTC)

- 5.2 温度範囲別

- 5.2.1 低温(-40℃未満)

- 5.2.2 中温(-40℃~125℃)

- 5.2.3 高温(125℃超)

- 5.3 最終用途産業別

- 5.3.1 自動車およびEモビリティ

- 5.3.2 家庭用電化製品およびウェアラブル

- 5.3.3 産業オートメーションおよびIIoT

- 5.3.4 医療およびライフサイエンス機器

- 5.3.5 エネルギーおよび発電

- 5.3.6 航空宇宙および防衛

- 5.3.7 HVACおよびビルディングオートメーション

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 シンガポール

- 5.4.4.7 マレーシア

- 5.4.4.8 その他のアジア太平洋

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Texas Instruments Inc.

- 6.4.2 Murata Manufacturing Co. Ltd.

- 6.4.3 TDK Corporation (EPCOS)

- 6.4.4 TE Connectivity

- 6.4.5 Honeywell International Inc.

- 6.4.6 Panasonic Corp.

- 6.4.7 Vishay Intertechnology Inc.

- 6.4.8 Mitsubishi Materials Corp.

- 6.4.9 Shibaura Electronics Co. Ltd.

- 6.4.10 Littelfuse Inc. (Ametherm)

- 6.4.11 SEMITEC Corp.

- 6.4.12 KOA Corporation

- 6.4.13 Ohizumi Manufacturing Co. Ltd.

- 6.4.14 Molex LLC

- 6.4.15 Analog Devices Inc.

- 6.4.16 Amphenol Advanced Sensors

- 6.4.17 Sensata Technologies

- 6.4.18 Heraeus Nexensos

- 6.4.19 Vishay BC Components

- 6.4.20 AVX Corp. (KYOCERA)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーミスタ温度センサーは、温度変化によって電気抵抗値が大きく変化する半導体セラミックス製の抵抗体であるサーミスタを利用した温度測定素子でございます。サーミスタという名称は、「Thermal(熱)」と「Resistor(抵抗体)」を組み合わせた造語であり、その名の通り、熱に敏感に反応する抵抗体であることを示しております。一般的に、金属の抵抗値も温度によって変化いたしますが、サーミスタは金属に比べてその変化率が非常に大きく、高感度な温度検出が可能であるという特長を持っております。主にマンガン、ニッケル、コバルト、鉄などの金属酸化物を主成分とする焼結体で構成されており、小型で安価に製造できることから、幅広い分野で利用されております。その高い感度と応答性により、微細な温度変化をも正確に捉えることができ、精密な温度制御や監視に不可欠な存在となっております。

サーミスタ温度センサーには、主に三つの種類がございます。一つ目は、最も広く普及している「NTC(Negative Temperature Coefficient)サーミスタ」でございます。これは、温度が上昇すると電気抵抗値が減少するという負の温度係数を持つタイプです。金属酸化物半導体の特性を利用しており、広い温度範囲で安定した高精度な測定が可能で、家電製品から産業機器まで多岐にわたる用途で活躍しております。二つ目は、「PTC(Positive Temperature Coefficient)サーミスタ」でございます。こちらはNTCとは逆に、温度が上昇すると電気抵抗値が増加するという正の温度係数を持つタイプです。特に、特定の温度(キュリー点)を超えると抵抗値が急激に増大する特性を持つものが多く、過電流保護素子や自己温度制御ヒーターなどに利用されております。バリウムチタン酸系セラミックスが代表的な材料でございます。三つ目は、「CTR(Critical Temperature Resistor)サーミスタ」で、これは特定の温度で抵抗値が急激に変化する特性を持つもので、PTCサーミスタの一種とも言えますが、よりシャープな変化を利用して温度スイッチング用途などに用いられます。

サーミスタ温度センサーの用途は非常に広範にわたります。身近な家電製品では、エアコンの室温・外気温検知、冷蔵庫の庫内温度制御、洗濯機の水温検知、炊飯器や電子レンジの加熱温度制御、給湯器の湯温管理、ヘアドライヤーの過熱防止など、枚挙にいとまがございません。自動車分野では、エンジン水温、吸気温度、排気温度、バッテリー温度、車室内温度、HVAC(暖房・換気・空調)システムの制御など、車両の安全性と快適性、燃費性能向上に貢献しております。医療機器においては、体温計、インキュベーター、医療用プローブなど、人体の微細な温度変化を正確に捉えるために不可欠です。産業機器では、工業炉や恒温槽の温度制御、各種計測機器、プロセス制御システムにおいて、高い信頼性で温度を監視・制御しております。さらに、スマートフォンやPC、サーバーなどの情報通信機器では、CPUやバッテリーの過熱防止、性能維持のために重要な役割を担い、再生可能エネルギー分野では太陽光発電パネルの温度監視や蓄電池の温度管理にも活用されております。

サーミスタ温度センサーと関連する技術としては、主に他の種類の温度センサーが挙げられます。一つは「測温抵抗体(RTD:Resistance Temperature Detector)」で、白金(Pt)などの金属の電気抵抗値が温度によって変化する特性を利用したセンサーです。サーミスタに比べて高精度で広範囲の温度測定が可能であり、安定性にも優れますが、一般的に高価で応答速度が遅いという特徴がございます。もう一つは「熱電対(Thermocouple)」で、異なる二種類の金属の接合部に温度差が生じると起電力が発生するゼーベック効果を利用したセンサーです。非常に広範囲の温度測定が可能で堅牢性も高く、応答速度も速いですが、サーミスタやRTDに比べて精度が劣る場合があり、基準接点補償が必要となります。また、「半導体温度センサー(IC温度センサー)」は、PN接合の順方向電圧降下が温度によって変化する特性を利用しており、デジタル出力が可能で小型、低コスト、リニアリティが良いという利点がございます。サーミスタよりも精度は劣る場合もございますが、集積回路として扱いやすい点が特徴です。さらに、非接触で温度を測定する「赤外線温度センサー」も、特定の用途で選択肢となる関連技術でございます。

サーミスタ温度センサーの市場背景は、近年、非常に活発な動きを見せております。IoT(モノのインターネット)やAI(人工知能)の普及に伴い、あらゆる機器がネットワークに接続され、リアルタイムでのデータ収集・分析が求められる中で、温度センサーの需要は飛躍的に増大しております。特に、自動車の電動化(EV/HV)の進展は、バッテリーの精密な温度管理の重要性を高め、サーミスタセンサーの需要を牽引する大きな要因となっております。また、省エネルギー化や環境規制の強化により、家電製品や産業機器におけるより精密な温度制御が不可欠となり、高精度なサーミスタセンサーの採用が進んでおります。医療・ヘルスケア分野での需要拡大や、スマートホーム、スマートシティといった新たな市場の創出も、市場成長を後押ししております。主要なプレイヤーとしては、TDK、村田製作所、芝浦電子、石塚電子といった日本のメーカーが世界市場で高いシェアを誇る一方、Amphenol Advanced SensorsやTE Connectivityなどの海外メーカーも競争力を高めております。市場のトレンドとしては、さらなる小型化、高精度化、高信頼性化に加え、広温度範囲対応、デジタル出力対応、そして湿度センサーなどとの複合センサー化が進んでおり、コスト競争も激化しております。

将来展望といたしましては、サーミスタ温度センサーは今後もその重要性を増していくと考えられます。IoTやAIとの連携はさらに強化され、より多くの機器がリアルタイムで温度データを収集・分析し、予知保全や最適制御に貢献するでしょう。例えば、工場設備の異常検知や、スマート農業における精密な環境制御など、データ駆動型社会の基盤技術としての役割が期待されます。また、センサー自体の高機能化・多機能化も進み、自己診断機能や校正機能の内蔵、ワイヤレス化、低消費電力化が標準となる可能性がございます。極限環境(高温、低温、高圧など)での使用に耐えうる製品の開発も進み、宇宙開発や深海探査といった特殊な分野での応用も期待されます。新素材や新構造の開発により、より高感度、高安定性、広温度範囲を実現するサーミスタが登場し、MEMS(微小電気機械システム)技術との融合による超小型化や集積化も進むでしょう。環境・エネルギー分野では、スマートグリッドや再生可能エネルギーシステムにおける精密な温度管理を通じて、エネルギー効率の向上と持続可能な社会の実現に貢献いたします。医療・ヘルスケア分野では、ウェアラブルデバイスへの組み込みや非侵襲的な生体温度モニタリング技術の進化により、個別化医療や予防医療の発展に不可欠な存在となることが予想されます。サーミスタ温度センサーは、その基本的な特性を維持しつつも、技術革新と社会のニーズに応える形で、今後も進化を続けていくことでしょう。