熱電対温度センサー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

熱電対温度センサー市場は、熱電対タイプ、接合タイプ(接地型、非接地型など)、温度範囲(0 °C未満、0 °C~350 °Cなど)、プローブ構成(ビーズ線型、鉱物絶縁(MI)ケーブルなど)、エンドユーザー産業(石油・ガス、発電など)、および地域別にセグメント化されており、市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

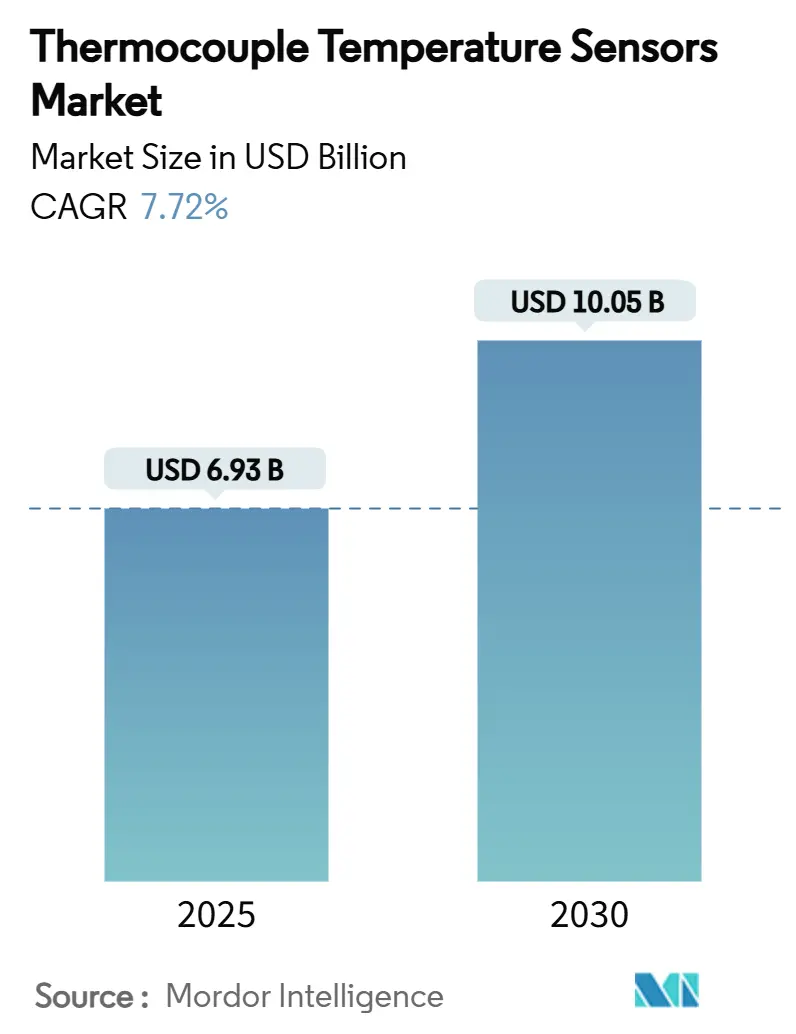

熱電対温度センサー市場は、2025年に69.3億米ドルと評価され、2030年には100.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.72%です。この市場の成長は、リアルタイムの熱データが効率性、安全性、生産量に不可欠な産業からの需要に支えられています。特に、測温抵抗体(RTD)やサーミスタでは対応できない高温環境での利用が顕著です。インダストリー4.0への改修、グリーン水素電解槽、LNGインフラ、EVバッテリーギガファクトリーの拡大が、タイプK、N、Tプローブの利用を促進しています。また、EtherNet/IPプロファイルなどのデジタルネットワーク標準により、従来のセンサーが予測保全プラットフォームにデータを供給するスマートノードへと進化しています。低コストのアジア製品や光ファイバー代替品との競争が激化する一方で、モーター効率テストや組み込み監視に関する規制強化が市場を後押ししています。市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長しています。主要なプレーヤーには、Omega Engineering (Spectris)、Emerson Electric Co.、Endress+Hauser Group、Honeywell International Inc.、ABB Ltd.などが挙げられます。

市場のトレンドと洞察

市場を牽引する要因:

1. インダストリー4.0における予測保全への移行: 工場では、インダストリー4.0標準の採用に伴い、単一点センサーから多点熱電対ストリングへの置き換えが進んでいます。これにより、詳細な熱マップが作成され、機械学習アルゴリズムと組み合わせることで、故障の数週間前にドリフトやホットスポットを検出し、計画外のダウンタイムを最大30%削減できます。欧州の工場がこの改修を先行しており、北米の自動車メーカーや化学処理業者も追随しています。ODVAのEtherNet/IPプロファイルによるプラグアンドプレイ機能は、統合時間を短縮し、導入を促進しています。

2. グリーン水素電解槽の拡大: 固体酸化物電解槽(SOEC)のスケールアップにより、800°Cを超える運転領域での監視が必要とされており、タイプNおよび改良型タイプKプローブが他の金属ベースセンサーよりも優位に立っています。連続的なプロファイリングは、スタック寿命を縮める熱サイクルから保護し、水素暴露に対応した溶接済みMIアセンブリの需要が高まっています。

3. LNGインフラの拡張: 北米でのLNG輸出能力増強に伴い、液化・再ガス化プラントでは、-200°Cもの低温を測定する数百のタイプTポイントが必要とされています。精密な極低温制御は、ボイルオフガスの損失を抑制し、脆性破壊の危険を防ぐため、クラスA精度のプローブが重視されています。

4. EVバッテリー製造における精密な温度制御: ギガファクトリーでは、電極コーティングや溶媒乾燥時のキルン温度が、多孔性や接着性に影響を与えます。高精度なタイプKアセンブリ(しばしばアースループ干渉を避けるために非接地型接合)が、コンベアや形成ライン全体に組み込まれています。IoTゲートウェイがこれらのプローブを集約し、閉ループヒーター制御を可能にすることで、初回合格率を向上させています。

5. EU規制2019/1781: この規制は、モーター効率テストの厳格化と組み込み熱電対の義務化を定めており、欧州市場での需要を押し上げています。

市場を抑制する要因:

1. コモディティ化されたKおよびJタイプ製品による価格浸食: 中国やインドからの低コストなKおよびJタイププローブの流入により、2023年以降、平均販売価格が15-20%下落し、標準アセンブリの利益率を圧迫しています。これにより、欧米のメーカーは専門的な設計やサービス重視の契約へと戦略を転換せざるを得なくなっています。

2. 光ファイバーセンサーによる代替の脅威: 蛍光ベースの光ファイバーシステムは、200°Cから1600°Cの範囲で±0.1°Cの高精度を提供し、電磁干渉(EMI)に対する耐性も備えているため、タービンナセルや発電機ステーターなどの高EMI環境で重要な特性を発揮します。航空宇宙分野では、シールドが不要で配線重量を削減できる光学的ソリューションの評価が進んでいます。

3. 1200°Cを超える校正ドリフト: 半導体エピタキシーラインなど、超高温環境での使用を制限しています。

4. ニッケルおよびクロムの供給変動: 欧州におけるMIケーブルプローブの生産に影響を与え、コスト管理上の課題となっています。

セグメント分析

1. 熱電対タイプ別:

* タイプKは2024年に市場シェアの35%を占め、-200°Cから+1350°Cまでの汎用性により、製造業、食品加工、HVACで広く利用されています。

* タイプNは、2030年までに8.9%のCAGRで成長し、航空宇宙試験台や水素反応器で需要が高まっています。これは、グリーンロット酸化への耐性や長い校正間隔が評価されているためです。

* R、S、B合金は超高温用途向けで、特に1200°Cでのドリフト制御が重要な半導体エピタキシーラインでの採用が進んでいます。

* タイプTは、-200°CのLNG用途など、極低温環境でその精度が重宝されています。

* 薄膜堆積技術によるセラミック基板上の熱電対は、特に小型化と応答速度が重要なアプリケーションにおいて、その性能が評価されています。

2. エンドユーザー産業別:

* 製造業は、2024年に市場の30%を占め、プロセス制御、品質管理、機械監視に熱電対を広く利用しています。

* 石油・ガス産業は、2030年までに9.5%のCAGRで成長すると予測されており、掘削、精製、パイプライン監視における極端な温度と圧力下での堅牢な温度測定ソリューションの需要が高まっています。

* 食品・飲料産業は、食品の安全性と品質を確保するための正確な温度監視に熱電対を使用しています。

* HVAC産業は、エネルギー効率と快適性を最適化するために、暖房、換気、空調システムで熱電対を採用しています。

* 航空宇宙・防衛産業は、エンジン、タービン、ミサイルシステムなどの高性能アプリケーションで、極端な温度に耐える熱電対を必要としています。

主要企業

熱電対市場の主要企業には、OMEGA Engineering Inc.、Watlow Electric Manufacturing Company、Honeywell International Inc.、Emerson Electric Co.、ABB Ltd.、Endress+Hauser Group Services AG、Yokogawa Electric Corporation、PCC Group、Pyromation Inc.、Thermo-Sensors Corporationなどが含まれます。これらの企業は、製品革新、戦略的パートナーシップ、地理的拡大を通じて市場での地位を強化しています。

結論

熱電対市場は、産業オートメーション、エネルギー効率、および安全性への需要の高まりにより、今後数年間で着実な成長を遂げると予想されます。技術の進歩、特に薄膜熱電対やワイヤレスソリューションの開発は、市場の成長をさらに加速させるでしょう。しかし、高精度校正の必要性や特定の材料の供給変動といった課題は、市場参加者にとって引き続き重要な考慮事項となります。

このレポートは、グローバルな熱電対温度センサー市場に関する詳細な分析を提供しています。熱電対は、温度センサー市場において最大のシェアを占めており、その主な利点は、広範な温度範囲での動作が可能であること、またエンジンなどの高温で腐食性の高い環境にも耐えうる堅牢性を備えている点にあります。

市場規模と成長予測に関して、熱電対温度センサー市場は2025年に69.3億米ドルの価値があり、2030年までに年平均成長率(CAGR)7.72%で成長し、100.5億米ドルに達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* インダストリー4.0における予知保全への移行が、欧州の工場における多点熱電対の改修需要を促進しています。

* アジア太平洋地域では、800℃を超える温度監視が必要なグリーン水素電解槽の建設が拡大しています。

* 北米では、LNG再ガス化ターミナル建設に伴い、極低温に対応するType-Tプローブの需要が高まっています。

* 中国のEVバッテリーギガファクトリーにおけるキルン設備では、高精度なType-Kセンサーが求められています。

* EU規則2019/1781により、モーター効率試験が厳格化され、埋め込み型熱電対の採用が義務付けられています。

一方で、市場にはいくつかの抑制要因も存在します。

* 低コストのアジアサプライチェーンからの汎用K型およびJ型熱電対の輸入により、価格競争が激化し、価格浸食が進んでいます。

* 高電磁干渉(EMI)環境下の航空宇宙エンジンなどでは、光ファイバーセンサーが±0.1℃の高精度とEMI耐性を提供するため、熱電対の代替となる脅威があります。

* 1200℃を超える高温環境では、熱電対の校正ドリフトが発生しやすく、半導体エピタキシーラインなどでの使用が制限される場合があります。

* 欧州では、ニッケルおよびクロムの供給変動が、MI(ミネラル絶縁)ケーブルプローブの生産に影響を与えています。

市場セグメント別に見ると、熱電対タイプではType Kがその広い温度範囲とコスト優位性から市場シェアの35%を占め、最も優勢です。地域別では、中東地域が石油化学および再生可能エネルギーへの投資に牽引され、2025年から2030年にかけて9.5%のCAGRで最も速い成長を遂げると予測されています。最終用途産業別では、自動車およびEVバッテリー製造セグメントが、ギガファクトリーにおける精密なキルンおよび成形温度制御の必要性から、12%のCAGRで最も急速に拡大しています。

レポートでは、熱電対タイプ(J、T、N、E、R、S、Bなど)、接合タイプ(接地型、非接地型、露出型)、温度範囲(0℃未満、0~350℃、350~700℃、700℃超)、プローブ構成(ビーズワイヤー、MIケーブル、サーモウェル、表面・貫通型、フレキシブル・カスタムハーネス)、および石油・ガス、発電、化学・石油化学、金属・鉱業、食品・飲料、航空宇宙・防衛、半導体・エレクトロニクス、ヘルスケア・ライフサイエンス、HVAC・ビルディングオートメーションなどの幅広い最終用途産業、さらに北米、南米、欧州、アジア太平洋、中東、アフリカといった地理的区分についても詳細に分析しています。

競争環境については、Omega Engineering、Emerson Electric Co.、Endress+Hauser Group、Honeywell International Inc.、ABB Ltd、Yokogawa Electric Corp.、WIKA Alexander Wiegand SEなど、多数の主要企業が市場に存在し、戦略的な動きや市場シェア分析が行われています。

今後の展望として、インダストリー4.0のトレンドにより、熱電対は単なるプローブからネットワーク化されたデータソースへと進化し、予知保全プログラムを推進する多点改修の動きが加速すると見られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場推進要因

- 4.1.1 インダストリー4.0における予知保全への移行が、ヨーロッパの工場全体で多点熱電対の改修を促進

- 4.1.2 アジア太平洋地域におけるグリーン水素電解槽の建設拡大(800℃超の監視)

- 4.1.3 北米における極低温T型プローブを必要とするLNG再ガス化ターミナルの建設

- 4.1.4 中国におけるEVバッテリーギガファクトリーのキルン設備で高精度K型センサーの需要

- 4.1.5 EU規則2019/1781による、より厳格なモーター効率試験と組み込み熱電対の義務化

-

4.2 市場の阻害要因

- 4.2.1 低コストのアジアサプライチェーンからのコモディティ化されたK型およびJ型輸入による価格浸食

- 4.2.2 高EMI航空宇宙エンジンにおける光ファイバーセンサーからの代替脅威

- 4.2.3 1200℃超での校正ドリフトが半導体エピタキシーラインでの使用を制限

- 4.2.4 ニッケルとクロムの供給変動がヨーロッパにおけるMIケーブルプローブの生産を阻害

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額)

-

5.1 熱電対の種類

- 5.1.1 J型

- 5.1.2 T型

- 5.1.3 N型

- 5.1.4 E型

- 5.1.5 R型およびS型

- 5.1.6 B型

- 5.1.7 その他

-

5.2 接合部の種類別

- 5.2.1 接地型接合部

- 5.2.2 非接地型接合部

- 5.2.3 露出型接合部

-

5.3 温度範囲別

- 5.3.1 0℃未満

- 5.3.2 0℃~350℃

- 5.3.3 350℃~700℃

- 5.3.4 700℃以上

-

5.4 プローブ構成別

- 5.4.1 ビーズワイヤー型

- 5.4.2 シース熱電対(MIケーブル)

- 5.4.3 保護管および保護チューブ

- 5.4.4 表面および貫通型

- 5.4.5 フレキシブル/カスタムハーネス

-

5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 発電

- 5.5.3 化学・石油化学

- 5.5.4 金属・鉱業

- 5.5.5 食品・飲料

- 5.5.6 自動車・EVバッテリー

- 5.5.7 航空宇宙・防衛

- 5.5.8 半導体・エレクトロニクス

- 5.5.9 ヘルスケア・ライフサイエンス

- 5.5.10 HVAC・ビルディングオートメーション

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 ナイジェリア

- 5.6.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 オメガエンジニアリング(スペクトリスplc)

- 6.3.2 エマソン・エレクトリック社

- 6.3.3 エンドレスハウザーグループ

- 6.3.4 ハネウェル・インターナショナル社

- 6.3.5 ABB Ltd

- 6.3.6 横河電機株式会社

- 6.3.7 WIKA アレクサンダー・ヴィーガント SE

- 6.3.8 TEコネクティビティ社

- 6.3.9 ワットロー・エレクトリック・マニュファクチャリング社

- 6.3.10 フルーク・コーポレーション

- 6.3.11 シーメンスAG

- 6.3.12 JUMO GmbH & Co. KG

- 6.3.13 テンプセンス・インスツルメンツ

- 6.3.14 パイロメーション社

- 6.3.15 デュレックス・インダストリーズ

- 6.3.16 サーモフィッシャーサイエンティフィック社

- 6.3.17 GHMグループ(グライジンガー)

- 6.3.18 TC Ltd (英国)

- 6.3.19 サーモエレクトリック・インスツルメンテーション

- 6.3.20 Tip TEMP

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱電対温度センサーは、産業から日常生活に至るまで、幅広い分野で温度測定に不可欠な役割を果たすセンサーです。その原理は、異なる種類の金属を接合して回路を作り、その両端に温度差が生じると電圧が発生するという「ゼーベック効果」に基づいています。この発生する電圧(熱起電力)は温度差に比例するため、基準となる接点(冷接点)の温度が既知であれば、測定したい接点(温接点)の温度を正確に知ることができます。熱電対は、その堅牢性、広い測定範囲、比較的速い応答性から、多くのアプリケーションで選ばれています。

熱電対温度センサーには、使用される金属の種類によって様々なタイプが存在します。最も一般的なのはKタイプ(クロメル-アルメル)で、-200℃から1250℃程度の広い範囲をカバーし、汎用性が高く、多くの産業用途で利用されています。Jタイプ(鉄-コンスタンタン)は、Kタイプよりも低い温度範囲(-40℃から750℃程度)で高い感度を持ち、還元性雰囲気での使用に適しています。Tタイプ(銅-コンスタンタン)は、-200℃から350℃程度の低温域で高い精度を発揮し、食品や医療分野でよく用いられます。Eタイプ(ニッケル-クロム-コンスタンタン)は、熱起電力が最も大きく、高感度であるため、精密な温度測定に適しています。Nタイプ(ニクロシル-ナイシル)は、Kタイプに似た特性を持ちながら、高温での安定性と耐酸化性に優れています。さらに、Rタイプ(白金-白金ロジウム13%)、Sタイプ(白金-白金ロジウム10%)、Bタイプ(白金ロジウム30%-白金ロジウム6%)といった貴金属熱電対は、1000℃を超えるような非常に高い温度域(最大1700℃程度)での測定に用いられ、高い安定性と精度が求められる炉や窯などの用途で活躍します。これらのタイプは、それぞれ異なる温度範囲、精度、環境耐性、コスト特性を持つため、用途に応じて最適なものが選択されます。

熱電対温度センサーの用途は非常に広範です。産業分野では、化学プラント、製鉄所、ガラス工場、電力プラント、食品加工工場など、あらゆる製造プロセスにおける温度監視と制御に不可欠です。例えば、炉内の温度管理、反応容器内の温度制御、排気ガスの温度測定などに使用されます。研究開発分野では、実験室での精密な温度測定や、材料の熱特性評価などに利用されます。自動車産業では、エンジンや排気システムの温度監視、航空宇宙分野では、ジェットエンジンの燃焼温度測定など、極限環境下での信頼性の高い温度測定が求められる場面で重宝されます。また、家電製品の一部や、HVAC(暖房、換気、空調)システム、医療機器など、身近な場所でもその技術が活用されています。

熱電対温度センサーに関連する技術も多岐にわたります。最も重要なのは「冷接点補償(CJC)」です。熱電対は温接点と冷接点の温度差によって電圧を発生させるため、冷接点の温度が変動すると測定値に誤差が生じます。この誤差を補正するために、冷接点付近の温度を別のセンサー(サーミスタやRTDなど)で測定し、その情報に基づいて熱起電力を補正する技術が不可欠です。また、熱電対から発生する電圧は非常に微弱(マイクロボルト単位)であるため、高精度なアンプによる信号増幅、ノイズ除去のためのフィルタリング、そしてアナログ信号をデジタル信号に変換するA/Dコンバータなどの信号処理技術が重要となります。さらに、測定された温度データに基づいてプロセスを自動制御するためのPIDコントローラや、データロギングシステム、表示器なども関連技術として挙げられます。他の温度センサー、例えば測温抵抗体(RTD)やサーミスタと比較すると、熱電対は測定範囲が広く、堅牢性に優れる一方で、絶対精度や直線性ではRTDに劣る場合があります。しかし、その特性から、それぞれが最適な用途で使い分けられています。

熱電対温度センサーの市場背景を見ると、これは非常に成熟した技術でありながら、産業の自動化、省エネルギー化、安全性向上といったニーズの高まりとともに、安定した需要を維持しています。特に、新興国の工業化や既存設備の老朽化に伴う更新需要が市場を牽引しています。主要な市場プレイヤーは、センサー専門メーカーから、総合的な計測機器メーカー、さらには産業オートメーションソリューションを提供する大手企業まで多岐にわたります。市場の課題としては、より高い精度、より速い応答性、より過酷な環境下での耐久性、そして設置・メンテナンスの容易さなどが常に求められています。また、IoT(モノのインターネット)やインダストリー4.0の進展に伴い、センサーデータのワイヤレス化やネットワーク統合への要求も高まっています。

将来の展望としては、熱電対温度センサーはさらなる進化を遂げると考えられます。一つは、より小型化・薄型化が進み、これまで測定が困難だった狭い空間や微細な部品の温度測定が可能になるでしょう。また、ワイヤレス通信機能や自己診断機能を内蔵したスマートセンサーの開発が進み、設置の柔軟性向上や予知保全への貢献が期待されます。材料科学の進歩により、さらに高温域や腐食性環境、放射線環境など、極限環境下での使用に耐えうる新素材の熱電対が登場する可能性もあります。AI(人工知能)や機械学習との組み合わせにより、センサーデータから異常を早期に検知したり、プロセスの最適化を自動で行ったりするインテリジェントな温度管理システムが普及するでしょう。熱電対は、その基本的な原理のシンプルさと堅牢性から、今後も様々な技術革新を取り込みながら、産業と社会の発展を支える基盤技術としてその重要性を維持し続けると予測されます。