潮力発電市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

潮力発電市場レポートは、発電方法(潮汐ダム、浮体式潮力発電プラットフォーム、潮流発電、および動的潮力発電)、潮力エネルギー変換器(水平軸タービンなど)、用途(発電、海水淡水化、船舶推進など)、エンドユーザー(公益事業者および独立系発電事業者、産業、および商業)、ならびに地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「潮力発電市場規模、成長、シェア、レポート2030」の市場概要を以下にまとめます。

このレポートは、潮力発電市場の規模、成長トレンド、および2025年から2030年までの予測を分析しています。潮力発電市場は、発電方法(潮汐堰式、浮体式潮力発電プラットフォーム、潮流発電、動的潮力発電)、潮力エネルギー変換器(水平軸タービン、その他)、用途(発電、海水淡水化、船舶推進、その他)、エンドユーザー(公益事業者および独立系発電事業者、産業用、商業用)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。

市場規模と成長予測

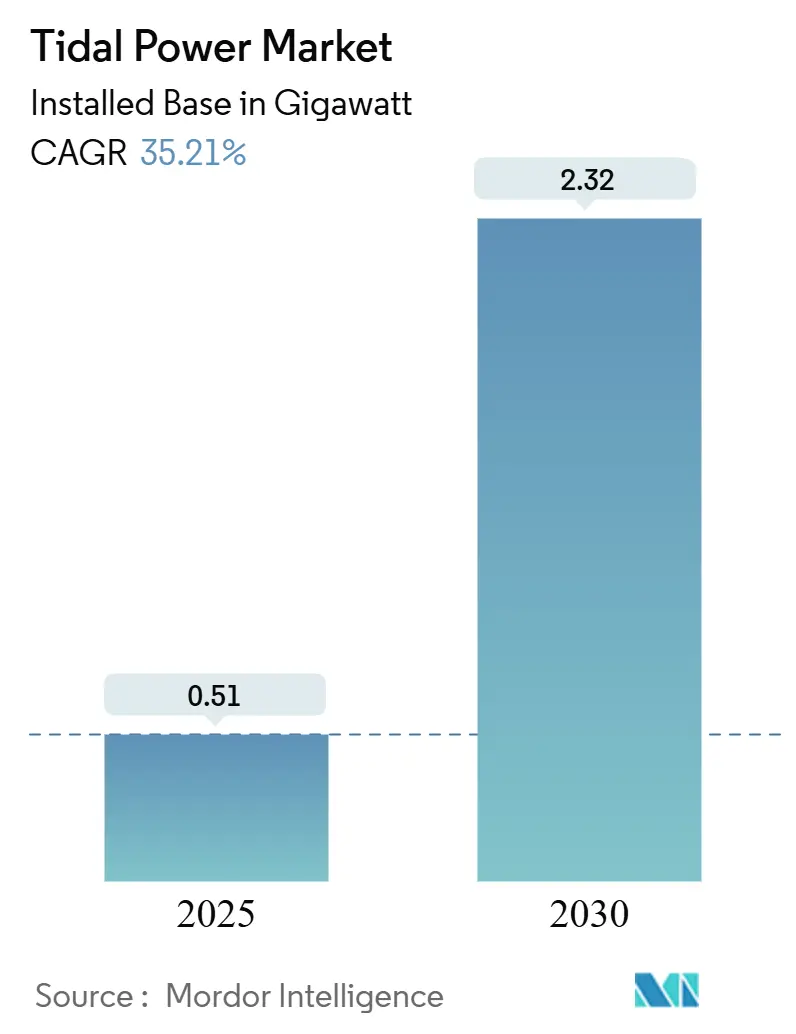

潮力発電市場の設備容量は、2025年の0.51ギガワットから2030年には2.32ギガワットに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は35.21%に達する見込みです。2024年の511.15メガワットの基盤からのこの急増は、潮力発電セクターが実証段階から商業プラントへと移行していることを示しています。風力発電や太陽光発電とは異なり、潮力発電プロジェクトは月の周期によって発電スケジュールが決まるため、送電網運用者は天候に左右される資産ではめったに享受できない確実性を得ることができます。

主要な市場動向

地域別に見ると、2024年にはアジア太平洋地域が世界の設備容量の50.9%を占め、引き続き最大の市場となっています。一方、北米地域はアラスカのクック湾の資源と新たな米国連邦政府のインセンティブにより、2030年までで最も急速な地域的成長を遂げると予測されています。

用途別では、発電のみのスキームが依然として優勢で、導入の78.2%を占めていますが、沿岸地域が水資源の安全保障を追求する中で、潮力発電と連携した海水淡水化プラントが最も高い成長率で拡大しています。

発電方法別では、潮汐堰式発電が潮力発電市場の44.7%のシェアを占めていますが、深海係留システムの成熟に伴い、浮体式プラットフォームが36.5%のペースで加速しています。

主要なレポートのポイント

* 発電方法別: 2024年には潮汐堰式発電プラントが潮力発電市場シェアの44.7%を占めました。浮体式プラットフォームは2030年までに年平均成長率36.5%で拡大すると予測されています。

* 変換器タイプ別: 2024年には水平軸タービンが潮力発電市場シェアの62.5%を占め、2030年までに年平均成長率35.8%で成長すると見込まれています。

* 用途別: 2024年には発電のみのプロジェクトが潮力発電市場規模の78.2%を占めました。一方、海水淡水化システムは2025年から2030年の間に年平均成長率41.1%で成長すると予測されています。

* エンドユーザー別: 2024年には公益事業者および独立系発電事業者(IPP)が需要の68.9%を占めました。産業用購入者は、2030年までに年平均成長率42.6%で最も急速な成長を示すと予想されています。

* 地域別: 2024年にはアジア太平洋地域が設備容量の50.9%を占めました。一方、北米地域は年平均成長率52.3%で最も急激な上昇を遂げる見込みです。

世界の潮力発電市場のトレンドと洞察:推進要因の影響分析

潮力発電市場の成長を牽引する主要な要因とその影響は以下の通りです。

| 推進要因 | CAGR予測への影響(約) | 地理的関連性 | 影響のタイムライン |

| :————————————- | :——————— | :———————————————– | :—————– |

| 世界的な脱炭素化とネットゼロ目標 | +9.1% | 世界的、アジア太平洋と北米で早期に利益 | 中期(2~4年) |

| 高潮位差地点からの予測可能な発電 | +7.2% | 北米とアジア太平洋、欧州への波及 | 長期(4年以上) |

| 政府補助金と固定価格買取制度 | +6.8% | アジア太平洋、北米、新興欧州 | 短期(2年以内) |

| タービンおよび浮体式プラットフォーム技術の進歩 | +5.4% | 世界的 | 中期(2~4年) |

| 沿岸水素ハブとの併設 | +3.9% | アジア太平洋、北米、新興欧州 | 長期(4年以上) |

| 沿岸保護および気候変動レジリエンス用途 | +2.8% | 世界的、脆弱な沿岸地域に集中 | 中期(2~4年) |

推進要因の詳細な説明

世界的な脱炭素化とネットゼロ目標

各国政府や企業は、間欠的な風力発電や太陽光発電を補完するため、より予測可能なクリーンエネルギー源を求めています。中国の舟山群島における旗艦アレイは国家の意図を示しており、米国の計画担当者はアラスカのクック湾が2035年までに地域需要の最大20%を賄うと見ています。G20のデータによると、再生可能エネルギー金融パッケージの約10%が現在、海洋エネルギー技術に向けられています。一貫して高い設備利用率(キャパシティファクター)は、生産停止を許容できない沿岸工場にとって、潮力発電市場の価値提案を強化しています。

高潮位差地点からの予測可能な発電

潮汐サイクルは何世紀も前から予測できるため、運用者は風力発電や太陽光発電につきまとう予測誤差を回避できます。クック湾の理論上の80テラワット時の資源はその規模を示しており、中国の8ギガワットの沿岸ポテンシャルも同様の可能性を秘めています。このような高い精度は、予備マージンの要件を削減し、送電網統合コストを軽減し、発電と海水淡水化を組み合わせたプロジェクトを支援します。

このレポートは、世界の潮力発電市場に関する詳細な分析を提供しています。潮力発電は、海洋の潮汐と潮流の自然な干満によって動力を得る再生可能エネルギーです。

市場概要と成長予測

潮力発電市場は、2025年には設備容量が514.5 MWに達し、2030年までには2,324.8 MWに成長すると予測されています。この期間における年平均成長率(CAGR)は35.21%と非常に高く、特に北米地域が52.3%のCAGRで最も急速に拡大すると見込まれています。これは、アラスカのクック湾やカナダでのプロジェクトが牽引役となっているためです。潮力発電は、月による周期的な変動により、数年前から発電量を予測できるため、電力系統の安定化コストを軽減できる点で、系統運用者から高く評価されています。しかし、他の再生可能エネルギーと比較して、1kWあたり6,000~18,700米ドルという高い初期設備投資(CAPEX)が最大の課題となっています。一方で、発電以外の用途として、淡水化、水素製造、沿岸防衛機能との併設が進展しており、注目を集めています。

市場を牽引する要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界的な脱炭素化およびネットゼロ目標の達成への動き

* 潮位差の大きい地点からの予測可能な発電能力

* 政府による補助金や固定価格買取制度(FIT)の導入

* タービンおよび浮体式プラットフォーム技術の進歩

* 沿岸部の水素ハブとの併設による相乗効果

* 沿岸保護および気候変動へのレジリエンス(回復力)向上への応用

市場の抑制要因

一方で、市場の拡大を妨げる要因も存在します。

* 他の再生可能エネルギーと比較して高い初期設備投資

* 海洋生態系への影響に関する懸念

* 複合ブレードのサプライチェーンにおけるボトルネック

* 遠隔地の沿岸部における送電網容量の限界

レポートの分析範囲

本レポートでは、市場を多角的に分析しています。

* 発電方法別: 潮汐堰、浮体式潮力発電プラットフォーム、潮流発電、動的潮力発電に分類されます。

* 潮力変換器別: 水平軸タービン、垂直軸タービン、その他の潮力変換器に分けられます。

* 用途別: 発電、淡水化、船舶推進、データ・通信プラットフォームなどが含まれます。

* エンドユーザー別: 公益事業者および独立系発電事業者(IPP)、産業用、商業用が対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、スペイン、オランダ、デンマーク、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア、ニュージーランドなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域および各国を網羅しています。

これらの各セグメントについて、設備容量に基づいた市場規模と予測が提供されています。

競争環境と将来展望

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が行われています。Andritz AG、Nova Innovation Ltd、Orbital Marine Power Ltd、SIMEC Atlantis Energy Ltd、Lockheed Martin Corporationなど、20社以上の主要企業のプロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

将来の展望としては、未開拓の市場や満たされていないニーズの評価、ブルーエコノミーとの新たな相乗効果、沿岸インフラ統合プロジェクトなどが市場機会として挙げられています。

このレポートは、潮力発電市場の現状、成長要因、課題、そして将来の可能性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な脱炭素化とネットゼロ目標

- 4.2.2 高潮位差サイトからの予測可能な発電

- 4.2.3 政府補助金と固定価格買取制度

- 4.2.4 タービンと浮体式プラットフォーム技術の進歩

- 4.2.5 沿岸水素ハブとの併設

- 4.2.6 沿岸保護と気候変動適応の応用

-

4.3 市場の阻害要因

- 4.3.1 他の再生可能エネルギーと比較した高い設備投資

- 4.3.2 海洋生態系への影響に関する懸念

- 4.3.3 複合ブレードのサプライチェーンのボトルネック

- 4.3.4 遠隔地の海岸線における限られた送電網容量

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 既存および主要な今後のプロジェクト

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 発電方式別

- 5.1.1 潮汐ダム

- 5.1.2 浮体式潮汐発電プラットフォーム

- 5.1.3 潮流発電

- 5.1.4 動的潮汐発電

-

5.2 潮汐エネルギー変換器別

- 5.2.1 水平軸タービン

- 5.2.2 垂直軸タービン

- 5.2.3 その他の潮汐エネルギー変換器

-

5.3 用途別

- 5.3.1 発電

- 5.3.2 海水淡水化

- 5.3.3 船舶推進

- 5.3.4 データ・通信プラットフォーム

-

5.4 エンドユーザー別

- 5.4.1 公益事業者およびIPP

- 5.4.2 産業用

- 5.4.3 商業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 スペイン

- 5.5.2.4 オランダ

- 5.5.2.5 デンマーク

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Andritz AG

- 6.4.2 Nova Innovation Ltd

- 6.4.3 Orbital Marine Power Ltd

- 6.4.4 MAKO Turbines Pty Ltd

- 6.4.5 SIMEC Atlantis Energy Ltd

- 6.4.6 HydroQuest SAS

- 6.4.7 Sustainable Marine Energy Ltd

- 6.4.8 Lockheed Martin Corporation

- 6.4.9 Verdant Power Inc

- 6.4.10 Minesto AB

- 6.4.11 Voith Hydro GmbH & Co KG

- 6.4.12 Sabella SA

- 6.4.13 Carnegie Clean Energy Ltd

- 6.4.14 Blue Energy Canada Inc

- 6.4.15 Instream Energy Systems Corp

- 6.4.16 Kepler Energy Ltd

- 6.4.17 Water Wall Turbine Inc

- 6.4.18 Seaflow Marine Ltd

- 6.4.19 Ocean Renewable Power Company (ORPC)

- 6.4.20 GCK Energy SAS

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

潮力発電とは、潮の満ち引きによって生じる海水の水位差や流れの運動エネルギーを利用して電力を生成する再生可能エネルギーの一種でございます。地球と月、太陽の引力によって引き起こされる潮汐現象は、非常に予測可能かつ周期的に発生するため、風力発電や太陽光発電のような間欠性が少なく、安定した電力供給源として大きな可能性を秘めております。特に、潮の干満差が大きい湾や入り江、あるいは潮流が速い海峡などで効率的な発電が期待されます。

潮力発電には主にいくつかの方式がございます。一つ目は「潮汐ダム方式(Tidal Barrage/Dam type)」です。これは最も古くから実用化されている方式で、湾や入り江の入り口にダムを建設し、潮の満ち引きによってダム内外に生じる水位差を利用して水車を回し発電します。満潮時に海水をダム内に貯め、干潮時に放水して発電する「単流式」と、満潮時と干潮時の両方で発電する「複流式」があります。この方式のメリットは、大規模な発電が可能であり、安定した出力を得やすい点にあります。しかし、ダム建設には莫大な初期投資が必要であり、広範囲の海洋生態系(魚類の移動阻害、堆積物の変化、塩分濃度変化など)に大きな影響を与える可能性があるというデメリットもございます。また、建設可能な場所が限られるという地理的制約もございます。

二つ目は「潮流発電方式(Tidal Stream/Current type)」です。これは、海中に設置したタービンを、潮の流れ(潮流)の運動エネルギーで直接回して発電する方式で、水中風力発電とも呼ばれます。ダム建設が不要であるため、潮汐ダム方式に比べて環境負荷が比較的低いとされています。タービンは海底に固定されるか、浮体式プラットフォームに設置され、潮流の速い海域に展開されます。メリットとしては、環境への影響が少ないこと、潮汐ダム方式よりも建設コストが低いこと、そして設置場所の自由度が高いことが挙げられます。一方で、タービンのメンテナンスが困難であること、漁業や船舶航行への影響、そして潮流の速度に依存するため出力が変動しやすいといった課題もございます。タービンの形状には、水平軸型や垂直軸型など様々なタイプが研究開発されております。

三つ目は「潮汐池方式(Tidal Lagoon type)」です。これは潮汐ダム方式に似ていますが、湾全体を囲むのではなく、海岸線から離れた場所に人工的なラグーン(池)を建設し、その内外の水位差を利用して発電します。この方式は、潮汐ダム方式よりも環境への影響を抑えつつ、安定した発電を目指すものです。複数のラグーンを組み合わせることで、より連続的な発電も可能になると期待されています。しかし、建設コストは依然として高く、広大な敷地が必要となる点が課題でございます。

潮力発電の用途は、主に大規模な電力供給源として利用されることが期待されています。特に、予測可能な発電特性から、ベースロード電源としての可能性も秘めており、風力発電や太陽光発電といった他の再生可能エネルギーの変動性を補完する役割も担うことができます。また、離島や沿岸地域の独立した電力供給源としても検討されており、エネルギーの地産地消に貢献する可能性もございます。

関連技術としては、まず海洋エネルギー発電全般が挙げられます。潮力発電は、波力発電、海洋温度差発電、海流発電などと共に、海洋エネルギー発電の一翼を担っております。潮汐ダム方式は、ダムと水車を利用する点で水力発電と共通の技術基盤を持ち、そのノウハウが応用されています。潮流発電のタービン技術は、水中環境への適応が必要であるものの、風力発電のタービン設計や制御技術と多くの共通点がございます。また、潮汐の周期と電力需要のピークが必ずしも一致しないため、発電した電力を効率的に利用するための蓄電技術(バッテリー、揚水発電など)との連携が非常に重要となります。さらに、発電所から需要地への効率的な送電網技術や、スマートグリッドとの統合も不可欠です。環境への影響を評価・監視するための環境モニタリング技術も、持続可能な開発には欠かせません。

市場背景としましては、潮力発電は世界的に見ると、まだ再生可能エネルギー市場全体に占める割合は小さい状況でございます。潮汐ダム方式では、フランスのランス潮汐発電所(1966年稼働)や韓国の始華湖潮力発電所(2011年稼働)が大規模な商業運転を行っております。一方、潮流発電はまだ実証段階や小規模商業運転の段階が多く、英国、カナダ、フランスなどでプロジェクトが進められております。主な課題は、特に潮汐ダム方式における莫大な初期投資コストと、広範囲にわたる環境影響でございます。潮流発電もまだコスト競争力に課題があり、タービンの耐久性やメンテナンス性、海洋環境下での信頼性向上が求められています。しかし、地球温暖化対策としての脱炭素化の動きが加速する中で、各国が再生可能エネルギー導入目標を掲げており、予測可能で安定した潮力発電は、多様な再生可能エネルギー源の一つとして注目度が高まっております。技術革新によるコスト削減と効率向上、そしてエネルギー安全保障の観点からも、その重要性は増しております。

将来展望としましては、潮流発電を中心に、技術の成熟とコストダウンが期待されます。タービン技術の改良、設置・メンテナンス技術の効率化が進むことで、発電コストが低減し、市場競争力が高まるでしょう。また、環境配慮型開発がより一層重視され、環境影響評価技術の向上と、生態系への影響を最小限に抑える設計・運用方法の開発が進むと考えられます。例えば、魚が通過しやすいタービン設計や、騒音低減技術などが挙げられます。潮力発電単独ではなく、風力発電や太陽光発電、蓄電システムなどと組み合わせたハイブリッド発電システムの一部として、その価値を高める可能性もございます。これにより、電力系統全体の安定化に貢献できるでしょう。国際的な研究開発協力や、技術・安全基準の標準化が進むことで、普及が加速する可能性もございます。さらに、離島や遠隔地でのマイクログリッドへの応用、あるいは水素製造などのP2X(Power-to-X)技術と組み合わせることで、新たな市場が生まれる可能性も秘めております。日本は四方を海に囲まれ、潮流が速い海域も多いため、潮流発電のポテンシャルは高いとされていますが、地震や津波のリスク、漁業との調整、高コストといった課題も存在します。今後は、実証研究の推進と、これらの課題を克服する技術開発が、日本における潮力発電の普及の鍵となるでしょう。