ティッシュペーパー市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

ティッシュペーパー市場レポートは、原材料(漂白針葉樹クラフトパルプ、白樺広葉樹クラフトパルプ、高収率パルプなど)、製品タイプ(トイレットペーパー、ペーパータオル、フェイシャルティッシュなど)、エンドユーザー産業(住宅、HORECA、医療施設など)、流通チャネル(オンライン販売、オフライン販売)、および地理によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

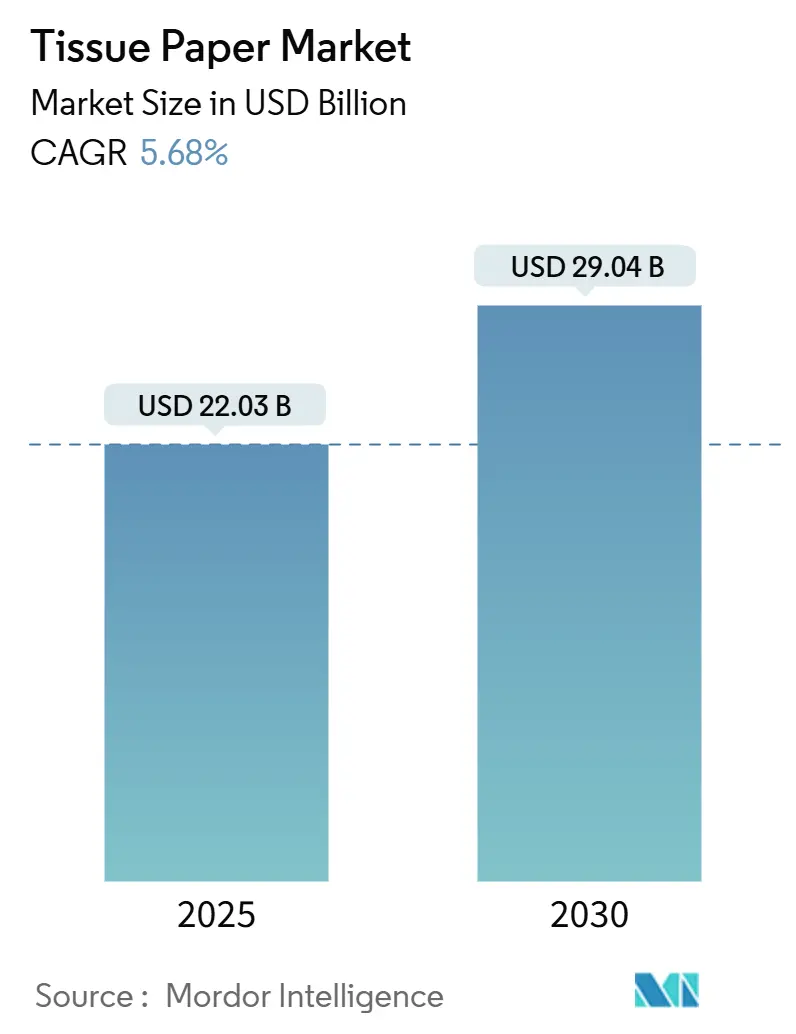

ティッシュペーパー市場は、2025年には220.3億米ドルに達し、2030年には290.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.68%です。この成長は、繊維やエネルギーコストの上昇を吸収しつつ、消費者の需要を維持する市場の能力を示しています。大手総合製紙工場は、2024年以降、新規生産能力と買収に30億米ドル以上を投資しており、長期的な安定した消費に対する自信を裏付けています。北米の生産者は、手作業を85%削減するスルーエアドライ(TAD)技術で生産ラインを近代化している一方、アジア太平洋地域のコンバーターは、都市部の衛生ニーズに対応するため、再生繊維グレードの生産を拡大しています。EU包装・包装廃棄物規制(PPWR)やEU森林破壊規制(EUDR)といった規制圧力は、調達および包装戦略を再構築していますが、同時に認証済みで追跡可能な製品のニッチ市場も生み出しています。需要面では、オフィス、学校、HoReCa(ホテル、レストラン、カフェ)施設の商業的な再開が、アウェイ・フロム・ホーム(AfH)チャネルを活性化させ、より利益率の高いタオルやナプキン製品への需要シフトを促しています。

主要な市場指標

* 調査期間: 2019年~2030年

* 市場規模(2025年): 220.3億米ドル

* 市場規模(2030年): 290.4億米ドル

* 成長率(2025年~2030年): 5.68% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

主要なレポートのポイント

* 原材料別: 2024年には漂白針葉樹クラフトパルプが市場シェアの47.42%を占め、再生繊維パルプは2030年までに6.58%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはバスルームティッシュが市場規模の58.54%を占め、ペーパータオルは2030年までに6.98%のCAGRで成長しています。

* エンドユーザー別: 2024年には住宅部門が市場規模の60.45%を占め、オフィスおよび教育機関は2030年までに7.01%のCAGRで成長しています。

* 流通チャネル別: 2024年にはオフライン小売が市場シェアの51.32%を占め、オンライン販売は予測期間中に7.11%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益シェアの38.42%を占め、アジア太平洋地域は2030年までに8.01%のCAGRで成長すると予測されています。

世界のティッシュペーパー市場のトレンドと洞察

市場の推進要因

1. 衛生・公衆衛生支出の増加: 公衆衛生意識の高まりは、ティッシュの使用を継続的に促進しています。インドの「スワッチ・バーラト・ミッション」のような国家プログラムは、農村部の衛生習慣を変え、ティッシュペーパー市場に新たな需要をもたらしました。医療施設や商業清掃サービスでも、使い捨てワイプや抗菌シートカバーの需要が高まり、FSCおよびグリーンシール認証製品が調達で優位に立っています。

2. COVID-19後のアウェイ・フロム・ホーム(AfH)市場の急速な再開: オフィスへの復帰義務化とHoReCaの客足回復が、AfH消費を再活性化させています。米国でのトイレットペーパーの在庫切れや、ヨーロッパでのAfHタオルとナプキンの売上増加がその例です。食品サービス事業者はプレミアムナプキンを採用し、メーカーはスマートディスペンサーを導入して衛生をデータ駆動型サービスとして提供しています。

3. 大手総合製紙工場の生産能力増強: UPMのユーカリパルプ複合施設やGeorgia-PacificのTADライン拡張、Kimberly-Clarkの新規工場建設など、長期的な投資が世界の供給を再構築しています。これらのプロジェクトは、地域的な供給ギャップを埋めるだけでなく、バイオマス熱電併給や水リサイクルループを組み込み、排出量削減にも貢献しています。

4. Eコマース主導のプライベートブランドティッシュの台頭: オンラインプラットフォームは、サブスクリプションモデルや大量配送を通じて、ティッシュの補充方法を再定義しています。小売業者はプラスチックフリーの包装を導入し、プライベートブランドは再生繊維の組成を前面に出して宣伝しています。ブランドメーカーも、持続可能性をプレミアムな特徴として位置づけることで品質向上に対応しています。

5. プラスチックフリー包装の義務化: ヨーロッパと北米を中心に、プラスチックフリー包装の義務化が進んでおり、世界のサプライチェーンに影響を与え、持続可能な包装ソリューションへの需要を高めています。

市場の抑制要因

1. バージンパルプ価格の変動: 北米漂白針葉樹クラフトパルプ(NBSK)およびユーカリパルプの価格の急激な変動は、ティッシュ生産者の利益率を圧迫しています。代替繊維の実験も行われていますが、大規模な供給はまだ初期段階であり、工場の稼働停止計画と調達分析が収益性確保の鍵となっています。

ティッシュペーパー市場に関する本レポートは、その現状、機会、課題を分析することを目的としています。ティッシュペーパーは、再生紙パルプを主原料とする軽量な製品であり、包装、清掃、使い捨て衛生用品として広く利用されています。人口増加、都市化、生活水準の向上、健康・衛生意識の高まり、Eコマースの成長などが、世界的な需要を牽引しています。本市場は2025年に220.3億米ドルの価値があると評価されており、2030年には290.4億米ドルへの成長が予測されています。

市場の成長を促進する主な要因としては、衛生・公衆衛生支出の増加、COVID-19後の「アウェイ・フロム・ホーム(AfH)」分野(ホテル、レストラン、カフェなど)の急速な再開、大規模な統合製紙工場の生産能力増強が挙げられます。また、Eコマース主導のプライベートブランドティッシュの台頭や、プラスチックフリー包装義務化によるティッシュ代替品の需要増加も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。バージンパルプ価格の変動、森林破壊に対するESG(環境・社会・ガバナンス)からの反発、パンデミック後の海上コンテナの不均衡、そして低所得経済圏における手頃な価格設定による需要の低迷などが挙げられます。

本レポートでは、市場を様々な側面から詳細に分析しています。

原材料別では、漂白針葉樹クラフトパルプ(BSK)が47.42%のシェアを占め依然として優勢ですが、再生繊維パルプの需要も急速に拡大しています。その他、広葉樹クラフトパルプ(BHK)や高収率パルプ(HYP)も含まれます。

製品タイプ別では、バスルームティッシュ、ペーパータオル、フェイシャルティッシュ、ペーパーナプキン、特殊・包装用ティッシュなどが分析対象です。特にペーパータオルは、オフィス、レストラン、家庭における衛生基準の向上を背景に、2030年までに年平均成長率(CAGR)6.98%で最も速い成長を遂げると見込まれています。

エンドユーザー産業別では、住宅、HoReCa(ホテル・レストラン・カフェ)、医療施設、オフィス・教育機関などが含まれます。流通チャネル別では、オンライン販売とオフライン販売に分けられます。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが対象です。中でもアジア太平洋地域は、2030年までに8.01%のCAGRで最も急速に拡大する地域となるでしょう。

規制面では、EU森林破壊規制のような新たな規則がティッシュ生産者に影響を与えています。この規制は、木材投入物の地理的位置追跡を義務付け、非遵守の場合にはEU収益の少なくとも4%の罰金を課す可能性があり、サプライチェーンの透明性を促進しています。

技術面では、生産者は製品の柔らかさを向上させつつ、労働力と炭素排出量を削減するために、スルーエアドライ(TAD)ラインやバイオマスベースのエネルギーシステムへの投資を進めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Essity AB、Kimberly-Clark Corporation、Georgia-Pacific LLC、Procter & Gamble Companyなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

本レポートは、ティッシュペーパー市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。衛生意識の高まりと技術革新が市場の持続的な成長を後押しすると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 衛生・公衆衛生支出の増加

- 4.2.2 COVID後の外出先(AfH)の急速な再開

- 4.2.3 大規模総合製紙工場の生産能力増強

- 4.2.4 Eコマース主導のプライベートブランドティッシュブーム

- 4.2.5 プラスチックフリー包装義務化によるティッシュ代替品の推進

-

4.3 市場抑制要因

- 4.3.1 変動するバージンパルプ価格

- 4.3.2 森林伐採に対するESGの反発

- 4.3.3 パンデミック後の貨物コンテナの不均衡

- 4.3.4 低所得経済圏における手頃な価格による需要の低迷

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 漂白針葉樹クラフトパルプ (BSK)

- 5.1.2 樺広葉樹クラフトパルプ (BHK)

- 5.1.3 高収率パルプ (HYP)

- 5.1.4 再生繊維パルプ

- 5.1.5 その他の原材料

-

5.2 製品タイプ別

- 5.2.1 トイレットペーパー

- 5.2.2 ペーパータオル

- 5.2.3 フェイシャルティッシュ

- 5.2.4 紙ナプキン

- 5.2.5 特殊・包装ティッシュ

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 HoReCa (ホテル/レストラン/カフェ)

- 5.3.3 医療施設

- 5.3.4 オフィスおよび教育機関

- 5.3.5 その他のエンドユーザー産業

-

5.4 流通チャネル別

- 5.4.1 オンライン販売

- 5.4.2 オフライン販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Essity AB

- 6.4.2 Kimberly-Clark Corporation

- 6.4.3 Georgia-Pacific LLC

- 6.4.4 Procter & Gamble Company

- 6.4.5 Cascades Inc.

- 6.4.6 Sofidel S.p.A.

- 6.4.7 Asia Pulp & Paper (APP) Sinar Mas

- 6.4.8 Hengan International Group Co., Ltd.

- 6.4.9 Metsä Tissue Corporation

- 6.4.10 WEPA Hygieneprodukte GmbH

- 6.4.11 April (Asia Pacific Resources International Holdings Ltd.)

- 6.4.12 CMPC Tissue S.A.

- 6.4.13 Suzano S.A.

- 6.4.14 Vinda International Holdings Ltd.

- 6.4.15 Kruger Products L.P.

- 6.4.16 Clearwater Paper Corporation

- 6.4.17 Orchids Paper Products Company

- 6.4.18 ST Paper LLC

- 6.4.19 Wausau Paper Corporation

- 6.4.20 Irving Consumer Products Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ティッシュペーパーは、私たちの日常生活に深く浸透している、薄くて柔らかい紙製品でございます。主に木材パルプを原料とし、鼻をかむ、口元を拭く、あるいは軽い汚れを拭き取るなど、衛生的な目的で使い捨てされることが一般的でございます。その特徴は、肌触りの良さ、適度な吸水性、そして水に溶けにくい強度を併せ持つ点にございます。通常、箱に複数枚が折り畳まれて収納されており、一枚ずつ取り出して使用する形態が広く普及しております。

ティッシュペーパーには、その用途や機能に応じて様々な種類がございます。最も一般的なのは、家庭やオフィスで使われる「箱ティッシュ」で、通常は二枚重ねや三枚重ねの構造をしており、枚数も150組から300組と幅広く提供されております。特に、乾燥する季節や花粉症の時期には、保湿成分(グリセリン、ソルビトールなど)を配合し、肌への刺激を軽減した「ローションティッシュ」が人気を集めております。また、外出時に便利な「携帯用ティッシュ」は、小分けにされたパックで持ち運びやすく、広告媒体としても活用されております。その他、水に流せるタイプや、特定の香りを付けたもの、箱のデザインに凝ったインテリア性の高い製品などもございます。トイレットペーパーやキッチンペーパーとは異なり、水溶性は低く、強度が高めに設計されている点が特徴でございます。

ティッシュペーパーの用途は多岐にわたります。最も主要な用途は、風邪や花粉症の際に鼻をかむこと、食事中に口元を拭うことなど、個人の衛生管理でございます。また、化粧直しや、手や顔の軽い汚れを拭き取る際にも重宝されます。清掃用途としては、机や家具のホコリを拭き取ったり、窓や鏡の曇りを拭いたりする際にも使用されます。繊維が残りにくいため、デリケートな表面の清掃にも適しております。さらに、少量の液体を吸い取ったり、一時的な包装材として使われたり、子供の工作材料になったりするなど、その汎用性の高さから様々な場面で活用されております。

ティッシュペーパーの製造には、高度な技術が用いられております。主原料となるパルプは、木材から繊維を取り出し、精製・漂白されたもので、バージンパルプのほか、環境負荷低減のために再生パルプも利用されております。製造工程では、パルプを水に分散させて薄いシート状に漉き上げる「抄紙(しょうし)」が行われます。この際、紙に柔らかさと吸水性を持たせるために「クレープ加工」と呼ばれるシワ付け処理が施されます。さらに、複数枚の紙を重ね合わせ、エンボス加工によって紙同士を接着し、空気層を作ることで、より一層の柔らかさと吸水性を高めております。ローションティッシュにおいては、抄紙後に保湿成分を均一に塗布する技術が重要でございます。これらの技術により、薄くても破れにくく、肌に優しいティッシュペーパーが生産されております。

ティッシュペーパーの市場は、日本国内においても非常に成熟しており、大手製紙メーカーが激しい競争を繰り広げております。主要なメーカーとしては、日本製紙クレシア、王子ネピア、大王製紙(エリエール)、ユニ・チャームなどが挙げられます。市場のトレンドとしては、高付加価値化が進んでおり、保湿成分を配合した高級ティッシュや、肌触りに特化した製品が消費者の支持を得ております。一方で、環境意識の高まりから、FSC認証パルプを使用した製品や、再生紙を配合した製品の需要も増加しております。また、コロナ禍においては、衛生意識の向上に伴い、ティッシュペーパーの需要が一時的に高まる現象も見られました。原材料価格の変動やエネルギーコストの上昇は、製品価格にも影響を与え、メーカーはコスト削減と品質維持の両立に努めております。

今後のティッシュペーパーの展望としましては、環境対応が一層強化されることが予想されます。持続可能な森林管理を保証する認証パルプの使用はもちろんのこと、非木材パルプ(竹パルプなど)の活用や、プラスチックフリーのパッケージへの移行が進むでしょう。また、製品の機能性においても進化が期待されます。アレルギーを持つ方や敏感肌の方にも安心して使える、さらに肌に優しい製品の開発や、特定のウイルスや菌に特化した抗菌・抗ウイルス機能を持つ製品が登場する可能性もございます。スマートホームとの連携により、残量検知や自動発注システムが導入されるなど、IoT技術の活用も考えられます。高齢化社会や多様なライフスタイルに対応した、より使いやすく、生活に寄り添った製品開発が進むことで、ティッシュペーパーは今後も私たちの生活に不可欠な存在であり続けるでしょう。