貿易金融市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

貿易金融市場レポートは、製品タイプ(ドキュメンタリー、非ドキュメンタリー)、サービスプロバイダー(銀行、貿易金融会社など)、用途(国内、国際)、企業規模(大企業、中小企業)、資金調達構造(ストラクチャード貿易金融、非ストラクチャード貿易金融)、および地域(北米、南米など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貿易金融市場の概要:成長トレンドと2031年までの予測

市場概要

貿易金融市場は、製品タイプ(書類型、非書類型)、サービスプロバイダー(銀行、貿易金融会社など)、アプリケーション(国内、国際)、企業規模(大企業、中小企業)、金融構造(ストラクチャード貿易金融、非ストラクチャード貿易金融)、および地理的地域(北米、南米など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

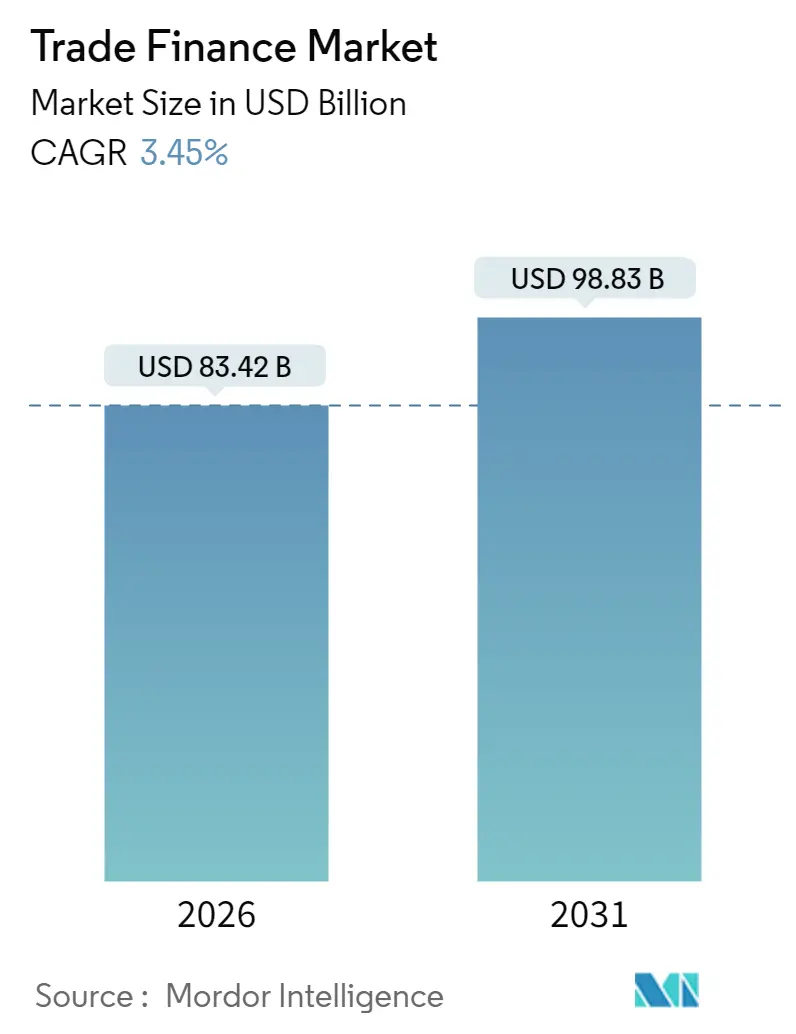

Mordor Intelligenceの分析によると、貿易金融市場規模は2025年の806.4億米ドルから、2026年には834.2億米ドルに達すると推定されています。さらに、2031年には988.3億米ドルに成長し、2026年から2031年までの年平均成長率(CAGR)は3.45%と予測されています。市場の集中度は中程度です。

貿易金融市場の需要は、デジタル化されたオープンアカウントソリューションへと移行しつつありますが、高リスク地域では依然として信用状が不可欠です。電子譲渡可能記録に関するモデル法(MLETR)による規制の近代化や、ブロックチェーンの採用拡大により、書類手続きの摩擦が軽減され、債権担保型金融商品への投資家の関心が高まっています。しかし、中小企業(SME)の貿易金融における2.5兆米ドルの資金ギャップは依然として課題であり、銀行への圧力を高め、フィンテックの革新を促進しています。同時に、地政学的な紛争は貿易の流れを再編し、アンチマネーロンダリング(AML)規制へのコンプライアンス費用を増加させています。

主要なレポートのポイント

* 製品タイプ別: 2025年には書類型金融商品が貿易金融市場シェアの65.72%を占め、優位に立っています。一方、非書類型商品は2031年までに4.39%のCAGRで成長すると予測されています。

* サービスプロバイダー別: 2025年には銀行が貿易金融市場の収益シェアの69.84%を占めましたが、フィンテックプラットフォームは2031年までに4.75%のCAGRで拡大しています。

* アプリケーション別: 2025年には国際取引が貿易金融市場の61.35%を占め、国内セグメントは2031年までに5.61%のCAGRで成長すると見込まれています。

* 企業規模別: 2025年には大企業が貿易金融市場シェアの55.92%を占めました。中小企業は2031年までに4.05%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2025年にはアジア太平洋地域が貿易金融市場シェアの38.12%を占めてリードし、2031年までに5.68%のCAGRで最も速い成長を遂げる見込みです。

世界の貿易金融市場のトレンドと洞察

促進要因(Drivers)

1. 貿易のデジタル化とブロックチェーンの採用:

* CAGRへの影響: +1.2%

* 地理的関連性: グローバル(アジア太平洋とヨーロッパが主導)

* 影響期間: 中期(2~4年)

* 詳細: Contourのライブブロックチェーンネットワークは信用状の承認サイクルを10日から24時間未満に短縮し、分散型台帳が具体的なプロセス削減をもたらすことを証明しています。SWIFTもリアルタイム決済データ記録のためのブロックチェーンプロトタイプを発表しました。トークン化は担保プールを拡大し、銀行が貿易債権を資本市場でリファイナンスすることを可能にしています。しかし、複数の閉鎖型プラットフォームが「デジタルアイランド」を生み出し、相互運用性ツールキットと共通データ標準が不可欠となっています。

2. 越境eコマースの拡大:

* CAGRへの影響: +0.8%

* 地理的関連性: グローバル(アジア太平洋と北米に集中)

* 影響期間: 短期(2年以内)

* 詳細: B2B越境決済量は2030年までに56兆米ドルに達すると予測されています。Walmart Businessのような小売業者は、TreviPayの信用条件をチェックアウトプロセスに直接組み込み、サプライヤーのオンボーディング時間を短縮しています。オープンアカウント構造が書類型取引に取って代わりつつあり、銀行にはAPI中心のプラットフォームが求められています。

3. 世界の貿易量増加:

* CAGRへの影響: +0.6%

* 地理的関連性: グローバル(新興市場が成長を牽引)

* 影響期間: 長期(4年以上)

* 詳細: 制裁や輸送ルートの変更にもかかわらず、世界の海上貨物量は2024年に過去最高を記録しました。地政学的な不確実性に対応するため、多国籍企業は調達先を多様化しており、ベトナムやメキシコのようなコネクター経済圏で輸出が急増しています。ジャストインケース在庫戦略は融資期間を延長し、サプライヤーのキャッシュフローを支援するサプライチェーンファイナンスの需要を高めています4. テクノロジーの進化とデータ活用:

* CAGRへの影響: +0.5%

* 地理的関連性: グローバル

* 影響期間: 長期(4年以上)

* 詳細: AI、ブロックチェーン、IoTなどの新技術は、貿易金融の効率性と透明性を劇的に向上させています。AIは信用リスク評価を自動化し、不正を検知する能力を高め、ブロックチェーンは取引の追跡可能性とセキュリティを強化します。これにより、中小企業(SME)を含むより多くの企業が貿易金融にアクセスできるようになり、新たな市場機会が創出されています。データ分析の進化は、サプライチェーン全体の可視性を高め、より迅速で情報に基づいた意思決定を可能にします。

本レポートは、国際貿易の流れを資金面で支援する「貿易金融市場」に関する詳細な分析を提供しています。貿易金融は、輸入業者と輸出業者の間の取引に関連するリスクを軽減し、企業の運転資金効率を高める役割を担っており、国内および国際的な貿易資金調達活動が対象となります。

調査は、市場の前提と定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概観、市場の推進要因と阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場の状況を深く掘り下げています。

市場の主要な推進要因としては、貿易のデジタル化とブロックチェーン技術の採用、越境ECの拡大、世界の貿易量増加、貿易債権の資本市場証券化、電子貿易文書の法的承認(MLETR法など)、および組み込み型B2B決済とバーチャルカードによる運転資金プログラムの導入が挙げられます。これらは市場成長を強力に後押ししています。

一方で、市場の阻害要因としては、厳格なAML(アンチマネーロンダリング)/KYC(顧客確認)コンプライアンスの負担、地政学的な貿易摩擦と制裁、フロンティア市場におけるコルレス銀行ネットワークの縮小、貿易信用保険料の上昇などが挙げられ、これらが市場の発展に課題をもたらしています。

市場規模と成長予測は、製品タイプ(ドキュメンタリー、非ドキュメンタリー)、サービスプロバイダー(銀行、貿易金融会社、保険会社、その他のサービスプロバイダー)、アプリケーション(国内、国際)、企業規模(大企業、中小企業)、資金調達構造(ストラクチャード貿易金融、非ストラクチャード貿易金融)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多様なセグメントに基づいて、価値(USD)で提供されています。

レポートの主要な調査結果として、以下の点が強調されています。

* 市場規模と成長予測: 貿易金融市場は、2026年には834.2億米ドルに達し、2031年までに988.3億米ドルに成長すると予測されています。

* 最速成長地域: アジア太平洋地域は、堅調な製造業活動とデジタル化を推進する規制により、年平均成長率(CAGR)5.68%で最も速い成長を遂げています。

* 中小企業(SME)の貿易金融ギャップ: 中小企業における貿易金融の未充足需要は2.5兆米ドルと推定されており、この分野に大きな成長潜在力があることを示唆しています。

* 最も変革的な技術トレンド: ブロックチェーンを活用した信用状(L/C)のデジタル化が最も革新的な技術トレンドであり、承認時間を従来の10日から24時間未満に短縮しています。

* 最大の市場シェア: 銀行が依然として市場を支配しており、HSBCホールディングスが132億米ドルのトランザクションバンキング収益でリードしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供され、HSBCホールディングス、シティグループ、BNPパリバ、スタンダードチャータード、JPモルガン・チェース、三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループなどの主要銀行に加え、Euler Hermes(Allianz Trade)、Atradius N.V.、Coface SAといった貿易信用保険会社、さらにTradeteq Ltd.、Finastra Group Holdings Ltd.、Komgo SAなどのフィンテック企業を含む、主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や未充足のニーズの評価を通じて、貿易金融市場の全体像を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 貿易のデジタル化とブロックチェーンの採用

- 4.2.2 国境を越えたEコマースの拡大

- 4.2.3 世界の商品貿易量の増加

- 4.2.4 貿易債権の資本市場証券化

- 4.2.5 電子貿易書類の法的認識(例:MLETR法)

- 4.2.6 組み込み型B2B決済およびバーチャルカード運転資金プログラム

- 4.3 市場の阻害要因

- 4.3.1 厳格なAML/KYCコンプライアンスの負担

- 4.3.2 地政学的な貿易摩擦と制裁

- 4.3.3 フロンティア市場におけるコルレス銀行ネットワークの縮小

- 4.3.4 貿易信用保険料の上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ドキュメンタリー

- 5.1.2 非ドキュメンタリー

- 5.2 サービスプロバイダー別

- 5.2.1 銀行

- 5.2.2 貿易金融会社

- 5.2.3 保険会社

- 5.2.4 その他のサービスプロバイダー

- 5.3 用途別

- 5.3.1 国内

- 5.3.2 国際

- 5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

- 5.5 資金調達構造別

- 5.5.1 ストラクチャード貿易金融

- 5.5.2 非ストラクチャード貿易金融

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 HSBC Holdings plc

- 6.4.2 Citigroup Inc.

- 6.4.3 BNP Paribas SA

- 6.4.4 Standard Chartered PLC

- 6.4.5 JPMorgan Chase & Co.

- 6.4.6 Bank of America Corp.

- 6.4.7 Deutsche Bank AG

- 6.4.8 Banco Santander SA

- 6.4.9 Mitsubishi UFJ Financial Group Inc.

- 6.4.10 Mizuho Financial Group Inc.

- 6.4.11 Wells Fargo & Company

- 6.4.12 Société Générale SA

- 6.4.13 Barclays PLC

- 6.4.14 UBS Group AG

- 6.4.15 Euler Hermes (Allianz Trade)

- 6.4.16 Atradius N.V.

- 6.4.17 Coface SA

- 6.4.18 Tradeteq Ltd.

- 6.4.19 Finastra Group Holdings Ltd.

- 6.4.20 Komgo SA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

貿易金融とは、国際貿易における決済、信用供与、リスクヘッジを円滑に行うための金融サービス全般を指します。輸出者と輸入者の間に存在する地理的、時間的、法的な隔たりから生じる不確実性や信用リスクを、銀行などの金融機関が仲介することで軽減し、貿易取引を安全かつ効率的に実行することを目的としています。具体的には、輸出者は代金回収の確実性を高め、輸入者は商品の確実な入手と支払いの猶予を得ることができ、双方のキャッシュフロー管理を支援する重要な役割を担っています。

貿易金融の主な種類は多岐にわたります。最も代表的なものに「信用状(L/C: Letter of Credit)」があります。これは、輸入者の取引銀行が、輸出者が信用状に定められた条件(船積書類の提示など)を満たせば、代金を支払うことを保証するものです。輸出者にとっては代金回収リスクが大幅に軽減され、輸入者にとっては銀行の信用力を利用して取引を円滑に進めることができます。信用状には、取り消し不能信用状、確認信用状など様々な形態が存在します。

次に、「荷為替手形(D/C: Documentary Collection)」があります。これは、輸出者が船積書類を添付した為替手形を銀行を通じて輸入者に提示し、輸入者が手形を支払う(D/P: Documents against Payment)か、引き受ける(D/A: Documents against Acceptance)ことで書類を入手し、貨物を引き取る方式です。信用状に比べて銀行の保証がないため、輸出者にとっては信用リスクが高まりますが、手数料が安く手続きが簡便であるという利点があります。

また、貿易取引に付随する資金調達として「貿易金融ローン」があります。輸出者向けには、船積み前の原材料購入や製造費用を賄う「輸出前金融」や、船積み後の代金回収までの期間を繋ぐ「輸出後金融」があります。輸入者向けには、輸入代金の決済資金を融資する「輸入金融」などがあります。

さらに、売掛債権を金融機関に売却することで早期に資金を回収する「ファクタリング」や、中長期の輸出債権を償還請求権なしで買い取る「フォーフェイティング」も貿易金融の一種です。これらは、輸出者の資金繰りを改善し、信用リスクを金融機関に移転する効果があります。

近年では、サプライチェーン全体における資金の流れを最適化する「サプライチェーンファイナンス(SCF)」も注目されています。これは、買い手企業の信用力を活用し、サプライヤーである売り手企業が早期に売掛金を回収できる仕組みを提供することで、サプライチェーン全体の効率化と安定化を図るものです。

貿易金融の利用目的は、主に以下の点に集約されます。第一に「リスク軽減」です。輸出者にとっては輸入者の支払い不履行リスク、輸入者にとっては輸出者の商品不着や品質不良リスク、さらには為替変動リスクや政治的リスクなど、国際取引特有のリスクを金融機関の介入によって低減します。第二に「資金調達」です。輸出入取引には多額の資金が必要となるため、金融機関からの融資や債権の早期現金化によって、企業の運転資金を確保し、キャッシュフローを改善します。第三に「信用補完」です。特に中小企業など、国際的な信用力が低い企業でも、銀行の信用力を利用することで、海外の取引先との円滑な取引が可能になります。

関連技術の進化は、貿易金融のあり方を大きく変えつつあります。最も注目されているのが「ブロックチェーン技術」です。ブロックチェーンは、取引履歴を分散型台帳に記録し、改ざんが極めて困難であるという特性から、信用状取引における書類の電子化、スマートコントラクトによる自動決済、取引の透明性向上、詐欺防止などに活用が期待されています。これにより、紙ベースの煩雑な手続きや時間のかかる確認作業が大幅に削減され、取引の迅速化とコスト削減が見込まれます。

また、「AI(人工知能)や機械学習」は、膨大な取引データからリスクを分析し、与信判断の精度向上や不正取引の検知に役立てられています。これにより、より迅速かつ正確なリスク評価が可能となり、金融機関の業務効率化に貢献します。

「IoT(モノのインターネット)」は、貨物の位置情報や状態(温度、湿度など)をリアルタイムで把握し、金融取引と物理的な物流を連携させることで、サプライチェーン全体の可視性を高め、リスク管理を強化します。

さらに、「API連携」や「デジタルプラットフォーム」の普及により、銀行、企業、物流業者などの間でデータがシームレスに連携され、貿易金融のプロセス全体がデジタル化・自動化される動きが進んでいます。これにより、書類作成から決済までのリードタイムが短縮され、より効率的な貿易取引が実現します。

貿易金融の市場背景は、グローバル経済の動向と密接に連動しています。世界的な貿易量の増加に伴い、貿易金融の需要も拡大していますが、同時に地政学的リスクの高まり、サプライチェーンの寸断、保護主義の台頭など、不確実性が増しています。また、マネーロンダリング対策(AML)やテロ資金供与対策(CFT)といった国際的な規制強化により、金融機関はより厳格な顧客確認(KYC)や取引監視を求められており、これが手続きの複雑化やコスト増につながる側面もあります。

一方で、デジタル化への強い要請があります。紙ベースの非効率なプロセスは、コスト高や時間ロス、ヒューマンエラーの原因となっており、これを解消するためのデジタル変革が喫緊の課題となっています。特に、中小企業は貿易金融へのアクセスが困難な場合が多く、デジタル技術を活用した新たなソリューションが求められています。さらに、近年では環境・社会・ガバナンス(ESG)への意識の高まりから、サステナブルな貿易を支援する「グリーン貿易金融」など、ESG要素を考慮した金融商品の開発も進んでいます。

将来展望として、貿易金融はデジタル化の波に乗り、劇的な変革を遂げると予想されます。ブロックチェーン技術の本格的な導入により、信用状取引をはじめとする多くのプロセスが完全にデジタル化され、紙の書類が不要となる「ペーパーレス化」が加速するでしょう。これにより、取引の透明性が飛躍的に向上し、詐欺のリスクが低減されるとともに、処理速度が向上し、コストが大幅に削減されることが期待されます。

サプライチェーンファイナンスは、より高度なデータ分析とAIを活用し、サプライチェーン全体の最適化に貢献するでしょう。リアルタイムのデータに基づいて、企業の信用リスクをより正確に評価し、個々の企業に合わせた柔軟な資金調達ソリューションが提供されるようになります。

また、ESG要素の組み込みはさらに進み、環境負荷の低い貿易や、公正な労働条件を確保するサプライチェーンを支援する金融商品が主流となる可能性があります。これにより、企業のサステナビリティへの取り組みが貿易金融の条件に影響を与えるようになるでしょう。

中小企業への貿易金融アクセス改善も重要な課題であり、フィンテック企業が提供する新たなプラットフォームや、代替データ(代替信用情報)を活用した与信モデルにより、これまで金融機関のサービスを受けにくかった企業にも、より手軽に貿易金融が提供されるようになると考えられます。

最終的には、銀行、フィンテック企業、物流業者、保険会社などが連携し、データと技術を共有する「貿易金融エコシステム」が形成され、国際貿易全体がより効率的で、安全かつ持続可能なものへと進化していくことが期待されます。