貿易管理市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

貿易管理市場レポートは、サービス(貿易コンプライアンス管理、通関業務など)、組織規模別(大企業、中小企業)、エンドユーザー産業別(製造業、小売・Eコマース、医薬品・ヘルスケア、エネルギー・公益事業など)、および地域別(北米など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貿易管理市場の概要と展望

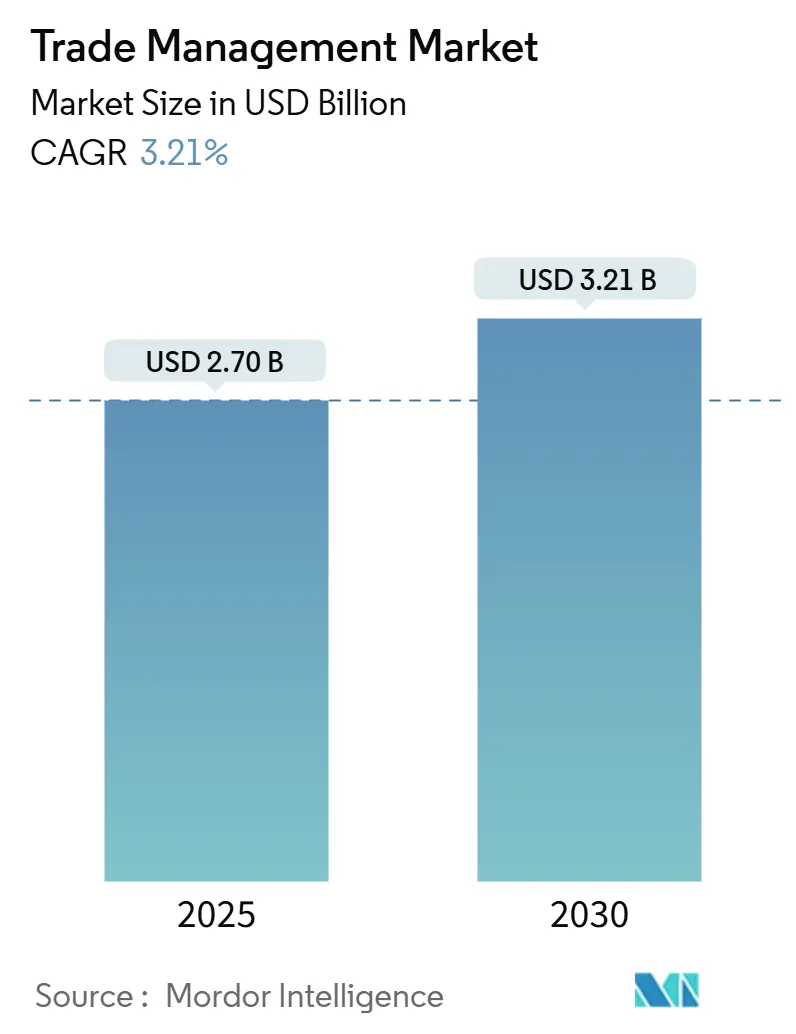

貿易管理市場は、2025年には27億米ドルと推定され、2030年には32.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.21%です。この市場は、自動化された規制コンプライアンス、リアルタイムの可視性、エンドツーエンドのデジタルワークフローを重視する成熟した段階にあります。パンデミック後のサプライチェーン再調整により、企業は手作業による書類処理からAIを活用した分類エンジンへの移行を進めており、地域包括的経済連携(RCEP)などの地域貿易協定は越境活動を加速させています。欧州連合の炭素国境調整メカニズム(CBAM)に代表される環境規制は、排出量報告を貿易ワークフローに組み込み、コンプライアンス技術の範囲を拡大しています。DSVによるSchenkerの買収に象徴される既存企業間の統合は、規模とプラットフォームの広さが競争優位性を決定することを示唆しています。同時に、クラウドネイティブな展開は中小輸出業者にとっての参入障壁を下げ、市場の対象範囲を広げています。

# 主要なレポートのポイント

* サービス別: 貿易コンプライアンス管理が2024年に40.20%の収益シェアを占めました。一方、ロジスティクス・輸送管理は2030年までに8.96%のCAGRで最も速く成長すると予測されています。

* 組織規模別: 大企業が2024年の貿易管理市場シェアの62.11%を占めましたが、中小企業は10.20%のCAGRで最も速く成長すると予測されています。

* エンドユーザー産業別: 製造業が2024年の支出の28.77%を占めましたが、小売・Eコマースは2030年まで12.55%のCAGRで成長する見込みです。

* 地域別: 北米が2024年の収益の37.60%を占めましたが、アジア太平洋地域は2030年まで9.80%のCAGRで上昇すると予測されています。

# グローバル貿易管理市場のトレンドと洞察

推進要因

1. 税関・コンプライアンスワークフローのデジタル化:

デジタル税関プラットフォームは、コンピュータービジョン検査、AI駆動のHSコード割り当て、シングルウィンドウ提出を可能にし、通関時間を数日から数時間に短縮しています。中国のインテリジェント税関検査システムは、毎月100万件以上の貨物を95%の検出精度で処理しており、世界中の当局がリアルタイムの商業データとリスクスクリーニングを同期させるAPIファースト設計を採用していることを示しています。関税分類を自動化する企業は、エラーを最大85%削減し、数百万ドル規模の罰金リスクを回避し、より高価値な分析に能力を解放しています。AIモジュールをスタンドアロンツールではなくERP環境に直接組み込むベンダーは、マスターデータの重複メンテナンスを排除し、監査証跡を統合できるため、採用において明確な優位性を持っています。税関当局がオープンAPIを通じて継続的に規則更新を配信するにつれて、グローバル貿易管理市場は、これらの更新をライブトランザクションにシームレスにプッシュできるプロバイダーをますます評価するようになっています。

2. RCEP導入後の貿易量増加:

RCEPの共通原産地規則、電子認証基準、関税段階的引き下げスケジュールは、アジア域内の物品の流れを活性化させました。加盟経済圏は、以前の縮小後、2024年に7.03%の貿易量回復を記録しています。統一された書類は、15の管轄区域で管理コストを推定13%削減し、企業に優遇関税資格を即座に検証できるエンジンを導入するよう促しています。RCEPのデジタル貿易章は電子原産地証明書を義務付けており、企業を紙ベースのワークフローから移行させています。ブロック内で統合された貿易プラットフォームを使用する輸入業者は、手動で提出されたエントリーよりも約25%速い通関速度を報告しており、運転資本の利益とより厳密な納期を確保しています。この採用の波は、貿易管理市場におけるアジア太平洋地域のシェアを強化し、地域化された規則対応ルーティングへの移行を加速させています。

3. 越境Eコマース小包の急増:

D2C(Direct-to-Consumer)ブランドは、毎日数千の低価値小包を出荷しており、平均出荷額が減少する中でも申告数を増やしています。コンテナ積載用に構築された従来の貨物システムは、マイクロ出荷のコンプライアンスに追いつくことができず、小売業者はチェックアウト時に関税、VAT、返品ラベルを自動入力するクラウドネイティブな貿易管理ダッシュボードを採用しています。OECDの違法貿易対策タスクフォースは、小包の監視を強化し、プラットフォームに個々のパッケージごとに詳細な製品および原産地データを保存することを義務付けており、これは最新のSaaSエンジンのみが提供できる機能です。中小企業は、オンプレミスコンプライアンススイートに必要だった初期投資がサブスクリプションモデルに置き換わるため、不均衡に恩恵を受けており、小規模な販売者が数ヶ月ではなく数日で新しい市場に参入できるようになっています。米国と欧州連合間の大量小包輸送路は、変動する少額免税閾値に関税計算を合わせるリアルタイムのHTS検索に依存しており、この機能はチェックアウトAPIにますます組み込まれています。

4. 炭素国境調整メカニズム(CBAM):

CBAMは、コンプライアンスを関税から組み込み炭素にまで拡大し、鉄鋼、セメント、アルミニウム、肥料の輸入業者に、EU国内の炭素価格を反映した証明書を購入することを義務付けています。2023年に始まった移行報告期間中、企業は上流サプライヤーからの検証済み排出量データを収集するのに苦労し、貿易管理ソフトウェアが現在埋めている重要なギャップが露呈しました。プラットフォームは、サプライヤーポータル、ライフサイクルデータベース、税関エントリーを接続し、組み込み炭素データが商品コードとともに移動し、証明書量を自動的に計算するようにします。早期導入企業は、手作業によるスプレッドシート調整を削減し、提出遅延による罰金を回避するとともに、将来のプラスチックや化学品への製品範囲拡大に備えています。英国が2027年に並行制度を開始すれば、貿易管理市場における炭素コンプライアンスアドオンの対象機会はさらに拡大するでしょう。

抑制要因

1. 複雑で断片的な貿易規制:

複数の管轄区域で取引を行う企業は、頻繁に変更され、時には矛盾する何千もの規則セット、制裁リスト、優遇協定を追跡しなければなりません。中国のサイバーセキュリティ法やEUのGDPRなどのデータローカライゼーション法は、企業コンプライアンスチームがグローバルな監視を必要とする一方で、取引記録が国内サーバーに存在しなければならないため、集中処理を複雑にしています。専門の法務部門を持たない小規模な輸出業者は、不均衡な負担に直面しており、主流の注文管理画面内で管轄区域を意識したガイダンスを提供する規則エンジンへの需要が高まっています。継続的な規制コンテンツ更新、多言語関税ライブラリ、自動ライセンスチェックを提供するプロバイダーは忠誠心を獲得する一方、年次ソフトウェアリリースに依存するプロバイダーは関連性を失います。長い更新サイクルは、企業を高額な誤申告や出荷保留のリスクにさらし、グローバル貿易管理市場全体のCAGRを直接抑制しています。

2. レガシーERPとの高額な統合コスト:

貿易モジュールを数十年前のERPスタックに統合するには、多くの場合、カスタマイズされたミドルウェア、特注のデータマッピング、複数インスタンスの調和が必要です。学術的な実地調査によると、多国籍企業の場合、導入費用が1億米ドルを超えることもあり、期間は18~24ヶ月に及ぶことがあります。中小企業は、ソフトウェアライセンスに対する統合コストの比率がさらに高く、オーストラリア企業を対象とした調査では、初年度のサブスクリプション料金の300~400%に達する費用が判明しています。予算の疲弊に直面し、多くの組織は完全なERP連携を延期し、代わりにスタンドアロンのクラウドポータルを採用していますが、これらはより深い在庫、財務、調達から支払いまでの同期を欠いています。事前構築されたコネクタ、ローコードマッピングツール、段階的な導入プレイブックを提供するベンダーは、価値実現までの時間を短縮し、コスト超過からプロジェクトを保護し、貿易管理市場の成長モメンタムを維持しています。

# セグメント分析

サービス別: コンプライアンス自動化が差別化を推進

貿易コンプライアンス管理は、企業が監査対応の文書化と自動制裁スクリーニングを優先したため、2024年の収益の40.20%を占めました。このセグメントは、規則変更によりユーザーが継続的なコンテンツ更新に依存するため、安定した更新率を享受しています。対照的に、ロジスティクス・輸送管理は、仲介、ルーティング、貨物契約データを単一のワークフローに統合するドアツードアの可視性への需要に牽引され、2030年までに8.96%のCAGRで最も速く成長すると予測されています。この分野では、プラットフォームプロバイダーがIoTセンサーフィードと予測ETA計算機を組み込み、港と倉庫間の死角を排除することで、戦術的な通関業者ではなく戦略的パートナーとしての地位を確立しています。通関仲介は、申告書類のデジタル化に伴い一桁台の拡大を示しており、「その他」のカテゴリ内のリスク管理サブモジュールは、地政学的な変動の中で利用が増加しています。DHLが生成AI駆動のデータクレンジングツールを展開していることは、既存企業が機械学習を活用してフォームを事前入力し、例外処理時間を短縮する方法を示しています。

統合されたアプローチは、ロジスティクス・輸送ソリューションが中堅輸出業者間で予測される採用をリードする理由も説明しています。関税計算、貨物予約、コンプライアンススクリーニングが単一の取引記録に共存することで、企業はサイロ化されたスプレッドシートや手作業による再入力から解放されます。これにより、出荷履歴が関税予測アルゴリズムを洗練させるという好循環が生まれ、統合プラットフォームが従来のポイント製品との差をさらに広げています。結果として、コンプライアンスと輸送管理をバンドルするサプライヤーは、狭い範囲のモジュールを販売するサプライヤーよりも速くシェアを獲得しています。

組織規模別: 中小企業の採用がデジタル変革を加速

大企業は、そのグローバルなフットプリントが高度なライセンス決定、自由貿易地域管理、複数の税関当局での自己申告能力を必要とするため、引き続き62.11%のシェアを占めています。これらの顧客は、きめ細かなアクセス制御、オンプレミス展開オプション、および監査証跡の保持を要求し、小規模ベンダーのエンジニアリングリソースを圧迫しています。それでも、中小企業(SME)は10.20%の最高のCAGRを記録し、サービスとしてのソフトウェア(SaaS)サブスクリプションモデルの民主化効果を裏付けています。クラウド展開はハードウェア調達を不要にし、地域固有のインスタンスを数分で立ち上げることで、企業が異なるローカルホスティング要件に準拠するのを支援します。

アジア開発銀行の調査は、マイクロ、中小企業が南アジア企業の99.6%を占めるにもかかわらず、GDPのわずか3分の1しか占めていないことを強調しており、デジタルツールが縮小できる生産性ギャップを明らかにしています。市販のコネクタは、貿易ポータルとエントリーレベルの会計ソフトウェアを接続し、中小企業がミドルウェアなしで請求書、原産地、HSコードのフィールドを自動入力できるようにしています。その結果、彼らは罰金リスクを軽減し、最初の試行で準拠した商業請求書を発行し、大規模なITプロジェクトなしでDDP(Delivery Duty Paid)チェックアウトを提供できます。この価格アクセス可能性と規制上の必要性の収束が、グローバル貿易管理市場における中小企業の持続的な勢いを支えています。

エンドユーザー産業別: 小売Eコマースが要件を再構築

製造業は、多層サプライチェーンが相反する原産地規則、輸出管理リスト、産業機器ライセンスを調整する必要があるため、2024年の支出の28.77%を占めました。大手OEMは、関税還付自動化と自由貿易協定資格エンジンを調達から支払いまでのワークフローに直接組み込み、部品調達がコスト最適化された状態を維持するようにしています。しかし、小売・Eコマースは、小包レベルの申告、チェックアウト時の関税計算、自動返品がソフトウェア採用を推進するため、2030年までに12.55%のCAGRで拡大すると予測されています。Eコマース事業者は、買い物客の出荷先国、製品分類、少額免税閾値を反映するミリ秒レベルの関税見積もりを必要としており、これは従来の製造業中心の貿易スイートでは提供できないユースケースです。

医薬品・ヘルスケアセグメントの成長は、厳格なバッチトレーサビリティ、温度管理ロジスティクス、二重用途輸出ライセンスに依存しており、プレミアムモジュール価格を正当化しています。エネルギー・公益事業者は、CBAM証明書が上流の排出強度と一致するように、炭素会計を貨物マニフェストデータに追加し、食品・飲料事業者は国境での拒否を防ぐために組み込みの衛生植物検疫規則チェックを必要とします。すべての垂直市場において、組み込み分析は過去の申告を使用して誤分類リスクを特定し、継続的な改善を促進し、垂直テンプレートを提供するベンダーのロックインを強化しています。したがって、小包中心の小売ワークフロー向けの貿易管理市場規模は、予測期間を通じて従来のバルク貨物モジュールを上回ると予想されます。

# 地域分析

北米は、成熟した規制インフラ、広範なERP普及、AI強化コンプライアンスの早期採用に支えられ、2024年の収益の37.60%を占めました。米国輸出業者は、企業資源計画とシームレスに統合される深い制裁スクリーニングエンジンと輸出管理ライセンスワークフローを重視しています。カナダとメキシコの貿易業者は、USMCAの円滑化を活用して書類作成の摩擦を減らしていますが、依然として異なる原産地証明書形式を調整する越境モジュールに依存しています。この地域のプロバイダーとクライアントの関係は強固であり、高い更新率を生み出していますが、グローバル貿易管理市場の増分成長を抑制しています。

アジア太平洋地域は、RCEPの調和、越境Eコマースの加速、および国家税関デジタル化イニシアチブに牽引され、2030年まで9.80%のCAGRで最も速く成長すると予測されています。中国のインテリジェント税関検査プラットフォームは、すでに毎月100万個以上の箱を処理しており、近隣当局のパフォーマンスベンチマークを設定しています。日本のRCEP共通証明書形式の利用が増加しており、オーストラリアとニュージーランドは統合された関税譲許を活用して調達オプションを拡大しています。クラウド提供ソリューションは、ハードウェア調達を回避し、東南アジア全体に分散した製造クラスターと連携するため、展開を支配しています。この地域の若い商人層は中小企業主導の需要を強化し、プラットフォーム競争を激化させています。

ヨーロッパは、CBAM、Brexit、および二重用途規制が自動化システムのみが効率的に管理できる複雑さを加えるため、安定しているものの低い成長を記録しています。EU輸入業者は、行政罰金を回避するために炭素報告モジュールをますます組み込んでおり、環境コンプライアンスアドオンへの需要を刺激しています。北欧諸国は、関税と炭素指標を統合する持続可能性ダッシュボードの展開をリードしており、今後の英国およびスイスの炭素制度のイノベーターとして地域ベンダーを位置付けています。南米および中東・アフリカは新興市場のままであり、インフラギャップと通貨変動が大規模な採用を抑制していますが、自由貿易区ハブと湾岸ロジスティクス回廊への選択的な投資は段階的なデジタル化を示唆しています。すべての地域において、ユーザーインターフェースをローカライズし、多言語コードに対応し、柔軟なデータレジデンシーを提供できるベンダーが貿易管理市場でシェアを獲得しています。

# 競合状況

グローバル貿易管理市場は適度に断片化されており、単一のソフトウェアプロバイダーが15%を超える収益シェアを保持している企業はありません。DHL、Kuehne + Nagel、DSVなどのロジスティクス大手は、ソフトウェアモジュールと貨物実行を組み合わせることで市場への影響力を拡大しており、デジタルネイティブな純粋なソフトウェアベンダーにはない統合されたサービスフットプリントを提供しています。DSVによるSchenkerの143億ユーロ(157億米ドル)の買収は、グループ収益を約416億ユーロに倍増させ、90カ国以上で約16万人の労働力を生み出し、規模主導の統合を例示しています。これらのメガマージャーは、AIモデルに供給される統一されたデータレイクを生成し、サイクルタイム予測と関税コストシミュレーションを強化しています。

技術的深さがリーダーとフォロワーを分けています。既存企業は、機械学習によるHSコード推奨、自動原産地規則検証、制裁リスト更新を輸送管理ダッシュボードに直接組み込み、手作業による接触点を削減しています。小規模な競合他社は、高度に専門化された垂直テンプレートや中小企業向けの低接触オンボーディングを提供することで差別化を図っています。APIカタログとローコードツールを公開するベンダーは、既存の顧客ポータルにコンプライアンス機能を組み込もうとする荷主から支持を得ています。購入者がライセンスモデルからサブスクリプションモデルに移行するにつれて、価格の透明性と従量課金制のティアが強力な成長レバーとなっています。

中堅の地域サプライヤーの間では、AI機能サイクルと継続的なコンテンツメンテナンスに追いつくためのエンジニアリング予算が不足しているため、統合が続く可能性が高いです。同時に、ハイパースケールクラウドプロバイダーは、弾力的なコンピューティングクレジットとオンデマンドAIフレームワークで独立系ソフトウェアベンダーを誘致し、炭素トレーサビリティやマイクロ小包関税自動化などのニッチな課題に焦点を当てたスタートアップの参入障壁を下げています。したがって、貿易管理市場全体がプラットフォームベースのエコシステムへと進むにつれて、競争の激しさは増しています。

# 貿易管理業界の主要プレイヤー

* Livingston International

* Expeditors International of Washington, Inc.

* Kuehne + Nagel

* DHL Group

* DSV

# 最近の業界動向

* 2025年1月: Körber Supply Chain SoftwareとKKRがMercuryGate Internationalを買収し、マルチモーダル実行能力を強化しました。

* 2024年10月: DHL Supply Chainが生成AIデータクレンジングおよび販売洞察ツールを発表し、顧客提案を加速し生産性を向上させました。

* 2024年9月: DHL GroupがStrategy 2030を発表し、GDPプラスの収益成長を予測し、低炭素ロジスティクスを強調しました。

* 2024年7月: UPSがメキシコの大手速達小包プロバイダーであるEstafetaを買収する計画を発表し、ニアショアリング貿易の流れを取り込むことを目指しました。

このレポートは、グローバル貿易管理市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

まず、市場規模と成長予測についてです。グローバル貿易管理市場は、2025年には27億米ドルの規模に達し、2030年までには32.1億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

地域別に見ると、北米が2024年の収益シェアで37.60%を占め、市場を牽引しています。これは、高度な規制システムとAI技術の早期導入が主な要因です。一方、アジア太平洋地域は、RCEP(地域的な包括的経済連携)協定による貿易の調和、税関のデジタル化、そして国境を越えたEコマースの急増に支えられ、2030年までの年平均成長率(CAGR)が9.80%と、最も急速に成長する地域となる見込みです。ヨーロッパ、南米、中東・アフリカといった他の地域も、それぞれの市場特性に応じた成長が期待されています。

サービスセグメントでは、「ロジスティクスおよび輸送管理」が最も急速に拡大しており、企業が起点から終点までの統合された可視性を求めるニーズに応え、8.96%のCAGRで成長すると予測されています。その他、「貿易コンプライアンス管理」や「通関仲介」、「サプライチェーンの可視化」や「リスク管理」といったサービスも市場の重要な構成要素です。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* 税関およびコンプライアンスワークフローのデジタル化の進展。

* RCEP協定発効後の貿易量の増加。

* Eコマースにおける国境を越えた小包配送の急増。

* 炭素国境調整メカニズムの導入。

* ブロックチェーン貿易金融とのAPI連携。

* AIを活用したHSコードの自動分類。

一方で、市場の成長を阻害する要因も存在します。

* 複雑で断片的な貿易規制。

* レガシーERPシステムとの統合にかかる高額な初期費用。

* クラウドベースの市場投入戦略を制限するデータ主権規則。

* 貿易コンプライアンス分析における熟練した人材の不足。

市場の構造分析では、市場の概要、バリューチェーン/サプライチェーン分析、規制環境、技術的展望が詳細に検討されています。特に、ポーターのファイブフォース分析(新規参入者の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、業界内の競争)を通じて、市場の競争力学が深く掘り下げられています。

市場は、提供されるサービス(貿易コンプライアンス管理、通関仲介、ロジスティクスおよび輸送管理、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(製造業、小売・Eコマース、医薬品・ヘルスケア、エネルギー・公益事業、食品・飲料、その他)、および地理(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの主要国および地域)によって詳細にセグメント化され、それぞれの市場規模と成長予測が提示されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Livingston International、Expeditors International、Kuehne Nagel、DHL Group、Nippon Express、Yusen Logisticsなど、主要なグローバル企業20社のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業における市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の主要プレーヤーに関する包括的な情報が提供されます。

本レポートは、市場の機会と将来の展望についても言及しており、グローバル貿易管理市場における意思決定者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 税関およびコンプライアンスワークフローのデジタル化

- 4.2.2 RCEP実施後の貿易量の増加

- 4.2.3 Eコマース越境小包の急増

- 4.2.4 炭素国境調整メカニズム

- 4.2.5 ブロックチェーン貿易金融とのAPI主導型統合

- 4.2.6 AIを活用したHSコードの自己分類

- 4.3 市場の阻害要因

- 4.3.1 複雑で断片的な貿易規制

- 4.3.2 レガシーERPとの高額な初期統合コスト

- 4.3.3 クラウドGTMを制限するデータ主権規則

- 4.3.4 貿易コンプライアンス分析における熟練人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 その他の構造的市場分析

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 貿易コンプライアンス管理

- 5.1.2 通関業務

- 5.1.3 ロジスティクスおよび輸送管理

- 5.1.4 その他(サプライチェーンの可視化、リスク管理など)

- 5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業(SME)

- 5.3 エンドユーザー産業別

- 5.3.1 製造業

- 5.3.2 小売・Eコマース

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 エネルギー・公益事業

- 5.3.5 食品・飲料

- 5.3.6 その他の産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカおよび中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Livingston International

- 6.4.2 Expeditors International of Washington, Inc.

- 6.4.3 Kuehne Nagel

- 6.4.4 DHLグループ

- 6.4.5 DSV

- 6.4.6 Ceva Logistics

- 6.4.7 Geodis

- 6.4.8 C.H. Robinson Worldwide

- 6.4.9 日本通運

- 6.4.10 Sinotrans

- 6.4.11 UPS Supply Chain Solutions

- 6.4.12 近鉄エクスプレス (KWE)

- 6.4.13 GXO Logistics

- 6.4.14 BDP International

- 6.4.15 SEKO Logistics

- 6.4.16 Hellmann Worldwide Logistics

- 6.4.17 Dachser

- 6.4.18 FedEx

- 6.4.19 Rhenus Logistics

- 6.4.20 郵船ロジスティクス(日本郵船グループ)*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

貿易管理とは、国際的な物品、サービス、技術の移動に伴う一連の活動を指し、具体的には、輸出入に関する法令遵守、リスクの最小化、および取引の効率化を目的とした企業活動の総称でございます。これは、単に税関手続きを行うだけでなく、安全保障貿易管理、関税分類、原産地規則の適用、輸出入規制の確認、契約条件の管理、物流の最適化など、多岐にわたる要素を含んでおります。企業がグローバル市場で持続的に事業を展開するためには、複雑化する国際貿易ルールを正確に理解し、適切に管理することが不可欠でございます。

貿易管理には、いくつかの主要な種類がございます。まず、安全保障貿易管理は、大量破壊兵器や通常兵器の開発・製造に転用されうる物品や技術が、懸念国やテロリストの手に渡ることを防ぐための規制であり、リスト規制とキャッチオール規制の二本柱で運用されております。次に、関税・通関管理は、輸出入される貨物の関税分類(HSコード)、関税評価、原産地規則の適用を正確に行い、適切な関税を納め、通関手続きを円滑に進めるための管理でございます。また、輸出入規制・許認可管理は、各国が定める特定の品目に対する輸出入禁止措置や、特定の許認可を必要とする規制に対応するもので、これには食品衛生法や薬機法など、国内法規に基づくものも含まれます。さらに、自由貿易協定(FTA)や経済連携協定(EPA)の活用を目的とした原産地管理も重要であり、これにより特恵関税の適用を受け、コスト競争力を高めることが可能となります。その他、貿易契約の条件設定や決済方法の管理、国際物流の最適化も貿易管理の重要な側面でございます。

貿易管理の用途と重要性は多岐にわたります。最も重要なのは、各国および国際的な貿易関連法規の遵守(コンプライアンス)でございます。不適切な貿易管理は、罰金、事業停止、企業イメージの失墜といった重大なリスクを招く可能性がございます。また、地政学的リスク、為替リスク、物流リスクなど、国際取引に内在する様々なリスクを適切に管理し、事業の安定性を確保するためにも不可欠でございます。さらに、関税の最適化や通関手続きの効率化を通じて、コスト削減に貢献し、サプライチェーン全体のリードタイム短縮や顧客満足度の向上にも繋がります。これにより、企業の国際競争力を強化し、持続可能な成長を実現するための基盤を築くことができるのでございます。

このような複雑な貿易管理を支えるために、様々な関連技術が進化を遂げております。代表的なものとして、貿易管理システム(TMS)が挙げられます。これは、輸出入申告、ライセンス管理、原産地管理、関税計算などを統合的に行うソフトウェアであり、手作業によるミスを減らし、業務効率を大幅に向上させます。また、ERP(Enterprise Resource Planning)システムは、貿易管理機能を含む統合基幹業務システムとして、企業全体の情報連携を強化します。近年では、AI(人工知能)や機械学習が、膨大な貿易データの分析、リスク予測、関税分類の自動化、不正取引の検知などに活用され始めております。ブロックチェーン技術は、サプライチェーンの透明性を高め、原産地証明の信頼性を確保し、契約管理の効率化に貢献する可能性を秘めております。RPA(Robotic Process Automation)は、定型的な通関書類の作成やデータ入力作業を自動化し、人的資源をより戦略的な業務に集中させることを可能にします。さらに、IoT(Internet of Things)は、貨物のリアルタイム追跡や温度・湿度管理など、物流の可視化と最適化に寄与し、各国税関の電子通関システムとの連携も、ペーパーレス化と手続きの迅速化を促進しております。

現在の市場背景は、貿易管理の重要性を一層高めております。グローバル化の進展により、国際取引量は増加し、サプライチェーンは国境を越えて複雑化の一途を辿っております。同時に、米中貿易摩擦やロシア・ウクライナ情勢に代表される地政学的リスクの増大は、経済制裁や輸出入規制の頻繁な変更を招き、企業は常に最新の規制動向を把握し、迅速に対応することが求められております。また、各国での貿易規制は複雑化・厳格化しており、特に安全保障貿易管理の強化は、多くの企業にとって喫緊の課題となっております。このような状況下で、デジタル化の加速は、貿易手続きの電子化やデータ活用の重要性を高めております。さらに、ESG(環境・社会・ガバナンス)経営への注目が高まる中、サプライチェーン全体における人権尊重や環境配慮といったサステナビリティへの対応も、貿易管理の新たな側面として浮上しております。自由貿易協定(FTA)や経済連携協定(EPA)の拡大は、特恵関税の活用機会を増やす一方で、原産地管理の複雑性を増大させております。

将来の展望として、貿易管理はさらなるデジタル化と自動化の波に乗り、高度化していくことが予想されます。AI、ブロックチェーン、RPAといった技術の本格的な導入により、貿易業務の効率化と精度は飛躍的に向上し、データドリブンな意思決定が主流となるでしょう。ビッグデータ分析に基づくリスク予測や、リアルタイムでの規制変更への対応能力は、企業の競争力を左右する重要な要素となります。また、予期せぬ事態に備えるサプライチェーンのレジリエンス(強靭性)強化は、今後の貿易管理における最重要課題の一つであり、代替サプライヤーの確保やリスク分散の戦略がより一層重視されるようになります。規制遵守の高度化は、グローバルな統一基準の模索や、各国税関・政府機関間の情報共有と手続きの標準化を通じて進展していくでしょう。そして、サステナビリティへの対応は、環境負荷の低い物流や、倫理的なサプライチェーンの構築といった形で、貿易管理の新たな規範として定着していくと考えられます。国際協力の強化は、これらの課題を解決し、より円滑で持続可能な国際貿易環境を築く上で不可欠な要素となるでしょう。