交通信号認識市場:市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

交通信号認識市場レポートは、検出方法(色ベース検出、形状ベース検出、特徴ベース検出)、センサー技術(カメラシステム、レーダー支援TSRなど)、車両タイプ(乗用車など)、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

交通信号認識市場の概要、トレンド、および予測(2025年~2030年)

# はじめに

交通信号認識市場は、車両の安全性と自動運転技術の進化に不可欠な分野として、急速な成長を遂げています。本レポートは、2019年から2030年までの市場動向を分析し、2025年から2030年までの予測期間における市場規模、成長率、主要な推進要因、抑制要因、セグメント別および地域別の詳細な分析、そして競争環境について包括的に解説しています。

# 市場規模と成長予測

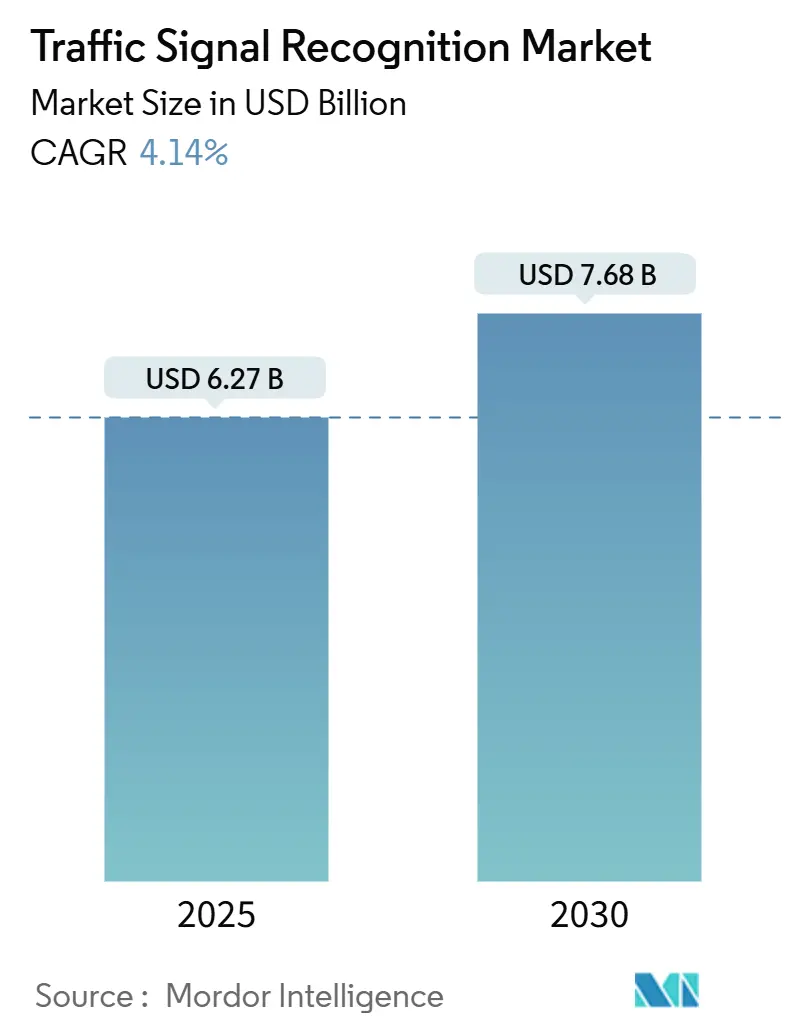

交通信号認識市場は、2025年には62.7億米ドルと推定されており、2030年には76.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.14%を見込んでいます。規制による義務化、カメラ価格の低下、およびレベル2+自動運転の普及が、プレミアムモデルだけでなく、より広範な車両への導入を促進しています。OEMによる大量生産は、センサーサプライヤーに規模の経済をもたらし、カメラコストを10米ドル以下に抑えることを可能にしました。同時に、ソフトウェアの強化により認識精度が向上し、保険テレマティクスや将来の自動運転車の認証に貢献しています。

市場の成長が最も速く、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

# 主要な市場動向と洞察

市場を牽引する要因

交通信号認識市場の成長を促進する主な要因は以下の通りです。

1. 規制によるADAS(先進運転支援システム)の義務化(CAGRへの影響:+1.2%)

拘束力のある規制により、交通信号検出はオプション機能から必須の安全機能へと変化しました。欧州連合の一般安全規則IIは2024年7月に発効し、すべての新型車に交通信号入力に基づくインテリジェント速度アシスタンスの搭載を義務付けています。また、NHTSA(米国国家道路交通安全局)の自動緊急ブレーキに関する規則も、知覚スイートへの需要を高めています。OEMは、将来の規制を見越したスケーラブルな知覚能力を電気システムに組み込むことで、交通信号認識市場に対する数年間の需要を事実上固定しています。

2. カメラコスト曲線の低下(CAGRへの影響:+0.8%)

イメージングセンサーは、かつて先進的なビジョンシステムを大衆市場の車両から遠ざけていたコストの壁をようやくクリアしました。ソニーの車載CMOSロードマップとオンセミの3µmピクセルプロセスにより、単価は10米ドル以下に低下し、HDR(ハイダイナミックレンジ)は120dBに向上し、暗電流は28分の1に削減されました。低価格化により、OEMは車両あたり8個以上のカメラを搭載できるようになり、複数の視点からグレア、逆光、LEDフリッカーなどのシナリオ全体で認識精度を向上させています。

3. レベル2+自動運転の普及(CAGRへの影響:+0.7%)

自動車メーカーは、ドライバーの利便性と規制の複雑さの間の最適なバランスとして、レベル2+自動運転をますます重視しています。フォルクスワーゲンとMobileyeおよびValeoの提携のようなプログラムでは、360°サラウンド知覚を統合し、ドライバーが監視しながらも車両が車線維持、交差点管理、交通信号の読み取りをハンズフリーで行えるようにしています。これらの展開は、次世代のマップマッチングやクラウドベースの検証ワークフローにも貢献する、フォールトトレラントな交通信号検出に依存しています。

4. V2I(車車間・路車間通信)による動的信号更新(CAGRへの影響:+0.5%)

ロサンゼルス、ハンブルク、上海でのV2Iパイロットプログラムでは、信号フェーズおよびタイミングデータがセルラー通信を介して送信され、安全上重要な閾値を満たすために遅延が短縮されています。リアルタイムのフェーズ遷移情報は、車載ソフトウェアが最適な進入速度を予測し、赤信号でのアイドリングを削減することを可能にし、より広範なネットワーク構築に対する自治体のインセンティブを生み出しています。

5. HDマップのデジタルツイン構築(CAGRへの影響:+0.4%)

高精度マップ(HDマップ)のデジタルツイン構築は、交通信号認識システムの精度と信頼性を向上させる上で重要な役割を果たします。これにより、車両は周囲の環境をより正確に理解し、信号情報を補完することができます。

6. 保険テレマティクスによるTSR精度の評価(CAGRへの影響:+0.3%)

保険テレマティクスは、交通信号認識の精度を評価し、それに応じて保険料を調整することで、ドライバーがより安全な運転行動をとるインセンティブを提供しています。これにより、TSR技術の採用と改善が促進されます。

市場の抑制要因

交通信号認識市場の成長を妨げる主な要因は以下の通りです。

1. 低視認性および悪天候下での認識不良(CAGRへの影響:-0.6%)

雪、霧、豪雨などの悪天候は依然としてカメラにとって課題であり、公共の信頼を損なうサービス停止を引き起こしています。Snow-CLOCs(冬季で86.61%の検出精度)のような実験室での進歩は、均一な路上性能にはまだつながっておらず、開発者はLiDAR-カメラ融合や熱画像オーバーレイへと向かっています。信頼性のギャップは、ハンズフリー運転の法制化を進める前に明確な性能範囲を要求する規制当局にとって重荷となっています。

2. 国別データセット検証コスト(CAGRへの影響:-0.4%)

信号機のヘッドの色、形状、設置高さ、背景の乱雑さは市場によって大きく異なり、各アルゴリズムベンダーは現地の画像を収集、アノテーション、テストする必要があります。Waymoの内部監査では、サードパーティのデータセットで交通信号の状態の71.7%が欠落または不明であることが判明し、展開前にラベルを再構築する必要がありました。これは、グローバル展開における隠れたコストを示しています。小規模なサプライヤーは、法外な収集および検証費用に直面し、交通信号認識市場への参入が遅れています。

3. 誤った信号表示に対するサイバー責任(CAGRへの影響:-0.2%)

交通信号認識システムの誤作動による事故や損害が発生した場合、サイバーセキュリティ上の責任問題が生じる可能性があります。これは、特に北米やEUの規制当局が重視する点であり、グローバルな影響を及ぼします。

4. OEM予算の競合センサー優先順位へのシフト(CAGRへの影響:-0.1%)

OEMは、限られた予算の中で、交通信号認識以外の他のセンサー技術(例えば、より高度な自動運転機能のためのセンサー)に優先的に投資する可能性があります。これは、特にプレミアムセグメントにおいて、交通信号認識市場への投資を抑制する要因となることがあります。

# セグメント分析

検出方法別:AIアルゴリズムが認識の進化を牽引

2024年、カラーベース検出は交通信号認識市場収益の46.18%を占め、その長年のRGB閾値の使用を証明しました。しかし、ディープラーニング検出は、オクルージョンや可変照明下で畳み込みネットワークやトランスフォーマーネットワークが優れていることが証明され、2030年までに4.71%のCAGRで成長しています。ディープラーニング検出の市場規模は、ソフトウェアアップグレード可能な精度向上に対するOEMの嗜好を反映して、2030年までに指数関数的に成長すると予測されています。

YOLOv5やアテンションベースネットワークは、現在95%以上の精度と98%以上のリコール率を達成し、推論時間を45ms以下に抑え、リアルタイムの安全予算を満たしています。OTA(Over-The-Air)パイプラインが成熟するにつれて、自動車メーカーはエッジケースの映像でモデルを再学習させ、ハードウェアの交換なしにアップデートをプッシュできるようになります。交通信号認識市場は、差別化要因が回路設計ではなくデータキュレーションにあるAI中心のスタックへと移行し続けています。

センサー技術別:マルチモーダル融合が勢いを増す

2024年、カメラシステムは交通信号認識市場収益の63.21%を占めました。これは、BOM(部品表)コストの低下と、システム効率と機能性を向上させる高度なソフトウェアツールの統合によって推進されました。この優位性は、交通信号認識アプリケーションにおけるカメラシステムの採用拡大を浮き彫りにしています。成長率は緩やかになったものの、交通信号認識におけるカメラシステムの市場規模は、継続的な技術進歩に支えられ、2030年まで力強いCAGRで急増すると予測されています。

LiDAR-カメラ融合は、Hesaiのようなサプライヤーがソリッドステートユニットを主流のトリムに導入するために50%の価格引き下げを計画しているため、4.34%のCAGRで最も急速に進歩しているサブセグメントです。SparseLIFや同様のフレームワークは、点群ジオメトリを画像テクスチャと整合させ、グレアや降水がカメラを遮る場合に認識を維持する冗長性を生み出します。レーダーアシストオプションは、フェーズ変化を予測する速度ベクトルを追加し、マルチセンサーブレンドが交通信号認識市場をどのように再形成しているかを示しています。

車両タイプ別:商用アプリケーションが成長を牽引

2024年、乗用車は交通信号認識市場における消費者支出の86.73%という大きなシェアを占め、高度な安全機能と厳格な基準への準拠を優先する消費者中心の安全規制の影響を強調しました。一方、小型商用車は4.58%のCAGRで成長しています。この成長は、フリートオペレーターによるドライバー評価プログラムの採用増加によって推進されています。

フリートマネージャーは、衝突率の低下や、よりスムーズな交差点進入による燃料節約を通じてROI(投資収益率)を数値化しています。Aurora-Continental-NVIDIAのような提携は、長距離輸送サイクルが交差点自動化のメリットを増幅させる大型トラックをターゲットにしています。これらのダイナミクスは、従来のセダンセグメントを超えて顧客ベースを拡大し、交通信号認識をロジスティクス戦略議論における考慮事項として確立しています。

コンポーネント別:ソフトウェアの差別化が加速

2024年、ハードウェアは交通信号認識市場収益シェアの71.29%を依然として占めており、これは具体的な部品表を反映しています。しかし、OEMがソフトウェア定義車両へと移行するにつれて、ソフトウェアは年間5.24%で成長しています。MobileyeのSuperVisionやChauffeurは、アルゴリズムがガラスやシリコンよりも多くの収益を生み出すことを示しています。

コード中心の価値は、機能サブスクリプションやマップ更新料を通じて経常収益を解き放ち、交通信号認識業界でますます重要になっています。匿名化されたカメラフレームを収集する継続的な学習ループは、リコールなしに知覚を新鮮に保ちます。結果として、交通信号認識市場は、一度限りのハードウェア販売ではなく、プラットフォームプレイへと進化しています。

エンドユーザー別:アフターマーケットレトロフィットが牽引力を得る

2024年、OEM搭載プラットフォームは、政策主導の統合に支えられ、交通信号認識市場収益シェアの89.26%を占めました。それにもかかわらず、アフターマーケットレトロフィットは、オペレーターが保険会社や自治体の入札要件を満たすために老朽化したフリートを改修しているため、5.73%のCAGRで上昇しています。Cambridge Mobile Telematicsは、レトロフィットされた安全キットのユーザーの間で、注意散漫が20%減少し、スピード違反が27%減少したと測定しました。

このセグメントの回復力は、新車販売が遅い地域における満たされていない需要を浮き彫りにしています。CANバスアダプターを備えたモジュラーカメラポッドにより、設置業者は10年前のシャシーに1時間以内に信号認識を追加できます。Mobileyeが自社のアフターマーケット部門を縮小する決定をしたにもかかわらず、ニッチな専門家は、フリートのROI計算が消費者のブランド価値よりも優先される交通信号認識市場でシェアを獲得する位置にあります。

# 地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に交通信号認識市場収益シェアの38.75%を占め、2030年までに4.21%のCAGRで成長すると予測されています。国内規制、スマートシティパイロット、垂直統合が、中国、日本、韓国に交通信号認識市場を集中させています。深圳のV2I回廊は、リアルタイムのフェーズマップをテストフリートに供給し、東京のセンサー産業はHDRイメージャーを世界のOEMに供給しています。地域の高密度交通は、ディープラーニングの堅牢性を高め、グローバルな検証サイクルを加速させる多様なデータセットを生み出しています。

ヨーロッパ

ヨーロッパは、一般安全規則IIによって推進されています。コンチネンタルの新しいAumovio部門とボッシュのセンサー融合スイートが供給を支え、厳格なサイバーセキュリティ規則がデータ処理アーキテクチャを形成しています。ドイツと英国の保険テレマティクスは、検証済みのコンプライアンスに報酬を与え、消費者の需要を交通信号認識市場に誘導しています。

北米

北米は、連邦安全義務とベンチャー支援の自動運転パイロットから恩恵を受けています。カリフォルニア州のエッジケースに対する法的精査は、サプライヤーにフェイルセーフ性能の文書化を促し、カナダの冬季気候は悪天候テストのための自然な実験室を提供しています。これらの要因が相まって、多様でありながら相互に接続された地理を維持しており、ある地域での進歩がグローバルに展開されるOEMプログラムを通じて他の地域に迅速に波及しています。

# 競争環境

交通信号認識市場は中程度の統合度を示しており、上位5社のベンダーが2024年に世界の収益シェアの大部分を占めました。コンチネンタル、ボッシュ、デンソーといったティア1の巨大企業は、生産規模と長年のOEM統合を活用しています。Mobileyeのような専門企業は、知覚ソフトウェアに焦点を当て、そのプラットフォームを複数の自動車メーカーにライセンス供与しています。デンソーがオンセミと次世代ADAS ASICを共同開発し、ボッシュがソニーからHDRイメージャーを調達しているように、シリコンパートナーシップはコンポーネントとアルゴリズムの境界が曖昧になっていることを示しています。

戦略的な動きは、エコシステムプレイへのシフトを強調しています。コンチネンタルは2025年4月にAumovioブランドを発表し、2025年9月のIPOを目指してソフトウェア定義の自動運転向けセンサーソリューションに注力しています。フォルクスワーゲンは、レベル2+ MQBプログラムのためにMobileyeおよびValeoとの提携を深め、カメラとレーダーデータをプールして信号認識を改善しています。Hesaiが発表したLiDARの50%価格引き下げは、中堅サプライヤーの間でより広範なセンサー融合パッケージを促進し、交通信号認識市場における価格競争を激化させる可能性があります。

ホワイトスペースの機会は、建設ゾーン検出、一時的な交通信号、コネクテッド交差点分析などにあります。OusterのBlueCityユニットは、路側LiDARと車載知覚を組み合わせることで、都市全体の最適化ダッシュボードがどのように実現するかを示しています。OEMの設計スロットを獲得するためには、交通信号認識業界に参入するスタートアップは、データパイプラインのスケーラビリティと耐候性を証明する必要があります。それでも、スマートシティインフラにおけるニッチな契約は、焦点を絞った提供によってアクセス可能です。

交通信号認識業界の主要プレイヤー

* Continental AG

* Robert Bosch GmbH

* Mobileye Corporation

* DENSO Corporation

* ZF Friedrichshafen AG

(*免責事項:主要プレイヤーは特定の順序でソートされていません)

# 最近の業界動向

* 2025年4月: コンチネンタルは、2025年9月のIPOに先立ち、ソフトウェア定義の自動運転車向けセンサーソリューションを中心としたAumovioブランドを発表しました。

* 2025年3月: フォルクスワーゲンは、将来のMQBモデルにレベル2+自動運転を導入するため、ValeoおよびMobileyeとの協業を拡大し、ハンズフリー運転とスマートパーキングのための360°カメラおよびレーダーアレイを追加しました。

* 2025年1月: Aurora、コンチネンタル、NVIDIAは、NVIDIA DRIVE Thor SoC上でドライバーレス・トラックを商用化するための戦略的提携を結び、2027年の量産開始を目指しています。

# まとめ

交通信号認識市場は、規制の強化、技術革新、そして自動運転技術の普及によって、今後も堅調な成長が期待されます。特に、ディープラーニング検出やマルチモーダルセンサー融合、ソフトウェア定義車両への移行が市場の進化を牽引するでしょう。地域別ではアジア太平洋地域が引き続き主要な市場であり、競争環境は中程度の統合度を保ちつつ、戦略的提携や技術革新が市場のダイナミクスを形成していくと考えられます。

本レポートは、世界の交通標識認識(TSR)市場に関する包括的な分析を提供いたします。市場の定義、調査の前提条件、範囲、および詳細な調査方法について説明し、エグゼクティブサマリーを通じて主要な調査結果を提示しております。

市場の状況

市場の状況セクションでは、TSR市場の全体像を深く掘り下げています。

市場の推進要因:

TSR市場の成長を牽引する主な要因は多岐にわたります。まず、欧州連合および米国における先進運転支援システム(ADAS)の法規制による搭載義務化が、市場拡大の強力な後押しとなっています。これに加え、カメラの単価が10米ドル以下にまで低下したことで、自動車メーカー(OEM)によるTSRシステムの採用が急速に進み、市場は主流の量産段階へと移行しつつあります。

さらに、レベル2+の自動運転技術の普及、V2I(Vehicle-to-Infrastructure)技術による動的な標識情報の更新、高精度マップ(HDマップ)のデジタルツイン構築も、TSRの需要を高めています。保険業界においても、テレマティクスプログラムがTSRの精度を評価し、保険料の割引に結びつけることで、TSR機能の導入と維持が奨励されています。

市場の制約:

一方で、市場にはいくつかの制約も存在します。低視認性や悪天候(雨、雪、霧など)における認識精度の低さは、TSRシステムの信頼性に関する課題となっています。また、国ごとに異なる交通標識や道路環境に対応するためのデータセット検証コストも、導入の障壁となることがあります。誤った標識表示が引き起こす可能性のあるサイバー賠償責任のリスクも懸念事項です。さらに、OEMが他のセンサー技術開発を優先し、TSRへの予算配分がシフトする可能性も指摘されています。

このセクションでは、バリューチェーン分析、サプライチェーン分析、規制環境、技術的展望、およびポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争構造と動向を詳細に分析しています。

市場規模と成長予測(金額ベース)

TSR市場の規模と成長予測は、以下の多様なセグメントに基づいて分析されています。

* 検出方法別: 色ベース検出、形状ベース検出、および特徴/深層学習検出に分類されます。特に深層学習検出は、畳み込みネットワークやトランスフォーマーネットワークが困難な条件下でも従来のカラーベースのアプローチを上回る性能を発揮するため、最も急速に成長している方法であり、年平均成長率(CAGR)4.71%で進展しています。

* センサー技術別: カメラシステム、レーダー補助TSR、LiDAR-カメラ融合、およびマルチモーダル技術が含まれます。カメラが依然として主流であるものの、LiDAR-カメラ融合は、天候に起因する視認性の問題を軽減し、冗長性を高めることから、最も急速に成長しているセンサー技術セグメントであり、CAGR 4.34%を記録しています。

* 車種別: 乗用車、小型商用車、中・大型商用車、バス・コーチに分けられます。

* コンポーネント別: ハードウェアとソフトウェアの二つの主要コンポーネントで構成されます。

* エンドユーザー別: OEMによる新車搭載と、アフターマーケットでの改修ソリューションに分類されます。商用フリート事業者は、古い車両にもTSR機能を搭載できるアフターマーケット改修キットに投資することで、保険料の削減や安全性の向上を図っています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、イタリアなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、南アフリカなど)の主要地域および各国・地域にわたって分析されています。アジア太平洋地域は、その製造規模、政府の支援政策、および都市部の高密度なテスト環境により、最大の地域シェア(38.75%)を占めています。

競争環境

競争環境セクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析を提供しています。Continental AG、Robert Bosch GmbH、DENSO Corporation、Mobileye (Intel)、ZF Friedrichshafen AG、HELLA (FORVIA)、Aptiv PLC、Valeo SA、Magna International Inc.、Panasonic Holdings、Hyundai Mobis、Hitachi Astemo、Veoneer / S-SW、Ford Motor Company、General Motors Company、Tesla Inc.、NVIDIA Corporationなど、世界の主要なTSRプロバイダーの企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

市場機会と将来展望

本レポートは、TSR市場における未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会と展望についても考察しています。

レポートの主要な質問への回答のまとめ

* TSR市場の最近の成長要因は何ですか?

欧州連合および米国におけるADASの義務化規制と、カメラ価格が10米ドル/ユニットを下回ったことが、OEMによる採用を急速に拡大させ、市場を主流の量産へと押し上げています。

* どの検出方法が最も勢いを増していますか?

深層学習検出が最も急速に成長している方法であり、畳み込みネットワークやトランスフォーマーネットワークが困難な条件下で従来のカラーベースのアプローチを上回る性能を発揮するため、4.71%のCAGRで進展しています。

* LiDAR-カメラ融合は将来の展開にとってどの程度重要ですか?

カメラが依然として優勢であるものの、LiDAR-カメラ融合は、天候に起因する視認性の問題を軽減し、冗長性を高めるため、最も急速に成長しているセンサー技術セグメントであり、4.34%のCAGRを記録しています。

* フリート事業者がアフターマーケット改修ソリューションに投資する理由は何ですか?

改修キットにより、商用フリートは古い車両にも交通標識認識機能を装備でき、新車への買い替えを待つことなく、保険料の削減と安全性の向上を実現できます。

* どの地域が交通標識認識市場をリードしていますか?

アジア太平洋地域は、その製造規模、政府の支援政策、および都市部の高密度なテスト環境により、38.75%と最大の地域シェアを占めています。

* 保険会社はTSRの採用にどのように影響を与えていますか?

北米および欧州の利用ベースのテレマティクスプログラムは、交通標識遵守の検証と保険料割引を結びつけることで、ドライバーとフリートの両方に認識機能の有効化と維持を促しています。

本レポートは、TSR市場の現状と将来の動向を理解するための貴重な洞察を提供し、関係者の戦略的意思決定を支援いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制により義務付けられたADASの搭載

- 4.2.2 カメラのコスト曲線が1ユニットあたり10米ドルを下回る

- 4.2.3 レベル2プラスの自律走行の普及

- 4.2.4 V2I対応の動的標識更新

- 4.2.5 HDマップのデジタルツイン構築

- 4.2.6 TSR精度の高さに報いる保険テレマティクス

-

4.3 市場の阻害要因

- 4.3.1 低視認性および異常気象下での認識不良

- 4.3.2 国別データセット検証コスト

- 4.3.3 誤った標識表示に対するサイバー責任

- 4.3.4 OEM予算の競合するセンサー優先事項への移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 検出方法別

- 5.1.1 色ベースの検出

- 5.1.2 形状ベースの検出

- 5.1.3 特徴量 / ディープラーニング検出

-

5.2 センサー技術別

- 5.2.1 カメラシステム

- 5.2.2 レーダー支援TSR

- 5.2.3 LiDAR-カメラ融合

- 5.2.4 マルチモーダル

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 バスおよびコーチ

-

5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

-

5.5 エンドユーザー別

- 5.5.1 OEM搭載

- 5.5.2 アフターマーケット改修

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 モービルアイ(インテル)

- 6.4.5 ZFフリードリヒスハーフェンAG

- 6.4.6 ヘラ(フォルヴィア)

- 6.4.7 アプティブPLC

- 6.4.8 ヴァレオSA

- 6.4.9 マグナ・インターナショナルInc.

- 6.4.10 パナソニックホールディングス

- 6.4.11 現代モービス

- 6.4.12 日立Astemo

- 6.4.13 ヴィオニア / S-SW

- 6.4.14 フォード・モーター・カンパニー

- 6.4.15 ゼネラルモーターズ・カンパニー

- 6.4.16 テスラInc.

- 6.4.17 エヌビディア・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

交通信号認識とは、車両に搭載されたカメラやその他のセンサー、あるいはインフラとの通信を通じて、交通信号機の色、形状、表示内容(矢印信号など)を自動的に検出し、その状態を正確に把握する技術でございます。これは、自動運転システムや先進運転支援システム(ADAS)において、車両が安全かつ効率的に走行するための極めて重要な判断材料を提供する基盤技術として位置づけられています。ドライバーの視覚情報に頼ることなく、機械が客観的に信号機の状態を認識することで、ヒューマンエラーの削減や交通の円滑化に貢献することが期待されています。

この技術には、主にいくつかの種類やアプローチが存在します。一つ目は「画像認識ベース」のアプローチです。これは、車両に搭載された可視光カメラが捉えた映像を基に、AI、特にディープラーニングを用いた画像処理技術によって信号機を検出し、その色や形状を解析する方式でございます。畳み込みニューラルネットワーク(CNN)などが活用され、大量の学習データから信号機の特徴を抽出し、高精度な認識を実現します。しかし、悪天候(雨、雪、霧)、逆光、夜間、信号機の汚れ、他の光源との混同、あるいは複雑な交差点における複数の信号機の識別といった課題も存在します。二つ目は「V2I(Vehicle-to-Infrastructure)通信ベース」のアプローチです。これは、信号機自体が自身の状態(色、残り時間など)を無線通信(DSRCやC-V2Xなど)によって車両に直接送信する方式でございます。カメラ認識の弱点を補完し、より確実でリアルタイムな情報提供が可能となる利点がありますが、インフラ整備のコストや通信規格の標準化、セキュリティ確保が課題となります。三つ目は、これら二つのアプローチを組み合わせた「ハイブリッド方式」です。画像認識とV2I通信のそれぞれの長所を活かし、短所を補い合うことで、認識の信頼性と堅牢性を飛躍的に向上させることが目指されています。例えば、V2Iで大まかな情報を取得し、画像認識で最終確認を行う、あるいはV2Iが利用できない場合に画像認識で代替するといった運用が考えられます。

交通信号認識技術の主な用途は多岐にわたります。最も重要な用途の一つは「自動運転システム」です。レベル3以上の自動運転においては、信号機の色に基づいて車両が停止、発進、交差点通過の判断を自律的に行うため、この技術は不可欠でございます。次に、「先進運転支援システム(ADAS)」においても幅広く活用されています。例えば、ドライバーが信号を見落としている場合に警告を発する「信号無視警告機能」や、赤信号から青信号に変わった際にドライバーに発進を促す「発進アシスト機能」がございます。また、信号情報に基づいて適切な速度に調整し、スムーズな走行を支援する「信号連携型クルーズコントロール」なども開発が進められています。将来的には、交通流の最適化や渋滞緩和、緊急車両の優先通行などに貢献する「交通管理システム」への応用や、視覚障がい者向けに信号情報を音声や振動で伝える「歩行者支援システム」など、社会全体の交通安全と効率化に寄与する可能性を秘めています。

この技術に関連する主要な技術としては、まず「AI・ディープラーニング」が挙げられます。特に画像認識ベースのアプローチでは、畳み込みニューラルネットワーク(CNN)が中心的な役割を担い、大量の画像データから信号機の特徴を学習し、高精度な認識を実現しています。次に、「画像処理技術」も不可欠です。ノイズ除去、コントラスト強調、色空間変換、特徴点抽出など、認識精度を高めるための前処理や後処理が行われます。また、「センサー技術」も重要です。可視光カメラが主流ですが、夜間や悪天候に強い赤外線カメラや、信号機の形状や位置を3Dで高精度にマッピングするLiDAR、距離測定に用いるレーダーなど、複数のセンサーからの情報を統合的に解析する「センサーフュージョン」によって、認識の堅牢性が向上します。さらに、信号機の位置や種類、交差点の構造などを事前に把握する「高精度地図(HDマップ)」は、認識の補助や信頼性向上に貢献します。そして、車両とインフラ、他の車両との間で情報をやり取りする「V2X通信技術」(DSRC、C-V2Xなど)は、V2I通信ベースのアプローチにおいて中核をなす技術でございます。

市場背景としては、自動運転技術やADASの急速な普及が、交通信号認識技術の需要を強力に牽引しています。世界中の自動車メーカーやティア1サプライヤーが、この分野での開発競争を繰り広げており、安全性向上への要求の高まりも、技術開発を加速させる要因となっています。交通事故、特に交差点での事故削減は社会的な課題であり、信号認識技術への期待は非常に大きいものがございます。また、都市全体の交通効率化や環境負荷低減を目指すスマートシティ構想の中で、V2I通信と連携した信号認識は重要な役割を担うと考えられています。一方で、認識精度と信頼性のさらなる向上(特に悪条件下)、多様な信号機デザインへの対応(国や地域による違い)、V2Iインフラの整備コストと標準化、そして法規制や社会受容性の問題など、解決すべき課題も山積しています。

将来展望としては、まずAI技術のさらなる進化により、あらゆる環境下での認識精度が極限まで高まり、誤認識が限りなくゼロに近づくことが期待されます。エッジAIの進化により、車両内でのリアルタイム処理能力も飛躍的に向上するでしょう。V2Iインフラの整備が進むにつれて、画像認識とV2I通信のシームレスな連携が標準となり、信号機の残り時間情報など、より詳細な情報が提供されるようになります。カメラ、LiDAR、レーダー、超音波など、複数のセンサーからの情報を統合的に解析するマルチモーダルセンサーフュージョンは、認識の堅牢性を飛躍的に向上させるでしょう。また、信号機の状態だけでなく、交通流や周辺車両の動きを予測し、よりスムーズで安全な運転判断を支援する予測機能の強化も進むと考えられます。世界各国で異なる信号機のデザインや設置基準に対応するための国際標準化が進み、技術の普及が加速するでしょう。最終的には、自動運転タクシー、自動配送ロボットなど、様々な自動運転モビリティにおいて、交通信号認識は基盤技術として不可欠な存在となり、新たなモビリティサービスの創出と社会実装に大きく貢献していくものと期待されています。