トランスフェクション技術市場:市場規模・シェア分析、成長動向、予測 (2025年~2030年)

トランスフェクション技術市場レポートは、製品タイプ(キットおよび試薬、機器、アクセサリー)、アプリケーション(生物医学研究、治療薬送達、タンパク質生産など)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トランスフェクション技術市場の概要:成長トレンドと予測(2025年~2030年)

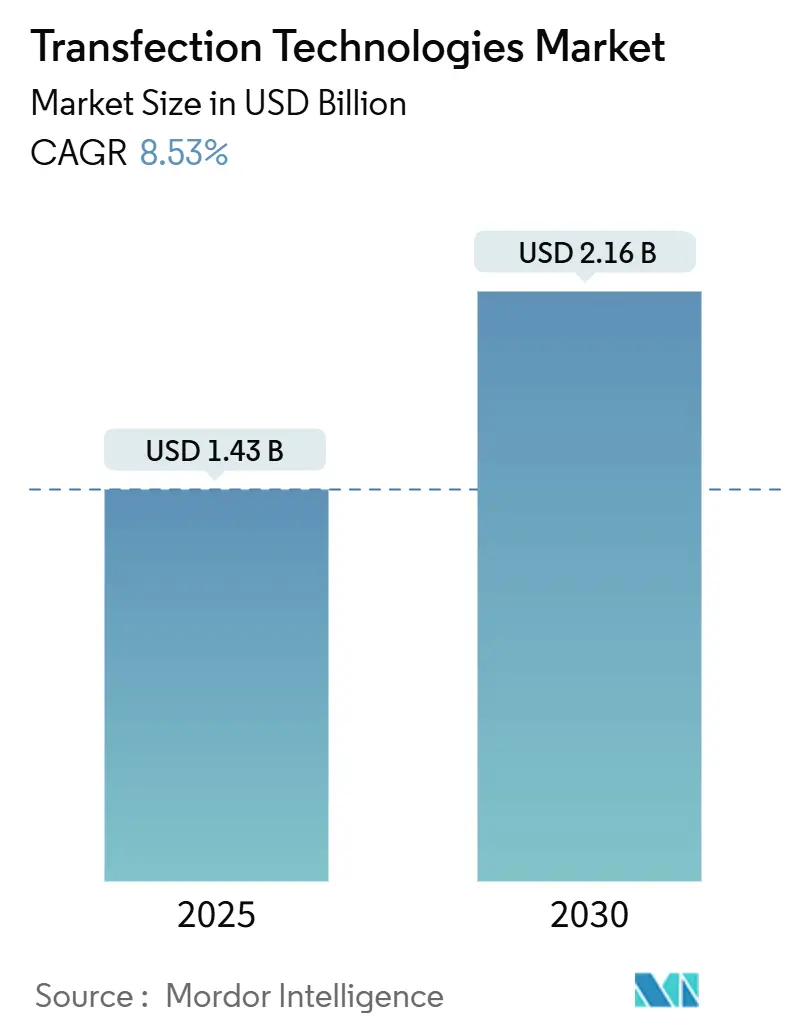

トランスフェクション技術市場は、2025年には14.3億米ドルと推定され、2030年までに21.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.53%です。この成長は、小規模な実験室プロトコルから、遺伝子・細胞治療分野で求められるスケーラブルでcGMP準拠のプラットフォームへの急速な転換を反映しています。市場の拡大は、高効率かつ低毒性でDNA、RNA、またはタンパク質を一次細胞に送達する必要がある、FDA承認済みの37の遺伝子治療製品によって加速されています。機器メーカーは、2,000億個を超える細胞の商業バッチサイズに対応するため、エレクトロポレーション、マイクロ流体、脂質ナノ粒子(LNP)のワークフローを自動化しています。主要ベンダーは、mRNAワクチン、同種CAR-T療法、in vivo CRISPR製品のバリデーションサイクルを短縮する閉鎖型使い捨て消耗品を通じて差別化を図っています。地域別では、米国とカナダが強力な規制および製造エコシステムを維持していますが、シンガポール、日本、中国への資本流入は、アジア太平洋地域の生産拠点へのバランスの再調整を示唆しています。

主要な市場のポイント

* 製品タイプ別では、キットと試薬が2024年にトランスフェクション技術市場シェアの56.35%を占め、機器は2030年までに9.22%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別では、生物医学研究が2024年に収益シェアの43.72%を占めましたが、合成生物学とゲノム工学は9.63%のCAGRで拡大すると予測されています。

* エンドユーザー別では、製薬・バイオテクノロジー企業が2024年にトランスフェクション技術市場規模の42.64%を占め、学術機関は9.85%のCAGRで成長しています。

* 地域別では、北米が2024年の収益の38.86%を維持しましたが、アジア太平洋地域は10.23%のCAGRで全地域を上回ると予測されています。

グローバルなトランスフェクション技術市場のトレンドと洞察

1. 成長促進要因

* 慢性疾患の罹患率増加: 世界的に癌、神経疾患、遺伝性血液疾患が増加しており、遺伝子導入やゲノム編集に基づく治療法への需要が高まっています。CAR-T細胞療法パイプラインだけでも、一次T細胞において90%の効率と85%以上の生存率を維持できるトランスフェクションプラットフォームが求められています。高額な治療費(例:CASGEVYは220万米ドル)は、生産期間を短縮する高度な機器への設備投資を正当化しています。

* 細胞・遺伝子治療における研究開発の拡大: 2024年には1,200件を超える臨床試験が進行しており、スケーラブルで再現性のあるトランスフェクションプロトコルに依存する商業的上市に向けた強力なパイプラインが形成されています。同種細胞バンクは、単一の製造で数百人の患者を治療できるため、需要を増大させ、プロセス分析技術を備えた閉鎖型エレクトロポレーションシステムへの注目が高まっています。

* 合成生物学ワークフローへの需要増加: バイオファウンドリーは、微生物、植物細胞、哺乳類細胞株にわたる高スループットのトランスフェクションニーズを生み出し、生物工学における設計・構築・試験・学習サイクルを自動化しています。米国NSFは2024年に共有インフラに2,400万米ドルを投入し、ロボット工学、分析、マイクロ流体技術を統合し、大規模な試薬最適化を推進しています。合成生物学による化学品製造は2030年までに390億米ドルに達すると予測されており、独自のカチオン性脂質化学と機器を組み合わせるベンダーが先行者利益を得ています。

* 政府のバイオファウンドリープログラム: 各国はバイオテクノロジーにおける戦略的自律性を目指し、パイロットプラントへの補助金や規制経路の標準化を進めています。ARPA-H EMBODYプログラムは、細胞治療生産の自動化、特にトランスフェクションのボトルネック解消に5,000万米ドルを割り当てました。シンガポールは国内のワクチン生産能力を確保するため、自己増幅型mRNAプラットフォームに資金を提供しており、高スループットの脂質ナノ粒子ミキサーの需要を加速させています。

2. 成長抑制要因

* 機器の高額な初期費用: 最先端のエレクトロポレーション装置は50万米ドルを超え、多くの初期段階の企業にとって高度な自動化は手の届かないものとなっています。年間サービス契約や使い捨てカートリッジも総所有コストを増加させます。機器のサービスとしての提供モデルは、複数年にわたる運用予算に費用を分散させますが、採用はまだ限定的です。

* 従来の試薬の細胞毒性と低効率: 広く使用されているカチオン性リポソームシステムは、一次T細胞での送達効率が60%を下回ることが多く、細胞死経路を誘発して収量を減少させます。新しいイオン化可能な脂質や、音響熱・ナノストローアプローチは、高い効率と膜の完全性維持を示していますが、商業的採用には一貫したGMP製造プロトコルが必要です。

セグメント分析

1. 製品タイプ別:機器が自動化を加速

キットと試薬は2024年に市場シェアの56.35%を維持し、消耗品の継続的な収益性と、新たなアプリケーション向けの特殊な製剤要件を反映しています。しかし、機器は予測期間を通じて9.22%のCAGRで最も急速に成長しているセグメントであり、細胞治療製造における自動化の必要性と、多様な細胞タイプで一貫した性能を発揮できるスケーラブルなプラットフォームへの需要が牽引しています。産業界の購入者は、複数の細胞タイプでの性能、MESソフトウェアとの統合、および検証済みの洗浄プロトコルに基づいてプラットフォームを評価します。その結果、機器サブセグメントの市場規模は、従来の試薬ラインよりも速く拡大し、2030年までに4.2億米ドルの追加収益を生み出すと予測されています。

2. アプリケーション別:合成生物学が需要曲線を再形成

生物医学研究は2024年に市場シェアの43.72%を占めましたが、合成生物学とゲノム工学アプリケーションは9.63%のCAGRで成長し、収益構成を大きく変えるでしょう。バイオファウンドリーにおける高スループットの設計・構築サイクルは、単一のロボット実行で384ウェルプレートをトランスフェクションできるプラットフォームを必要とし、マイクロ流体フローセルアレイの購入を促進しています。トランスフェクション効率は、一時的発現システムにおけるタンパク質収量に直接影響するため、送達プラットフォームは受託タンパク質生産者にとって重要なコストレバーとなります。合成生物学ワークフローの市場規模は、CRISPR-Cas13や塩基編集モダリティが商業パイプラインに移行するにつれて、2024年の基準から4倍に拡大する見込みです。

3. エンドユーザー別:学術機関が勢いを増す

製薬・バイオテクノロジー企業は支出の42.64%を占め、完全に特性評価されたトランスフェクションプロセスに依存する申請準備済みのデータパッケージを重視しています。しかし、学術・研究機関は9.85%のCAGRで成長しており、公的資金プログラムが次世代の送達プラットフォームを共有施設に導入しています。大学院生が特定のシステムで訓練を受けると、業界に移行した際にそのブランドを支持することが多く、プラットフォームのロックインを強化します。受託開発製造機関(CDMO)は、バーチャルバイオテクノロジー新興企業のための能力ギャップを埋めますが、特にcGMPプラスミドにおけるサプライチェーンの混乱がプロジェクトのタイムラインを延長する可能性があります。

地域分析

北米は、強力なベンチャー投資、化学・製造・管理(CMC)の期待を明確にするFDAガイダンス、および専門のCDMOネットワークにより、2024年の収益の38.86%を維持しました。mRNAワクチンのスケールアップにおける地域の優位性は、感染症以外の治療用ペイロードにも脂質ナノ粒子製剤を適用するプロセスエンジニアを育成しました。しかし、労働力不足と高い施設運営費は、オペレーターの露出を減らす「ライトアウト」製造スイートへの関心を維持しています。

アジア太平洋地域は、10.23%のCAGRで最も急速に成長している地域です。シンガポールの細胞治療施設は補助金付きのcGMPスイートを提供し、日本のムーンショット研究開発プログラムは、iPS細胞における高い送達率を確保するためのエレクトロポレーション研究に補助金を出しています。中国の合成生物学パークは、月間1,000株の設計能力を目指し、脂質ナノ粒子試薬の大量調達契約を推進しています。

ヨーロッパは成熟していますが、慎重に拡大している地域です。ドイツはワクチンブームで培ったメッセンジャーRNA製造の専門知識を活用し、希少疾患治療薬へと転換しています。欧州医薬品庁(EMA)の遺伝子組み換え細胞に関するガイダンスは、加盟国全体の品質期待を調和させています。厳格なGMO規制は農業用途を遅らせていますが、魅力的な研究資金が一部の規制上の摩擦を相殺しています。

競争環境

競争の激しさは中程度であり、プラットフォーム戦略がシェアの変動を決定しています。Merck KGaAによるMirus Bioの6億米ドルでの買収は、脂質ナノ粒子技術とグローバルな流通を組み合わせることを目的とした統合を示しています。MaxCyteは、腫瘍学、再生医療、自己免疫疾患の適応症をカバーする29の戦略的プラットフォームライセンスを保有し、パートナーを商業販売にまで及ぶロイヤリティ契約に縛り付けています。

Thermo FisherとCytivaは、一時的発現バイオリアクターと自動エレクトロポレーションスキッドを組み合わせた統合バイオプロセススイートで競合しています。Sartorius傘下のPolyplusは、試薬ラインを補完するヘルパープラスミドに多角化し、AAVベクター生産における1回あたりのコストのより大きな部分を獲得することを目指しています。CellaresやTerumoのような新興企業は、エンドツーエンドのCAR-T生産を14日から36時間に短縮する閉鎖型モジュラーシステムを改良しています。

競争上の差別化は現在、リアルタイム分析、プロセスデジタルツイン、ターンキーcGMP文書化にかかっています。ソフトウェアとハードウェア、消耗品をパッケージ化するベンダーは、顧客監査を容易にしながら継続的な収益を得ています。農業バイオテクノロジーや分散型臨床現場では、小型デバイスと凍結乾燥試薬を組み合わせることで新たなユーザーセグメントを開拓できる未開拓の機会が残されています。高性能な非ウイルス性送達化学物質や音響熱デバイスは、従来のエレクトロポレーションのリーダーシップに対する新たな脅威ですが、エレクトロポレーションに対する規制当局の慣れが短期的な優位性を維持しています。

最近の業界動向

* 2025年5月:シンガポール国立大学が、94%のタンパク質および80%のmRNA効率を達成し、1回の実行で1,400万個の細胞を処理できるナノストロー電気作動トランスフェクション(NExT)技術を発表しました。

* 2024年7月:STEMCELL Technologiesが、細胞工学ワークフローを強化するためのCellPoreトランスフェクションシステムを発売しました。

* 2023年9月:Polyplusが、AAV製造における1回あたりのコストを削減するpPLUS AAV-Helperプラスミドを導入しました。

このレポートは、トランスフェクション技術市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、成長予測、競争環境、そして将来の機会と展望について詳細に記述されており、意思決定者にとって透明性の高い情報源となることを目指しています。

1. 市場の定義と規模

本調査におけるトランスフェクション技術市場は、真核細胞に外来核酸を導入するために使用される製品およびプラットフォーム、具体的にはキット、試薬、機器、および関連アクセサリーから生み出されるグローバルな価値として定義されています。これらの技術は、研究、バイオプロセシング、および治療薬送達といった幅広い用途で利用されています。2025年をベースライン年とし、この市場の売上は14.3億米ドルに達すると推定されています。2030年には21.6億米ドルに成長すると予測されており、ウイルスベクター製造専用の消耗品や一般的な細胞培養用プラスチックは本調査の範囲から除外されています。

2. 市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の発生率増加。

* 細胞・遺伝子ベース治療におけるR&Dの拡大。

* 合成生物学ワークフローへの需要増加。

* 政府によるバイオファウンドリープログラムの推進。

* mRNAワクチン製造におけるハイスループットトランスフェクションの必要性。

* 製造プロセスの自動化と標準化の進展。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 機器の高額な初期費用。

* 従来の試薬の細胞毒性と効率の低さ。

* 複雑なcGMPプラスミドサプライチェーンのボトルネック。

* 遺伝子編集ペイロードに対する規制強化。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: キットと試薬、機器、アクセサリー。

* 用途別: 生物医学研究、治療薬送達、タンパク質生産、合成生物学およびゲノム工学、その他の用途。

* エンドユーザー別: 学術および研究機関、製薬およびバイオテクノロジー企業、CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関)、病院および臨床検査機関。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米。

5. 調査方法とデータの信頼性

本レポートは、厳格な調査方法に基づいて作成されており、その信頼性は以下の点によって保証されています。

* 一次調査: 学術機関、バイオ医薬品企業、受託製造業者など、各地域の専門家へのインタビューを通じて、細胞株のトランスフェクション効率や地域別価格調整など、貴重な市場情報を収集しました。

* 二次調査: 世界保健機関(WHO)、ClinicalTrials.gov、OECD、世界銀行などの公開情報源に加え、業界団体データ、特許情報、企業報告書、科学ジャーナルを分析し、平均販売価格(ASP)や採用曲線をベンチマークしました。

* 市場規模の算出と予測: 生物医学R&D支出や細胞治療パイプライン数などから需要プールを構築するトップダウンアプローチと、ASP×販売量データのボトムアップ集計を組み合わせ、多変量回帰分析とシナリオ分析により2030年までの市場を予測しています。

* データ検証と更新サイクル: 算出されたデータは、差異チェック、シニアアナリストによるレビュー、異常値の調整を経て最終化されます。レポートは毎年更新され、市場に大きな影響を与える事象が発生した場合には、中間更新が実施されます。

Mordor Intelligenceのトランスフェクション技術市場のベースラインは、他社レポートとの比較においてもその信頼性が際立っています。他社がスコープ、変数、更新頻度を調整する中で、当社のレポートはバランスの取れたトップダウンとボトムアップの視点、選択的なボトムアップチェック、そして年次更新により、すべての数値を観測可能な変数と再現可能なステップに遡ることができる透明性の高いベースラインを提供しています。

6. 主要な洞察と将来展望

本レポートは、市場に関するいくつかの重要な質問に答えています。

* 最も成長が速い製品セグメント: 機器セグメントは、9.22%の年平均成長率(CAGR)で最も急速に成長すると予測されています。これは、自動化されたエレクトロポレーションシステムや脂質ナノ粒子ミキサーが、商業規模の細胞治療製造プロセスを効率化するためです。

* 最も急速に拡大する地域: アジア太平洋地域は、10.23%のCAGRで最も急速に拡大すると見込まれています。これは、政府資金によるバイオファウンドリーの設立や、mRNA製造ハブの発展が主な要因です。

* 高額な機器コストの緩和策: 機器の高額な初期費用は、Equipment-as-a-service契約(サービスとしての機器提供)、共有GMPスイートの利用、および新興の低コストマイクロ流体デバイスの導入によって緩和されつつあります。これにより、中小企業も高度な技術にアクセスしやすくなっています。

* トランスフェクションにおける細胞毒性低減の進歩: 次世代のイオン化可能な脂質、音響熱送達、ナノストローベースのエレクトロポレーションといった技術の進展により、90%以上の高いトランスフェクション効率を維持しつつ、細胞生存率も高く保つことが可能になっています。

7. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルを通じて分析されています。主要な企業には、Thermo Fisher Scientific、Lonza Group、Qiagen NV、Merck KGaAなど、多数の企業が含まれており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に記述されています。

8. 市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行われており、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の発生率の増加

- 4.2.2 細胞・遺伝子治療における研究開発の拡大

- 4.2.3 合成生物学ワークフローへの需要の高まり

- 4.2.4 政府のバイオファウンドリープログラム

- 4.2.5 mRNAワクチン生産拡大にはハイスループットなトランスフェクションが必要

- 4.2.6 製造プロセスの自動化と標準化

-

4.3 市場の阻害要因

- 4.3.1 機器の高額な初期費用

- 4.3.2 従来の試薬の細胞毒性と低効率

- 4.3.3 複雑なcGMPプラスミドサプライチェーンのボトルネック

- 4.3.4 遺伝子編集ペイロードに対する規制の監視

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 キットと試薬

- 5.1.2 機器

- 5.1.3 アクセサリー

-

5.2 用途別

- 5.2.1 生体医科学研究

- 5.2.2 治療薬送達

- 5.2.3 タンパク質生産

- 5.2.4 合成生物学とゲノム工学

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 学術・研究機関

- 5.3.2 製薬・バイオテクノロジー企業

- 5.3.3 CROおよびCMO

- 5.3.4 病院・臨床検査室

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 Lonza Group

- 6.3.3 Qiagen NV

- 6.3.4 Merck KGaA

- 6.3.5 Bio-Rad Laboratories

- 6.3.6 Promega Corporation

- 6.3.7 Agilent Technologies

- 6.3.8 MaxCyte Inc.

- 6.3.9 Altogen Biosystems

- 6.3.10 Polyplus-transfection SA

- 6.3.11 SignaGen Laboratories

- 6.3.12 Mirus Bio LLC

- 6.3.13 Horizon Discovery (PerkinElmer)

- 6.3.14 Takara Bio Inc.

- 6.3.15 Precision NanoSystems

- 6.3.16 OriGene Technologies

- 6.3.17 Lipocalyx GmbH

- 6.3.18 InvivoGen

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランスフェクション技術は、真核細胞の細胞膜を一時的に透過させ、外来性の核酸(DNAやRNAなど)を細胞内に導入する一連の技術を指します。この技術の主な目的は、導入された遺伝子を発現させたり、特定の遺伝子の機能を抑制したり、あるいは細胞の性質を改変したりすることにあります。細菌への遺伝子導入である「形質転換」や、ウイルスを用いる「形質導入」とは区別されることがありますが、広義には遺伝子導入技術の一部として捉えられます。細胞の遺伝子発現や機能解析、タンパク質生産、遺伝子治療、再生医療といった応用分野において不可欠な基盤技術です。

トランスフェクション技術は、その導入メカニズムによって大きく物理的方法、化学的方法、そして生物学的方法(ウイルスベクターを用いる形質導入を含む広義の遺伝子導入)に分類されます。物理的方法としては、細胞に短時間の高電圧パルスを印加し細胞膜に一時的な孔を開けるエレクトロポレーション法が代表的です。これは幅広い細胞種に適用可能で効率が高い一方で、細胞へのダメージが課題となることもあります。微細なガラス針で直接核酸を注入するマイクロインジェクション法は、高い導入効率と精密な制御が可能ですが、処理できる細胞数が限られます。DNAを微粒子に付着させ高圧ガスで打ち込むジーンガン法は、特に植物細胞や組織への導入に適しています。化学的方法では、核酸と複合体を形成させ、細胞膜を通過させる方法が一般的です。代表的なものに、カチオン性脂質を用いて核酸とリポソームを形成させ、細胞膜との融合により核酸を細胞内に取り込ませるリポフェクション法があります。これは比較的穏やかな条件で多くの細胞種に適用でき、操作も簡便ですが、導入効率や細胞毒性は使用する試薬や細胞種によって大きく異なります。また、リン酸カルシウム沈殿法は、核酸とリン酸カルシウムの複合体を形成させ、細胞がこれをエンドサイトーシスによって取り込むことを利用します。歴史のある手法で比較的安価ですが、効率が不安定で細胞毒性も問題となることがあります。さらに、カチオン性ポリマー(例:ポリエチレンイミン, PEI)を用いて核酸と複合体を形成させ、細胞内に導入する方法も広く用いられています。これらはリポフェクションと同様に操作が簡便で、比較的高い導入効率を示すことがありますが、細胞毒性や導入効率はポリマーの種類や分子量に依存します。

これらのトランスフェクション技術は、それぞれに利点と欠点があり、目的とする細胞種、導入する核酸の種類(DNA、RNA、siRNAなど)、そして実験の目的に応じて最適な方法が選択されます。例えば、初代培養細胞や幹細胞のようなデリケートな細胞には、細胞毒性の低いリポフェクションや特定の物理的方法が選ばれることが多いです。一方、安定した遺伝子導入株の作製には、効率が高く、比較的長期的な発現が期待できるウイルスベクターを用いた形質導入が検討されることもあります。技術の進歩により、より効率的で細胞毒性の低い、あるいは特定の細胞種に特化した新しいトランスフェクション試薬やデバイスが日々開発されています。