送配電機器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

送配電機器市場レポートは、機器タイプ(変圧器、スイッチギア、電力ケーブル、その他)、電圧レベル(高電圧、超高電圧、その他)、設置タイプ(新規設置、改修・交換)、エンドユーザー(電力会社、産業、商業、住宅)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

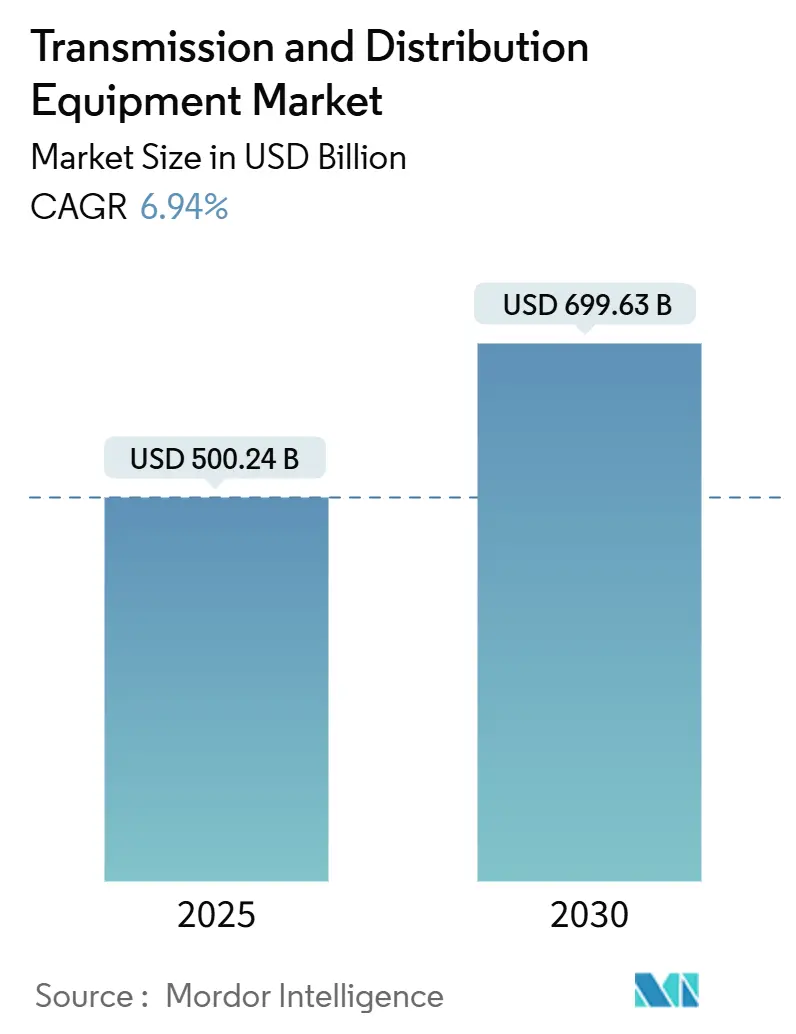

送配電設備市場は、2025年には5,000億2,400万米ドルと推定され、2030年までに6,996億3,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.94%で成長すると予測されています。この成長は、北米と欧州におけるグリッド近代化の義務化、アジアにおける大規模な超高電圧(UHV)送電網の構築、データセンターやグリーン水素施設からの需要急増に起因しています。機器タイプ別ではパワーケーブルが最大のシェアを占めており、再生可能エネルギーの急速な統合がこれを後押ししています。エンドユーザー別では、老朽化した資産のアップグレードと新たな負荷への対応のため、電力会社が主要な購入者であり続けています。

一方で、電磁鋼板や銅のサプライチェーンにおける圧力、OECD諸国における許認可プロセスの長期化が短期的な課題となっています。しかし、デジタル変電所やSF6フリー開閉装置への移行は、市場リーダーにとって新たな収益源を開拓しています。

主要なレポートのポイント

* 機器タイプ別: 2024年にはパワーケーブルが送配電設備市場シェアの25%を占め、SF6フリー開閉装置は2030年までにCAGR 8%で成長すると予測されています。

* 電圧レベル別: 2024年には高電圧(35-220 kV)クラスが収益シェアの43%を占めましたが、超高電圧セグメントは2030年までに最速のCAGR 10%で成長する見込みです。

* 設置タイプ別: 2024年にはアップグレードおよび交換プロジェクトが送配電設備市場規模の58.5%を占め、新規グリーンフィールド建設は2025年から2030年の間にCAGR 8.29%で拡大すると予測されています。

* エンドユーザー別: 2024年には電力会社が送配電設備市場規模の53.5%を占め、2030年までにCAGR 7.8%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が送配電設備市場の46%を占め、世界で最も速いCAGR 8.3%で成長しています。

世界の送配電設備市場のトレンドと洞察

市場の推進要因(Drivers)

1. 北米および欧州におけるグリッド近代化の義務化の加速:

米国の電力会社は、信頼性向上と再生可能エネルギー統合のために、2023年から2026年の間に1,210億米ドルの送電網アップグレードを計画しています。34億6,000万米ドルのグリッドレジリエンスプログラムのような官民連携の資金調達は、先進導体、動的線路定格、電力潮流制御装置に資本を投入し、新規送電線建設費のわずかな費用で容量を20-40%向上させます。欧州も同様に、センサー対応送電線、シンクロフェーザネットワーク、サイバーセキュリティ対応制御センターを含む多年度支出計画を承認しており、これらは直接的な設備注文だけでなく、長寿命のアップグレードパスを提供するデジタル対応設計の採用を加速させています。

2. アジアにおける超高電圧(UHV)送電線の拡大:

中国の国家電網戦略は、西部の再生可能エネルギーを東部に送電するための±800 kV DCおよび1,000 kV AC回廊に依存しています。国家電網公司だけでも、2025年までにUHV事業に5,000億人民元(700億米ドル)を投じ、送電損失を抑制しながら大容量を追加する計画です。インドも同様に、ラジャスタン州とグジャラート州の太陽光発電ハブを産業地帯に接続する765 kV幹線ルートを建設しています。これらのメガプロジェクトの規模は、極端な電圧に対応する変圧器、ブッシング、リアクトル、複合碍子の需要を促進し、国内OEMの生産拡大とグローバルサプライヤーの現地生産化を促しています。

3. デジタル変電所およびSF6フリー開閉装置への電力会社の設備投資のシフト:

デジタル変電所は、アナログ信号を光ファイバーリンク、リモートIED、標準化された通信プロトコルに置き換え、物理的なフットプリントを最大30%削減し、リアルタイムの資産分析を可能にします。欧州での初期導入事例では、予知保全や停電復旧時間の短縮によるOPEX削減が報告されています。並行して、環境規制により最も強力な温室効果ガスの一つであるSF6ガスの段階的廃止が進み、OEMは真空ベースまたはクリーンエア絶縁開閉装置の商業化を進めています。シーメンスは2025年にダボスで8DAB 24 blue GISを稼働させ、高山条件下での気候中立性能を実証しました。

4. 大規模産業負荷(グリーン水素、データセンター)の電化:

特に北バージニア、ダブリン、シンガポールなどのデータセンタークラスターは、都市部の負荷に匹敵する数ギガワット級の接続を必要とします。米国の予測では、データセンターが2030年までに全国の電力需要の8-12%を供給する可能性があり、堅牢な準送電網と大容量フィーダーの必要性が高まっています。水素電解槽施設も同様の急増を伴い、多くの場合、迅速な開発サイクルが必要となるため、電力会社は柔軟な相互接続スキーム、同期調相機、STATCOM(静止型無効電力補償装置)による電圧安定化を求められます。

5. 中所得経済圏(ASEAN、アフリカ)における急速な都市電化:

東南アジアやアフリカ諸国では、経済成長と人口増加に伴い、都市部での電力需要が急速に拡大しています。これにより、新たな送配電インフラの整備が急務となっており、市場成長に貢献しています。

6. 40年以上経過した旧式油入変圧器の交換サイクル:

北米や欧州では、1970年代以前に設置された多くの油入変圧器が耐用年数を迎え、交換時期に差し掛かっています。これにより、新たな高効率変圧器への需要が高まっています。

市場の抑制要因(Restraints)

1. 電磁鋼板および銅の価格変動:

銅と方向性電磁鋼板(GOES)の価格の急激な変動は、変圧器とケーブルのコストベースを上昇させ、製鉄所が四半期ごとに契約価格を見直すため、リードタイムを長期化させます。米国のGOES供給は需要のわずか5分の1しか満たしておらず、輸入への依存が関税変動や物流の混乱に電力会社を晒しています。OEMの受注残は長期化し、一部の電力会社はスロットを確保するために数年先の予備ユニットを事前注文しています。

2. OECD市場における新規送電回廊の許認可に要する期間の長期化:

米国および欧州の一部では、複数機関による審査、公開協議、土地利用訴訟により、新規送電線の承認に5~10年かかることがあり、これは建設期間をはるかに超えています。その結果、接続を待つ再生可能エネルギープロジェクトの列が長くなっています。政策立案者は、ボトルネックを解消するために、地域レベルの計画、高速道路沿いの迅速なルート、余剰相互接続権などの実験を行っていますが、許認可は依然として建設の構造的な足かせとなっています。

3. 新興経済圏における料金凍結による電力会社のキャッシュフロー遅延:

アジア、アフリカ、ラテンアメリカなどの新興経済圏では、政府による料金凍結や補助金政策により、電力会社のキャッシュフローが遅延することがあります。これにより、送配電設備への投資が抑制される可能性があります。

4. 高電圧フィールドサービスにおける熟練労働者不足:

世界的に、高電圧設備の設置、保守、修理を行う熟練した技術者の不足が深刻化しています。これは、プロジェクトの遅延や運用コストの増加につながる可能性があります。

セグメント分析

1. 機器タイプ別: パワーケーブルがリードを強化し、デジタルコンポーネントが拡大

パワーケーブルセグメントは2024年に送配電設備市場の25%を占め、2030年までにCAGR 8%で成長すると予測されています。これは、大規模な洋上風力発電接続、都市中心部のトンネルプロジェクト、PVクラスター内フィーダーを反映しています。同時期に、変圧器は容量のボトルネックに直面していますが、新しいコア材料とオンライン監視システムが製造上の制約を徐々に緩和しています。開閉装置はコンパクトなガス絶縁型レイアウトに移行しており、OEMのロードマップでは欧州の気候基準を満たすSF6フリーのバリアントが優先されています。

高密度メガシティにおける地中化プログラムの強化や、長距離のHVACおよびHVDC海底ケーブルの敷設は、大容量XLPEケーブルや超電導ケーブルを推進しています。電力会社が分散型温度センシング用の光ファイバー埋め込みケーブルの耐用年数メリットを定量化するにつれて、部分放電センサーやIoTジョイントエンクロージャなどのデジタルアクセサリーが注目を集めています。タワー、避雷器、コンデンサ、レギュレータ、分路リアクトルなどの残りのポートフォリオも同様のデジタル化カーブをたどり、将来の自己修復型グリッドをサポートするためにエッジコンピューティングとサイバーセキュリティ層を組み込んでいます。

2. 電圧レベル別: UHV回廊が大量送電を再定義

高電圧機器(35~220 kV)は2024年に送配電設備市場規模の43%を占め、ほとんどの国で地域基幹網を支えています。しかし、中国、インド、サウジアラビアが複数の低電圧ループよりも長距離回廊を選択するため、800 kVを超える超高電圧ハードウェアは2030年までに最速のCAGR 10%を記録するでしょう。電力計画担当者は、用地需要の30~40%削減と送電損失の低減を決定的な利点として挙げています。

UHVの重要性が高まるにつれて、特高電圧(220~765 kV)送電線は、国境を越える連系線や大量の再生可能エネルギー送電にとって依然として重要です。中電圧レベルは、故障をミリ秒単位で隔離するソリッドステート再閉路器や区分開閉器によって近代化され、信頼性指標を向上させています。配電網の末端では、低電圧機器が双方向電力潮流に対応するように進化しており、V2G充電、屋上PV出力、メーター裏の蓄電をホストしています。

3. 設置タイプ別: アップグレードが優勢だが、グリーンフィールド建設が加速

アップグレードおよび交換プログラムは、2024年に送配電設備市場規模の58.5%を占めました。これは、電力会社が1970年代に遡る耐用年数末期の開閉装置や木製電柱を交換したためです。LiDARパトロールやデジタルツインモデルに支えられた状態基準保全体制は、資産の重要度を評価し、設備投資を正当化するのに役立っています。性能ベースの料金設定などの資金調達メカニズムは、信頼性向上改修に予算をさらに傾けています。

新規建設プロジェクトはCAGR 8.29%で増加すると予測されており、欧州の洋上風力発電接続、米国の平原における地域間HVDC回廊、ASEAN全体の多目的電力幹線計画をサポートしています。開発者は、送電線、変電所、無効電力資産をバンドルするターンキーEPC契約をますます多く発注しており、OEMからのパッケージソリューションの需要を統合しています。プレハブ変電所や誘導タワーベースなどの迅速な実行方法は、展開サイクルを短縮し、回路キロメートルあたりの総設置コストを削減しています。

4. エンドユーザー別: 電力会社が需要を牽引し、産業負荷が多様化

電力会社は2024年に送配電設備市場シェアの53.5%を維持し、輸送と暖房の電化がピーク負荷を加速させるため、CAGR 7.8%で拡大するでしょう。送電系統運用者は、同期調相機、FACTSデバイス、広域監視を組み込んだ多年度ネットワーク開発計画を主導しています。配電会社は同時に、屋上PVの変動性を管理するためにフィーダー自動化と負荷開閉器をアップグレードしています。

石油・ガス、金属、化学などの産業消費者は、専用変電所、柔軟な連系線、高調波フィルターを必要とする電化経路を採用しています。データセンター事業者は、200~400 MWブロックの電力について電力会社と直接交渉し、厳格な電圧ステップ基準を満たすためにオンサイトの静止型無効電力補償装置に投資しています。商業施設や医療施設は、マイクログリッドやグリッド形成インバーターを導入し、迅速な設置のために設計された中電圧GISやモジュラー変電所のニッチな需要を牽引しています。

地域分析

* アジア太平洋地域: 2024年には送配電設備市場の46%を占め、継続的なUHV展開と急速に増加する都市電力需要に牽引され、CAGR 8.3%で成長し、世界をリードしています。中国の数ギガワット級の北西から東への送電線稼働は、コンデンサ、複合碍子、1,000 kV遮断器の設備注文を支えています。インドは765 kVネットワークとハイブリッドSTATCOMシステムを拡張し、太陽光発電回廊を安定させています。有利な製造インセンティブは、パワーケーブルや配電変圧器の現地生産をさらに促進しています。

* 北米: 第2位に位置し、近代化と回復力に焦点を当てています。電力会社は、老朽化した138 kVおよび230 kV送電線を先進導体に交換し、山火事やハリケーンのリスクを管理するために再導体化を行っています。この地域では、動的線路定格やモジュラーSVC-Liteユニットなどのグリッド強化技術の迅速な導入も進んでおり、性能ベースの規制枠組みと整合しています。

* 欧州: 脱炭素化目標に向けて投資を集中しており、北海およびバルト海の洋上風力発電ハブを接続する海底HVDCリンクを優先しています。各国のプログラムは、電力会社に気候中立な開閉装置の採用を奨励しており、ドイツとフランスのデジタルハブパイロットは、サイバーセキュリティ対応の変電所設計を実証しています。配電レベルでは、EVの普及が変圧器の増強と低電圧フィーダー監視を促進しています。

* 中東およびアフリカ地域: 余剰太陽光発電の取引と信頼性向上を目的とした連系線を追求しています。湾岸協力会議(GCC)諸国は400 kVループを拡張し、南アフリカは再生可能エネルギーを統合するために765 kVの拡張を実施しています。西アフリカの新興経済圏では、地方電化のタイムラインを短縮するために、モジュラー型コンテナ式変電所を採用しています。

* 南米: 水力資源と新たな太陽光発電盆地を開拓する送電回廊を推進しています。ブラジルの国家入札モデルは、長距離の500 kV ACおよび±800 kV DCのコンセッションを付与し、リアクトルやHVDCバルブの需要を刺激しています。アルゼンチン、チリ、コロンビアは、混雑を緩和し、再生可能エネルギー目標を達成するためにグリッド強化に注力しています。

競争環境

送配電設備市場は中程度の集中度を示しており、ABB、シーメンス・エナジー、シュナイダーエレクトリック、日立エナジー、GEベルノバが合わせて約40~45%のシェアを占めています。これらのリーダー企業は、グローバルな製造規模を拡大し、デジタルツインに投資し、SF6フリーのポートフォリオを拡充しています。最近の提携としては、日立エナジーによる先進的なパワーエレクトロニクス能力を持つeks Energyの買収や、シーメンス・エナジーが2025年にスコットランドでHVDC契約を獲得したことが挙げられ、システムレベルのソリューションへの統合が進んでいることを示しています。

三菱電機、現代電機、LSエレクトリックなどのティア2企業は、中電圧GIS、パッドマウント変圧器、柔軟な配電自動化により地域的なギャップを埋めています。インドのCG Powerや韓国のHyosung Heavy Industriesなどの地域スペシャリストは、国内コンテンツ規制や短納期プロジェクトを活用して市場のニッチを獲得しています。ソフトウェアプロバイダーは、負荷予測AIやエッジ分析プラットフォームを統合し、OEMがハードウェアとサブスクリプションサービスをバンドルできるようにしています。

競争はますますサプライチェーンの回復力に焦点を当てています。コア材料の納期延長は、電力会社が垂直統合された電磁鋼板や現地でのコイル巻線を持つベンダーを優遇する傾向を強めています。積層造形導体やソリッドステート遮断器技術の初期参入企業は、将来の性能ベースの調達に向けて有利な立場を築いています。かつては周辺的だったサイバーセキュリティは、現在では差別化要因として機能しており、LSエレクトリックはIEC 62443の脅威に対して強化された開閉装置をリリースしています。

主要プレイヤー

* ABB Ltd.

* Siemens Energy AG

* Schneider Electric SE

* Mitsubishi Electric Corp.

* Eaton Corp. plc

最近の業界動向

* 2025年5月: 日立エナジーは、特に再生可能エネルギー統合におけるデジタルグリッド能力を強化するため、eks Energyを買収しました。

* 2025年4月: シーメンス・エナジーは、スコットランドの洋上風力発電所を本土グリッドに接続するHVDC変換所の契約を獲得しました。

* 2025年3月: ABBは、二次配電網向けのデジタル開閉装置「ABB Ability」を発表し、リアルタイム監視を強化しました。

* 2025年2月: シュナイダーエレクトリックは、予知保全と最適化のためのAI対応「EcoStruxure Grid」プラットフォームを発表しました。

本レポートは、世界の送配電(T&D)設備市場の詳細な分析を提供しています。発電所から最終供給地点までの電力輸送に使用される、高・中・低電圧の新規ハードウェア全般を対象としています。

市場定義と調査範囲

調査対象製品には、電力用・配電用変圧器、開閉装置(ガス絶縁、空気絶縁など)、電力ケーブル(送電用、配電用)、送電鉄塔、電圧調整器、碍子、コンデンサ、分路リアクトルなどが含まれ、電力会社、産業、商業ネットワーク全体に設置されるものが対象です。再生設備、改修・レンタル機器、スタンドアロンのグリッドソフトウェアプラットフォームは範囲外とされています。

市場規模と成長予測

送配電設備市場は、2025年に5,002.4億米ドルと評価され、2030年までに6,996.3億米ドルに達すると予測されています。設備タイプ別では、再生可能エネルギー統合回廊への強い需要に支えられ、電力ケーブルが2024年に25~30%のシェアを占め主導しています。電圧レベル別では、800kVを超える超高電圧(UHV)設備が、中国やインドにおける送電損失の最小化と長距離送電の実現により、年平均成長率(CAGR)9.5~10.5%で最も急速に成長すると見込まれます。地域別では、アジア太平洋地域が大規模なUHV投資と新興経済圏での電化拡大により、8~8.5%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

主な推進要因は、北米・欧州での送電網近代化の加速、アジアでのUHV送電線の拡大、デジタル変電所およびSF6フリー開閉装置への電力会社の設備投資シフトです。また、グリーン水素やデータセンターなどの大規模産業負荷の電化、ASEAN・アフリカなど中所得経済圏での急速な都市電化、40年以上経過した旧式油入変圧器の交換サイクルも市場を牽引しています。

市場の阻害要因

市場の阻害要因としては、電線用鋼材・銅の価格変動、OECD市場における新規送電回廊の許認可に長時間を要すること、新興経済圏での料金凍結による電力会社のキャッシュフロー遅延、高電圧現場サービスにおける熟練労働者不足が挙げられます。

主要なセグメンテーション

本レポートでは、市場を設備タイプ別(変圧器、開閉装置、電力ケーブル、送電鉄塔、電圧調整器、碍子、コンデンサ、分路リアクトルなど)、電圧レベル別(低電圧から極超高電圧まで)、設置タイプ別(新規建設、アップグレード・交換)、エンドユーザー別(電力会社、産業、商業、住宅)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分類し分析しています。

競争環境

市場の競争環境では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供されます。主要企業には、ABB、Siemens Energy、Schneider Electric、Mitsubishi Electric、Hitachi Energy、GE Vernovaなどが含まれ、各社のプロファイルが記述されています。

調査方法論

調査は、グリッド運用者やOEMへのインタビューを含む一次調査と、IEA、EIA、世界銀行などの公開データセットや企業財務報告書を活用したデスク調査を組み合わせて実施されています。市場規模の算出と予測は、国家予算や設備追加量、銅価格、再生可能エネルギー接続キューなどのインプットを用いたトップダウンアプローチと、サプライヤー出荷データや電力会社の入札データによるボトムアップチェックを組み合わせた多変量回帰分析により行われます。

Mordor Intelligenceの信頼性

Mordor Intelligenceの市場推定は、厳格なスコープ定義、年次更新、二重検証により高い信頼性を持つとされています。他の調査機関が低電圧配電資産の除外、アフターマーケット交換やインフレ調整後のASPの考慮不足、通貨換算の違いなどにより推定値に乖離が生じるのに対し、Mordor Intelligenceは透明性の高い物理的要因に基づき、専門家との継続的な対話を通じて検証することで、バランスの取れた追跡可能なベースラインを提供しています。

市場の機会と将来展望

環境規制の厳格化は、SF6フリーの真空およびクリーンエア開閉装置への移行を促進し、デジタル変電所の導入を加速させ、新たな収益源を生み出しています。また、電力会社はサプライチェーンの遅延リスク軽減のため、主要変圧器を数年前に事前発注し、現地調達が可能なOEMを優先する戦略をとっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおける送電網近代化義務の加速

- 4.2.2 アジアにおける超高電圧(UHV)送電線の拡張

- 4.2.3 デジタル変電所およびSF?-フリー開閉装置への公益事業の設備投資シフト

- 4.2.4 大規模産業負荷(グリーン水素、データセンター)の電化

- 4.2.5 中所得経済圏(ASEAN、アフリカ)における急速な都市電化

- 4.2.6 従来の油入変圧器(?40年以上経過)の交換サイクル

-

4.3 市場の阻害要因

- 4.3.1 電機用鋼材および銅の価格変動

- 4.3.2 OECD市場における新規送電回廊の許認可の長期化

- 4.3.3 新興経済圏における料金凍結による公益事業のキャッシュフローの遅延

- 4.3.4 高電圧現場サービスにおける熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 最近の傾向と発展

- 4.8 投資分析

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 機器タイプ別

- 5.1.1 変圧器

- 5.1.1.1 電力用変圧器 (72.5 kV超)

- 5.1.1.2 配電用変圧器 (72.5 kV未満)

- 5.1.2 開閉装置

- 5.1.2.1 ガス絶縁開閉装置 (GIS)

- 5.1.2.2 気中絶縁開閉装置 (AIS)

- 5.1.2.3 その他の開閉装置

- 5.1.3 電力ケーブル

- 5.1.3.1 送電ケーブル

- 5.1.3.2 配電ケーブル

- 5.1.4 送電鉄塔

- 5.1.4.1 鉄塔

- 5.1.4.2 電柱

- 5.1.5 電圧調整器

- 5.1.6 碍子

- 5.1.7 コンデンサ

- 5.1.8 分路リアクトル

- 5.1.9 その他の機器タイプ

-

5.2 電圧レベル別

- 5.2.1 低電圧 (1 kV未満)

- 5.2.2 中電圧 (1~35 kV)

- 5.2.3 高電圧 (35~220 kV)

- 5.2.4 超高電圧 (220~765 kV)

- 5.2.5 極超高電圧 (800 kV超)

-

5.3 設置タイプ別

- 5.3.1 新規建設/グリーンフィールド

- 5.3.2 アップグレードおよび交換

-

5.4 エンドユーザー別

- 5.4.1 電力会社 (送電系統運用者、配電会社、再生可能エネルギー発電所所有者、IPP)

- 5.4.2 産業用 (石油・ガス、金属・鉱業、石油化学)

- 5.4.3 商業用

- 5.4.4 住宅用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 北欧諸国

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens Energy AG

- 6.4.3 Schneider Electric SE

- 6.4.4 三菱電機株式会社

- 6.4.5 Eaton Corporation plc

- 6.4.6 Hitachi Energy Ltd.

- 6.4.7 GE Vernova

- 6.4.8 東芝エネルギーシステムズ&ソリューション

- 6.4.9 Hyundai Electric & Energy Systems

- 6.4.10 LS Electric Co., Ltd.

- 6.4.11 Hyosung Heavy Industries

- 6.4.12 CG Power & Industrial Solutions

- 6.4.13 富士電機株式会社

- 6.4.14 Powell Industries

- 6.4.15 明電舎

- 6.4.16 NARI Technology

- 6.4.17 Bharat Heavy Electricals Ltd.

- 6.4.18 WEG SA

- 6.4.19 Arteche Group

- 6.4.20 Ormazabal

- 6.4.21 Trench Group

- 6.4.22 NOJA Power

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

送配電機器とは、発電所で生み出された電力を、変電所や送電線を介して遠隔地の需要家まで効率的かつ安定的に供給するために不可欠な設備群の総称でございます。これらの機器は、電圧の変換、電流の制御、電力系統の保護、そして電力の流れの監視・管理といった多岐にわたる役割を担っており、現代社会の電力インフラを支える基盤技術と言えます。電力の安定供給は社会活動や経済活動の根幹を成すため、送配電機器の性能や信頼性は極めて重要でございます。

送配電機器は、その機能や設置場所によって多種多様な種類に分類されます。主なものとしては、まず電圧を変換する「変圧器」が挙げられます。発電所で発電された高電圧の電力を送電に適した電圧に昇圧したり、需要家が利用できる電圧に降圧したりする役割を担います。次に、電力系統の開閉や事故時の電流遮断を行う「開閉器」がございます。これには、通常時の電流を遮断する「遮断器」や、無負荷時に回路を開閉する「断路器」などが含まれます。また、電力を運ぶ「送電線」や「配電線」も重要な要素であり、これらを支持し、電線と鉄塔・電柱との絶縁を保つ「がいし」も欠かせません。雷などの異常電圧から機器を保護する「避雷器」や、電力系統の異常を検知して迅速に事故箇所を切り離す「保護継電器」も、系統の安定運用と安全確保のために不可欠な機器でございます。配電網においては、電柱に設置される「柱上変圧器」や、需要家の電力使用量を計測する「スマートメーター」なども重要な配電機器として機能しております。

これらの送配電機器は、発電所から最終的な需要家までの電力供給経路のあらゆる段階で利用されます。具体的には、発電所で発電された電力を高電圧に昇圧し、長距離の送電線を通じて都市部や工場地帯へ送る際に使用されます。その後、変電所で段階的に電圧を降下させ、配電網を通じて各家庭やビル、工場へと電力を供給する過程で、配電用変圧器や開閉器が用いられます。また、電力系統に異常が発生した際には、保護継電器が異常を検知し、遮断器が迅速に回路を遮断することで、事故の拡大を防ぎ、他の健全な系統への影響を最小限に抑えます。近年では、再生可能エネルギーの導入拡大に伴い、太陽光発電や風力発電といった分散型電源を電力系統に安定的に連系させるための機器や、電力の流れを最適化し、需給バランスを調整するためのスマートグリッド関連機器の重要性が増しております。

送配電機器の進化は、様々な関連技術の発展と密接に結びついております。特に注目されるのは「スマートグリッド技術」で、IoT、AI、ビッグデータ解析などを活用し、電力系統全体の監視、制御、最適化を図るものです。これにより、電力の需給バランスをリアルタイムで調整し、再生可能エネルギーの変動性に対応しながら、電力系統の安定性と効率性を高めることが可能となります。また、長距離・大容量送電や異なる電力系統間の連系に有効な「高電圧直流送電(HVDC)技術」も、その適用範囲を広げております。再生可能エネルギーの導入拡大に伴い、「蓄電池システム(BESS)」や「バーチャルパワープラント(VPP)」といった、電力貯蔵や分散型電源を統合的に制御する技術も、送配電機器と連携して系統安定化に貢献しています。さらに、電力インフラのデジタル化が進む中で、「サイバーセキュリティ技術」は、制御システムの保護やデータ漏洩防止のために不可欠な要素となっております。

送配電機器の市場は、世界的な電力需要の増加、特に新興国における経済成長と都市化の進展を背景に拡大傾向にあります。先進国においては、老朽化した電力インフラの更新需要や、脱炭素社会実現に向けた再生可能エネルギーの大量導入に伴う系統増強・安定化投資が市場を牽引しています。電気自動車(EV)の普及も、充電インフラ整備のための配電機器需要を創出しています。一方で、市場はいくつかの課題にも直面しております。大規模な設備投資が必要となるため、資金調達が課題となることがあります。また、スマートグリッド化の進展は、サイバー攻撃のリスクを高める可能性があり、強固なセキュリティ対策が求められます。熟練技術者の不足や、自然災害に対する電力系統のレジリエンス(強靭性)向上も、喫緊の課題として認識されております。

将来に向けて、送配電機器はさらなる進化を遂げることが期待されています。最も大きなトレンドは「デジタル化とスマート化の加速」です。AIやIoT技術を駆使した予知保全や最適運用により、機器の故障を未然に防ぎ、電力系統全体の効率性を飛躍的に向上させることが可能になります。また、「再生可能エネルギーの最大限の活用」は、脱炭素社会実現の鍵であり、VPPやマイクログリッドの普及、蓄電池やEVとの連携強化を通じて、変動性の高い再生可能エネルギーを安定的に系統に統合する技術がさらに発展するでしょう。自然災害やサイバー攻撃に対する「電力系統の強靭化・レジリエンス向上」も引き続き重要なテーマであり、より堅牢で自己回復能力の高いシステムの構築が進められます。長距離・大容量送電や国際連系における「直流送電の普及」も進み、電力融通の効率化に貢献します。さらに、新素材や超電導技術などの導入により、機器の小型化、高効率化、環境負荷低減が図られ、持続可能な電力インフラの構築に寄与していくことでしょう。送配電機器は、グリーン・トランスフォーメーション(GX)を推進し、持続可能な社会を築く上で不可欠な基盤技術として、その重要性を一層高めていくと考えられます。