二輪車市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

二輪車市場レポートは、車両タイプ(オートバイとスクーター)、推進方式(内燃機関車とバッテリー電気自動車)、エンジン排気量(内燃機関車)と出力(電気自動車)、価格帯(1,000米ドル以下とそれ以上)、エンドユーザー(B2CとB2B)、販売チャネル(オンラインとオフライン)、および地域別に区分されます。市場予測は、金額(米ドル)と数量(台数)の両方で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二輪車市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、二輪車市場の規模とシェアに関する分析であり、2026年から2031年までの成長トレンドと予測を提供しています。市場は、車両タイプ(オートバイ、スクーター)、推進方式(内燃機関、バッテリー式電気)、エンジン排気量(内燃機関、電気)、価格帯、エンドユーザー(B2C、B2B)、販売チャネル(オンライン、オフライン)、および地域別にセグメント化されています。市場予測は、金額(米ドル)と数量(台数)の両方で提供されています。

市場概要

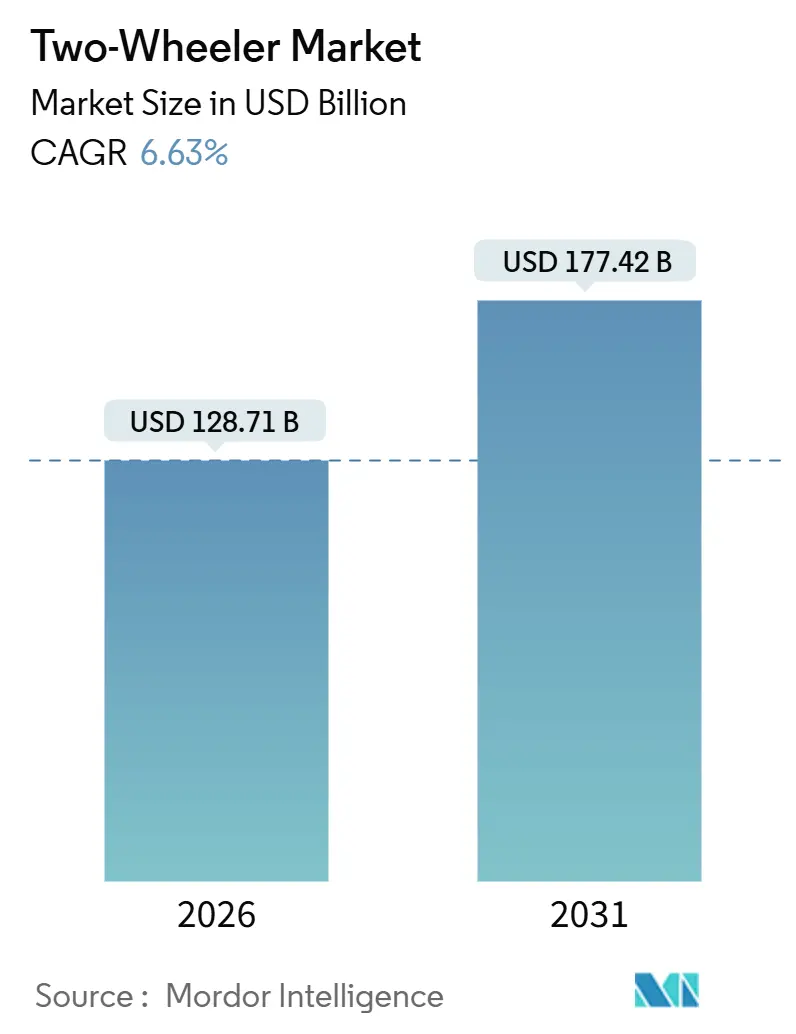

調査期間は2019年から2031年までです。二輪車市場規模は、2026年には1,287.1億米ドルと推定され、2031年には1,774.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

都市部の交通渋滞、駐車スペースの不足、ラストマイル配送量の増加により、通勤者やフリート事業者は、所有コストと移動時間の両方を削減できる小型車両へと移行しています。アジア太平洋地域は、コスト競争力のある製造、現地調達規則、急速な電化によりリーダーシップを維持しています。一方、ヨーロッパは厳格なユーロ5排出ガス規制を通じて技術アップグレードを推進しています。バッテリー化学の革新がパックコストを圧縮し、電気モデルとガソリンモデルの価格差を縮め、新規購入者の対象層を拡大しています。競争は激しく、単一のブランドがすべての主要地域で二桁のシェアを占めることはなく、継続的な製品刷新、モジュラープラットフォームの共有、サプライチェーンの戦略的現地化が奨励されています。

主要なレポートのポイント(2025年実績および2031年までのCAGR)

* 車両タイプ別: オートバイが2025年に二輪車市場シェアの64.16%を占めましたが、スクーターは2031年までに6.66%のCAGRで成長すると予測されています。

* 推進方式別: 内燃機関(ICE)が2025年の世界車両の73.47%を占めましたが、バッテリー式電気モデルは2031年までに6.73%のCAGRで上昇すると予測されています。

* エンジン排気量別: 110cc未満のオートバイが2025年に46.51%の販売量を占めましたが、126~150ccの区分は2031年までに6.75%のCAGRで成長すると予測されています。

* 価格帯別: 1,000米ドル以下の価格帯が2025年の販売の53.36%を占めましたが、5,000米ドルを超えるモデルは2031年までに6.79%のCAGRで成長すると予測されています。

* エンドユーザー別: B2C(個人消費者向け)購入が2025年に販売量の76.16%を占めましたが、B2B(企業向け)チャネルは2031年までに6.69%のCAGRで拡大すると予測されています。

* 販売チャネル別: オフライン販売店が2025年に取引の83.27%を占めましたが、オンラインのD2C(消費者直販)販売は2031年までに6.77%のCAGRで上昇すると予測されています。

* 地域別: アジア太平洋地域が2025年に市場価値の38.16%を占め、2031年までに6.71%のCAGRで最も急速な地域成長を遂げると予測されています。

世界の二輪車市場のトレンドと洞察

成長要因

* バッテリーおよびナトリウムイオン電池コストの低下による電動二輪車の普及加速(CAGRへの影響:+1.5%): ナトリウムイオン電池の商業生産におけるエネルギー密度の向上とコスト削減が顕著です。これにより、購入プレミアムの課題が解消され、中国メーカーは非常に手頃な価格のスクーターを導入しています。国際エネルギー機関(IEA)は、カソード化学の進歩により、さらなるコスト削減を予測しています。ナトリウムイオン電池の熱安定性向上も、火災安全への懸念を軽減しています。

* ギグエコノミー配送フリートの成長(CAGRへの影響:+1.3%): 食品配送や小包プラットフォームは、1マイルあたりの費用を削減し、ゼロエミッションゾーンに準拠するため、電動二輪車フリートを拡大しています。インドの事業者は、バッテリー交換可能なスクーターを数十万台運用し、燃料費の削減を実証しています。ブラジルや東南アジアのフリートも同様のモデルを採用し、ドライバーの収入を最大化しています。

* 急速な都市部の交通渋滞と二輪車へのシフト(CAGRへの影響:+1.2%): ジャカルタ、サンパウロ、ムンバイ、メキシコシティなどの中心業務地区では、四輪車に対する規制が強化されており、二輪車は対象外です。アジアやラテンアメリカの多くの都市で月額200米ドルを超える駐車料金も、通勤者が小型車両を選択するインセンティブとなっています。政策インセンティブは、110ccの通勤用バイクや1.5kWの電動スクーターへの新規購入者を誘導しています。

* OEMによるミッドプレミアム125-150ccおよび3-5kWモデルへの転換(CAGRへの影響:+0.9%): メーカーは、100cc未満のラインから、より高い粗利益をもたらす125-150ccのオートバイや3-5kWのスクーターへと開発資金をシフトしています。インドでは、新しい125ccモデルが発売後1年以内にセグメントの約5分の1を占めました。ハイブリッド形式や4-5kWの電動モデルも、都市部の加速目標に合致しています。

* ASEANの現地化義務(CAGRへの影響:+0.7%): ASEAN諸国では、国内コンテンツ40%の要件が課されており、現地生産を促進しています。

* 組み込み型コネクティビティとOTAアップグレードの収益化(CAGRへの影響:+0.5%): アジア太平洋とヨーロッパを中心に、コネクテッド機能や無線(OTA)アップデートによる収益化が進んでいます。

抑制要因

* 中国とインドにおける補助金の撤回(CAGRへの影響:-0.8%): 中国は2025年末に電動二輪車への国家インセンティブを終了し、インドもFAME-IIIの下で支援を削減しました。これにより、特に1,000米ドル以下の薄利なセグメントで、財政支援への依存が露呈しました。販売台数は一時的に減少しましたが、バッテリー交換ネットワークが充実した都市では徐々に回復しています。

* 重要なバッテリー鉱物のサプライチェーンの変動(CAGRへの影響:-0.6%): リチウム、コバルト、ニッケルなどの価格変動が激しく、バッテリーパックコストの最大4割を占めるため、小売価格に直接的な圧力がかかります。大手OEMは長期的な調達契約を結んでいますが、中小ブランドは商品サイクルに左右されやすい状況です。ナトリウムイオンやリン酸鉄リチウムへの多様化が戦略的なヘッジとなっています。

* ライダーの死亡事故に対する高い認識がプレミアムモデルの普及を抑制(CAGRへの影響:-0.4%): 世界的に、特にヘルメット着用義務や道路インフラが不十分な新興市場で顕著です。

* アフリカ農村部における販売店ネットワークの減少がアクセスを制限(CAGRへの影響:-0.3%): サブサハラアフリカ、特にナイジェリア、ケニア、タンザニアの農村部で、販売店の縮小が電動二輪車の普及を妨げています。

セグメント分析

* 車両タイプ別:スクーターは自動変速の利便性で優位に

スクーターは2025年に世界出荷量の35.84%を占め、2031年までに6.66%のCAGRで着実に増加すると予測されています。自動変速、ステップスルーフレーム、シート下収納は、ストップアンドゴーの交通を移動する通勤者にとって魅力的です。オートバイはインドやインドネシアで根強い通勤習慣により依然として大きな販売量を誇りますが、駐車スペースが毎年減少する密集した都市では相対的なシェアが低下しています。バッテリー交換可能でスマートフォン統合機能を備えた電動スクーターの導入も、スクーターへの嗜好を強めています。ヨーロッパでは、マキシスクーターが天候保護と積載スペースを提供し、年間を通じての通勤に適しています。スクーターはASEAN諸国で免許取得が容易であり、若年層の早期参入を促し、保険料も高性能オートバイより低く設定されています。フリート事業者も配送用途でのトップボックス取り付けが容易なため、スクーターを好んでいます。この勢いにより、スクーターサブセグメントは二輪車市場全体を上回り、2031年までに収益貢献度が38%を超える可能性があります。

* 推進方式別:ICEが優勢ながらバッテリー式電気が急増

内燃機関(ICE)製品は2025年に世界車両の73.47%を占めましたが、電気モデルは2031年までに6.73%のより速いCAGRで成長しています。バッテリーパック価格の低下と、中国およびインドにおける充電・交換ネットワークの充実が、総所有コストの差を縮めています。ユーロ5規制によりガソリンオートバイの価格が200~300米ドル上昇し、ヨーロッパでの初期価格差が縮小しました。都市部以外では航続距離への不安が残るため、ガソリンエンジンはツーリングや地方での使用で人気を維持しています。ハイブリッドスクーターは、追加部品が重量を増加させ、短距離通勤でのコスト削減に見合わないため、ニッチな存在です。メーカーが高速道路走行可能な3~5kWモデルを導入するにつれて、電気市場の普及率は四半期ごとに向上しています。郵便や自治体フリート向けの政府入札では、ゼロエミッション要件が指定され、電気入札者に有利に働いています。現在の政策軌道が維持されれば、バッテリー式電気モデルの二輪車市場規模は2031年までに600億米ドルを超える可能性があります。ISO 13063などの安全基準や高度な熱管理により、バッテリー関連の火災への懸念が軽減され、リスク回避型の購入者による採用がさらに促進されています。

* エンジン排気量別:中排気量モデルが牽引力を得る

126~150ccのカテゴリーは6.75%のCAGRで最高の成長を記録しており、これは大型エンジンのコストや保険負担なしに高速道路走行可能な速度を求めるライダーのニーズを反映しています。110cc未満のエントリーレベルの通勤用バイクは、特に価格に敏感な地方セグメントで46.51%の販売量リーダーシップを維持していますが、可処分所得の増加に伴いそのシェアはわずかに減少しています。ラテンアメリカ市場では、エタノール混合燃料で走行できる150~200ccのフレックス燃料モデルが好まれ、ガソリン価格の上昇に対する競争優位性となっています。350ccを超えるプレミアムエンジンは、主に北米とヨーロッパで愛好家やライフスタイルライダーをターゲットに販売されています。3~5kW定格の電動パワートレインは、150ccガソリンユニットに匹敵するトルクを提供し、クロスオーバーの関心を加速させています。中排気量オートバイには、デュアルチャンネルABSやスマートフォン接続などの最新の安全補助機能が搭載されていることが多く、知覚価値を高めています。この価格帯では、リースやサブスクリプションプログラムが保険とサービスをバンドルし、アップグレードの決定を容易にしています。126~150ccの二輪車市場規模は、新興の中間層が週末のレクリエーションにも利用できる多用途な通勤オプションを求めるにつれて拡大すると予想されています。

* 価格帯別:プレミアムセグメントが加速

5,000米ドルを超える価格帯のユニットは6.79%のCAGRで成長し、2025年から2031年にかけて最も急速に拡大する価値プールを形成しました。北米、ヨーロッパ、アジアのティア1都市の裕福な都市ライダーは、プレミアムモデルに標準装備されている差別化されたスタイリング、トラクションコントロール、コネクテッドダッシュボードに惹かれています。販売量は1,000米ドル未満に集中しており、主に大衆市場の手頃な価格を目的とした中国製電動スクーターで構成され、2025年には53.36%の市場シェアを占めています。中価格帯の1,001~1,500米ドルはインドで激しく競争されており、LEDヘッドランプやTFTクラスターが必須機能となっています。東南アジアの消費者は、憧れのブランドを持つスポーツネイキッドオートバイのために2,001~3,000米ドルの予算を費やしています。プレミアムセグメントは価格感度が限定的であるため、OEMは電化への研究開発費を相殺することができます。バッテリーコストの低下に伴い、より多くの電動モデルが3,000~5,000米ドルの価格帯に投入され、バリューモデルとプレミアムモデルの間の隔たりを埋めるでしょう。

* エンドユーザー別:B2Bフリートが電化を推進

B2B(企業向け)需要は6.69%のCAGRで拡大し、家庭向け購入よりも速いペースです。配送ネットワークは、1kmあたりのエネルギー費用を半分以下に削減し、バッテリー交換によってダウンタイムを最小限に抑えるため、電動二輪車を好んでいます。バイクタクシーサービスも同様のモデルをテストし、車両を1日12時間稼働させ、ドライバーの収入を向上させています。企業フィールドサービスフリートは導入サイクルが初期段階ですが、テレマティクスがメンテナンス予測と統合されるにつれて関心を示しています。消費者チャネルは2025年に依然として76.16%の販売量を占めており、有利な融資と南アジアにおける個人所有への文化的親和性に支えられています。フリート購入者は、大量購入価格とサービス契約を交渉し、残存価値を安定させるため、迅速な規模拡大を目指すメーカーにとって魅力的です。バッテリー交換事業者はエネルギーサブスクリプションを収益化し、推進力を継続的な収益源に変えています。保険会社は、テレマティクスが安全な運転行動を証明した場合に割引料金を提供し、フリート電化の経済性をさらに有利にしています。

* 販売チャネル別:オンラインのD2Cモデルが登場

オンライン取引は2031年までに6.77%のCAGRを記録し、eコマースへの消費者の慣れと透明な価格設定を反映しています。先駆的なブランドは、設定から玄関先への配送まで、モバイルアプリで購買プロセス全体を処理し、物理的な在庫コストを削減しています。ハイブリッドモデルは、旗艦体験センターとオンライン契約を組み合わせ、試乗の期待に応えつつ価格の透明性を維持しています。従来のOEMは、地元の販売店での引き渡し前に融資の事前承認を可能にするオムニチャネルポータルで対応し、従来のネットワークへの移行を容易にしています。オフラインのショールームは、確立されたサービスインフラと下取りの促進に支えられ、2025年に取引の83.27%を処理しました。直接的なデジタルエンゲージメントは顧客データの取得を改善し、パーソナライズされたメンテナンスリマインダーやアクセサリーのアップセルを可能にします。融資パートナーは、即時信用決定を可能にするAPIを統合し、購買サイクルを短縮しています。

地域分析

* アジア太平洋: 2025年に世界価値の38.16%を占め、2031年までに6.71%のCAGRで成長すると予測されています。中国は、補助金終了後もナトリウムイオン電池の新規投入が需要を押し上げ、多数の電気自動車を展開しています。インドでは、ギグデリバリー部門が大量の電動スクーターを導入し、充電オプションが豊富なため個人ライダーも急速に採用しています。インドネシアは、ホンダ、ヤマハ、地元企業ゲシッツによる組立工場の拡張を促すため、今世紀後半までに国内調達の相当な割合を義務付けています。日本は高齢化が国内販売に影響を与えていますが、そのメーカーは特にプレミアムミドルウェイトセグメントで堅調な輸出収益を享受しています。

* ヨーロッパ: 今年のユーロ5排出ガス規制に厳格に準拠しており、メーカーは高価な排出ガス制御ソリューションか、完全な電化への転換を迫られています。ドイツ、英国、イタリア、フランス、スペインがヨーロッパの販売の大部分を占めています。最近、ドイツではプレミアム電動スクーターがガソリン車を上回り、厳しい規制がプレミアム価格帯でも市場ダイナミクスを変化させることが示されました。次期ユーロ6規制に先立ち、イタリアのハイブリッド三輪車はすでに準拠しています。ロンドンのゼロエミッションゾーンは、トライアンフが新しいバッテリープラットフォームを導入し、今世紀後半の商業デビューを目指すきっかけとなっています。コンプライアンスコストが上昇するにつれて、小規模なヨーロッパのメーカーは統合圧力に直面しています。

* 北米: 電気自動車の登録台数は少ないですが、レクリエーションおよびアドベンチャーセグメントで着実に増加しています。都市部の専門家は、従来の排気音なしで性能を評価し、電気オプションにますます惹かれています。カナダは米国のトレンドに沿っていますが、寒冷な気候が年間を通じての電気自動車の使用を制限しています。

* 南米: ブラジルが牽引し、より迅速な採用が見られます。エタノールの供給が豊富なため、フレックス燃料技術が盛んであり、戦略的パートナーシップにより多数の電動オートバイが商用フリートに統合されています。

* 中東およびアフリカ: サウジアラビアのインフラ整備は、ラストマイル配送用の電気自動車を後押ししていますが、アフリカの農村部では課題に直面しています。販売店の縮小や資金調達の障害により、人口動態が有利であるにもかかわらず、この地域では電気自動車の採用が鈍化しています。

競争環境

中期的には、上位メーカーが世界市場販売量のかなりのシェアを占めており、地域専門企業や新興の電気自動車メーカーには十分な機会が残されています。中国企業は垂直統合の恩恵を受け、特に低価格セグメントで価格競争を激化させ、競合他社を凌駕しています。一方、インドのブランドは、広範なサービスネットワークと戦略的な資金調達関係を通じて市場での地位を強化しました。従来のOEMはマイルドハイブリッドシステムを採用して内燃機関の寿命を延ばしていますが、電気自動車に特化したスタートアップ企業は、無線ソフトウェアアップデートとバッテリー交換システムに賭けて、安定した収益源を確保しています。

この期間中、バッテリー熱管理と交換可能なパックに関連する技術の特許出願が著しく増加し、技術が競争優位性として重要であることを示しています。原材料の長期契約を確保する企業は、市場の変動に対する防御を強化しています。D2C(消費者直販)販売の台頭は、販売店の利益率を圧迫し、小規模小売チェーンの統合の波を引き起こしています。フリートが焦点となるにつれて、製品設計はモジュラーバッテリーと堅牢なシャーシに重点を置いて進化しており、これらはかつて小売モデルでは脇に追いやられていた機能です。今後数年間で、十分な資本を持たないブランドは、特に電化の要求が財政的制約と衝突するシナリオにおいて、撤退または合併に直面する可能性があります。

プレミアムOEMは、アダプティブクルーズコントロール、コーナリングABS、スマートフォン接続などの機能を標準化することで、大衆市場の競合他社との差別化を図っています。バッテリー交換インフラが整備された都市部では、車両、保険、エネルギーをバンドルしたサブスクリプションモデルが普及し、収益構造がサービスへと移行しています。二輪車市場は、推進戦略において機敏性を示し、サプライチェーンを現地化し、デジタルで顧客とエンゲージするメーカーに有利に働き、規制と消費者のトレンドが一致する中で大きな利益を得る立場にあります。

二輪車業界の主要企業

* Bajaj Auto Ltd.

* Hero MotoCorp Ltd.

* Honda Motor Co. Ltd.

* TVS Motor Company Limited

* Yamaha Motor Company Limited

最近の業界動向

* 2026年1月: Ultravioletteは、F77電動オートバイの生産規模拡大のため、ソフトウェアおよび自動車分野の戦略的投資家から4,500万米ドルを確保しました。

* 2025年11月: Bajaj Autoは、Pierer Mobility AGを8億ユーロで買収し、KTMを完全に支配し、世界のプレミアムセグメントに拡大しました。

本レポートは、世界の二輪車市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および堅牢な調査手法に基づいて実施されており、市場の主要なトレンド、推進要因、抑制要因、成長予測、競争環境を詳細に解説しています。

調査方法

調査手法は、主要変数の特定、市場モデルの構築、検証、および最終的な調査結果の出力という4つの段階で構成されています。市場規模は、収益(米ドル)と販売台数(ユニット)の両面から推定され、平均販売価格(ASP)の算出には、インフレ、市場需要の変化、製造コスト、技術進歩、消費者の嗜好などが考慮されています。

主要な市場トレンドと要因

業界トレンドとしては、人口動態、都市化率、一人当たりGDP、可処分所得、車両購入費、燃料価格、ローン金利、二輪車普及率、ディーラーネットワーク密度、貿易収支、電動化への準備状況(インフラ、バッテリー価格、バッテリー交換ステーション)、新モデル投入、OEMの事業範囲、バリューチェーンの現地化、規制枠組み(車両基準、関税、現地コンテンツ規則、電動化政策、バイクタクシー・デリバリーフリートに関する規則など)といった多岐にわたる要素が分析されています。

市場の推進要因としては、バッテリーおよびナトリウムイオン電池コストの低下による電動二輪車(E-2W)の普及加速、ギグエコノミーにおけるデリバリーフリートの成長、急速な都市部の渋滞と二輪車へのシフト、OEMによるミッドプレミアム(125-150ccおよび3-5kW)モデルへの注力、ASEAN地域の現地化義務による需要促進、組み込み型コネクティビティとOTA(Over-The-Air)アップグレードによる収益化が挙げられます。

一方、市場の抑制要因としては、2025年以降の中国およびインドにおける補助金撤廃、重要なバッテリー鉱物のサプライチェーンの不安定性、ライダーの死亡事故に対する高い認識がプレミアムモデルの普及を妨げている点、アフリカ農村部におけるディーラーネットワークの衰退によるアクセス制限が指摘されています。

市場規模と成長予測

世界の二輪車市場は、2026年の1,287.1億米ドルから2031年には1,774.2億米ドルへと、年平均成長率(CAGR)6.63%で成長すると予測されています。

主要な成長セグメントとしては、推進方式別ではバッテリー電気自動車(BEV)が最も速い成長を示し、CAGR 6.73%で拡大すると見込まれています。エンジン排気量別では、内燃機関(ICE)の126-150ccセグメントが、エントリーレベルからのアップグレード需要に支えられ、CAGR 6.75%で成長する予測です。価格帯別では、5,000米ドルを超えるプレミアムセグメントが、先進的なエレクトロニクス、特徴的なスタイリング、コネクテッド機能への需要により、CAGR 6.79%で販売が伸びると予測されています。エンドユーザー別では、B2B(企業間取引)チャネルが、デリバリーおよびライドヘイルフリートにおける電動二輪車の運用コスト削減が推進力となり、CAGR 6.69%で成長すると見られています。

地域別分析では、アジア太平洋地域が中国とインドの巨大な市場規模と現地コンテンツ規則に支えられ、世界の収益の38.16%を占める最大の市場となっています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が行われています。ホンダ、ヒーローモトコープ、ヤマハ、TVS、ヤディア、バジャージ、スズキ、ピアッジオ、KTM、ハーレーダビッドソン、ロイヤルエンフィールド、アザーエナジー、オラエレクトリック、ニウ、ゴゴロ、トライアンフ、カワサキ、BMWモトラッド、ゼロモーターサイクルズ、アイマテクノロジーグループなど、主要なグローバルおよび地域プレーヤー20社の企業プロファイルが詳細に分析されています。

本レポートは、車両タイプ、推進方式、エンジン排気量、価格帯、エンドユーザー、販売チャネル、地域といった多角的なセグメンテーションに基づき、市場の機会と将来の展望に関する深い洞察を提供し、CEOが戦略的な意思決定を行う上で重要な情報源となります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. 主要な業界トレンド

- 2.1 人口と都市化率

- 2.2 一人当たりGDP(PPP)と可処分所得の中央値

- 2.3 車両購入/輸送に関する消費者支出(CVP)

- 2.4 燃料価格

- 2.5 二輪車/自動車ローン金利と信用アクセス

- 2.6 二輪車普及率(台/1,000人)と保有台数

- 2.7 ディーラー/サービスネットワーク密度

- 2.8 二輪車貿易と収益(輸入/輸出)

- 2.9 電動化への準備状況(インフラと電力)

- 2.10 バッテリーパック価格と化学組成ミックス

- 2.11 バッテリー交換ステーション(ネットワーク密度と利用率)

- 2.12 新モデルパイプラインとOEMカバレッジ

- 2.13 バリューチェーンの現地化と組立能力

- 2.14 規制の枠組み

- 2.14.1 車両基準、安全性、および走行適合性

- 2.14.2 CBU/CKD/SKD関税とVAT; 現地調達規則; 組立インセンティブ

- 2.14.3 電動化、エネルギー、および環境政策

- 2.14.4 バイクタクシー、配送フリート、プラットフォーム、資金調達に関する規則

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バッテリーおよびナトリウムイオンコストの低下がE-2Wの採用を加速

- 4.2.2 ギグエコノミー配送フリートの成長

- 4.2.3 急速な都市渋滞と二輪車へのシフト

- 4.2.4 OEMの中級プレミアム125-150 CCおよび3-5 Kwモデルへの転換

- 4.2.5 ASEANの現地化義務が地域需要を促進

- 4.2.6 組み込み接続とOTAアップグレードの収益化

- 4.3 市場の阻害要因

- 4.3.1 2025年以降の中国とインドにおける補助金撤回

- 4.3.2 重要なバッテリー鉱物におけるサプライチェーンの変動性

- 4.3.3 高いライダー死亡率の認識がプレミアム製品の採用を抑制

- 4.3.4 アフリカ農村部におけるディーラーネットワークの衰退がアクセスを制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 車種別

- 5.1.1 オートバイ

- 5.1.2 スクーター

- 5.2 推進方式別

- 5.2.1 内燃機関

- 5.2.2 バッテリー電動

- 5.3 エンジン排気量別

- 5.3.1 内燃機関

- 5.3.1.1 110 cc以下

- 5.3.1.2 111~125 cc

- 5.3.1.3 126~150 cc

- 5.3.1.4 151~200 cc

- 5.3.1.5 201~250 cc

- 5.3.1.6 250~350 cc

- 5.3.1.7 350~500 cc

- 5.3.1.8 500 cc超

- 5.3.2 バッテリー電動

- 5.3.2.1 1.0 kW以下

- 5.3.2.2 1.1~3.0 kW

- 5.3.2.3 3.1~5.0 kW

- 5.3.2.4 5.0 kW超

- 5.4 価格帯別

- 5.4.1 1,000米ドル以下

- 5.4.2 1,001~1,500米ドル

- 5.4.3 1,501~2,000米ドル

- 5.4.4 2,001~3,000米ドル

- 5.4.5 3,001~5,000米ドル

- 5.4.6 5,000米ドル超

- 5.5 エンドユーザー別

- 5.5.1 消費者向け (B2C)

- 5.5.2 企業向け (B2B)

- 5.5.2.1 ライドヘイル / バイクタクシー / レンタル / 観光

- 5.5.2.2 配送・物流

- 5.5.2.3 企業・中小企業フリート

- 5.5.2.4 その他(政府・機関、NGOプログラム)

- 5.6 販売チャネル別

- 5.6.1 オンライン

- 5.6.2 オフライン

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 イタリア

- 5.7.3.4 スペイン

- 5.7.3.5 フランス

- 5.7.3.6 その他の欧州

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東・アフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 カタール

- 5.7.5.3 イスラエル

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 本田技研工業株式会社

- 6.4.2 ヒーロー・モトコープ株式会社

- 6.4.3 ヤマハ発動機株式会社

- 6.4.4 TVSモーターカンパニー株式会社

- 6.4.5 雅迪科技集団有限公司

- 6.4.6 バジャージ・オート株式会社

- 6.4.7 スズキ株式会社

- 6.4.8 ピアッジオ&C. SpA

- 6.4.9 KTM AG

- 6.4.10 ハーレーダビッドソン株式会社

- 6.4.11 ロイヤルエンフィールド(アイシャー・モーターズ)

- 6.4.12 エイサー・エナジー株式会社

- 6.4.13 オラ・エレクトリック・モビリティ株式会社

- 6.4.14 ニウ・テクノロジーズ

- 6.4.15 ゴゴロ株式会社

- 6.4.16 トライアンフ・モーターサイクルズ株式会社

- 6.4.17 川崎重工業株式会社

- 6.4.18 BMWモトラッド(BMW AG)

- 6.4.19 ゼロ・モーターサイクルズ株式会社

- 6.4.20 愛瑪科技集団有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二輪車とは、一般的にエンジンやモーターを動力源とし、二つの車輪で走行する車両の総称でございます。広義には自転車も含まれますが、本稿では主に原動機付二輪車、すなわちオートバイやスクーターといった車両に焦点を当てて解説いたします。二輪車は、そのコンパクトさ、優れた機動性、そして風を切って走る開放感から、世界中で多様な目的で利用されております。

二輪車の種類は多岐にわたります。まず、排気量によって分類されます。排気量50cc以下の「原動機付自転車第一種」は、主に通勤・通学や買い物といった日常の足として利用されるスクーターが主流でございます。50ccを超え125cc以下の「原動機付自転車第二種」は、原付一種よりもパワフルで、一般道での走行性能が高く、維持費も比較的安価なため、通勤・通学からレジャーまで幅広く使われます。125ccを超え250cc以下の「軽二輪」は、高速道路の走行が可能でありながら車検が不要なため、手軽にツーリングを楽しみたい層に人気がございます。そして、250ccを超える「小型二輪」は、いわゆる大型バイクであり、長距離ツーリングやスポーツ走行など、趣味性の高い用途で選ばれることが多く、車検が必要となります。

また、形状や用途によっても様々なタイプがございます。足元がフラットで乗り降りがしやすく、自動変速機(AT)が主流の「スクーター」は、利便性と収納力を兼ね備え、都市部での移動に最適です。エンジンが露出したシンプルなデザインの「ネイキッド」は、汎用性が高く、街乗りからツーリングまで幅広く対応します。低いシート高とゆったりとした乗車姿勢が特徴の「アメリカン(クルーザー)」は、長距離のクルージングに適しております。高性能エンジンとフルカウルを装備した「スーパースポーツ」は、サーキット走行やワインディングロードでのスポーツ走行を追求したモデルです。未舗装路での走行を想定した「オフロード」バイクは、長いサスペンションとブロックタイヤが特徴で、モトクロスや林道走行に用いられます。オンロードとオフロードの両方に対応する「アドベンチャー」モデルは、長距離ツーリングでの快適性と悪路走破性を両立させております。その他、郵便や新聞配達などに使われる「ビジネスバイク」や、近年注目を集める「電動二輪車」などもございます。

二輪車の用途は非常に多様でございます。都市部においては、渋滞を回避し、狭い場所でも駐車しやすいという利点から、通勤・通学の主要な移動手段として重宝されております。また、風を感じながら景色を楽しむツーリングは、二輪車ならではの醍醐味であり、多くのライダーがレジャーとして楽しんでおります。サーキットでのタイムアタックや、未舗装路でのモトクロス、トライアルといったスポーツ走行も盛んです。ビジネスシーンでは、郵便物や新聞の配達、宅配サービス、警察や警備業務など、その機動性を活かした業務用車両としても不可欠な存在です。さらに、カスタムや旧車の収集など、趣味やコレクションの対象としても深く愛されております。

二輪車に関連する技術も日々進化しております。エンジンの分野では、燃費向上や排ガス規制への対応のため、電子制御燃料噴射装置(FI)や触媒コンバーターの搭載が進み、高出力化と環境性能の両立が図られております。車体技術においては、軽量化と高剛性化を両立させるアルミフレームの採用や、路面追従性を高める高性能サスペンションの開発が進んでおります。安全技術も目覚ましく、急ブレーキ時のタイヤロックを防ぐアンチロック・ブレーキ・システム(ABS)や、加速時の後輪スリップを抑制するトラクションコントロールシステム(TCS)は、多くのモデルに標準装備されるようになりました。さらに、車両の姿勢を検知する慣性計測装置(IMU)を活用したコーナリングABSやコーナリングTCSなど、より高度な制御技術も普及しております。視認性を高めるLEDライトや、一部の高級モデルではエアバッグも採用されております。情報通信技術の分野では、スマートフォンとの連携によるナビゲーションや音楽再生、ETC2.0の搭載、さらには盗難防止や緊急通報システムといったコネクテッド機能も登場しております。電動二輪車においては、高性能バッテリーや高効率モーター、回生ブレーキといった電動化技術がその性能を大きく左右いたします。

二輪車の市場背景は、地域によって大きく異なります。国内市場では、1980年代をピークに若者のバイク離れや規制強化、経済状況の変化などにより販売台数は減少傾向にございましたが、近年は趣味性の高い大型二輪や、利便性の高い原付二種が堅調な推移を見せております。特に、新型コロナウイルス感染症の流行下では、密を避ける移動手段として一時的に需要が増加いたしました。また、高齢化社会において、セカンドライフの趣味として二輪車を選ぶ層や、女性ライダーの増加も注目すべき傾向でございます。一方、海外市場、特にアジア圏(インド、ASEAN諸国など)では、二輪車が主要な移動手段であり、巨大な市場を形成しております。欧米では、趣味性やレジャー用途が中心で、電動二輪車の普及も加速しております。法規制の面では、排ガス規制(ユーロ規制や国内規制)や騒音規制、そして免許制度が市場に大きな影響を与えております。

二輪車の将来展望は、環境問題への対応と技術革新が鍵となります。最も大きな変化は「電動化の加速」でございます。世界的な環境規制の強化に伴い、ガソリンエンジンから電動モーターへの移行が不可避となっており、高性能バッテリーの開発や充電インフラの整備が今後の普及を左右いたします。航続距離や充電時間、車両価格が課題ではありますが、都市部でのシェアリングサービスなど、新たな利用形態も生まれるでしょう。次に、「安全技術のさらなる進化」が挙げられます。AIを活用した運転支援システムや、V2V(車車間通信)、V2I(路車間通信)といった技術の導入により、事故の未然防止や被害軽減が期待されます。また、「コネクテッド化」も進み、盗難防止、緊急通報、車両診断、パーソナライズされた情報提供など、ライダーの利便性と安全性が向上する見込みです。多様なニーズへの対応も重要であり、高齢者向けの安定性の高い三輪スクーターや、若者向けのより手軽な電動モビリティ、そして趣味性を追求したカスタムや限定モデルなど、幅広い製品が展開されるでしょう。サステナビリティの観点からは、リサイクル可能な素材の採用や、製造過程での環境負荷低減も求められます。自動運転技術については、四輪車に比べて技術的ハードルは高いものの、一部の機能(自動駐車など)においては将来的な可能性を秘めていると言えます。二輪車は、これからも移動手段としての役割に加え、人々に感動や喜びを提供する存在として進化し続けることでしょう。