UHT牛乳市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

UHT牛乳市場は、脂肪含有量別(全脂肪/フルクリーム、低脂肪、無脂肪)、フレーバー別(プレーン、フレーバー付き)、カテゴリ別(乳糖フリー、強化/機能性)、包装形態別(カートン、ボトル、パウチ、その他)、流通チャネル別(フードサービス/HoReCa、小売)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

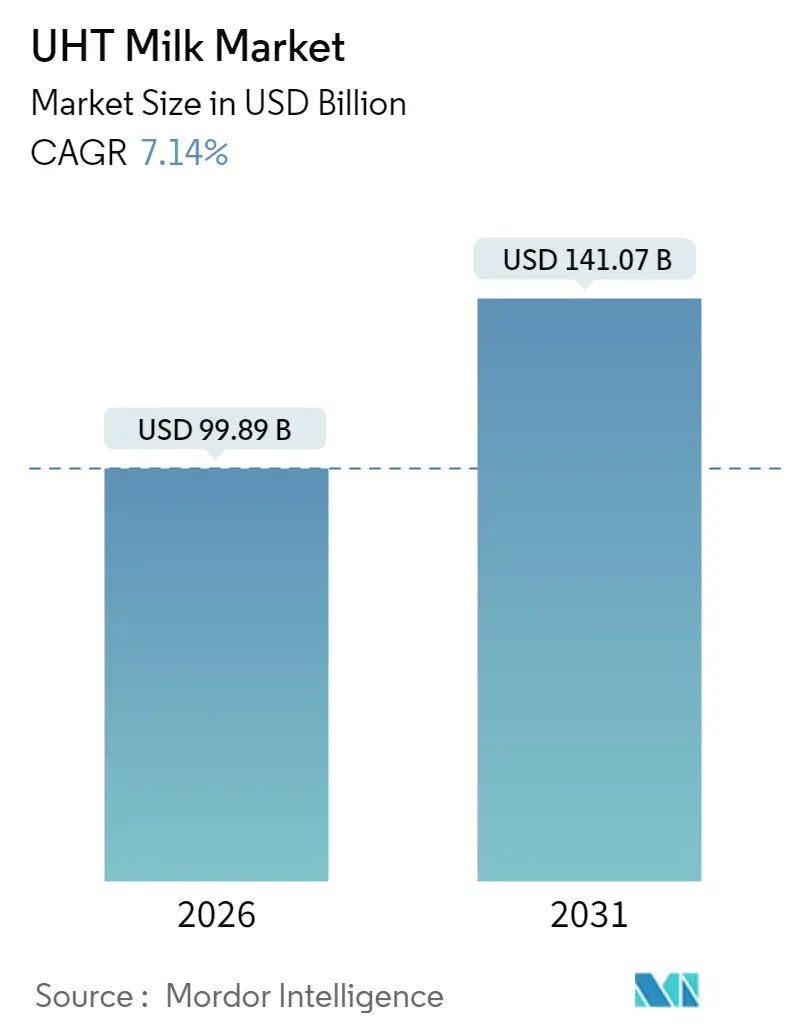

UHTミルク市場は、2025年の932.3億米ドルから2026年には998.9億米ドルに成長し、2031年には1,410.7億米ドルに達すると予測されており、2026年から2031年にかけて7.14%の年平均成長率(CAGR)で着実に拡大すると見込まれています。この安定した成長は、UHTミルクが消費者の変化するライフスタイルに対応し、常温物流を可能にし、加工業者の食品ロスリスクを低減する能力を示しています。超高温処理技術の継続的な進歩により、ビタミンやタンパク質のレベルが維持されつつ、商業的な保存期間が6ヶ月以上に延長されており、冷蔵サプライチェーンへの依存を減らし、小売アクセスを拡大しています。成熟市場では乳糖不耐症対応や強化型製品への移行が進む一方、新興市場では手頃な価格と基本的な栄養に焦点が当てられており、これによりメーカーは中核的な生産インフラを大幅に変更することなく、製品ポートフォリオを階層化することが可能になっています。アルミフリーの無菌バリア、次世代熱交換器、AIを活用したプロセス制御などの技術革新により、コストが削減され、持続可能性の評価が高まることで、競争は激化しています。植物性飲料からの圧力、エネルギー使用量への監視、包装材料の変動性といった課題は、栄養、利便性、検証された環境への配慮を組み合わせた差別化されたブランドストーリーの必要性を高めています。

市場の推進要因とトレンド

UHTミルク市場の成長を牽引する主な要因は以下の通りです。

1. 利便性と長期保存性の受容(CAGRへの影響:+1.8%、地理的関連性:グローバル、特にAPACとMEAで高い影響、影響期間:中期)

消費者が利便性を重視するようになるにつれて、特に強固なコールドチェーンインフラが不足している地域でUHTミルクの採用が加速しています。UHT技術は、冷蔵不要で6~9ヶ月の保存期間を実現し、新興市場での物流課題を解決し、外出先での消費を求める都市部のライフスタイルに対応しています。インドネシアのZ世代は、栄養上の利点と長期保存性を理由にUHTミルクを好む傾向にあります。また、国防兵站局などの軍事調達プログラムでも、常温保存の利点からUHT製品が採用されています。

2. アジア太平洋地域における都市中間層の需要増加(CAGRへの影響:+2.1%、地理的関連性:APACが中心、ラテンアメリカにも波及、影響期間:長期)

中国の乳製品市場は、1979年から2007年の急速な機械化期にUHT技術が導入されて以来、大きく変革しました。2023年には中国の乳製品生産量は3,054.6万トンに達し、YiliとMengniuの二大寡占企業が中国のUHTミルク市場の約80%を占めています。これらの企業は、中間層の台頭に乗じて流通ネットワークとブランド認知度を巧みに活用しています。学校給食プログラムなどの政府の取り組みも需要を刺激し、技術進歩が広範な消費者層への効率的な製品供給を保証しています。所得の増加、都市化の加速、食生活の多様化が、この地域の持続的な成長を支えています。

3. 常温乳製品Eコマースの拡大(CAGRへの影響:+1.2%、地理的関連性:北米とEU、APACに拡大中、影響期間:短期)

Eコマースチャネルの拡大により、UHTミルクの流通は変革期を迎えています。これによりコールドチェーン物流の必要性がなくなり、D2C(消費者直販)配送モデルへの道が開かれています。オンライン小売業者は、製品を常温で保管できるため、倉庫業務を最適化し、ラストマイル配送コストを削減しています。UHTミルクセグメントのオンライン小売チャネルは、9.11%のCAGRで堅調に成長しています。テトラパックの無菌包装技術は、長期保存と輸送中の製品の完全性を維持し、このトレンドを後押ししています。COVID-19パンデミックはEコマースの採用を加速させ、消費者は常温保存可能な乳製品のオンライン購入に慣れ、UHTミルクの販売を促進する行動変容が定着しました。

4. 持続可能で低炭素なコールドチェーン代替への移行(CAGRへの影響:+0.9%、地理的関連性:EUと北米、規制の影響はグローバルに拡大、影響期間:長期)

環境持続可能性の要請により、UHTミルクは従来の冷蔵乳製品流通に代わる低炭素な選択肢として浮上しています。研究によると、UHT処理は従来の低温殺菌よりも環境負荷が低く、処理されたミルク単位あたりの温室効果ガス排出量が著しく少ないことが示されています。EUの持続可能性指令や炭素価格メカニズムなどの規制枠組みは、UHTの採用を後押しする経済的インセンティブを提供しています。ライフサイクルアセスメントは、UHTミルクの環境上の優位性を強調しており、輸送と貯蔵のエネルギー消費が少なく、保存期間が長いため食品廃棄物が減少し、包装材料の利用効率が高いことが挙げられます。

5. フードサービスにおけるマイクロフォーム安定UHTミルクの選好(CAGRへの影響:+0.7%、地理的関連性:グローバルな都市中心部、コーヒー文化市場、影響期間:中期)

都市部のコーヒー文化市場を中心に、フードサービス業界では、マイクロフォームが安定したUHTミルクへの需要が高まっています。

6. 乳糖不耐症対応・強化型製品によるプレミアム化(CAGRへの影響:+1.1%、地理的関連性:北米とEU、APACで台頭中、影響期間:中期)

北米とEUを中心に、乳糖不耐症対応やビタミン・ミネラル強化型UHTミルクがプレミアム製品として市場に登場し、消費者の健康志向に応えています。

市場の抑制要因

UHTミルク市場の成長を妨げる主な要因は以下の通りです。

1. 低温殺菌牛乳との新鮮な味覚のギャップ(CAGRへの影響:-1.4%、地理的関連性:北米とEU、消費者嗜好市場、影響期間:中期)

UHTミルクは、その処理方法により、低温殺菌牛乳と比較して味覚に違いがあると感じられることがあり、特に新鮮な味を重視する消費者層において、その受容を妨げる要因となることがあります。

2. 植物性乳製品代替品との競争(CAGRへの影響:-1.8%、地理的関連性:グローバル、北米とEUで最も強い、影響期間:長期)

植物性ミルク代替品は、環境に優しいイメージと多様な食生活への適応性により、市場シェアを拡大しています。2023年の米国農務省のデータによると、ドイツでは158万人が植物性食品・飲料を消費しています。オーツミルクや豆乳は、乳製品よりも温室効果ガス排出量が少なく、水の使用量も少ないことが示されています。テトラパックは、植物性飲料向けにUHT処理技術を適応させ、植物性タンパク質の安定性と色保持を確保しています。若年層は倫理的・環境的懸念から植物性オプションに移行しており、これはUHTミルクを含む従来の乳製品にとって長期的な課題となっています。

3. UHT処理のエネルギー強度とESG監視(CAGRへの影響:-0.9%、地理的関連性:EUと北米、規制遵守地域、影響期間:長期)

企業のESGコミットメントと炭素排出量削減の規制要件により、UHT処理のエネルギー要件に対する監視が強化されています。UHTシステムは、超高温を達成するためにより高いエネルギー入力を必要とします。Journal of Dairy Scienceによると、従来の低温殺菌プラントが電気エネルギー0.14 MJ/kg、天然ガス0.13 MJ/kgを消費するのに対し、UHTシステムはより多くのエネルギーを必要とします。テトラパックは、乳製品加工におけるエネルギー消費を最大40%削減するチューブラー熱交換器技術を開発していますが、UHT殺菌の基本的な熱力学的要件は効率改善の可能性を制限し、加工ニーズと環境目標の間に持続的な課題を生み出しています。

4. 無菌カートン用アルミホイルの供給リスク(CAGRへの影響:-0.6%、地理的関連性:グローバルサプライチェーン、製造集中リスク、影響期間:短期)

無菌カートンに使用されるアルミホイルの供給は、グローバルサプライチェーンにおける製造集中リスクを抱えており、供給の不安定性が市場に影響を与える可能性があります。

セグメント分析

1. 脂肪含有量別:全乳/フルクリームがプレミアムな位置を占め、スキムミルクが成長

* 全乳/フルクリーム: 市場シェアの42.12%を占め、その豊かな食感、クリーミーな味、伝統的な魅力により優位性を維持しています。幅広い用途での利用が好まれています。

* スキムミルク: 2026年から2031年にかけて8.32%のCAGRで大幅な成長が予測されています。消費者の健康意識の高まり、低脂肪・カロリー制限食への移行、フィットネス愛好家や高齢者層からの需要増加が背景にあります。

2. カテゴリー別:乳糖不耐症対応ミルクが市場を支配し、強化・機能性UHTミルクが成長

* 乳糖不耐症対応ミルク: 市場シェアの69.92%を占め、世界的な乳糖不耐症の増加、健康意識の高まり、消化しやすい乳製品代替品への選好により優位に立っています。2024年のMediPlusデータによると、米国では3,000万人が乳糖不耐症です。酵素による乳糖除去技術の革新も市場を牽引しています。

* 強化・機能性UHTミルク: 10.05%の堅調なCAGRで成長しており、ビタミン、ミネラル、生理活性化合物の添加が特徴です。健康志向の消費者の間で、冷蔵不要で便利な栄養源として需要が高まっています。特に発展途上地域では、微量栄養素欠乏が蔓延しているため、強化乳製品に大きな機会があります。

3. 包装形態別:カートンが支配的で、パウチが利便性需要を獲得

* カートン: 2025年には市場シェアの76.74%を占め、無菌包装の確立されたインフラと、保管・輸送効率を高める長方形フォーマットへの消費者の選好により優位に立っています。光、酸素、湿気に対する強力なバリア特性と、ブランディングに適した表面が強みです。

* パウチ: 10.34%の急速なCAGRを誇る包装セグメントであり、携帯可能でシングルサーブオプションへの消費者の需要の高まりに牽引されています。軽量で省スペースなデザイン、開けやすい注ぎ口、ポーションコントロールなどのユーザーフレンドリーな機能が特徴です。アジア太平洋市場の都市化と活気あるストリートフード文化がこのトレンドを後押ししています。

4. 流通チャネル別:小売の優位性がフードサービスの加速に直面

* 小売チャネル: 2025年には流通市場の77.66%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインチャネルなど、個々の消費者購入に対応する幅広いプラットフォームを含みます。オンライン小売は急速に成長しており、常温UHT製品でもコールドチェーン物流をシームレスに統合しています。

* フードサービス/HoReCa: 6.09%の堅調なCAGRで加速しており、UHTミルクの在庫管理上の利点と一貫した品質が機関購入者に評価されています。ホテル、レストラン、カフェは、冷蔵費用を削減し、貯蔵中の腐敗損失を防ぐために、常温保存可能な製品をますます好んでいます。

5. フレーバー別:無香料の優位性がフレーバー付きの革新によって挑戦される

* 無香料UHTミルク: 2025年には市場シェアの59.37%を占め、多様な料理用途における自然な乳製品の味への長年の消費者の選好を強調しています。費用対効果の高い加工と包装により、幅広い層にアピールしています。

* フレーバー付きUHTミルク: 7.69%のCAGRで成長しており、多様な味とプレミアム製品に対する消費者の需要の高まりを捉えています。チョコレート、イチゴ、バニラなどのフレーバー革新により、若年層や衝動買いをターゲットにしています。

地域分析

1. 北米: 2025年には市場シェアの37.21%を占め、成熟したインフラと長期保存可能な乳製品に対する確立された消費者の受容を強調しています。高度なコールドチェーン物流はコストを最適化し、緊急時対応を強化し、UHTミルクの採用をさらに推進しています。2023年には米国の乳製品輸出が81億米ドルに達し、UHT製品は常温輸送の利点からこの国際貿易で重要な役割を果たしました。FDAによるUHT処理の正当な殺菌方法としての承認も市場成長を後押ししています。Suntadoはアイダホ州の新しいUHT処理施設に1億米ドル以上を投資し、日産80万~100万ポンドの処理能力を誇っています。

2. アジア太平洋: 2031年までに8.66%のCAGRで他の地域を上回る成長が予測されています。急速な都市化と、便利な栄養ソリューションを求める中間層の台頭がこの成長を牽引しています。インドでは、Hatsun Agro ProductによるMilk Mantra Dairyの戦略的買収に代表される市場統合が進んでいます。テトラパックなどの団体が支援する学校給食プログラムは、49カ国で6,400万人の子供たちに栄養価の高いミルクを供給し、安定した需要を確保しています。

3. ヨーロッパ: 特に南部諸国ではUHT消費が液状ミルク摂取量の80%以上を占めており、この地域の市場における確固たる存在感を示しています。ヨーロッパは、規制要件と企業のコミットメントの両方に牽引され、持続可能性の最前線に立っています。Arla-DMKの合併は、年間収益221.4億米ドルを目指す大陸最大の酪農家所有協同組合を誕生させました。Arlaは、インフラ強化と製品保存期間延長のため、英国の5つの拠点に4億191万米ドルを投入しています。

4. 中東・アフリカ: エチオピアのMB Plcが日産4万リットルのUHT処理ラインを設置し、ウガンダのPearl Dairyが新しい包装ラインで製品提供を多様化するなど、ホットスポットとして浮上しています。これらの動きは、これらの発展途上地域における栄養安全保障の強化と経済成長の推進におけるUHTミルクの重要性に対する認識の高まりを浮き彫りにしています。

競合状況

UHTミルク市場は細分化された競争ダイナミクスで運営されており、集中度指標では10点中3点と評価されています。これにより、多国籍企業と地域専門企業の両方に、差別化された戦略を通じて市場シェアを獲得する機会が生まれています。ネスレ、ラクタリス、フォンテラ、フリースランドカンピーナなどの確立されたプレイヤーは、グローバルな流通ネットワークと加工専門知識を活用する一方、新興の地域ブランドは、地元の味の好みとコスト優位性を活用しています。

技術採用パターンは、加工革新を通じた戦略的差別化を示しており、SPX FLOWのシームレス注入容器技術は製品の汚染を減らし、より長い生産稼働を可能にし、テトラパックの直接UHT処理は植物性飲料の品質を最適化しています。人工知能の統合は次世代の競争優位性を示しており、乳製品加工施設は機械学習による生産パラメータの最適化を通じて20~40%の効率改善を達成しています。

乳糖不耐症対応や強化型製品、持続可能性を重視した包装革新、マイクロフォーム安定性を必要とするフードサービス用途など、プレミアムセグメントには未開拓の機会が存在します。FDAの低温殺菌基準やEUの持続可能性指令などの規制遵守枠組みは、高度な加工技術と環境性能改善に投資する企業にとって競争上の優位性を生み出しています。無菌包装とバリア技術革新における特許活動は、SIGのような企業が炭素排出量を25%削減しつつ保存安定性要件を維持するアルミフリーソリューションを開発するなど、継続的な技術競争を示唆しています。

主要プレイヤー

UHTミルク市場の主要プレイヤーには、ネスレS.A.、Groupe Lactalis SA、Fonterra Co-operative Group Limited、Royal FrieslandCampina N.V.、Danone SAなどが挙げられます。

最近の業界動向

* 2025年4月: Sill Enterprisesの一部であるMalo Dairyは、Elopakが設計した持続可能なPure-Pakカートンに包装されたUHTミルクを発売しました。これは同社の持続可能性戦略の一環です。

* 2025年3月: Arla Foodsは英国に新しいUHTミルク生産工場を開設し、この拡張に1億2,472万米ドルを投資しました。スコットランドに開設されたこの工場では、乳糖不耐症対応および通常のUHTミルクが生産されています。

* 2025年2月: インドのラジブ・ランジャン・シン連邦大臣とオマール・アブドゥッラー・ジャンムー・カシミール州首相は、ジャンムーのサトワリに日産5万リットルの新しい超高温(UHT)ミルク処理工場を共同で開設しました。この画期的な出来事は、政府が地域の畜産・乳製品インフラを強化し、牛乳生産を向上させ、加工を合理化し、農村部の雇用機会を促進するというコミットメントを強調しています。

このレポートは、超高温殺菌(UHT)牛乳の世界市場に関する詳細な分析を提供しています。UHT牛乳は、超高温で一定時間加熱処理された牛乳と定義されており、市場は製品タイプ、流通チャネル、地域に基づいてセグメント化され、各セグメントの市場規模と予測が米ドル(USD)で示されています。

市場規模に関して、UHT牛乳の世界市場は2026年に998.9億米ドルに達すると予測されており、2031年までに年平均成長率(CAGR)7.14%で成長し、1410.7億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 利便性と長期保存性の受け入れが進んでいること。

* アジア太平洋地域における都市部の中間層の需要増加。

* 常温保存可能な乳製品のEコマース流通の拡大。これにより、オンライン食料品店は冷蔵輸送の必要がなくなり、物流コストを削減し、定期購入バンドルを提供できるため、デジタル販売は8.99%のCAGRで成長しています。

* 持続可能で低炭素なコールドチェーン代替品への移行。

* フードサービス業界におけるマイクロフォームが安定したUHT牛乳への嗜好。

* ラクトースフリーや強化型(Fortified)製品を通じたプレミアム化の進展。

一方で、市場の成長を抑制する要因も存在します。

* パスチャライズ牛乳と比較した際の「フレッシュな味」に対する認識のギャップ。

* 植物性乳製品代替品との競合。

* UHT処理のエネルギー集約度とESG(環境・社会・ガバナンス)に関する監視の強化。

* 無菌カートン用アルミホイルの供給リスク。

地域別では、北米が2025年の市場シェアの37.21%を占め、UHT牛乳の販売をリードしています。最も急速に成長している地域はアジア太平洋地域であり、2031年までに8.66%のCAGRを記録すると予測されています。

市場は、脂肪含有量タイプ(全乳、低脂肪乳、無脂肪乳)、フレーバー(無香料、フレーバー付き)、カテゴリー(ラクトースフリー、強化/機能性)、包装形式(カートン、ボトル、パウチなど)、流通チャネル(フードサービス/HoReCa、小売店 – スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売など)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)によって詳細にセグメント化されています。

主要な市場プレイヤーには、Nestlé S.A.、Groupe Lactalis SA、Fonterra Co-operative Group Limited、Royal FrieslandCampina N.V.、Danone SAなどが挙げられます。レポートでは、市場集中度、戦略的動向、市場ランキング分析、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 利便性と長期保存期間の受容

- 4.2.2 アジア太平洋地域における都市部中間層の需要増加

- 4.2.3 常温乳製品のEコマースフルフィルメントの成長

- 4.2.4 持続可能で低炭素なコールドチェーン代替品への移行

- 4.2.5 フードサービスにおける微細泡安定UHT牛乳の選好

- 4.2.6 ラクトースフリーおよび強化型による高級化

-

4.3 市場抑制要因

- 4.3.1 殺菌牛乳との新鮮な味の認識ギャップ

- 4.3.2 植物性乳製品代替品との競争

- 4.3.3 UHT処理のエネルギー強度とESGの精査

- 4.3.4 無菌カートンアルミホイルの供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 脂肪含有量タイプ別

- 5.1.1 全乳/フルクリーム

- 5.1.2 低脂肪乳

- 5.1.3 無脂肪乳

-

5.2 フレーバー

- 5.2.1 無香料

- 5.2.2 フレーバー付き

-

5.3 カテゴリー

- 5.3.1 ラクトースフリー

- 5.3.2 強化/機能性

-

5.4 包装形態

- 5.4.1 カートン

- 5.4.2 ボトル

- 5.4.3 パウチ

- 5.4.4 その他

-

5.5 流通チャネル

- 5.5.1 フードサービス/HoReCa

- 5.5.2 小売

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 コンビニエンスストア

- 5.5.2.3 オンライン小売

- 5.5.2.4 その他

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ラクタリスグループSA(パルマラット)

- 6.4.3 ロイヤル・フリーランドカンピーナ N.V.

- 6.4.4 ダノンSA

- 6.4.5 フォンテラ協同組合グループ株式会社

- 6.4.6 中国蒙牛乳業有限公司

- 6.4.7 伊利グループ

- 6.4.8 アーラフーズ amba

- 6.4.9 グジャラート協同組合牛乳マーケティング連盟(アムール)

- 6.4.10 サプート株式会社

- 6.4.11 アルマライ社

- 6.4.12 アメリカ酪農家協会株式会社

- 6.4.13 ホッホヴァルトフーズGmbH

- 6.4.14 ダナ・デイリー・グループ

- 6.4.15 クローバー・インダストリーズ株式会社

- 6.4.16 明治ホールディングス株式会社

- 6.4.17 光明乳業食品有限公司

- 6.4.18 テラ・ヴィータ SpA

- 6.4.19 パラグ・ミルク・フーズ株式会社

- 6.4.20 デヴォンデール・マレー・ゴールバーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UHT牛乳とは、Ultra High Temperature(超高温)の略称であり、牛乳を非常に高い温度で短時間殺菌処理した製品を指します。具体的には、130℃から150℃の温度で1秒から3秒間という極めて短い時間加熱することで、牛乳に含まれるほとんど全ての微生物やその芽胞を死滅させます。この殺菌方法により、未開封の状態であれば常温で数ヶ月間保存が可能となるのが最大の特徴です。一般的なパスチャライズ牛乳(低温殺菌牛乳や高温短時間殺菌牛乳)が冷蔵保存を必要とし、賞味期限が短いのに比べ、UHT牛乳は流通や保存の面で大きな利点を持っています。殺菌後には、外部からの再汚染を防ぐために無菌状態で容器に充填される無菌充填技術が不可欠であり、この技術とUHT殺菌が組み合わさることで、長期保存可能な牛乳が実現されています。

UHT牛乳には、乳脂肪分の含有量によっていくつかの種類があります。一般的な「成分無調整牛乳」として販売されているものの他、乳脂肪分を調整した「低脂肪牛乳」や「無脂肪牛乳」もUHT殺菌処理が施されています。また、カルシウムやビタミンDなどの栄養素を強化した「機能性UHT牛乳」も市場に登場しており、消費者の健康志向に応える形で多様化が進んでいます。これらの製品は、基本的なUHT殺菌プロセスは共通していますが、原料乳の選定や均質化、脱気といった前処理、そして最終的な成分調整によって、それぞれの特性が生まれます。牛乳以外の乳製品、例えば一部のクリームやコーヒー用ミルクなどもUHT殺菌が用いられることがありますが、ここでは「牛乳」に焦点を当てて説明しています。

UHT牛乳の用途は多岐にわたります。最も一般的なのは、飲料としてそのまま消費されることです。その長期保存性と常温保存可能という特性から、家庭でのストック用、災害時の備蓄品、アウトドア活動時の携帯飲料として非常に重宝されています。また、冷蔵設備が限られる地域や、海外への輸出用としても適しています。料理やお菓子作りにも幅広く利用され、特に開封後は通常の牛乳と同様に冷蔵保存し、早めに消費することが推奨されます。産業用途としては、学校給食や病院、介護施設などの大量消費施設での利用が多く、流通コストの削減や在庫管理の簡素化に貢献しています。さらに、コーヒーや紅茶に入れるミルクとしても手軽に利用できるため、オフィスや外出先での需要も高いです。

UHT牛乳の製造には、高度な関連技術が不可欠です。最も重要なのが「無菌充填技術」です。UHT殺菌によって完全に殺菌された牛乳が、再び微生物に汚染されることなく容器に詰められるための技術であり、多層構造の紙容器(テトラパックなど)やプラスチックボトルが用いられます。これらの容器は、光や酸素から内容物を保護し、長期保存を可能にします。また、殺菌前の工程として「均質化」が行われます。これは、牛乳中の脂肪球を細かく砕き、脂肪が分離して浮き上がるのを防ぐための処理で、口当たりを滑らかにし、製品の安定性を高めます。さらに、「脱気」も重要な工程であり、牛乳中の溶存酸素を除去することで、加熱による酸化を防ぎ、風味の劣化を抑制します。これらの技術は、精密な温度・時間管理が可能な「熱交換器」と組み合わされ、厳格な品質管理体制のもとで運用されています。

UHT牛乳の市場背景を見ると、その歴史は20世紀半ばにヨーロッパで始まり、冷蔵流通網が未発達な地域や、長期保存を求めるニーズに応える形で普及しました。日本においても、高度経済成長期以降、利便性の追求と流通効率化の観点から導入が進み、現在では牛乳市場において重要な位置を占めています。大手乳業メーカー各社(明治、森永乳業、グリコ乳業、雪印メグミルクなど)がUHT牛乳製品を展開しており、スーパーマーケットやコンビニエンスストア、オンラインストアなど、あらゆるチャネルで販売されています。消費者の間では、パスチャライズ牛乳と比較して、加熱によるわずかな風味の変化(メイラード反応による香ばしさや、タンパク質の変性によるコクの感じ方の違いなど)を感じる声もありますが、その利便性や災害備蓄としての価値は広く認識され、受け入れられています。特に、東日本大震災以降は、非常時の食料としてのUHT牛乳の重要性が再認識され、備蓄需要が高まっています。

将来展望として、UHT牛乳は今後もその需要を維持・拡大していくと見られています。特に、共働き世帯の増加や単身世帯の増加に伴う「簡便性」へのニーズは高く、長期保存可能で常温で保管できるUHT牛乳は、現代のライフスタイルに合致しています。また、地球規模での食料安全保障の観点からも、冷蔵設備に依存しない流通が可能なUHT牛乳の役割は一層重要になると考えられます。一方で、課題としては、パスチャライズ牛乳との風味の差をいかに縮めるか、製造工程におけるエネルギー消費の効率化、そして環境負荷の低い持続可能なパッケージ素材の開発などが挙げられます。今後は、より穏やかな殺菌条件で風味の変化を抑える技術や、植物由来の代替乳製品へのUHT殺菌技術の応用、さらには個々の健康ニーズに合わせた機能性成分を強化した製品の開発など、さらなる技術革新と製品多様化が進むことが期待されます。UHT牛乳は、単なる保存食としてだけでなく、多様な食生活を支える基盤として、その進化を続けていくでしょう。