超音波診断装置市場 規模・シェア分析(2025年~2030年)、成長動向と予測

超音波診断装置市場レポートは、業界を用途別(麻酔科、循環器科など)、技術別(2D超音波画像診断など)、可搬性別(据え置き型超音波診断装置など)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。市場予測は、金額(米ドル)および数量(ユニット)で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超音波診断装置市場の概要:2025年から2030年の成長トレンドと予測

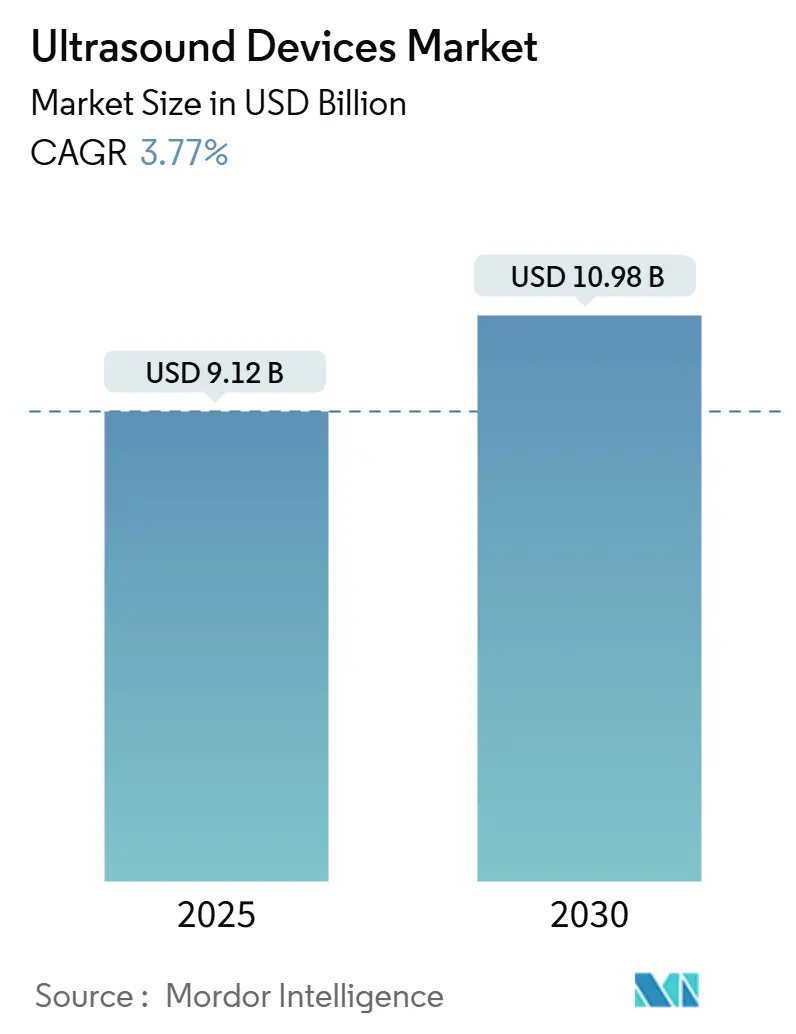

超音波診断装置市場は、2025年には91.2億米ドルと推定され、2030年には109.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.77%で推移する見込みです。

この市場の成長は、リアルタイムで放射線フリーの画像診断に対する一貫した需要、画像取得と解釈における人工知能(AI)の急速な導入、プライマリケアにおけるハンドヘルドプローブの利用拡大によって支えられています。臨床的証拠によれば、AIガイダンスは非専門家によるスキャンの診断品質を98.3%まで向上させ、専門家のパフォーマンスに匹敵することが示されています。成熟市場では、プレミアムな3Dおよび4Dシステムの買い替え需要が引き続き市場を牽引しており、一方、新興経済国では公衆衛生プログラムを通じて初回購入が促進されています。低侵襲手術への転換と、リアルタイム超音波をCTやMRIに重ね合わせるマルチモーダル融合プラットフォームの組み合わせにより、超音波技術の処置における役割が拡大しています。同時に、米国におけるポイントオブケアデバイスの償還ギャップの継続や、世界的な品質システム規制の厳格化が市場の勢いを抑制する要因となっています。

# 主要なレポートのポイント

* アプリケーション別: 放射線科が2024年の超音波診断装置市場規模の23.3%を占め、麻酔科は2030年までに4.9%のCAGRで加速すると予測されています。

* 技術別: 3Dおよび4Dイメージングが2024年の超音波診断装置市場シェアの45.6%を占め、高強度焦点式超音波(HIFU)は2030年までに最速の5.1%のCAGRを記録すると予測されています。

* 携帯性別: 据え置き型コンソールが2024年に69.6%の収益シェアで優位を占め、ハンドヘルドユニットは2030年までに8.2%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年の超音波診断装置市場規模の55.1%を占め、在宅医療環境は10.5%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に38.1%の収益で市場をリードし、アジア太平洋地域は2025年から2030年にかけて4.8%のCAGRで最も急速に成長する地域です。

# グローバル超音波診断装置市場のトレンドと洞察

促進要因

1. 慢性疾患の増加:

心血管疾患、腫瘍、呼吸器疾患が超音波診断の紹介の大部分を占めており、慢性疾患管理が構造的な需要の触媒となっています。AIモデルは卵巣腫瘍の検出において83.5%のF1スコアを達成し、専門の放射線科医を上回る結果を示しています。同様に、深層学習ツールは手根管スキャンにおける正中神経を高精度で特定します。米国癌協会は、2024年の200万件から2025年には204万件の新規がん症例を予測しており、長期的な画像診断需要を裏付けています。AIがワークフローを加速し、精度を高めることで、熟練したソノグラファーの不足を補い、ユーザーベースを拡大し、超音波診断装置市場を維持しています。

2. 低侵襲診断および画像診断施設の増加:

針生検、局所麻酔、筋骨格注射への世界的な転換は、超音波の処置における関連性を深めています。ライブ超音波をCT、MRI、PETスキャンと組み合わせる融合プラットフォームは、複雑な症例における病変のターゲティングを改善しています。施設の増加は設置ベースを強化しており、例えばインドでは2024年2月時点で5,200のNABL認定ラボがあり、その44%が放射線科ユニットでした。オーストラリアでは2023年12月までに4,462の認定画像診断施設があり、その81%が人口の多い3州に集中していました。コロンビアドクターズ/NY-プレスビテリアンのマンハッタンサイトのような新しいセンターが2025年1月に開設され、高密度都市圏の需要に応えています。このような施設の地理的拡大は、プレミアムおよびミッドレンジの超音波コンソールに対する安定した需要を生み出し、超音波診断装置市場を強化しています。

3. 在宅での妊娠モニタリングの普及:

Vscan Airのようなハンドヘルドプローブは、プレミアムな画像品質をコードレスのフォームファクターで提供し、病院外での出生前スキャンを可能にしています。GEヘルスケアのVolusonシリーズに代表されるAI組み込み産科プラットフォームは、胎児の生体認証を自動測定し、検査時間を短縮しながら信頼性を高めています。医療サービスが十分でない地域では、在宅スキャンによる早期リスク検出がタイムリーな紹介を促し、結果を改善するダイナミクスが、超音波診断装置市場を医療機関の枠を超えて拡大させています。

4. 遠隔超音波ネットワークの拡大:

クラウド接続されたソフトウェアは、ライブ画像フィードを専門医にリアルタイムでストリーミングし、初心者のオペレーターを指導することで地理的障壁を低減しています。Philips Lumify with Reacts、Clarius Live、Butterfly iQのリモートガイダンスなどのシステムは、COVID-19の公衆衛生上の緊急事態中に注目を集めました。ロボット支援超音波の研究プロトタイプは、接続性と償還のハードルが緩和されれば、さらなる普及を約束しています。これらの遠隔コンサルテーションプラットフォームは、比例的な設備投資なしに臨床的リーチを拡大し、超音波診断装置市場の成長を強化しています。

5. ポイントオブケア超音波(POCUS)の採用増加:

POCUSは、診断の迅速性、非侵襲性、リアルタイム性から、救急医療、集中治療、麻酔科、プライマリケアなど、さまざまな臨床現場でその価値が認識され、採用が拡大しています。特に、診断の迅速化と患者転帰の改善に貢献するため、その利用は今後も増加すると見込まれています。

6. AIによる画像再構成の需要:

AIは、超音波画像のノイズ除去、解像度向上、自動測定、病変検出など、画像再構成と解析において重要な役割を果たしています。これにより、診断の精度と効率が向上し、ソノグラファーの負担軽減にもつながるため、AIを活用した画像再構成技術への需要が高まっています。

抑制要因

1. ハンドヘルドスキャナーの償還制限:

ポイントオブケア超音波(POCUS)は、多くのプライマリケアの適応症において専用の請求コードが不足しています。出来高払いモデルは広範な展開を阻害し、外来および在宅医療環境における超音波診断装置市場を制約しています。最近のCMS(メディケア・メディケイドサービスセンター)の提案は進展を示唆していますが、民間保険会社間の政策の断片化が依然として存在し、プロバイダーの投資回収を遅らせています。

2. 承認に関する厳格な規制:

2026年2月に発効する米国FDAの改訂された品質システム規制は、ISO 13485と調和していますが、短期的なコンプライアンスコストを増加させます。同時に、所定の変更管理計画などの新しい経路は、市販後の微調整を合理化します。超音波サイクロ破壊システムがクラスIIに移行するなど、デバイスの再分類は申請負担を軽減します。米国以外では、インドのPCPNDT法は厳格なセンター登録と記録保持を義務付けており、出生前スキャンの量を制限しています。これらの措置は総じて、市場投入までの時間を延長し、運用リスクを高めています。

3. ポータブルデバイスのバッテリー寿命の問題:

特に新興市場において、ポータブル超音波デバイスのバッテリー寿命は、長時間の使用や遠隔地での利用において課題となります。バッテリー技術の進歩は期待されますが、現状ではデバイスの利用頻度や場所を制限する要因となっています。

4. 肥満患者の画像診断における音響減衰:

肥満患者の画像診断では、脂肪組織による音響減衰が超音波画像の品質を低下させ、診断を困難にする場合があります。これは、超音波診断装置の性能向上や、より高度な画像処理技術の開発が求められる課題であり、市場全体の成長に長期的な影響を与える可能性があります。

# セグメント分析

アプリケーション別:放射線科が規模を維持し、麻酔科が加速

* 放射線科: 2024年には超音波診断装置市場収益の23.3%を占め、多臓器画像診断のニーズに牽引されています。卵巣悪性腫瘍を特定するAIモジュールは人間の専門知識を上回るようになり、病院は放射線科のワークステーションをアップグレードするようになっています。エラストグラフィーの改良も肝線維症の病期分類をより鮮明にし、非侵襲的スクリーニングライブラリを拡大しています。

* 麻酔科: 手術手技ガイド下の麻酔科は現時点では規模が小さいものの、4.9%のCAGRで拡大しています。神経ブロックの採用は、研修医のランドマーク認識を簡素化するScanNav Anatomy PNBのようなカラーオーバーレイ補助の恩恵を受けています。麻酔薬の量と術後疼痛を削減したい病院は、専門のリニアプローブを購入しており、周術期における超音波診断装置市場を拡大させています。

ポイントオブケアスキャナーに対する病院予算の増加と、オピオイド節約型鎮痛を奨励する国家レベルのガイダンスが相まって、麻酔科における機器更新率を2桁で維持する可能性が高いです。AIがプリセット画像プロトコルをキュレーションすることで、臨床医は整形外科以外の救急および集中治療環境でも超音波ガイド下ブロックを拡大する自信を得ています。この部門横断的な波及効果は利用率を高め、スキャンあたりのコストを削減し、より広範な超音波診断装置市場における高度なプラットフォームへの投資の経済的根拠を強化しています。

技術別:3Dおよび4Dイメージングがリーダーシップを維持し、HIFUが勢いを増す

* 3Dおよび4Dシステム: 2024年の超音波診断装置市場シェアの45.6%を占めました。これらは、体積可視化を必要とする産科、小児科、心臓病学の症例で好まれています。胎児の顔の特徴をリアルタイムで自動レンダリングする機械学習アルゴリズムによってサポートされています。このような自動化により、臨床医はノブ操作ではなくカウンセリングに集中できます。

* HIFU(高強度焦点式超音波): 子宮筋腫から膵臓腫瘍まで、ニッチながら急速に拡大する治療分野に対応しており、5.1%のCAGRで成長すると予測されています。学術試験では、最小限の回復時間で意味のある症状緩和が示されており、中国やヨーロッパの保険会社は償還枠組みを評価しています。外科部門がHIFUを腫瘍ボードに統合することで、放射線科の予算内で収益源を多様化し、超音波診断装置市場の軌道を強化しています。

アブレーションゾーンを瞬時に定量化する統合AIダッシュボードは、術中の不確実性を低減します。この精度は、迅速な回転と感染リスクの低減が重視される外来日帰りモデルへの腫瘍学の移行を補完します。結果として、高フレームレート画像と治療ビームを融合させる技術ベンダーは、超音波診断装置市場における増分設備投資の大きなシェアを獲得する可能性が高いです。

携帯性別:据え置き型コンソールが優位を占め、ハンドヘルドプローブが急増

* 据え置き型コンソール: 優れたハーモニクス、ダイナミックレンジの深さ、PACSとの統合性から病院部門で依然として好まれており、2024年の収益の69.6%を占めました。しかし、購買委員会はタブレットをドッキングできるコンパクトなカートを追加しており、据え置き型の性能と携帯性を両立させています。6つの主要なハンドヘルドデバイスを比較した研究では、Vscan Airが使いやすさで、Lumifyが表在画像診断で優れていると評価されました。このような発見は、臨床医がライン留置やベッドサイドでの肺評価にポータブルプローブを採用するよう促し、超音波診断装置市場を拡大させています。

* ハンドヘルド: 3,000米ドルを下回る価格設定と、ソフトウェアアップデートをバンドルするサブスクリプションモデルに牽引され、年間8.2%で成長すると予測されています。48時間連続で臓器の動きを捕捉するウェアラブルパッチは、心肺モニタリングにおいてすでに実現可能性を示しています。商業化が成熟すれば、これらのパッチは慢性疾患ケアプロトコルを再定義し、超音波診断装置市場における次の破壊的イノベーションとなる可能性があります。

メーカーは、特に熱帯気候において、堅牢性、バッテリー寿命、放熱のバランスを取る必要があります。HIPAAおよびGDPRに準拠したクラウド同期は、遠隔超音波ワークフローが普及するにつれて、設計上の必須事項であり続けます。サイバーセキュリティ認証を取得した企業は信頼性のプレミアムを享受し、調達決定を自社製品に有利に傾ける可能性があります。

エンドユーザー別:病院がリードし、在宅医療が急速に拡大

* 病院: 2024年の世界支出の55.1%を占め、多部門での利用から恩恵を受けています。最新の設備には、Samsung Medisonの産科用Z20システムに代表されるAI搭載のプリセット最適化機能が搭載されています。病院はまた、超音波モダリティを電子医療記録と連携させ、シームレスな請求を可能にするエンタープライズライセンスを評価しています。

* 在宅医療: 最も速い10.5%のCAGRを記録すると予測されています。Butterfly iQ3は、全身プローブと自動測定機能を組み合わせ、自己管理型の慢性疾患患者を支援しています。遠隔超音波リンクは、地域保健センターの看護師を専門医とつなぎ、地方の医療ギャップを緩和しています。償還が手技ベースから成果ベースのモデルに進化するにつれて、保険会社は早期発見によるコスト削減を認識し、超音波診断装置市場における在宅超音波経路をさらに正当化しています。

デジタルプラットフォームの相互運用性は依然として重要です。遠隔医療ダッシュボードとのサードパーティ統合のためのソフトウェア開発キットを提供するベンダーは、在宅医療機関の間で不釣り合いなほどの注目を集める可能性が高いです。教育も重要です。アプリに組み込まれたクイックスタートチュートリアルは学習曲線を短縮し、開業医の自信と使用頻度を加速させます。

# 地域分析

* 北米: 強力な保険適用、高い慢性疾患負担、安定した技術更新サイクルにより、2024年に38.1%の収益シェアを維持しました。Vave Healthの全身ワイヤレスデバイスやGEヘルスケアのAutomated Breast Ultrasound Premiumのような製品の発売は、AI組み込みイノベーションに対する国内の需要を示しています。乳腺密度スクリーニングの規制の明確化とCPTコードは、これらのソリューションの迅速な導入を支えています。病院は救急部門にハンドヘルドプローブを装備するようになり、トリアージ時間を短縮し、ベッドフローを改善することで、超音波診断装置市場を押し上げています。

* アジア太平洋: 4.8%のCAGRで最も急速に成長している地域です。中国は、MindrayのConsonaシリーズのような国産コンソールを優遇する調達プログラムを通じて、地域全体の販売量を支配しています。インドの「Make in India」の精神は、ベンガルールで組み立てられたAI対応システムであるWipro GEのVersana Premier R3にも反映されています。混雑したプライマリケアセンターでのポイントオブケア超音波の採用は、初回購入を加速させていますが、PCPNDT法は産科の販売量を抑制しています。それにもかかわらず、公的保険会社は肝臓および心臓スキャンを償還するようになり、超音波診断装置市場の地域的な上昇を維持しています。

* ヨーロッパ: 技術重視の市場であり続けています。欧州医薬品庁のような機関は堅牢な臨床データを要求しており、ベンダーは線量フリー画像診断や電子医療記録との相互運用性に関する証拠を示すよう促されています。本態性振戦に対するInsightecのMRgFUSがドイツでNUBステータス1の償還を獲得したという焦点式超音波のマイルストーンは、神経学および腫瘍学におけるイノベーションの役割を強調しています。WONCA Europeは、一般開業医向けの構造化された超音波トレーニングを展開しており、地域医療のフットプリントを拡大しています。これらのダイナミクスは総じて、ヨーロッパを超音波診断装置市場への重要な貢献者として維持しています。

# 競合状況

超音波診断装置市場は中程度の集中度を特徴としています。GE HealthCare、Philips、Siemens Healthineersなどの主要プレーヤーがトップティアを形成し、世界の収益の大部分を占めています。GE HealthCareはSonoSAMTrack AIモデルでセグメンテーションを進化させ、PhilipsはReacts遠隔コンサルテーションソフトウェアを通じてエコシステムの定着を強化しています。同時に、SiemensはSyngo Dynamicsをモダリティ全体で活用し、エンタープライズ契約を確保しています。

中堅の挑戦者であるFujifilm、Canon Medical、Mindrayは、バリューセグメント向けの費用対効果の高いコンソールやターゲットを絞った買収を通じて差別化を図っています。Samsung Medisonの2024年のSonio買収は、産科向けに説明可能なAIを追加し、女性の健康チェーンをターゲットにするブランドの地位を確立しました。FujifilmのArietta 850のインドでの発売は、消化器超音波のニッチ市場への参入を意味しました。

Butterfly Networkのようなディスラプターは、半導体ベースのプローブをサブスクリプション分析と連携させることで、ハンドヘルドカテゴリーを拡大しています。Butterflyは、ヘルスシステム契約と獣医アカウントを背景に、2024年第4四半期の収益が35%増加しました。ClariusとExoも同様のチップベース戦略を追求しており、圧電トランスデューサーに比べてマージンメリットを約束しています。AIが当たり前になるにつれて、競争優位性はデータキュレーション、ワークフロー統合、および超音波診断装置市場における保険会社への働きかけへと移行しています。

知的財産ポートフォリオは拡大しており、GE HealthCareは2024年に200件以上のAI超音波特許を出願し、自動検出アルゴリズムに焦点を当てています。中国の地域プレーヤーはHIFUエネルギー制御回路を積極的に特許化しており、ヨーロッパの中小企業は神経腫瘍学のニッチなアプリケーションを追求しています。コスト圧力は、ハンドヘルドカテゴリーにおける規模の経済を推進するために、半導体ファウンドリとのパートナーシップを促進しています。ハードウェアではなく、データサイエンスの才能を獲得するための合併が、次の統合の波を特徴づける可能性が高いです。

超音波診断装置業界の主要企業

* GE Healthcare

* Mindray Medical International Ltd

* Koninklijke Philips NV

* Siemens Healthineers

* Canon Medical Systems Corporation

最近の業界動向

* 2025年3月: GE HealthCareは、GPU Technology Conference (GTC) 2025でNVIDIAとの協業を深め、X線および超音波システムを含む自律型画像診断技術に焦点を当てました。

* 2025年1月: GE HealthCareのVoluson Expert Series超音波システムがFDAから510(k)承認を取得しました。これらのシステムは、高解像度画像、高度な超音波技術、AI搭載の自動化機能を備え、女性のヘルスケア診断とワークフロー効率を向上させます。

* 2024年6月: Siemens Healthineersは、AI搭載機能を備えた新しい超音波システムを発表しました。これは、さまざまな臨床現場での診断の信頼性とワークフロー効率の向上を目的としています。

* 2024年5月: Samsung Medisonは、AI超音波企業Sonioを買収し、AI駆動の診断画像ポートフォリオを強化し、患者転帰を改善しました。

* 2024年1月: Philipsは、オーストラリアのエディスコーワン大学と提携し、アジア太平洋地域の人材不足に対処しました。この取り組みは、臨床超音波トレーニングを強化し、サービス提供を改善し、患者ケアの範囲を拡大することに焦点を当てています。

本レポートは、グローバル超音波診断装置市場に関する包括的な分析を提供しています。市場の定義、厳格な調査方法、主要な市場動向、成長予測、競争環境、および将来の展望について詳細に記述されており、意思決定者が信頼できるデータに基づいて戦略を策定するのに役立つ情報が満載です。

1. 市場定義と調査範囲

本調査におけるグローバル超音波診断装置市場は、新品の診断用(2D、3D & 4D、ドップラー)および治療用(高強度焦点式超音波(HIFU)、体外衝撃波結石破砕術(ESWL))のコンソール、コンパクトカート、ハンドヘルドシステムの年間販売額として定義されています。再生スキャナー、スタンドアロンソフトウェア、スペアパーツとして販売されるプローブ、および保証期間後のサービス契約は、本調査の対象外とされています。

2. 調査方法の概要と信頼性

本レポートは、多角的なアプローチを用いた厳格な調査方法論に基づいて作成されており、そのデータの信頼性が強調されています。

* 一次調査:超音波製品マネージャー、病院の放射線科医、生体医工学者、地域販売業者といった業界関係者への構造化されたインタビューや短時間のアンケートを通じて、市場の利用率、平均販売価格(ASP)、製品の交換サイクルに関するデータを検証し、机上調査で生じたデータギャップを埋めています。

* 二次調査:世界保健機関(WHO)のグローバル保健支出データベース、経済協力開発機構(OECD)の保健統計、米国食品医薬品局(FDA)の510(k)承認アーカイブ、国連貿易統計(UN Comtrade)のHSコード9018.12に基づく出荷データ、欧州放射線学会などの信頼できる公開データ源を広範に活用しています。さらに、企業の年次報告書(10-K)、病院の調達ポータル、Questelを通じた医療機器特許、Dow Jones Factivaなどのニュース集約サービスも分析に用いられ、競争環境や価格設定に関する詳細な情報が補強されています。

* 市場規模算出と予測:処置量と画像診断フロア密度から潜在的な需要プールを算出するトップダウンモデルと、サプライヤーの収益積み上げやチャネルチェックによるボトムアップ検証を組み合わせています。出生数、65歳以上の人口、病院の設備投資動向、超音波検査の構成、ユニットASPの低下、交換サイクルなどの主要変数を多変量回帰分析に投入し、予測期間の市場展望を算出しています。

* データ検証と更新:モデル出力は、異常スキャン、独立指標との差異チェック、ピアレビューを経て最終承認されます。レポートは毎年更新され、主要な規制変更や技術的ブレークスルーなどの重要なイベントが発生した場合には、中間改訂が行われることで、常に最新かつ正確な情報が提供されます。

3. エグゼクティブサマリーと市場予測

グローバル超音波診断装置市場は、2030年までに約109.8億米ドルに達すると予測されており、堅調な成長が見込まれています。

* 最も急速に成長する技術:高強度焦点式超音波(HIFU)は、2025年から2030年にかけて5.1%の年間平均成長率(CAGR)で最も高い成長勢いを示すと予測されています。これは、非侵襲的な治療法としてのHIFUの応用拡大が背景にあります。

* 携帯型デバイスの市場拡大:ハンドヘルドおよびポケットサイズの超音波デバイスは、その利便性とアクセシビリティの高さから、2025年から2030年にかけて約8.2%のCAGRで拡大し、他の携帯性セグメントを上回ると見込まれています。

* アジア太平洋地域の成長:アジア太平洋地域は、ヘルスケアアクセスの拡大、現地製造に対する政策支援、慢性疾患発生率の増加が寄与し、2030年まで4.8%のCAGRで最も魅力的な成長地域とされています。特に中国、日本、インドなどの国々が市場を牽引すると考えられます。

* AIの影響:人工知能(AI)は、超音波画像診断において重要な役割を果たしています。AIは診断精度の向上、術者間のばらつきの低減、ワークフローの加速を通じて、病院および在宅医療の両方で超音波の利用を拡大させています。

4. 市場の促進要因と抑制要因

市場促進要因としては、世界的な慢性疾患の発生率増加、低侵襲診断の普及と画像診断施設の増加、在宅妊娠モニタリングの採用拡大、遠隔超音波ネットワークの拡大、Point-of-Care(PoC)超音波の採用増加、AI強化画像再構成の需要増が挙げられます。これらは、超音波診断装置の需要を押し上げる主要な要因となっています。

一方、市場抑制要因には、ハンドヘルドスキャナーの償還制限、厳格な承認規制による市場投入の遅延、ポータブルデバイスのバッテリー寿命の問題、肥満患者の画像診断における音響減衰による画質低下などが含まれます。これらの課題は、市場の成長を一部制約する可能性があります。

5. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 用途別:麻酔科、心臓病科、婦人科/産科、筋骨格、放射線科、集中治療、泌尿器科、血管、その他の用途に分類されます。

* 技術別:2D超音波画像診断、3D & 4D超音波画像診断、ドップラー画像診断、造影超音波、エラストグラフィー、高強度焦点式超音波といった技術が分析対象です。

* 携帯性別:据え置き型システム、ポータブルカート型システム、ハンドヘルド/ポケット型デバイスの3つのカテゴリで評価されます。

* エンドユーザー別:病院、画像診断センター、外来手術センター、産科・不妊治療クリニック、在宅医療、動物病院といった多様な利用者が含まれます。

* 地域別:北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)といった主要地域およびそのサブ地域が詳細に分析されています。

6. 競争環境

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。GE HealthCare Technologies Inc.、Siemens Healthineers AG、Canon Medical Systems Corp.、Koninklijke Philips N.V.、Fujifilm Sonosite Inc.、Samsung Electronics Co. Ltd、Shenzhen Mindray Bio-medical Electronics Co., Ltd.などが主要な市場プレーヤーとして挙げられており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。これらの企業は、技術革新と市場拡大を通じて競争を牽引しています。

7. 市場機会と将来の展望

本レポートは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会を特定しています。これにより、新たな製品開発やサービス提供の可能性が示唆され、市場の持続的な成長とイノベーションの方向性が提示されています。

このレポートは、超音波診断装置市場の現状と将来の動向を深く理解するための貴重な情報源であり、業界関係者や投資家が戦略的な意思決定を行う上で不可欠な洞察を提供するものです。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 慢性疾患の発生率の増加

- 4.2.2 低侵襲診断の増加と画像診断施設の数の増加

- 4.2.3 在宅妊娠モニタリングの普及

- 4.2.4 テレ超音波ネットワークの拡大

- 4.2.5 ポイントオブケア超音波の採用の増加

- 4.2.6 AI強化画像再構成の需要

-

4.3 市場抑制要因

- 4.3.1 ハンドヘルドスキャナーの償還の制限

- 4.3.2 承認のための厳格な規制

- 4.3.3 ポータブルデバイスのバッテリー寿命の疲労

- 4.3.4 肥満患者画像診断における音響減衰

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(USDでの価値および単位での数量)

-

5.1 用途別

- 5.1.1 麻酔科

- 5.1.2 循環器科

- 5.1.3 婦人科 / 産科

- 5.1.4 筋骨格

- 5.1.5 放射線科

- 5.1.6 集中治療

- 5.1.7 泌尿器科

- 5.1.8 血管

- 5.1.9 その他の用途

-

5.2 技術別

- 5.2.1 2D超音波画像診断

- 5.2.2 3D & 4D超音波画像診断

- 5.2.3 ドップラー画像診断

- 5.2.4 造影超音波

- 5.2.5 エラストグラフィー

- 5.2.6 高強度集束超音波

-

5.3 携帯性別

- 5.3.1 据え置き型システム

- 5.3.2 ポータブルカートベースシステム

- 5.3.3 ハンドヘルド / ポケットデバイス

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター

- 5.4.4 産科・不妊治療クリニック

- 5.4.5 在宅医療施設

- 5.4.6 動物病院

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 GEヘルスケア・テクノロジーズ株式会社

- 6.4.2 シーメンス・ヘルシニアーズAG

- 6.4.3 キヤノンメディカルシステムズ株式会社

- 6.4.4 ロイヤル フィリップス N.V.

- 6.4.5 富士フイルム ソノサイト株式会社

- 6.4.6 サムスン電子株式会社

- 6.4.7 深圳邁瑞生物医療電子有限公司

- 6.4.8 ホロジック株式会社

- 6.4.9 エサオテ SpA

- 6.4.10 バタフライ・ネットワーク株式会社

- 6.4.11 クラリアス・モバイルヘルス株式会社

- 6.4.12 テラソン部門

- 6.4.13 ケアストリームヘルス

- 6.4.14 汕頭超音波機器研究所

- 6.4.15 ソノスケープ・メディカル株式会社

- 6.4.16 チソン・メディカルイメージング株式会社

- 6.4.17 ドラミンスキー S.A.

- 6.4.18 ホリスト獣医用超音波

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波診断装置は、人間の耳には聞こえない高周波数の音波、すなわち超音波を利用して体内の臓器や組織の画像を得る医療機器でございます。その最大の特長は、X線のように放射線被曝の心配がなく、非侵襲的に検査が行える点にあります。検査の原理は、プローブと呼ばれる探触子から超音波を体内に発信し、体内の組織や臓器の境界面で反射して戻ってくるエコー(反射波)をプローブが受信し、これを電気信号に変換してコンピューターで画像化するというものです。リアルタイムで体内の動きを観察できるため、心臓の拍動や血流、胎児の動きなどをその場で確認できる利点がございます。

超音波診断装置には、その用途や形態、機能によって様々な種類がございます。用途別では、腹部(肝臓、胆嚢、膵臓、腎臓など)の検査に用いられる腹部用、心臓や血管の状態を評価する循環器用、胎児の発育や子宮・卵巣の疾患を診断する産婦人科用、乳腺疾患のスクリーニングや精密検査に特化した乳腺用、甲状腺やリンパ節、筋肉、関節などの体表に近い部位を診る表在用、泌尿器科領域や消化器内視鏡と組み合わせた内視鏡超音波(EUS)などがございます。形態別では、高機能で高画質な据え置き型、移動が容易なカート型の可搬型、さらに持ち運びが可能なラップトップ型や、ポケットに入るサイズのハンドヘルド型といった携帯型があり、救急医療や在宅医療、僻地医療など、様々な医療現場でのニーズに応えています。機能別では、一般的な断層像を表示するBモード、心臓の動きなどを時系列で表示するMモード、血流の方向や速度を色で表示するカラードプラ、血流の有無を感度良く表示するパワードプラ、特定の部位の血流速度波形を解析するパルスドプラ、高速血流を測定する連続波ドプラといったドプラモード、さらには立体的な画像を得る3D/4D機能、組織の硬さを評価するエラストグラフィ、造影剤を用いて血流を詳細に観察する造影超音波など、多岐にわたる機能が搭載されております。

超音波診断装置の用途は非常に広範にわたります。診断においては、肝臓がんや胆石、腎臓病、膵炎などの腹部臓器疾患、心臓弁膜症や心筋梗塞、不整脈などの心疾患、動脈硬化や血栓などの血管疾患、子宮筋腫や卵巣嚢腫、胎児の形態異常や発育状態の確認、乳がんや甲状腺がんの早期発見、関節炎や腱の損傷といった運動器疾患など、多岐にわたる病態の診断に不可欠でございます。また、治療支援としても重要な役割を担っており、生検(組織採取)の際に針の挿入位置をリアルタイムで確認したり、膿瘍のドレナージ、ラジオ波焼灼療法(RFA)やマイクロ波凝固療法(MCT)といったアブレーション治療のモニタリングにも活用されます。救急医療の現場では、腹腔内出血や心嚢液貯留などを迅速に評価するFAST(Focused Assessment with Sonography for Trauma)プロトコルなど、緊急性の高い状況での診断ツールとしてその価値を発揮しております。

関連技術としては、超音波診断装置自体の技術革新が目覚ましく進んでおります。高周波化により分解能が向上し、より微細な病変の検出が可能になりました。画像処理技術も進化し、ハーモニックイメージングやスペックルリダクション、AIを活用した画像解析などにより、画質の向上と診断精度の向上が図られています。プローブ技術では、高密度アレイやシングルクリスタル技術の導入により、より広範囲を高精細に描出できるようになりました。エラストグラフィでは、組織の硬さを定量的に評価するせん断波エラストグラフィが普及し、肝線維化や乳がんの診断に貢献しています。また、マイクロバブル造影剤を用いた造影超音波は、腫瘍の血流評価や肝病変の鑑別診断において、CTやMRIに匹敵する情報を提供することが可能でございます。他の画像診断モダリティとの比較では、CTは骨や肺、広範囲の病変の描出に優れ、MRIは軟部組織や脳、脊髄の詳細な評価に適しています。超音波診断装置は、これらのモダリティと相互補完的な関係にあり、それぞれの特性を活かした使い分けや連携が、より正確な診断へと繋がっております。

市場背景としましては、超音波診断装置の世界市場は、高齢化社会の進展、生活習慣病の増加、予防医療への意識の高まり、そして非侵襲性という利点から、着実に成長を続けております。主要メーカーとしては、GE Healthcare、Philips Healthcare、Siemens Healthineersといったグローバル企業に加え、Canon Medical Systems、Fujifilm Healthcare、日立製作所、Samsung Medisonなど、多くの企業が技術開発と市場競争を繰り広げております。市場のトレンドとしては、小型化・携帯化が進み、POCT(Point-of-Care Testing)としての活用が拡大しています。また、AI(人工知能)の活用が急速に進んでおり、自動計測、診断支援、画質向上、ワークフローの効率化などに貢献しています。遠隔医療やクラウド連携も進展し、専門医が少ない地域でも質の高い診断が受けられる環境が整備されつつあります。新興国市場では、医療インフラの整備に伴い、手頃な価格で高性能な装置への需要が高まっております。各国の医療機器規制当局(日本ではPMDA、米国ではFDA、欧州ではCEマークなど)による厳格な承認プロセスを経て市場に投入されており、安全性と有効性が担保されています。

将来展望としましては、超音波診断装置はさらなる技術革新と医療への貢献が期待されています。AI技術の進化は、診断精度の向上だけでなく、術者依存性の克服や検査時間の短縮、ワークフローの効率化に大きく寄与するでしょう。例えば、AIが自動で計測を行い、病変の検出を支援することで、経験の浅い医師でも質の高い検査が可能になるかもしれません。また、ロボット超音波の開発も進んでおり、遠隔操作による検査や、AIと連携した自動スキャンにより、医療従事者の負担軽減や医療格差の是正に貢献する可能性を秘めています。ウェアラブル超音波デバイスの登場により、継続的なモニタリングが可能となり、病気の早期発見や予防医療の推進に繋がることも期待されます。診断だけでなく、高密度焦点式超音波(HIFU)を用いた非侵襲的な治療や、マイクロバブル技術を応用したドラッグデリバリーシステムなど、治療分野での応用も拡大していくでしょう。一方で、術者依存性の克服、専門医の育成、コストと性能のバランス、そして医療データのセキュリティ確保といった課題も存在します。これらの課題を解決しながら、超音波診断装置は、早期診断、予防医療、在宅医療、地域医療、そして個別化医療の推進において、ますます重要な役割を担っていくことと存じます。