UPVCドア・窓市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のUPVCドア・窓市場レポートは、製品タイプ(PVC窓、UPVCドア)、用途分野(住宅用、商業用、その他)、デザインタイプ(引き戸、開き戸、ティルト&ターン窓、その他)、設置タイプ(新築、交換・改修)、流通チャネル(ディーラー・販売業者、メーカー直販)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UPVCドア・窓市場の概要

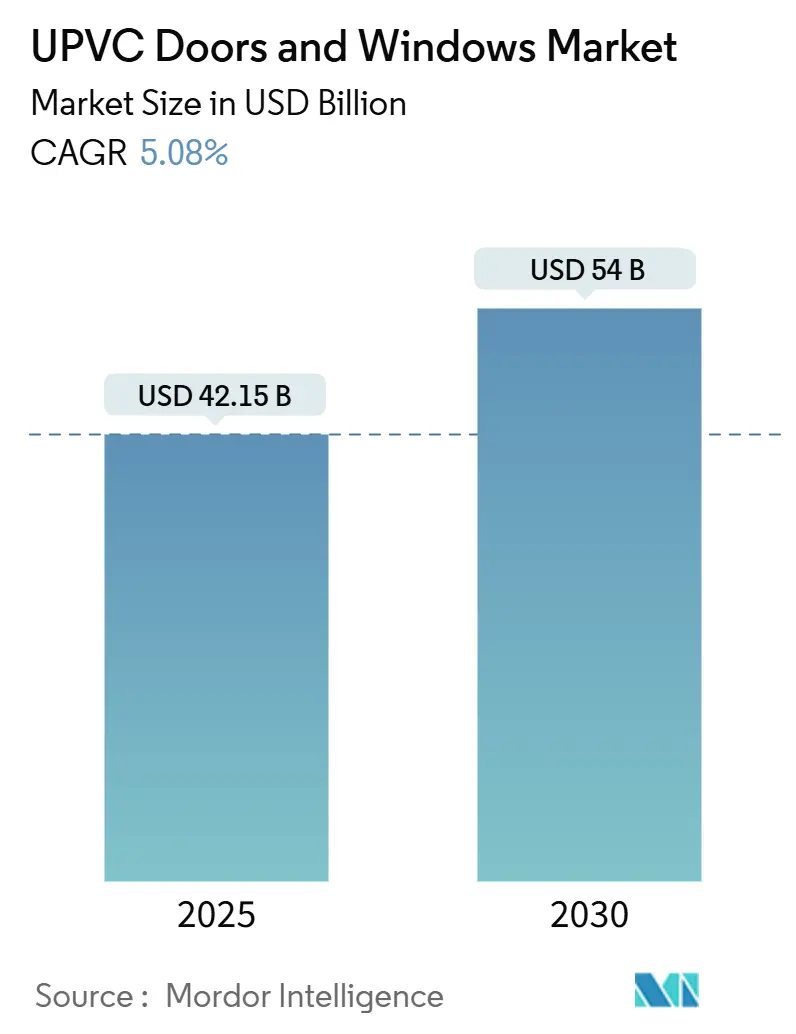

UPVCドア・窓の世界市場は、エネルギー効率規制の強化、建設のデジタル化、サプライチェーンの適応、多様な需要基盤によって成長を続けています。2025年には421.5億米ドルに達し、2030年までに540.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%です。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向と洞察

1. 製品タイプ別

UPVC窓は2024年にUPVCドア・窓市場の61.82%を占め、長年の規制による熱性能向上と消費者の認知度によって主導的な地位を維持しています。都市部の高層住宅改修におけるトリプルペインユニットの需要増加により、着実な拡大が見込まれます。

一方、UPVCドアは2025年から2030年にかけて7.14%のCAGRで成長すると予測されています。商業施設の店舗や住宅のパティオ拡張など、大型で熱安定性の高いパネルを必要とする用途が牽引役です。EN 1627の防犯基準への準拠も、集合住宅のロビーにおけるポリマードアの価値を高めています。

2. デザインタイプ別

引き戸は、省スペース設計と費用対効果の高さから、2024年に37.71%の収益シェアを維持しました。二重ウェザーシールによる性能向上も、その関連性を保っています。

一方、チルト&ターンシステムは6.23%のCAGRで拡大すると予測されています。換気と完全な避難という二重機能が、パンデミック後の空気質を重視する建築設計に合致しています。スマートホームとの統合も採用を促進しています。

3. 設置タイプ別

交換および改修工事は、北米と西ヨーロッパにおける老朽化した住宅ストックを背景に、2024年の需要の55.84%を占めました。エネルギー料金の高騰や、光熱費を最大22%削減できる窓のアップグレードへのインセンティブが、この需要を支えています。

新築工事は、本質的に景気循環の影響を受けやすいものの、2030年までに5.32%のCAGRで成長する見込みです。インドやナイジェリアの都市化、サウジアラビアのビジョン2030に沿った大規模な複合用途プロジェクトが、長期的な需要を生み出しています。

4. エンドユーザー別

住宅部門は2024年に68.73%の収益を占めました。低メンテナンス性やスマートホームとの連携が、特に初めて住宅を購入する層に評価されています。交換サイクルも短縮傾向にあり、需要の回復力を維持しています。

商業部門は絶対量では小さいものの、5.91%のCAGRでより速い成長が予測されています。中東の複合用途高層開発や北米のデータセンターなど、HVAC負荷を最適化するための厳密な熱エンベロープを必要とする施設が成長を牽引しています。

5. 流通チャネル別

ディーラーおよびディストリビューターは、現場測定、法規知識、アフターサービスサポートの重要性から、2024年の収益の72.0%を占めました。AIを活用したポータルにより、リアルタイムの在庫確認や見積もり作成が可能になり、効率性が向上しています。

メーカーからの直接購入は、主に公共住宅プロジェクトなど、大量契約を優先するチャネルです。このチャネルは少数派ですが、小売販売が低迷する時期の工場稼働率を確保する上で重要な役割を果たしています。

市場を牽引する要因

* 新築住宅におけるエネルギー効率規制の義務化: 英国のFuture Homes Standardや欧州連合の建築物エネルギー性能指令の改訂など、世界的に建築規制が収束しており、多層構造の熱遮断UPVCプロファイルが必須となっています。これにより、UPVC市場に予測可能で高利益な需要が生まれています。

* アジア太平洋地域における中間所得層の都市部改修支出の増加: アジア太平洋地域の中間層の増加は、既存住宅の改修需要を再形成しています。UPVCの低メンテナンス性とシロアリ耐性は、湿潤気候の住宅所有者に高く評価されています。

* パンデミック後の北米におけるホームオフィスへの転換: ハイブリッドワークの定着により、採光、音響快適性、断熱性を重視したホームオフィスの改修が進んでいます。UPVCプロファイルとトリプルペインIGUの組み合わせは、HVACエネルギー負荷を削減し、外部騒音を低減するため、需要が高まっています。

* 高耐衝撃性窓に対する保険インセンティブ: 米国湾岸地域におけるハリケーン被害の保険金請求の多くが飛来物によるものであるため、保険会社は耐性のある窓の設置を奨励しています。UPVCフレームは積層IGUと組み合わせても電食のリスクがないため、沿岸地域の仕様リストで優位に立っています。

* AIを活用したディーラー向け大量カスタマイズプラットフォーム: AI技術の導入により、ディーラーはリアルタイムの在庫情報と構成ツールにアクセスできるようになり、顧客への迅速な見積もり提供が可能になっています。

* 高リサイクル含有UPVCを奨励する炭素クレジット制度: 欧州を中心に、リサイクル含有量の高いUPVC製品に対する炭素クレジット制度が導入されつつあり、UPVCの持続可能性への貢献が評価されています。

市場の阻害要因

* 石油由来樹脂に起因するUPVC価格の変動: UPVC樹脂価格は石油市場に連動するため、原油価格の変動により四半期ごとに20%を超える価格変動が生じることがあります。これは、価格に敏感な新興市場でのプロジェクト予算を不安定にし、アルミ製品への需要シフトを引き起こす可能性があります。

* 高層建築における厳格な防火規制: 高層建築物における厳しい防火基準は、UPVCの使用を制限する可能性があります。

* 塩素化ポリマーに対するESG(環境・社会・ガバナンス)からの反発: グリーンボンド融資を行う企業は、塩素化ポリマーを材料パレットから除外する傾向があります。Nordic Swan Ecolabelのような要件は、UPVCサプライヤーにコンプライアンスの負担を課しています。

* 使用済みUPVCの廃棄物管理およびリサイクルに関する制約: 使用済みUPVCのリサイクルインフラや規制の不足は、市場の持続可能性に対する懸念を引き起こす可能性があります。

地理的分析

* アジア太平洋地域: 2024年に44.6%の収益シェアを占め、UPVCドア・窓市場を牽引しています。都市化、エネルギー効率目標、中国の改修補助金、インドの住宅ミッションが成長を支えています。日本の厳しい建築基準やオーストラリアの低メンテナンス窓への需要も市場の安定に寄与しています。

* 中東・アフリカ地域: 5.83%のCAGRで最も急速に成長すると予測されています。NEOMやRed Sea Globalなどの大規模プロジェクト、過酷な砂漠気候が、粉体塗装アルミニウムと比較してUV安定化UPVCの性能優位性を際立たせています。

* ヨーロッパ: 建設成長よりも規制が市場の方向性を決定する成熟した地域です。英国のFuture Homes Standardやドイツの建築物エネルギー法が、UPVCプロファイルの需要とトリプルペイン窓の採用を促進しています。

* 北米: 沿岸地域の交換プロジェクトやチルト&ターン窓への移行により、着実な成長が見られます。

* 南米: ブラジルの公共住宅プログラムにおけるエネルギー効率目標がUPVCのコスト性能プロファイルと合致しており、成長の可能性を秘めています。

競争環境

UPVCドア・窓の世界市場は中程度の統合度であり、上位5社が設置容量のほぼ半分を支配しています。これらの主要企業は、樹脂重合からプロファイル押出、ハードウェア製造までを垂直統合し、原材料価格の変動から利益率を保護しています。

MITER BrandsによるPGT Innovationsの買収やPellaによるWeather Shieldの買収など、戦略的買収は、エントリーレベルのビニールから耐衝撃性の高性能システムまで、あらゆる性能レベルに対応できるプラットフォームへの転換を示しています。

技術革新も競争の重要な要素です。ロボット溶接機やAI対応設計ポータルは、注文処理時間を短縮し、ディーラーのコンバージョン率を向上させています。製品革新も活発で、トリプルガスケット共押出や耐候性PMMAキャップストックなどが、建築美学と溶接強度を両立させています。

持続可能性の資格は、特にヨーロッパで正式な入札要件となりつつあります。リサイクルプログラムやクレードル・トゥ・クレードル認証を持つメーカーは競争優位性を獲得しています。市場全体として、垂直統合、デジタル対応能力、検証可能なESGコンプライアンスが、既存の大手企業に強固な基盤を与えつつ、循環経済のニッチに特化した新規参入企業にも機会を残しています。

主要企業: VEKA AG、Deceuninck NV、Rehau Group、LIXIL Group (Tostem)、Profine GmbH (Kömmerling)など。

最近の業界動向

* 2025年7月: PellaがWeather Shieldを買収し、戦略的提携を通じて流通ネットワークを拡大しました。

* 2025年3月: MITER BrandsがPGT Innovationsを31億米ドルで買収し、包括的な窓・ドアプラットフォームを構築しました。

* 2025年2月: UPVCプロファイル業界の世界的リーダーであるVEKA Germanyが、インド市場へのコミットメントを示すため、インドの企業を100%買収しました。

* 2025年1月: Andersen CorporationがSilver LineおよびAmerican Craftsmanのビニール窓ブランドをPly Gemに1億9000万米ドルで売却しました。

本レポートは、建築・建設分野で広く利用される低メンテナンスかつ費用対効果の高い素材であるUPVC(無可塑ポリ塩化ビニル)製ドアおよび窓の世界市場に関する詳細な分析を提供しています。UPVC製品の市場全体像、セグメント別および地域別の新たなトレンド、市場ダイナミクスの重要な変化を評価し、業界アナリストや市場参加者から収集したデータに基づき、定性的・定量的な評価を行っています。

UPVCドア・窓の世界市場は、2030年までに540億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%で推移する見込みです。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 新築住宅におけるエネルギー効率に関する義務的な規制の導入。

* アジア太平洋地域における中間所得層の都市部でのリノベーション支出の増加。

* パンデミック後の北米における在宅勤務スペースへの改築需要。

* 高耐衝撃性窓に対する保険インセンティブの提供。

* AIを活用したディーラー向け大量カスタマイズプラットフォームの登場。

一方で、市場の成長を抑制する要因も存在します。

* 石油由来樹脂に起因するUPVC価格の変動性。

* 高層建築物における厳格な防火安全規制。

* 塩素化ポリマーに対するESG(環境・社会・ガバナンス)の観点からの反発の強まり。

* 使用済みUPVCの廃棄物管理およびリサイクルに関する制約。

市場は、製品タイプ(UPVC窓、UPVCドア)、デザインタイプ(引き戸、開き戸、ティルト&ターン、その他)、設置タイプ(新築、交換・改修)、エンドユーザー(住宅、商業、産業・インフラ)、流通チャネル(メーカー直販、ディーラー・販売業者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に、中東・アフリカ地域は、メガプロジェクトやネットゼロ建築基準の推進により、5.83%という最も高いCAGRで成長すると予測されています。ビルダーが新しいエネルギーコードプロジェクトでアルミニウムよりもUPVCを好む理由として、UPVCが費用のかかる熱遮断なしに厳しいU値目標を達成し、ライフサイクル全体のエネルギー消費と設置コストを削減できる点が挙げられます。

2024年における住宅用途の市場シェアは68.73%を占め、リノベーションプログラムやスマートホームのアップグレードがその主要な推進力となっています。また、ハリケーン多発地域では、耐衝撃性UPVC窓の導入を促進するため、保険料が最大30%削減されるインセンティブが提供されており、投資回収期間の短縮に貢献しています。

将来的な機会としては、スマート窓や自動化された窓の統合、およびアジア太平洋地域の建設部門からの需要増加が挙げられます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、VEKA AG、Deceuninck NV、Rehau Group、LIXIL Group(Tostem)、YKK APなど、主要なグローバル企業20社のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新築住宅におけるエネルギー効率コードの義務化

- 4.2.2 APACにおける中間所得層の都市リノベーション支出の増加

- 4.2.3 パンデミック後の北米におけるホームオフィスへの転換

- 4.2.4 高耐衝撃性窓に対する保険インセンティブ

- 4.2.5 ディーラー向けAI駆動型大量カスタマイズプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 石油由来樹脂に起因するUPVC価格の変動

- 4.3.2 高層建築における厳格な火災安全コード

- 4.3.3 塩素化ポリマーに対するESGの反発の増加

- 4.3.4 使用済みUPVCの廃棄物管理とリサイクルの制約

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 業界における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 UPVC窓

- 5.1.2 UPVCドア

- 5.2 デザインタイプ別

- 5.2.1 引き戸

- 5.2.2 片開き窓

- 5.2.3 チルト&ターン

- 5.2.4 その他(フレンチ、オーニングなど)

- 5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 交換・改修

- 5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用・インフラ

- 5.5 流通チャネル別

- 5.5.1 メーカー直販

- 5.5.2 ディーラーおよび販売業者

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 VEKA AG

- 6.4.2 Deceuninck NV

- 6.4.3 Rehau Group

- 6.4.4 LIXIL Group (Tostem)

- 6.4.5 Profine GmbH (Kömmerling)

- 6.4.6 Andersen Corporation

- 6.4.7 JELD-WEN Holding

- 6.4.8 PGT Innovations

- 6.4.9 Fenesta Building Systems

- 6.4.10 NCL VEKA

- 6.4.11 LG Hausys

- 6.4.12 A-Profiles (Aluplast)

- 6.4.13 Eurocell PLC

- 6.4.14 YKK AP

- 6.4.15 Internorm International

- 6.4.16 Schüco International

- 6.4.17 AGPL (Ahuja Group)

- 6.4.18 Sonipat Polymer

- 6.4.19 Kinbon Windows & Doors

- 6.4.20 VELFAC (Dovista)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UPVCドア・窓は、Unplasticized Polyvinyl Chloride(無可塑ポリ塩化ビニル)を主成分とする素材で製造されたドアや窓の総称です。このUPVCは、一般的な塩化ビニル樹脂から可塑剤を除去することで、非常に硬質で耐久性に優れた特性を持つようになります。そのため、UPVCドア・窓は、その優れた断熱性、遮音性、耐候性、そしてメンテナンスフリー性から、世界中で広く採用されています。特に、欧米諸国では住宅や建築物の標準的な建材として普及しており、近年では日本においてもその性能の高さが評価され、導入が進んでいます。

UPVCドア・窓には、その用途や機能に応じて多種多様なタイプが存在します。窓の種類としては、まず「開き窓(Casement Window)」が挙げられます。これは、窓枠の片側を軸に外側または内側に開閉するタイプで、気密性・水密性に優れ、換気効率も高いのが特徴です。次に、「内倒し・内開き窓(Tilt & Turn Window)」は、欧州で一般的なタイプで、上部を内側に倒して換気する「内倒し」と、横方向に内側に開く「内開き」の2通りの開閉が可能です。これにより、換気と清掃のしやすさを両立しています。「引き違い窓(Sliding Window)」は、日本の住宅で最も一般的なタイプで、左右にスライドさせて開閉します。省スペース性に優れますが、気密性では開き窓に劣る傾向があります。「FIX窓(Fixed Window)」は、開閉できないはめ殺し窓で、採光や眺望を目的として設置されます。その他にも、出窓(Bay/Bow Window)や、ルーバー窓(Louver Window)などがあります。ドアの種類としては、「玄関ドア(Entrance Door)」が最も重要で、デザイン性、断熱性、防犯性が求められます。UPVC製の玄関ドアは、高い断熱性能と多点ロックシステムによる優れた防犯性を兼ね備えています。「テラスドア(Patio Door)」や「掃き出し窓」は、リビングと庭やバルコニーをつなぐ大きな開口部で、採光と出入りを兼ねます。引き戸タイプや、両開きドア(French Door)、折り戸(Bi-fold Door)などがあり、特に折り戸は開口部を大きく確保できるため、開放感のある空間を演出できます。これらのドアや窓は、単体で使用されるだけでなく、複数のタイプを組み合わせて、より複雑なデザインや機能を持つ開口部を構成することも可能です。

UPVCドア・窓の主な用途は、住宅、商業施設、公共施設など多岐にわたります。住宅においては、その優れた断熱性能により、冷暖房効率を高め、省エネルギー化に大きく貢献します。これにより、光熱費の削減だけでなく、結露の発生を抑制し、快適な室内環境を維持することができます。また、高い遮音性能は、外部からの騒音侵入を防ぎ、静かで落ち着いた住空間を提供します。防犯面では、UPVCフレームの堅牢性と、多点ロックシステムなどの高性能な金物との組み合わせにより、侵入盗に対する高い抵抗力を発揮します。商業施設やオフィスビルでは、エネルギーコストの削減と、従業員や顧客に快適な環境を提供するために採用されます。特に、騒音の多い都市部では、遮音性の高さが大きなメリットとなります。病院や学校などの公共施設では、衛生面での清掃のしやすさ、耐久性、そして安全性が重視されるため、UPVCドア・窓が選ばれることがあります。さらに、沿岸部や寒冷地といった厳しい気象条件に晒される地域では、UPVCの優れた耐候性がその真価を発揮し、長期にわたる性能維持が期待されます。

UPVCドア・窓の性能を最大限に引き出すためには、様々な関連技術が組み合わされています。最も重要なのが「複層ガラス(Double Glazing)」や「トリプルガラス(Triple Glazing)」です。これらは、複数のガラス板の間に空気やアルゴンガス、クリプトンガスといった不活性ガスを封入することで、熱の伝達を大幅に抑制し、断熱性能を向上させます。特に「Low-Eガラス(Low-Emissivity Glass)」は、特殊な金属膜をコーティングすることで、太陽光の熱や室内の暖房熱の放射を効果的に遮断し、さらなる省エネ効果をもたらします。フレーム構造においては、「多層チャンバー構造」が採用されています。これは、UPVCフレーム内部が複数の空洞(チャンバー)に分かれている構造で、この空洞が空気層となり、断熱性能を高めます。また、強度を確保するために、フレーム内部には「スチール補強材」が挿入されることが一般的です。これにより、大型の窓やドアでも高い剛性と耐久性を維持できます。気密性を高めるためには、「EPDMガスケット」などの高性能なシーリング材が使用され、隙間からの空気漏れや水漏れを防ぎます。防犯面では、「多点ロックシステム」が不可欠です。これは、ドアや窓の複数の箇所を同時に施錠するシステムで、こじ開けに対する抵抗力を飛躍的に高めます。さらに、高強度ヒンジや、ガラス破り対策として合わせガラスや強化ガラスが用いられることもあります。これらの技術の組み合わせにより、UPVCドア・窓は、単なる開口部材ではなく、建物の性能を左右する重要な要素となっています。

UPVCドア・窓の市場背景は、世界的な省エネルギー意識の高まりと環境規制の強化によって大きく変化しています。欧米では、古くからその高い断熱性能と耐久性が評価され、住宅建材の主流として定着しています。一方、日本では、かつてはアルミサッシが主流でしたが、2000年代以降、住宅の省エネ基準強化や、快適な住環境へのニーズの高まりから、UPVCドア・窓の導入が加速しています。特に、ZEH(ネット・ゼロ・エネルギー・ハウス)や長期優良住宅といった高性能住宅の普及に伴い、その需要は一層拡大しています。UPVCドア・窓の最大のメリットは、アルミサッシと比較して格段に高い断熱性能と遮音性能です。アルミは熱伝導率が高いため、外気温の影響を受けやすく、結露の原因にもなりやすいですが、UPVCは熱伝導率が非常に低いため、これらの問題を解決します。また、木製窓と比較しても、UPVCは腐食や虫害の心配がなく、塗装などの定期的なメンテナンスが不要であるため、ランニングコストを抑えることができます。初期費用は一般的なアルミサッシよりも高くなる傾向がありますが、長期的な光熱費の削減効果やメンテナンスコストの低減を考慮すると、費用対効果は非常に高いと言えます。市場の課題としては、デザインの多様性や、リサイクル体制のさらなる確立が挙げられます。しかし、近年では、木目調や様々なカラーバリエーションが登場し、デザインの選択肢も広がっています。また、リサイクル技術も進化しており、環境負荷の低減に向けた取り組みが進められています。

UPVCドア・窓の未来展望は、持続可能性、スマート化、そしてさらなる高性能化がキーワードとなります。環境意識の高まりとともに、UPVCのリサイクル技術はさらに進化し、製造過程での再生材の利用が一般的になるでしょう。これにより、資源の有効活用と廃棄物の削減に貢献し、UPVCドア・窓のライフサイクル全体での環境負荷が低減されます。また、製品の長寿命化も重要な要素であり、耐久性の向上とメンテナンスフリー性の追求が続けられます。スマートホーム技術との連携も進むでしょう。自動開閉機能、センサーによる換気制御、セキュリティシステムとの連動など、IoT技術を組み込んだ「スマート窓・ドア」が普及することで、より快適で安全、そしてエネルギー効率の高い住空間が実現されます。例えば、日射センサーと連動して自動でブラインドを調整したり、CO2センサーと連動して自動で換気を行ったりするシステムが考えられます。性能面では、断熱性や遮音性のさらなる向上が期待されます。トリプルガラスや真空ガラスの普及、フレーム内部の多層チャンバー構造の最適化、より高性能なシーリング材の開発などにより、究極の省エネ性能が追求されるでしょう。デザイン面では、よりスリムなフレームデザインや、多様な質感、カラーバリエーションが提供され、建築デザインの自由度がさらに高まります。木材や金属の質感を再現した表面仕上げ技術も進化し、UPVCの持つ機能性と、他の素材が持つ美しさを両立させることが可能になります。新興国市場における住宅需要の増加や、既存建築物の改修需要も、UPVCドア・窓市場の成長を後押しする要因となるでしょう。これらの進化により、UPVCドア・窓は、未来の建築において不可欠な要素として、その存在感を一層高めていくと考えられます。