尿素市場規模・シェア分析 – 成長動向及び予測 (2026年~2031年)

尿素市場レポートは、業界を特殊肥料タイプ(CRF、液体肥料、SRF、水溶性)、作物タイプ(畑作物、園芸作物、芝生・観賞用植物)、形態(従来型、特殊型)、および地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北アメリカ、南アメリカ)でセグメント化しています。市場規模は、金額(米ドル)および数量(メトリックトン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

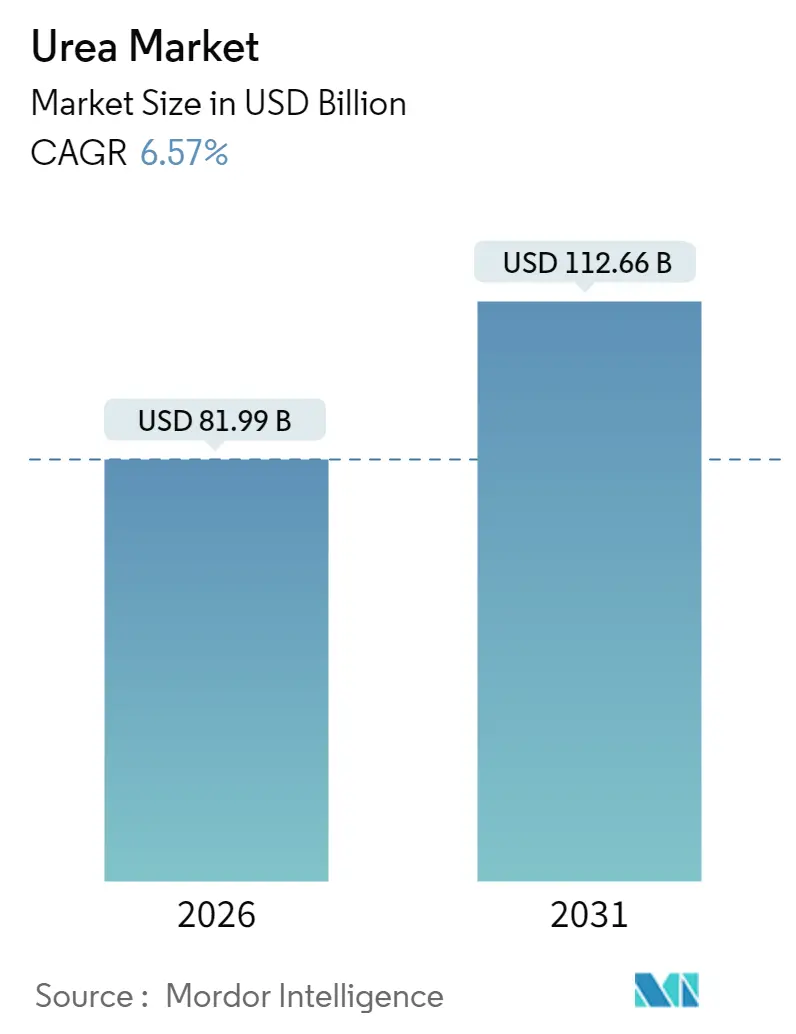

尿素市場は、2025年に769.5億米ドルと評価され、2026年には819.9億米ドル、2031年には1,126.6億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.57%が見込まれています。この成長は、穀物作物の作付面積の急速な拡大と、初の商業的なグリーン水素プロジェクトが生産経済を再構築し、需要を上昇軌道に乗せていることに起因しています。

市場は、特殊タイプ(CRF、液体肥料、SRF、水溶性)、作物タイプ(畑作物、園芸作物、芝生・観賞用)、形態(従来型、特殊型)、および地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)に区分されています。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

主要なポイント

* 特殊タイプ別: 2025年には水溶性尿素が特殊尿素市場の40.35%を占め、制御放出肥料(CRF)は2031年までに7.28%のCAGRで拡大すると予測されています。

* 作物タイプ別: 2025年には畑作物が尿素市場規模の77.15%を占め、園芸作物の需要は2031年までに8.39%のCAGRで増加すると予測されています。

* 形態別: 2025年には従来型肥料が尿素市場規模の92.65%を占め、2031年までに6.62%のCAGRで成長するとともに、特殊尿素は7.21%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が収益の44.92%を占め、中東・アフリカ地域は2026年から2031年の間に9.17%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因

尿素市場の成長を牽引する主な要因は以下の通りです。

* 穀物栽培の強化: 世界的な穀物作付面積の拡大は、2030年までに28%の生産増加目標を達成するため、窒素需要を着実に増加させています。インド、中国、アフリカの一部地域における高収量小麦、米、トウモロコシのプログラムは、GPS誘導散布機と互換性のある粒状尿素を大量に消費しています。

* 窒素の主要栄養素としての肥料への依存: トウモロコシ、菜種、綿花、ソルガム、米、小麦、大豆などの主要作物は、重要な栄養素を大量に消費します。窒素は最も広く施用される栄養素であり、平均施用量は224.6 kg/haです。

* 他の窒素肥料に対する尿素のコスト優位性: 尿素は、窒素1キログラムあたり、硝酸アンモニウムよりも15~20%、UANよりも25~30%低いコストで提供されます。46%という高い栄養素濃度は、栄養素単位あたりの輸送コストを削減し、内陸の輸入国にとって特に重要です。

* 精密農業における粒状尿素への嗜好の高まり: 粒状製剤は、より均一なサイズと固結しにくい特性を提供し、現在米国のトウモロコシおよび大豆の作付面積の70%をカバーする可変施用散布機と整合しています。精密な施用による8~12%の収量増加は、製品コストの上昇を相殺します。

* 再生可能水素ベースのグリーン尿素生産能力の追加: ヨーロッパと中東で長期的にCAGRに0.6%のプラス影響を与えると予測されています。

* 港湾隣接型モジュール式尿素プラントによる物流コストの削減: 世界の沿岸地域で中期的にCAGRに0.4%のプラス影響を与えると予測されています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 天然ガス価格の変動による生産コストの上昇: 原料は工場出荷時の尿素価格の最大80%を占めます。2022年に欧州のベンチマークガス価格が300ユーロ/MWhを超えた際、いくつかのプラントは赤字操業を避けるために一時的に停止しました。

* 窒素使用に関する流出および温室効果ガス規制の強化: 欧州の硝酸塩指令は、窒素施用総量を1ヘクタールあたり170kgに制限しており、新たな「ファーム・トゥ・フォーク」規則は土壌検査や施用禁止期間を追加しています。これらの政策は、成熟市場におけるバルク尿素の量を抑制しますが、吸収を最適化するコーティング製品の機会を創出します。

* 硝酸アンモニウムおよびUANからの代替脅威: 北米およびヨーロッパで中期的にCAGRに0.6%のマイナス影響を与えると予測されています。

* 地政学的な貿易ルートの混乱: 輸入依存地域で短期的にCAGRに0.4%のマイナス影響を与えると予測されています。

セグメント分析

* 特殊タイプ別:

* 水溶性尿素: 2025年には特殊尿素肥料市場の40.35%を占める主要セグメントです。窒素が豊富で水に溶けやすいため、植物の根による窒素吸収を大幅に促進し、成長を刺激します。干ばつ、熱波、水不足といった気候変動が窒素の利用可能性を低下させていることが、このセグメントの優位性を牽引しています。

* 制御放出尿素(CRF): 予測期間中に7.28%のCAGRで最も急速に成長するセグメントです。窒素損失を減らし、持続可能性基準に準拠するために、効率向上型投入材の採用が増加しています。

* 作物タイプ別:

* 畑作物: 2025年には世界の尿素市場価値の約77.15%を占める主要セグメントです。これは、世界の農地の95%以上を占める畑作物の広範な栽培に主に起因しています。米、小麦、トウモロコシが尿素消費の主要な牽引役です。

* 園芸作物: 予測期間中に8.39%のCAGRで尿素消費が最も急速に成長しているセグメントです。農家は品質、栄養バランス、精密な施肥により重点を置いており、高価値の園芸作物はより頻繁で調整された窒素施用を必要とします。

* 形態別:

* 従来型尿素肥料: 2025年には世界の尿素市場価値の約92.65%を占める主要な地位を維持しています。これは、特殊タイプと比較して大幅に低いコスト、広範な入手可能性、政府補助金、および46%という高い窒素含有量に起因しています。

* 特殊尿素製品: 予測期間中に7.21%のCAGRで最も急速に成長するセグメントです。効率性と環境的に持続可能な栄養ソリューションに市場が注力していることが牽引しています。これらの肥料は、窒素利用効率を高め、損失を最小限に抑え、作物の反応性を向上させます。

地域分析

* アジア太平洋: 2025年の収益の44.92%を占め、中国とインドにおける集中的な穀物栽培が牽引しています。ベトナム、インドネシア、フィリピンにおける作付面積の拡大と機械化された施肥装置の採用も成長を支えています。

* 中東・アフリカ: 9.17%のCAGRで最も急速に成長している地域です。サウジアラビア、UAE、ナイジェリアにおける生産能力の拡大が、低コストガスに支えられ、輸出競争力を高めています。ナイジェリアのダングテ複合施設は、国内および西アフリカ市場の両方に供給し、海外からの輸入依存度を低減しています。

* 北米およびヨーロッパ: 成熟していますが着実な成長軌道を示しています。北米では、シェールガスにより肥料プラントがコスト面で上位四分位の生産者であり続け、ラテンアメリカへの輸出を維持しています。ヨーロッパでは、窒素制限に関するより厳格な農業政策が、粒状コーティング製品の採用を推進しています。

競争環境

市場の競争は細分化されており、Yara Internationalが広範なグローバルターミナルネットワークとグリーンアンモニアプロジェクトへの早期取り組みを通じてリードしています。OCI NVは統合されたアンモニア生産能力を活用してこれに続いています。CF Industriesは、北米最大の輸出国としての地位を強化し、NutrienはAgrichemを買収することで南米での存在感を拡大しました。SABIC Agri-Nutrientsは、プロセス技術を改善し、エネルギー強度を15%削減してコスト競争力を高めました。

新興市場では、M&Aの急増により大幅な統合が進んでいます。企業は買収だけでなく、垂直統合にも注力しており、上流の原材料サプライヤーや下流の流通ネットワークを組み込むことで市場での地位を固めています。また、メーカーは農業サービスプロバイダーとの連携を強化し、農家のニーズに合わせた包括的なソリューションを提供しています。

既存企業は、市場リーダーシップを維持するために、持続可能な生産方法と革新的な製品製剤に注力しています。特に、より効率的な肥料のための制御放出技術における研究開発への投資が重要になっています。

主要企業:

* CF Industries Holdings, Inc.

* Nutrien Ltd.

* OCI NV

* SABIC Agri-Nutrients Co.

* Yara International ASA

最近の業界動向

* 2024年11月: インドの政府系企業であるNational Fertilizers (NFL) は、Nangal工場でのナノ尿素生産開始を発表しました。

* 2023年7月: 硫黄コーティングされた革新的な肥料であるUrea Goldが、ニームコーティングされた製品よりも経済的で効率的であると宣伝されました。

* 2023年4月: SABIC Agri-Nutrients Companyは、ETG Inputs Holdco Limitedの49%の株式を3億2,000万米ドルで取得しました。この合意は、農業栄養素市場のバリューチェーンと流通を統合する戦略の一環です。

このレポートは、世界の尿素市場に関する詳細な分析と将来予測を提供するものです。

1. レポートの概要と調査範囲

本レポートは、市場の仮定、定義、調査範囲、および調査方法論を明確に提示しています。市場は、特殊肥料の種類(CRF、液肥、SRF、水溶性肥料)、作物タイプ(畑作物、園芸作物、芝生・観賞用植物)、形態(従来型、特殊型)、および地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)に細分化され、それぞれの市場規模が金額(米ドル)と数量(メトリックトン)で提供されます。特に地域別では、アジア太平洋地域ではオーストラリア、中国、インド、日本など11カ国、ヨーロッパではフランス、ドイツ、ロシア、英国など9カ国、中東・アフリカではナイジェリア、サウジアラビア、南アフリカなど5カ国、北米ではカナダ、メキシコ、米国、南米ではアルゼンチン、ブラジルといった主要国が詳細に分析されています。

2. 主要な業界トレンドと市場動向

レポートでは、主要な作物タイプ(畑作物、園芸作物)の作付面積、平均的な栄養素施用率(微量栄養素、主要栄養素)、灌漑設備を備えた農地面積、規制の枠組み、バリューチェーン、流通チャネルなど、多岐にわたる業界トレンドを分析しています。

2.1. 市場の推進要因

市場の成長を促進する要因として、以下の点が挙げられます。

* 穀物栽培の集約化の進展

* 肥料における主要栄養素としての窒素への依存

* 他の窒素肥料と比較した尿素のコスト優位性

* 精密農業における粒状尿素への嗜好の高まり

* 再生可能水素ベースのグリーン尿素生産能力の増強

* 港湾隣接型モジュール式尿素プラントによる物流コストの削減

2.2. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 天然ガス価格の変動による生産コストの上昇

* 窒素使用に関する流出および温室効果ガス規制の強化

* 硝酸アンモニウムやUAN(尿素硝酸アンモニウム)からの代替脅威

* 地政学的な貿易ルートの混乱

3. 市場規模と成長予測

世界の尿素市場は、2026年には819.9億米ドルの規模に達すると予測されています。特に中東・アフリカ地域は、新たな生産能力の増強と農業集約化プログラムにより、9.17%のCAGR(年平均成長率)で最も速い成長を遂げると見込まれています。

4. 競争環境と主要企業の戦略

レポートでは、主要企業の戦略的な動き、市場シェア分析、企業概況、および詳細な企業プロファイル(CF Industries Holdings, Inc.、Nutrien Ltd.、Yara International ASAなど16社)を提供し、競争環境を深く掘り下げています。

5. 主要な戦略的課題と洞察

肥料業界のCEOが直面する主要な戦略的課題にも焦点を当てています。天然ガス価格の変動に対しては、生産者は自社ガス統合、長期供給契約、アンモニア輸入ターミナル、グリーン水素への投資といった戦略で対応しています。また、再生可能エネルギーを利用したアンモニア生産ユニットは、炭素強度の低減、ESGプレミアムの獲得、電力料金の低下に伴う生産コストの再設定に貢献する可能性があり、将来の尿素生産において重要な役割を果たすとされています。

6. 調査方法論と市場定義

本レポートは、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の堅牢な調査方法論に基づいています。また、肥料、特殊肥料、CRF(制御放出性肥料)、SRF(緩効性肥料)、液肥、水溶性肥料、施肥灌漑など、市場理解に不可欠な主要な用語の定義も網羅されています。

このレポートは、市場の主要トレンド、成長機会、課題、および競争状況に関する包括的な情報を提供し、意思決定に役立つ深い洞察を提供することを目指しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

- 1.3 調査方法論

2. レポートの提供内容

3. エグゼクティブサマリー & 主要な調査結果

4. 主要な業界トレンド

- 4.1 主要な作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

- 4.2 平均的な栄養素施用量

- 4.2.1 微量栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.3 主要栄養素

- 4.3.1 畑作物

- 4.3.2 園芸作物

- 4.4 灌漑設備を備えた農地

- 4.5 規制の枠組み

- 4.6 バリューチェーン & 流通チャネル分析

- 4.7 市場の推進要因

- 4.7.1 穀物栽培の強化

- 4.7.2 主要栄養素としての窒素への肥料の依存

- 4.7.3 尿素の他の窒素肥料に対するコスト優位性

- 4.7.4 精密農業における粒状尿素への嗜好の高まり

- 4.7.5 再生可能水素ベースのグリーン尿素生産能力の追加

- 4.7.6 港湾隣接型モジュール式尿素プラントによる物流コストの削減

- 4.8 市場の阻害要因

- 4.8.1 天然ガス価格の変動による生産コストの上昇

- 4.8.2 窒素使用に関する流出および温室効果ガス規制の強化

- 4.8.3 硝酸アンモニウムおよびUANからの代替の脅威

- 4.8.4 地政学的な貿易ルートの混乱

5. 市場規模と成長予測(金額および数量)

- 5.1 特殊タイプ

- 5.1.1 CRF

- 5.1.1.1 ポリマーコーティング

- 5.1.1.2 ポリマー硫黄コーティング

- 5.1.1.3 その他

- 5.1.2 液肥

- 5.1.3 SRF

- 5.1.4 水溶性

- 5.2 作物タイプ

- 5.2.1 畑作物

- 5.2.2 園芸作物

- 5.2.3 芝生 & 観賞用

- 5.3 形態

- 5.3.1 従来型

- 5.3.2 特殊

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 オーストラリア

- 5.4.1.2 バングラデシュ

- 5.4.1.3 中国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 日本

- 5.4.1.7 パキスタン

- 5.4.1.8 フィリピン

- 5.4.1.9 タイ

- 5.4.1.10 ベトナム

- 5.4.1.11 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 フランス

- 5.4.2.2 ドイツ

- 5.4.2.3 イタリア

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 ウクライナ

- 5.4.2.8 イギリス

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 中東 & アフリカ

- 5.4.3.1 ナイジェリア

- 5.4.3.2 サウジアラビア

- 5.4.3.3 南アフリカ

- 5.4.3.4 トルコ

- 5.4.3.5 その他の中東 & アフリカ地域

- 5.4.4 北アメリカ

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北アメリカ地域

- 5.4.5 南アメリカ

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 その他の南アメリカ地域

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 CFインダストリーズ・ホールディングス株式会社

- 6.4.2 コロマンデル・インターナショナル株式会社

- 6.4.3 ユーロケム・グループ

- 6.4.4 インド農民肥料協同組合

- 6.4.5 コーク・インダストリーズ株式会社

- 6.4.6 ニュートリエン株式会社

- 6.4.7 OCI NV

- 6.4.8 SABICアグリニュートリエント社

- 6.4.9 ヤラ・インターナショナルASA

- 6.4.10 カタール肥料会社 (QAFCO)

- 6.4.11 PT ププク・カリマンタン・ティムール

- 6.4.12 ラシュトリヤ化学肥料株式会社

- 6.4.13 アクロン・グループ (アクロンPJSC)

- 6.4.14 BASF SE

- 6.4.15 ウラルケム・ホールディングP.L.C.

- 6.4.16 ザ・モザイク・カンパニー

7. 肥料会社CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

尿素は、化学式CO(NH₂)₂で表される有機化合物であり、無色無臭の結晶性固体です。水に非常によく溶け、高い窒素含有量を持つことが特徴です。1828年にドイツの化学者フリードリヒ・ヴェーラーがシアン酸アンモニウムから尿素を合成し、これが史上初の無機物からの有機物合成として化学史に名を刻みました。生体内では、タンパク質の代謝によって生じるアンモニアを無毒化し、尿として体外に排出する尿素回路の最終産物として重要な役割を担っています。工業的には、アンモニアと二酸化炭素を高圧・高温下で反応させることで大量に合成されており、その生産量は世界中で年間数億トンに達します。

尿素には、その用途に応じていくつかの種類が存在します。最も一般的なのは肥料用尿素で、粒状、プリル状(小粒状)、またはコーティングされた緩効性尿素として提供されます。粒状やプリル状の尿素は速効性があり、広範な作物に利用されますが、コーティング尿素は窒素の溶出を遅らせることで、施肥回数の削減や環境負荷の低減に貢献します。工業用尿素は、高純度が求められ、特にビウレット(尿素の二量体)含有量が低いものが好まれます。これは、ビウレットが植物に有害であるため肥料用途では制限され、また樹脂の品質にも影響を与えるためです。その他、飼料添加物として反芻動物に与えられる飼料用尿素や、医薬品、化粧品原料として使用される高純度尿素などがあります。

尿素の用途は非常に多岐にわたります。最大の用途は農業分野における窒素肥料です。尿素は窒素含有率が約46%と高く、土壌中で微生物によってアンモニア態窒素や硝酸態窒素に分解され、植物に吸収されます。これにより、作物の生育促進と収量増加に大きく貢献しています。

工業原料としては、尿素樹脂(ユリア樹脂)の製造に不可欠です。尿素樹脂は、合板やパーティクルボードの接着剤、塗料、成形材料(電気部品、食器など)として広く利用されています。また、メラミン樹脂の原料であるメラミンの製造にも尿素が用いられます。メラミン樹脂は、耐熱性、耐水性、表面硬度に優れ、食器、建材、化粧板などに使われます。

近年、特に注目されている用途は、ディーゼルエンジンの排気ガス浄化剤である「AdBlue」(日本での登録商標、欧州ではDEF: Diesel Exhaust Fluid)です。尿素水溶液を排気ガス中に噴射し、選択的触媒還元(SCR)システムによって窒素酸化物(NOx)を無害な窒素と水に分解します。これにより、ディーゼル車の環境規制(ユーロ6、日本のポスト新長期規制など)への適合を可能にしています。

その他にも、医薬品(利尿剤、睡眠薬など)や化粧品(保湿成分)、飼料添加物(反芻動物のタンパク質源)、爆薬(硝酸尿素)、火力発電所や焼却炉における排ガス脱硝剤、接着剤、塗料、繊維加工、皮革加工など、幅広い分野で利用されています。

尿素の製造には、アンモニアと二酸化炭素を原料とする合成プロセスが確立されています。主要な製造技術としては、Stamicarbon(スタミカーボン)、Saipem(サイペム、旧Snamprogetti)、Toyo Engineering(東洋エンジニアリング)などが開発したプロセスが世界中で採用されています。これらの技術は、高圧・高温下での反応効率の向上、エネルギー消費の削減、CO2排出量の抑制を目指して進化を続けています。特に、未反応のアンモニアや二酸化炭素を回収・再利用するリサイクル技術は、製造コストの低減と環境負荷の軽減に貢献しています。

応用技術としては、肥料分野では、窒素の溶出速度を制御する緩効性肥料の製造技術が重要です。ポリマーコーティングや硫黄コーティングなどにより、肥料効果の持続性を高め、施肥効率を向上させています。AdBlue関連では、尿素水溶液の品質管理技術や、車両への供給システム、SCR触媒の性能向上技術が進化しています。また、尿素樹脂の成形技術や、メラミン樹脂の製造プロセスも、製品の多様化と高性能化を支えています。

尿素の市場は、主に肥料需要に大きく左右されます。世界最大の生産国および消費国は中国であり、インド、ロシア、中東、北米なども主要な生産地域です。世界の尿素市場は、穀物価格の変動、各国の農業政策、天然ガス価格(アンモニア製造の主要原料)の動向、輸送コスト、地政学的リスクなど、多くの要因によって価格が変動しやすい特徴があります。近年では、ディーゼル車の排ガス規制強化に伴うAdBlue需要の増加が、市場の新たな牽引役となっています。主要な尿素メーカーには、Yara International、Nutrien、CF Industries、OCI N.V.、SABICなどの国際的な大手企業や、中国の国有企業などが名を連ねています。環境規制の強化は、尿素の需要構造に変化をもたらし、特にAdBlue市場は今後も成長が見込まれています。

将来の展望として、尿素は持続可能な社会の実現に向けて、その役割をさらに拡大していく可能性があります。肥料分野では、精密農業やスマート農業の進展と連携し、より効率的で環境負荷の低い施肥方法が追求されるでしょう。緩効性肥料や硝化抑制剤との併用により、窒素の利用効率を高め、温室効果ガス排出量の削減に貢献することが期待されます。

環境分野では、ディーゼル車の排ガス浄化用途に加え、船舶や非道路車両(建設機械、農業機械など)への排ガス規制拡大に伴い、AdBlueの需要は引き続き増加すると予測されます。さらに、火力発電所や工場からのNOx排出抑制のための脱硝剤としての利用も、環境規制の強化とともに重要性を増すでしょう。

新たな可能性としては、CO2回収・利用(CCU)技術との連携が挙げられます。尿素合成はCO2を原料とするため、大気中のCO2を有効利用する手段として注目されています。また、水素キャリアとしての研究も進められており、尿素から水素を効率的に取り出す技術が確立されれば、エネルギー分野での新たな応用が期待されます。

持続可能性の観点からは、再生可能エネルギーを利用して製造される「グリーンアンモニア」を原料とする「グリーン尿素」の生産が、将来的な課題として挙げられます。これにより、尿素の製造プロセス全体のカーボンフットプリントを削減し、より環境に優しい製品供給が可能となるでしょう。一方で、原料価格の変動、サプライチェーンの安定化、そして厳しさを増す環境規制への対応は、尿素産業が直面する重要な課題であり続けると考えられます。