映像テレマティクス市場の規模・シェア分析:成長トレンドと予測 (2026-2031年)

ビデオテレマティクス市場レポートは、タイプ(統合システム、スタンドアロンシステム)、車両タイプ(大型トラック、バス・コーチ、小型商用車、乗用車)、展開モデル(クラウドベース、オンプレミス/ハイブリッド)、コンポーネント(ハードウェア[カメラなど]、ソフトウェアおよび分析、サービス[インストールなど])、および地域別に分類されます。市場予測は価値(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビデオテレマティクス市場の概要

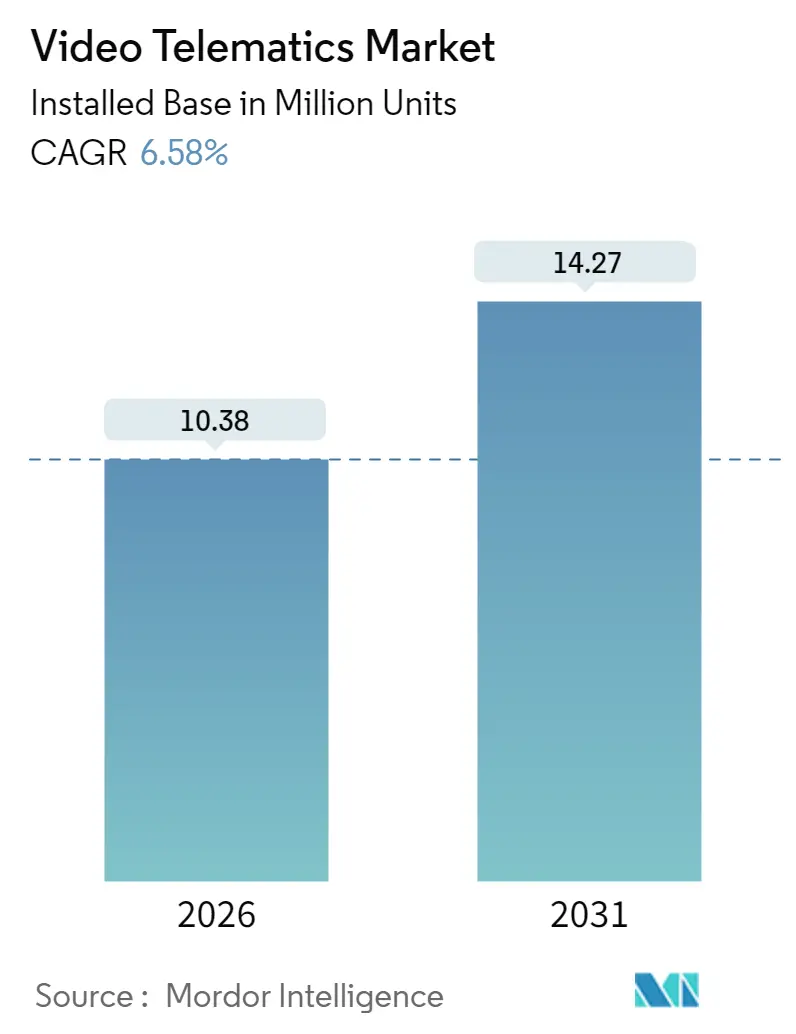

ビデオテレマティクス市場は、2025年の974万ドルから2026年には1,038万ドルに成長し、2031年までに1,427万ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.58%で拡大する見込みです。

この成長は、欧州における先進運転支援システム(ADAS)およびドライバーモニタリングに関する規制強化、エッジAIハードウェアコストの低下、保険会社によるインセンティブの増加によって加速されています。北米市場では、保険会社がビデオで検証された運転行動に基づいて保険料割引を提供していることが成長を牽引しています。一方、アジア市場では、急速な電動化とスマートシティプログラムが需要を後押ししています。

市場では、GPS、診断、AIビデオを統合したプラットフォームが主流となり、フリートは個別のシステムから統合システムへの移行を進めています。この統合は、一度限りのハードウェア販売から、クラウド分析に紐づくサブスクリプション収益へのシフトも促進しています。PowerfleetによるFleet Completeの買収のような戦略的買収は、ビデオ、データ、フリート管理を単一のスタックに統合しようとする競争の激化を示しています。

主要な市場動向と洞察

市場を牽引する要因:

1. フリートテレマティクス統合型ビデオソリューションの採用増加(CAGRへの影響:+1.2%)

フリートマネージャーはかつて、位置追跡、メンテナンススケジューリング、ビデオ安全のために個別の契約を結んでいました。しかし、統合型ビデオテレマティクスプラットフォームはこれらの機能を単一のサブスクリプションで提供し、ワークフローを効率化し、速度、位置、ビデオ証拠を関連付けることで誤警報を削減します。GPSデータが急ブレーキイベントを検証し、カメラがドライバーの不注意を確認することで、ドライバーの受け入れ率が向上し、リアルタイムの安全指導が可能になります。また、AIビデオが車両の摩耗を加速させるドライバーの行動を検出し、センサー診断と組み合わせることで、予知保全も恩恵を受けます。2023年に販売された新車の75%にOEM組み込みテレマティクスが標準搭載されており、カメラ対応の配線ハーネスが設置を簡素化するため、システム統合がさらに推進されています。クラウド展開が主流であり、多様なフリートがオンプレミスサーバーなしで分析を拡張できます。

2. ドライバーモニタリングおよびADASデータロギングに関する規制義務化(CAGRへの影響:+1.8%)

欧州連合は2024年7月にGSR2を施行し、新しい車両承認においてインテリジェントスピードアシスト、自動緊急ブレーキ、ドライバーの眠気検知を義務付けました。国連欧州経済委員会が発行した同様の枠組みは、アジアやアメリカ大陸での整合性を促しています。保険会社は現在、責任確認のためにビデオで検証されたADASデータを要求しており、ドライブレコーダーは裁量的なツールからコンプライアンスの必需品へと変化しています。継続的なドライバー不注意警告の要件は、フリートをテレマティクスダッシュボードと統合するマルチカメラ設置へと推進しています。地域的な展開が広がるにつれて、既製のコンプライアンスパッケージを提供するベンダーが先行者利益を得ています。この連鎖的な影響はアフターマーケットの改造にも及び、混合年齢のフリートは運送業者や物流ブローカーとの契約条件を満たすために古い車両を改造する必要があります。

3. カメラおよびエッジAIコストの低下(CAGRへの影響:+0.9%)

ビジョンプロセッシングユニットは現在、推論エンジンを統合しており、効率を10倍向上させ、消費電力を削減し、より小型で安価なデバイスを可能にしています。コンポーネント価格の低下に伴い、360度カバーを提供するマルチカメラリグは、これまで単一の前方監視型ドライブレコーダーに依存していた中小規模のフリートにとっても実現可能になります。バッテリー密度の進歩は動作寿命を延ばし、トレーラーや資産追跡装置での真のワイヤレス設置を可能にします。ハードウェアのコモディティ化は、ベンダーの利益を、ますます高度化するAIモデルを解き放つソフトウェアサブスクリプションへとシフトさせています。単位コストの低下は、価格に敏感な発展途上市場での展開も促進し、以前の予測よりも早く世界的な展開を加速させています。

4. 商用フリートにおける安全コンプライアンス重視の高まり(CAGRへの影響:+1.1%)

事故コストの増加とドライバー不足は、危険運転の経済的リスクを高め、運送業者にリアルタイムの指導を促しています。フリートはAIビデオの導入後、ドライバーの安全指標が75%改善し、同時に保険金請求の減少と車両のダウンタイムの短縮を報告しています。ビデオテレマティクスは、事後的な調査ツールから、事故発生前に車内警告を発する予防的なリスク防止システムへと進化しています。運送業者は安全記録に基づいて契約を授与するため、技術導入は事実上、商業的な差別化要因となっています。カメラデータがエコ運転プログラムをガイドすることで燃料節約が倍増し、単一の予算サイクル内でサブスクリプションコストを相殺できるため、ビジネスケースはより強固になります。成功事例が広まるにつれて、後発企業は追いつくよう同業他社からのプレッシャーにさらされます。

5. ビデオ検証済み請求への利用ベース保険の移行(CAGRへの影響:+0.8%)

北米と欧州を中心に、保険会社がビデオ検証済みの運転行動に基づいて保険料割引を提供することで、ビデオテレマティクスの採用が促進されています。

6. 道路画像データの収益化とスマートシティパートナーシップ(CAGRへの影響:+0.6%)

アジア太平洋地域を中心に、道路画像データの収益化やスマートシティプログラムとの連携が進んでいます。

市場を抑制する要因:

1. プライバシーおよびデータ保護コンプライアンスの課題(CAGRへの影響:-0.8%)

GDPR規則は、生体データに対する明示的な同意、消去権のワークフロー、安全な匿名化を要求しており、フリートは複雑なデータガバナンスアーキテクチャを展開することを余儀なくされています。国境を越えた運用は、特定の管轄区域がクラウドの場所を制限するため、ストレージをさらに複雑にし、インフラコストを増加させます。プライバシー義務は、常時録画を推奨する安全義務と衝突する可能性があり、地理フェンスによるマスキングやリアルタイムの顔ぼかしにつながり、処理オーバーヘッドが増加します。ターンキーコンプライアンスツールキットを提供できるベンダーは価格プレミアムを獲得する一方、小規模プロバイダーは必要な開発資金を調達するのに苦労しています。複数の地域での継続的な法改正は、コンプライアンス目標を変動させ続け、継続的なソフトウェアアップデートと法的相談を促しています。

2. 中小規模フリートにとってのハードウェアおよび設置コストの高さ(CAGRへの影響:-0.6%)

商業的利益にもかかわらず、50台未満の車両を保有する事業者にとって、カメラ、専門的な取り付け、ドライバー研修には多額の初期費用がかかります。資金調達オプションは大規模契約に有利な傾向があり、小規模フリートは自己資金で賄うか、統合や分析機能のない基本的な消費者向けドライブレコーダーを選択せざるを得ません。マルチカメラ設定は、追加の配線ハーネスやDVRユニットを必要とするため、費用が増加します。熟練した設置作業員の不足もプロジェクト予算を膨らませます。ハードウェア価格は低下傾向にあるものの、リースモデルや従量課金制のサブスクリプションが成熟して参入障壁が下がるまでは、総所有コストが依然として課題となっています。

3. HDおよび4Kストリーミングにおける帯域幅/ストレージの負担(CAGRへの影響:-0.4%)

インフラが限られている地方や発展途上市場では、高解像度ビデオのストリーミングと保存が課題となります。

4. ビデオ分析の相互運用性に関するオープンスタンダードの欠如(CAGRへの影響:-0.3%)

複数のベンダーのシステムを導入する際に、相互運用性の欠如が問題となることがあります。

セグメント分析

* タイプ別:統合システムが採用パターンを再形成

統合システムは2025年にビデオテレマティクス市場の57.10%を占め、安全、メンテナンス、ルーティングのためのプラットフォーム統合を進めるフリートにより、CAGR 7.89%で拡大しています。テレマティクスデータとビデオ証拠の組み合わせは検出精度を高め、指導を改善し、アラート疲労を軽減します。OEMパートナーシップは、工場でカメラ対応ハーネスを組み込むことで導入を加速させ、改造作業を削減します。対照的に、スタンドアロンカメラは、基本的な録画は必要だが、完全なテレマティクス統合のためのリソースがないコスト制約のある事業者間で存続しています。展開の勢いは、ハードウェアマージンよりもソフトウェアアドオンに紐づくサブスクリプション経済に有利です。組み込み接続は、デバイスを交換することなく新しい分析機能を解き放つOTA(Over-The-Air)アップデートをサポートします。その結果、統合サブスクライバーの生涯価値は一度限りのカメラ販売を上回り、ベンダーはサービスをバンドルする動機付けとなります。M&A活動は、テレマティクス企業がビジョンスペシャリストを買収して能力ギャップを埋め、経常的なソフトウェア収益を確保していることを示しています。

* 車両タイプ別:大型トラックが優勢、乗用車が加速

大型トラックは2025年にビデオテレマティクス市場シェアの35.92%を占め、訴訟防御と保険料割引による確立されたROIに支えられています。規制当局は、勤務時間コンプライアンスのためにELD統合カメラを義務付けており、長距離フリートへの普及を確固たるものにしています。バスは、自治体が乗客の安全を優先する「ビジョンゼロ」目標を採用しているため、着実な導入を維持しています。軽商用車は、eコマース宅配業者が密集した都市ルートでの軽微な事故を減らすためにビデオ指導を採用しているため、緩やかな成長を経験しています。乗用車はCAGR 7.29%で最も急激な上昇を示しており、レンタルおよびリース会社がリアルタイムのドライバー行動モニタリングに損害免除料金を紐付けていることが推進力となっています。利用ベース保険のパイロットプログラムは、テレメトリーを検証し、詐欺を抑制するためにカメラを組み込み、消費者の露出を広げています。価格感度にもかかわらず、スマートフォン連携カメラドングルは障壁を下げ、個人向け保険契約者が永続的な設置なしでビデオを試すことを可能にし、メリットが明らかになるにつれて統合ハードウェアへの将来的なアップセルパスを準備しています。

* 展開モデル別:クラウドプラットフォームが規模と速度を提供

クラウドソリューションは2025年にビデオテレマティクス市場の71.85%を占め、フリートがオフプレミススケーラビリティを好むため、CAGR 8.19%で成長しています。集中型ダッシュボードは、オンサイトサーバーなしで複数サイトの監視を可能にし、自動アップデートは新しいAIモデルをフリート全体に一晩でプッシュします。無制限のアーカイブストレージは、ローカルDVRの交換なしに法定期間の映像を保持することで、請求防御を支援します。5Gの展開は以前の帯域幅のボトルネックを解消し、運送業者がオンデマンドでHDクリップをストリーミングできるようにします。オンプレミスおよびハイブリッド展開は、データ主権の義務に縛られる防衛およびエネルギー部門にとって依然として重要です。これらのフリートは、ビデオをローカルで処理し、メタデータのみを集中型分析に同期する強化されたエッジゲートウェイに投資します。ベンダーのロードマップは、車両ゲートウェイまたはクラウドで同一に実行されるコンテナ化されたAIエンジンをますますサポートしており、ポリシーの進化に応じて事業者に移行の柔軟性を提供します。

* コンポーネント別:ソフトウェアがAI価値で先行

マルチセンサーカメラ、DVR、CANバスリーダーがビデオテレマティクスへの参入券を形成したため、ハードウェアは2025年の収益の41.76%を占めました。しかし、急速なコモディティ化により、価値はソフトウェアと分析へとシフトし、CAGR 7.63%で成長しています。継続的なアルゴリズムの改良は、ハードウェアの更新なしに検出精度を高め、車両ごとの月額課金モデルであるSaaS価格設定モデルを支えています。エッジコンピューティングは現在、イベントをローカルで処理し、完全なストリームではなくクリップを同期することで、状況に応じたコンテキストを維持しながらセルラーコストを削減しています。設置から継続的な技術サポートまでのサービス収益は、ソリューションの複雑さとともに増加します。フリートは、プライバシーマスキングや地域固有の保持ポリシーを含む、エスカレートするコンプライアンス機能の構成を外部委託します。AIロードマップとターンキーフィールドサービスを組み合わせるベンダーは、顧客との強固な関係を確保し、純粋なカメラメーカーに対するマージンを維持します。

地域分析

* 北米:

2025年には38.30%のシェアを維持し、成熟したテレマティクスエコシステムと強力な保険会社の関与に支えられています。保険会社は、文書化された安全運転と保険料割引を紐付け、小規模な運送業者でさえカメラの追加を奨励しています。データ利用に関する規制の明確化は展開を合理化し、交通量の多い回廊での5Gカバレッジは、ほぼ瞬時の請求処理のためのリアルタイムビデオ転送を可能にします。競争圧力は現在、設置台数から、事故発生前に予測リスクパターンを特定する機械学習などの高度な分析へとシフトしています。

* 欧州:

GSR2の施行後、急速な導入が見られます。コンプライアンス期限により、フリートはドライバーモニタリングハードウェアの設置を余儀なくされています。厳格なGDPR体制は同時に、堅牢なプライバシー保護の重要性を高め、プラットフォーム内匿名化と安全なデータパイプラインを提供するプロバイダーに報いています。事業者は安全義務とビジネス最適化の両方を満たす単一のダッシュボードを好むため、統合ソリューションが繁栄しています。クリーン輸送回廊への投資の増加は、グリーン貨物認証のためのエコ運転資格を検証する技術にさらなる重点を置いています。

* アジア太平洋:

2031年までにCAGR 7.38%で最速の成長を記録すると予測されており、大規模な電動化インセンティブと野心的なスマートシティプログラムに牽引されています。中国の電動物流フリートは、バッテリーの状態、充電パターン、ドライバーの行動を組み合わせたモニタリングを必要とし、EVダイナミクスに合わせたビデオ分析に対する需要を増加させています。インドのスクールバスおよび公共交通機関における車両位置追跡義務も同様に、対象となるボリュームを拡大しています。地域サプライチェーンで生産される費用対効果の高いハードウェアは、さらに障壁を下げ、小規模事業者がレガシー機器の制約なしにクラウド分析へと飛躍することを可能にしています。

競争環境

市場は適度に細分化されていますが、テレマティクスリーダーがAI人材と経常的なソフトウェア収益を確保するためにビジョンスペシャリストを買収する傾向にあります。PowerfleetによるFleet Completeの2億ドルでの買収は、260万台の車両と4億ドル以上の収益を持つ巨大企業を形成し、グローバルサポートとデータサイエンスにおける規模の優位性を示しています。Platform ScienceによるTrimbleのテレマティクス資産の買収は、統合されたポートフォリオをVirtual Vehicleエコシステムにネイティブ統合する位置付けにあります。

AIの精度、リアルタイム処理、柔軟な統合は、基本的なビデオ録画を凌駕する競争上の差別化要因となっています。ベンダーは、誤検知を減らし、車線レベルの位置情報などのコンテキストを提供する独自のモデルに多額の投資を行っています。欧州がGDPRの施行を強化し、他の地域がその姿勢を模倣するにつれて、プライバシー保護分析が重要性を増しています。新興の挑戦者は、オンデバイス匿名化をサポートするエッジAIチップに焦点を当て、継続的なクラウドアップロードなしでコンプライアンスを可能にしています。

パートナーシップ戦略は収益を多様化させています。Geotabは保険会社と協力して衝突予測スコアを収益化し、Flow Labsは集約された道路画像を都市交通計画に再利用しています。データを外部で収益化する能力は、フリートがカメラをコストセンターとしてだけでなく、二次的な収入を生み出す資産として捉えることを奨励しています。アルゴリズムの性能が収束するにつれて、メンテナンス、ルーティング、電動化モジュールにわたるエコシステムの広さが、長期的な勝者を決定する可能性が高いです。

主要企業

主要企業には、SmartWitness (Sensata Technologies)、Verizon Connect (Verizon Communications Inc.)、Omnitracs (Solera Holdings Inc.)、FleetCam (Pty) Ltd、VisionTrack Ltdなどが含まれます。

最近の業界動向

* 2025年2月:Platform ScienceはTrimbleのグローバル輸送テレマティクス部門の買収を完了し、Virtual Vehicleプラットフォームを統合しました。

* 2025年1月:NetradyneはAIビデオ分析とエッジコンピューティングR&Dを加速するため、シリーズD資金調達で9,000万ドルを調達しました。

* 2024年7月:NetradyneはIndependent Carrier Safety Associationと提携し、小規模フリート向けに割引価格のDriver.iカメラシステムを提供しました。

* 2024年4月:NetradyneはIntelexとの提携を通じて英国に進出し、Driver.iをFleetlyプラットフォームと統合しました。

以上がビデオテレマティクス市場の概要です。

このレポートは、ビデオテレマティクス市場に関する詳細な分析を提供しています。

1. はじめに(定義と調査範囲)

ビデオテレマティクスは、ビデオ監視と車両分析を組み合わせたカメラシステムであり、高解像度の連携カメラと特殊センサーで構成されます。これは、カメラと分析機能をフリート追跡と統合する技術を指し、企業が衝突の証拠を記録し、ドライバーのリスクを管理し、セキュリティを提供するために利用されます。

本調査の範囲は、統合システムとスタンドアロンシステムというタイプ別に、バス、大型トラック、小型商用車(LCV)、乗用車といった様々な車両タイプにおけるソリューションを対象とし、北米、欧州、アジア太平洋、中南米、中東・アフリカの各地域にわたる市場を分析しています。競争環境、COVID-19パンデミックの影響、および市場のセグメンテーション(タイプ、アプリケーション、地域別)も含まれており、設置ベースの数量で市場予測と規模が提供されています。

2. エグゼクティブサマリーと市場概要

ビデオテレマティクス市場は、2026年には1,038万米ドルの規模に達すると予測されており、2031年まで年平均成長率(CAGR)6.58%で成長すると見込まれています。特にクラウドベースの導入が最も速い成長を示し、CAGR 8.19%を記録しています。地域別では、北米が2025年の収益の38.30%を占め、最大のシェアを保持しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* フリートテレマティクス統合型ビデオソリューションの採用増加:GPS、診断、AIビデオを単一のダッシュボードに統合することで、精度が向上し、管理コストが削減されます。

* ドライバー監視およびADASデータロギングに関する規制義務:EU GSR2などの規制により、カメラの搭載が義務付けられています。

* カメラおよびエッジAIコストの低下。

* 商用フリートにおける安全コンプライアンスへの注目の高まり。

* 利用ベース保険(UBI)におけるビデオ検証済み請求への移行。

* 道路画像データの収益化とスマートシティパートナーシップの進展。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* プライバシーおよびデータ保護コンプライアンスの課題。

* 中小企業(SMB)フリートにとってのハードウェアおよび設置コストの高さ。

* HDおよび4Kストリーミングにおける帯域幅/ストレージの負担。

* ビデオ分析の相互運用性に関するオープンスタンダードの欠如。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の要素で詳細にセグメント化され、成長が予測されています。

* タイプ別: 統合システム、スタンドアロンシステム。

* 車両タイプ別: 大型トラック、バス・コーチ、小型商用車(LCV)、乗用車。

* 展開モデル別: クラウドベース、オンプレミス/ハイブリッド。

* コンポーネント別: ハードウェア(カメラ、DVR/NVR、センサー)、ソフトウェアと分析、サービス(設置、サブスクリプション、サポート)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析、ベンダーの市場シェアとポジショニング(グローバル、北米、欧州のベンダーランキングを含む)が詳細に分析されています。SmartWitness、Verizon Connect、Lytx Inc.、Samsara Inc.、Garmin Ltd.など、多数の主要企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

市場には、未開拓の分野や満たされていないニーズに対する機会が存在し、将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フリートテレマティクス統合型ビデオソリューションの採用拡大

- 4.2.2 ドライバー監視およびADASデータロギングに関する規制義務

- 4.2.3 カメラ/エッジAIコストの低下

- 4.2.4 商用フリートにおける安全コンプライアンスへの注目の高まり

- 4.2.5 利用ベース保険からビデオ検証済み請求への移行

- 4.2.6 道路画像データの収益化とスマートシティパートナーシップ

-

4.3 市場の阻害要因

- 4.3.1 プライバシーおよびデータ保護コンプライアンスの課題

- 4.3.2 SMBフリートにおける高額なハードウェアおよび設置コスト

- 4.3.3 HDおよび4Kストリーミングにおける帯域幅/ストレージの負担

- 4.3.4 ビデオ分析の相互運用性に関するオープンスタンダードの欠如

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 投資分析

5. 市場規模と成長予測(単位)

-

5.1 タイプ別

- 5.1.1 統合システム

- 5.1.2 スタンドアロンシステム

-

5.2 車両タイプ別

- 5.2.1 大型トラック

- 5.2.2 バス・コーチ

- 5.2.3 小型商用車 (LCV)

- 5.2.4 乗用車

-

5.3 展開モデル別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス / ハイブリッド

-

5.4 コンポーネント別

- 5.4.1 ハードウェア (カメラ、DVR/NVR、センサー)

- 5.4.2 ソフトウェアと分析

- 5.4.3 サービス (設置、サブスクリプション、サポート)

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 ベンダー市場シェアとポジショニング

- 6.4.1 グローバルベンダーシェア

- 6.4.2 北米ベンダーランキング

- 6.4.3 欧州ベンダーランキング

-

6.5 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.5.1 SmartWitness (Sensata Technologies)

- 6.5.2 Verizon Connect (Verizon Communications Inc.)

- 6.5.3 Omnitracs (Solera Holdings Inc.)

- 6.5.4 FleetCam (Pty) Ltd

- 6.5.5 VisionTrack Ltd

- 6.5.6 Lytx Inc.

- 6.5.7 Nauto Inc.

- 6.5.8 SureCam (Europe) Limited

- 6.5.9 LightMetrics Inc.

- 6.5.10 NetraDyne Inc.

- 6.5.11 Geotab Inc.

- 6.5.12 ATandT Inc.

- 6.5.13 Fleet Complete Inc.

- 6.5.14 Samsara Inc.

- 6.5.15 Octo Group SpA

- 6.5.16 Motive Technologies Inc.

- 6.5.17 One Step GPS LLC

- 6.5.18 MiX Telematics Ltd

- 6.5.19 Trimble Transportation (Trimble Inc.)

- 6.5.20 Streamax Technology Co. Ltd

- 6.5.21 Howen Technologies Co. Ltd

- 6.5.22 Micronet Ltd

- 6.5.23 PFK Electronics (Pty) Ltd

- 6.5.24 Blackvue (Pittasoft Co. Ltd)

- 6.5.25 Garmin Ltd

- 6.5.26 Zonar Systems Inc.

- 6.5.27 Azuga Holdings Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

映像テレマティクスとは、車両に搭載されたカメラから得られる映像データを、通信技術を用いてリアルタイムまたは準リアルタイムで収集、送信、分析するシステムを指します。従来のテレマティクスが車両の位置情報や走行データ、CANデータなどを中心に扱っていたのに対し、映像テレマティクスは「映像」という視覚情報を加えることで、より詳細かつ多角的な状況把握と分析を可能にします。これにより、運転状況、車内外の環境、ドライバーの挙動などを具体的に可視化し、安全性の向上、運行効率の最適化、セキュリティ強化、そして事故発生時の迅速な状況把握と原因究明に大きく貢献する技術として注目されています。

この映像テレマティクスにはいくつかの種類がございます。まず、最も普及しているのが「ドライブレコーダー型」で、これは車両の前後や車内を記録し、衝撃検知時などに映像を保存・送信するものです。近年では通信機能を備え、クラウド連携でリアルタイムに映像をアップロードできる製品が増えています。次に、「AI搭載型」は、カメラ映像をAIがリアルタイムで解析し、ドライバーの脇見運転、居眠り、スマートフォン操作などの危険行動や、車線逸脱、前方車両との接近といったリスクを検知して警告を発する機能を持つものです。さらに、車両の周囲360度をカバーする「複数カメラ連携型」や、貨物室内の監視、特殊車両の作業状況監視など、特定の用途に特化したシステムも存在します。これらのシステムは、単に映像を記録するだけでなく、GPS情報や車両データと連携させることで、より高度な情報提供を実現しています。

映像テレマティクスの用途は多岐にわたります。最も重要なのは「安全運転支援」です。AIによるドライバーモニタリングは、疲労や不注意による事故を未然に防ぐ効果が期待されます。また、万が一事故が発生した際には、映像データが「事故状況把握・原因究明」のための客観的な証拠となり、保険会社とのやり取りや法的紛争において非常に有効です。企業にとっては、「運行管理・効率化」の面で大きなメリットがあります。ドライバーの運転傾向を分析し、エコドライブ指導や危険運転の是正に役立てることで、燃料費の削減や車両の維持管理コストの最適化に繋がります。さらに、車両や積載物の「セキュリティ監視」としても機能し、盗難防止や貨物の品質管理に貢献します。物流業界では、荷物の積み下ろし状況の確認や、配送ルート上の問題点の特定にも活用されています。

関連する技術としては、まず「AI(人工知能)」が挙げられます。映像データの解析において、画像認識や機械学習はドライバーの行動分析、物体検出、異常検知などに不可欠です。次に、「IoT(モノのインターネット)」は、カメラや各種センサーをネットワークに接続し、データを収集・送信する基盤となります。特に、大容量の映像データをリアルタイムで送受信するためには、「5G」をはじめとする「高速通信技術」が不可欠です。収集されたデータは「クラウドコンピューティング」上で保存、処理、分析され、ユーザーに提供されます。車両の位置情報を提供する「GNSS/GPS」も、映像データに地理的なコンテキストを与える上で重要な役割を果たします。また、カメラだけでは捉えきれない情報を補完するために、レーダーやLiDAR、超音波センサーなどの「センサー技術」が併用されることもあります。最近では、車両内で一部のデータ処理を行う「エッジコンピューティング」も、通信負荷の軽減やリアルタイム性の向上に貢献しています。

市場背景としては、まず「交通安全意識の高まり」が挙げられます。企業は従業員の安全確保と社会的責任の観点から、より高度な安全対策を求めています。また、物流業界における「労働力不足と高齢化」は深刻であり、ドライバーの負担軽減と効率的な運行管理が喫緊の課題となっています。このような状況下で、映像テレマティクスはドライバーの安全をサポートし、運行管理のDX(デジタルトランスフォーメーション)を推進するソリューションとして注目されています。さらに、「技術の進化」も市場拡大を後押ししています。カメラの高性能化・低価格化、AIの解析能力向上、通信インフラの整備などが、映像テレマティクスの普及を加速させています。保険業界も、運転データに基づいた「リスク評価の最適化」や、新たな保険商品の開発に映像テレマティクスデータを活用しようとしています。

将来展望としては、映像テレマティクスはさらなる進化を遂げると予想されます。AIの解析精度は飛躍的に向上し、より複雑な状況判断や予測が可能になるでしょう。例えば、事故発生の可能性を事前に予測し、ドライバーに警告するだけでなく、自動的に車両制御に介入するようなシステムも考えられます。また、「自動運転技術との連携」も進むでしょう。自動運転レベルが向上するにつれて、映像テレマティクスは自動運転システムの冗長性確保や、ドライバーの監視、車内外の環境認識において重要な役割を担うことになります。さらに、「V2X(Vehicle-to-Everything)連携」により、車両が収集した映像データが他の車両や交通インフラと共有され、都市全体の交通管理やスマートシティの実現に貢献する可能性も秘めています。データ活用範囲の拡大に伴い、プライバシー保護やデータセキュリティの強化も重要な課題となりますが、これらの課題をクリアしながら、映像テレマティクスは私たちの移動と社会の安全・効率性を大きく変革していくことでしょう。