世界のウェーハ加工・組立装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

グローバルウェーハ処理およびアセンブリ装置市場は、装置タイプ(化学機械研磨(CMP)、エッチング、薄膜成膜(CVD、スパッタ)、フォトレジスト処理、アセンブリ装置(ダイアタッチ、ワイヤーボンディング、パッケージング、検査、ダイシング、めっき、その他))、製品(DRAM、NAND、ファウンドリ/ロジック)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェーハ加工・組立装置市場の概要

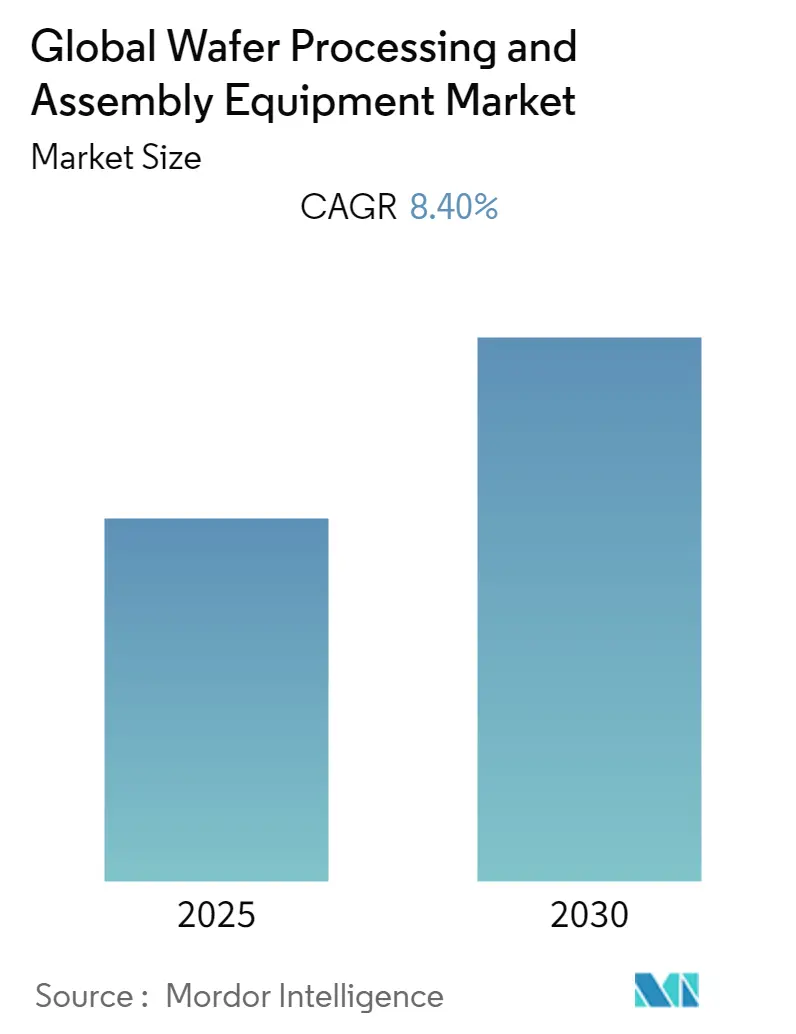

世界のウェーハ加工・組立装置市場は、予測期間中に年平均成長率(CAGR)8.4%を記録すると予測されています。この市場は、装置タイプ(化学機械研磨(CMP)、エッチング、薄膜堆積(CVD、スパッタ)、フォトレジスト処理、組立装置(ダイアタッチ、ワイヤボンディング、パッケージング、検査、ダイシング、メッキなど))、製品(DRAM、NAND、ファウンドリ/ロジック)、および地域によってセグメント化されています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

# 市場の主要動向と推進要因

1. 消費者向け電子機器需要の増加と政府投資

インドの家電・消費者向け電子機器(ACE)部門は、2022年に9%のCAGRで成長し、3.15兆インドル(483.7億米ドル)に達すると予測されています。また、インドの電子機器製造部門は2024-25年までに3,000億米ドルに達すると見込まれており、消費者向け電子機器の利用と消費の増加が半導体需要を促進し、ウェーハ加工・組立装置市場の収益を押し上げると予想されます。

各国政府も半導体生産への投資を計画しており、市場成長の機会を創出しています。例えば、ドイツ経済省は2021年9月、EUの「共通の欧州利益に関する重要プロジェクト(IPCEI)」イニシアチブに30億ユーロを投資する意向を表明しました。これは、輸入依存度を低減し、新たな半導体製造工場を建設することを目的としています。

2. ウェーハの小型化と高性能化への需要

ウェーハ加工・組立装置業界における顕著なトレンドは、デバイス性能を向上させるための小型化されたウェーハへの需要の高まりです。例えば、ウェーハは最終的に数十マイクロメートルの厚さにまで薄化されます。メモリ、CIS、パワーアプリケーションで使用されるほとんどの半導体ウェーハは、厚さ100~200 µmにまで薄化されています。特にメモリデバイスでは、単一パッケージのメモリ容量の最大化、データ転送速度の向上、モバイルアプリケーションによる消費電力の増加に対応するため、さらなる薄化が求められています。

しかし、ウェーハ製造サイクル中には、切断、手作業、液体ジェット、輸送システム、ピックアンドプレース装置などによる機械的負荷がかかります。現在のパワー半導体は通常、厚さ50~100 µmの200mmウェーハで製造されていますが、ロードマップでは1 µmまでの薄化が可能です。機械研磨による裏面薄化プロセスでは、研磨痕、エッジチップ、スタークラック、コメット、埋め込み粒子、劈開線など、様々な欠陥が発生する可能性があります。

3. COVID-19パンデミック後の生産能力増強

COVID-19パンデミックに起因する世界的な半導体不足は、各企業に生産能力の増強を促しています。例えば、Semiconductor Manufacturing International Corp(SMIC)は、2025年までに生産能力を倍増させる積極的な計画を進めており、2021年9月には上海の自由貿易区に新工場を設立すると発表しました。

# 市場トレンドと洞察

1. 薄膜堆積技術の進展

化学気相成長(CVD)技術は、半導体や薄膜の製造に広く利用されています。CVD装置市場の拡大は、マイクロエレクトロニクスベースの消費者向け製品需要の増加、半導体、LED、ストレージデバイス産業の急速な成長、および電気メッキにおけるCr6の使用に対する厳しい制限によって主に推進されています。

韓国の特殊真空炉メーカーであるThermVac Inc.は、半導体、太陽光発電、携帯電話、航空宇宙、防衛などのハイテク産業における高温耐性CVD部品への需要の高まりに対応するため、900℃から2,400℃の温度で使用できるCVD装置のプロセス技術および設計・製造技術を開発しています。

リニアスパッタリング装置は、太陽エネルギー、ディスプレイ、データストレージ、半導体など、様々なアプリケーションで使用されています。例えば、Boschは2021年12月にSiCベースのパワー半導体の量産を開始し、世界中の自動車メーカーに供給しています。このような半導体生産の増加は、市場を牽引するでしょう。

また、自動車産業の進歩も市場成長に大きな機会をもたらしています。例えば、ドバイは2030年までに42,000台のEVを導入するキャンペーンを開始しました。スパッタリング装置は、EVの発展に伴い、ドライブトレインのベアリングや部品のコーティングに使用され、市場を大きく牽引すると予想されます。

スパッタリング薄膜は、生体医療分野での利用も増えています。例えば、医療用ステントの保護コーティングを堆積させるための円筒形マグネトロンスパッタリングなどがあります。ナノフィルムは、エレクトロニクス、繊維、医薬品、セラミックスなど、様々な分野で広く利用されています。マグネトロンスパッタリング法は、制御された膜厚、高純度、高速、低温、優れた密着性、操作の容易さ、環境への優しさなどの利点を提供します。

2. アジア太平洋地域が市場の主要なシェアを占める

アジア太平洋地域は、世界で最も急速に成長している半導体市場です。中国、韓国、シンガポールなどの国々からのスマートフォンやその他の消費者向け電子機器に対する強い需要に応えるため、多くのベンダーがこの地域に生産施設を設立しています。

企業は、顧客の幅広いニーズに応えるため、新たなプロジェクトを開始してこの地域での存在感を拡大しています。例えば、UTAC Holding, Ltd.は2021年9月、最先端のプラズマダイシングおよびマルチプロジェクトウェーハ(MPW)機能を高度な半導体製造ソリューションに追加しました。プラズマダイシングは、チップ間のスクライブライン幅を狭め、ウェーハあたりのチップ数を増加させます。また、チップやクラックのない「ほぼ完璧な」切断品質を提供し、従来の機械的ソーイングプロセスで発生する慢性的な側壁品質の問題に対する明確な利点があります。

さらに、公的機関や民間企業も新製品や研究開発施設に投資しています。SMICは2021年9月、上海の自由貿易区の一部である臨港特別区との間で、月産10万枚の12インチウェーハを生産する新ファウンドリを設立する合意を発表しました。また、2021年3月には、深セン政府と協力して23.5億米ドルを投資し、月産4万枚の12インチウェーハで28ナノメートル以上の集積回路を生産する製造施設を建設すると発表しました。

TSV(Through Silicon Via)技術が、携帯電話やその他のワイヤレス・ネットワークデバイスなどの低電力・高性能デバイスで普及するにつれて、ステルスダイシング装置の需要が高まっています。TSVは上記のアプリケーション向けに2.5D/3Dパッケージングを可能にするため、この装置はTSV組立/パッケージング(ステルスダイシングやその他のプロセスによるチップ間およびチップ・ツー・ウェーハ組立)に有用です。メモリおよびロジックでは、レーザーダイシングとブレードダイシングの組み合わせが使用されています。

# 競争環境

世界のウェーハ加工・組立装置市場は、中程度の集中度を示しています。各企業は、様々な産業の変化する需要に対応するため、製品提供の革新に投資する傾向があります。さらに、企業は提携、合併、買収などの戦略的活動を採用して、その存在感を拡大しています。

最近の主な動向:

* 2022年3月: SK siltronは、米国ミシガン州ベイシティで炭化ケイ素(SiC)半導体ウェーハ製造工場の稼働を開始しました。同社は年間約6万枚の生産を計画しており、6インチSiCウェーハが主力製品です。

* 2021年9月: Infineon Technologies AGは、オーストリアのフィラッハ工場で300ミリメートル薄型ウェーハ向けのパワー半導体デバイス用ハイテクチップ工場を稼働させました。同社による16億ユーロの投資は、欧州のマイクロエレクトロニクス分野における最大級のプロジェクトの一つです。

* 2022年2月: 英国の大学研究スピンアウト企業であるIntrinsic Semiconductor Technologyは、マイクロコントローラと同じCMOSウェーハ上で製造可能なReRAMを発表しました。これにより、個別のNANDチップを使用せずに、SRAM速度の不揮発性メモリを統合することが可能になります。

* 2021年11月: Texas Instruments Incorporated(TI)は、テキサス州シャーマンに新たな300ミリメートル半導体ウェーハ製造工場を発表しました。特に産業用および自動車用アプリケーションにおける電子機器の半導体開発は将来にわたって継続すると予想されるため、同社の北テキサス拠点には、将来の需要に対応するために最大4つの工場を建設する可能性があります。最初の2つの工場は2022年に完成する予定です。

主要企業:

Applied Materials Inc.、ASML Holding Semiconductor Company、Tokyo Electron Limited、Lam Research Corporation、KLA Corporationなどが挙げられます。

本レポートは、「世界のウェーハ加工および組立装置市場」に関する詳細な分析を提供しています。ウェーハ加工装置は、主に物理的および化学的手法を用いて、円形のシリコンウェーハ上に微細な多層回路を形成する装置を指します。

市場の現状と予測に関して、世界のウェーハ加工および組立装置市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.4%で成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域となる見込みです。

市場の成長を牽引する主な要因としては、消費者向け電子機器の需要増加が製造見通しを押し上げていること、および人工知能(AI)、IoT、コネクテッドデバイスが様々な産業分野で普及していることが挙げられます。一方で、技術の動的な性質により、製造装置に頻繁な変更が求められる点が市場の課題となっています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

1. 装置タイプ別:

* 化学機械研磨(CMP)

* エッチング

* 薄膜成膜(CVD、スパッタ、その他タイプを含む)

* フォトレジスト処理

* 組立装置(ダイアタッチ、ワイヤーボンディング、パッケージング、検査、ダイシング、メッキ、その他を含む)

2. 製品別(ウェーハ加工装置):

* DRAM

* NAND

* ファウンドリ/ロジック

* その他製品

3. 地域別:

* アジア太平洋

* 北米

* 世界のその他の地域

主要な市場参加企業としては、Applied Materials Inc.、ASML Holding Semiconductor Company、東京エレクトロン株式会社、Lam Research Corporation、KLA Corporationなどが挙げられます。これらの企業は、世界のウェーハ加工および組立装置市場において重要な役割を担っています。

レポートの構成は、市場の定義と調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、COVID-19が市場に与える影響の評価といった市場インサイトを提供しています。さらに、市場の推進要因と課題を含む市場ダイナミクス、詳細な市場セグメンテーション、ベンダーランキング分析、競合状況(主要企業のプロファイルを含む)、投資分析、および市場の将来性についても網羅的に分析されています。

この包括的なレポートは、ウェーハ加工および組立装置市場の全体像を理解し、将来の戦略立案に役立つ貴重な情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 市場におけるCovid-19の影響評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 消費者向け電子機器のニーズの高まりが製造の見通しを押し上げる

- 5.1.2 業界全体における人工知能、IoT、コネクテッドデバイスの普及

- 5.2 市場の課題

- 5.2.1 技術の動的な性質により、製造装置にいくつかの変更が必要となる

6. 市場セグメンテーション

- 6.1 装置タイプ別

- 6.1.1 化学機械研磨 (CMP)

- 6.1.2 エッチング

- 6.1.3 薄膜堆積

- 6.1.3.1 CVD

- 6.1.3.2 スパッタ

- 6.1.3.3 その他のタイプ

- 6.1.4 フォトレジスト処理

- 6.1.5 組み立て装置

- 6.1.5.1 ダイアタッチ

- 6.1.5.2 ワイヤーボンディング

- 6.1.5.3 パッケージング

- 6.1.5.4 検査、ダイシング、めっき、その他

- 6.2 地域別

- 6.2.1 アジア太平洋

- 6.2.2 北米

- 6.2.3 その他の地域

- 6.3 製品別 – ウェーハ処理装置

- 6.3.1 DRAM

- 6.3.2 NAND

- 6.3.3 ファウンドリ/ロジック

- 6.3.4 その他の製品

7. ベンダーランキング分析

8. 競争環境

- 8.1 企業プロファイル

- 8.1.1 アプライド マテリアルズ インク

- 8.1.2 ASMLホールディング セミコンダクター カンパニー

- 8.1.3 東京エレクトロン株式会社

- 8.1.4 ラムリサーチ コーポレーション

- 8.1.5 KLAコーポレーション

- 8.1.6 株式会社日立ハイテクノロジーズ

- 8.1.7 株式会社ディスコ

- 8.1.8 ASMパシフィックテクノロジー

- 8.1.9 クリケ・アンド・ソファ・インダストリーズ・インク

- 8.1.10 BEセミコンダクター・インダストリーズ N.V

- 8.1.11 株式会社トーワ

- *リストは網羅的ではありません

9. 投資分析

10. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

世界のウェーハ加工・組立装置とは、半導体デバイスの製造プロセスにおいて、シリコンウェーハなどの基板を加工し、最終的な半導体チップとして組み立てるために使用されるあらゆる種類の装置を総称するものです。半導体は現代社会のあらゆる電子機器に不可欠な部品であり、その性能、品質、コストはこれらの製造装置の技術力に大きく依存しています。極めて高度な精密加工技術とクリーンな環境が要求される分野であり、半導体産業の根幹を支える重要な役割を担っています。

この装置は大きく分けて、ウェーハ上に回路を形成する「前工程(ウェーハファブ工程)装置」と、形成された回路を持つウェーハを個々のチップに切り出し、パッケージングする「後工程(組立・パッケージング工程)装置」の二つに分類されます。

前工程装置には、まず回路パターンをウェーハに転写する「露光装置(ステッパー、スキャナー)」があります。これは半導体の微細化を決定づける最も重要な装置の一つです。次に、回路を構成する薄膜を形成する「成膜装置(CVD、PVD、ALDなど)」、不要な部分を除去する「エッチング装置(ドライエッチング、ウェットエッチング)」、半導体の電気的特性を調整するために不純物を注入する「イオン注入装置」などがあります。また、各工程間でウェーハを清浄に保つ「洗浄装置」、電気特性を安定させる「熱処理装置(アニール、酸化)」、そして製造途中のウェーハの欠陥や寸法、膜厚などを検査・測定する「検査・測定装置」も前工程の重要な要素です。これらの装置は、ナノメートルレベルの精度でウェーハ上に複雑な回路を何層にもわたって形成するために不可欠です。

一方、後工程装置は、前工程で完成したウェーハを個々の半導体チップとして機能させるためのものです。具体的には、ウェーハを個々のチップに切断する「ダイシング装置」、切断されたチップをリードフレームや基板に接着する「ダイボンディング装置」、チップと外部端子を電気的に接続する「ワイヤボンディング装置」や「フリップチップボンディング装置」などがあります。その後、外部からの物理的・化学的影響からチップを保護し、取り扱いやすくするために樹脂で封止する「モールディング装置」が用いられます。最終的に、完成した半導体製品が設計通りの電気的特性を満たしているかを確認する「テスト装置(テスター、プローバー)」や、製品情報を印字する「マーキング装置」、そして最終的なパッケージングを行う「パッケージング装置」などが含まれます。近年では、複数のチップを一つのパッケージに集積する先進パッケージング技術の進化に伴い、後工程装置の重要性が増しています。

これらの装置の用途は、スマートフォン、パーソナルコンピュータ、サーバー、自動車(ADAS、EV)、IoTデバイス、AIチップ、データセンターなど、現代社会を支えるあらゆる電子機器の基盤となる半導体デバイスの製造にあります。高性能化、小型化、低消費電力化、多機能化といった半導体デバイスの進化は、ひとえにこれらの加工・組立装置の技術革新によって支えられています。

関連技術としては、半導体の微細化をさらに進める「EUVリソグラフィ」や、複数のパターンを重ねて描画する「マルチパターニング」などの露光技術が挙げられます。また、シリコン以外の「SiC(炭化ケイ素)」や「GaN(窒化ガリウム)」といった新材料の活用、高誘電率・低誘電率材料などの新規材料技術も重要です。製造プロセスの最適化や歩留まり向上には、AIや機械学習を活用した「プロセス制御技術」や「データ解析技術」が不可欠です。さらに、工場内の自動化を進める「ロボット技術」や、複数のチップを立体的に積層する「3D積層技術」、異なる機能を持つチップを統合する「ヘテロジニアスインテグレーション」などの先進パッケージング技術も、装置の進化と密接に関わっています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、5G通信の普及、AI技術の進化、IoTデバイスの拡大、クラウドコンピューティングやデータセンターの需要増大、そして自動車の電動化・自動運転化といったメガトレンドが、半導体需要を構造的に押し上げています。これに伴い、半導体製造装置市場も堅調な成長を続けています。各国政府も半導体産業の戦略的重要性を認識し、自国での生産能力強化に向けた投資や支援を活発化させています。一方で、地政学的リスクによるサプライチェーンの不安定化、技術開発競争の激化とそれに伴う莫大な研究開発投資、熟練技術者不足、そして環境規制への対応(省エネ、化学物質管理など)といった課題も抱えています。主要な装置メーカーとしては、アプライドマテリアルズ、ASML、ラムリサーチ、東京エレクトロン、KLA、SCREENホールディングス、アドバンテスト、ディスコ、ニコン、キヤノンなどが世界市場で大きなシェアを占めています。

将来展望としては、半導体のさらなる微細化と高集積化が引き続き追求され、EUVリソグラフィの進化や、その次世代技術であるHigh-NA EUVなどの導入が期待されています。同時に、微細化の物理的限界に近づく中で、複数のチップを効率的に統合する「先進パッケージング技術」の重要性が飛躍的に増大すると見られています。3D積層やヘテロジニアスインテグレーションは、性能向上とコスト削減の両面から半導体産業の新たなフロンティアとなり、後工程装置の技術革新を加速させるでしょう。また、製造プロセス全体におけるAIや機械学習の活用は、歩留まりの向上、装置の予知保全、プロセスの自律制御といった形でさらに深化し、スマートファクトリー化を推進します。サステナビリティへの意識の高まりから、装置の省エネルギー化、水使用量の削減、化学物質の管理、リサイクルといった環境負荷低減への対応も必須となります。さらに、SiCやGaN、酸化ガリウムといった新材料を用いたパワー半導体や、量子コンピュータ向けデバイスなど、新たな半導体材料やデバイスへの対応も、装置メーカーにとって重要な開発テーマとなるでしょう。サプライチェーンの強靭化も引き続き重要な課題であり、地域分散や複数拠点化の動きが加速すると考えられます。これらの技術革新と市場の変化に対応しながら、世界のウェーハ加工・組立装置産業は、今後も半導体産業の成長を牽引し続けることでしょう。