廃棄物処理機器市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の廃棄物処理装置市場は、装置タイプ別(廃棄物リサイクル装置など)、廃棄物の種類別(有害廃棄物など)、エンドユーザー別(産業施設など)、稼働モード別(定置型装置など)、自動化レベル別(手動など)、地域別(アジアなど)などに分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「廃棄物処理装置市場」の概要について、詳細をまとめさせていただきます。

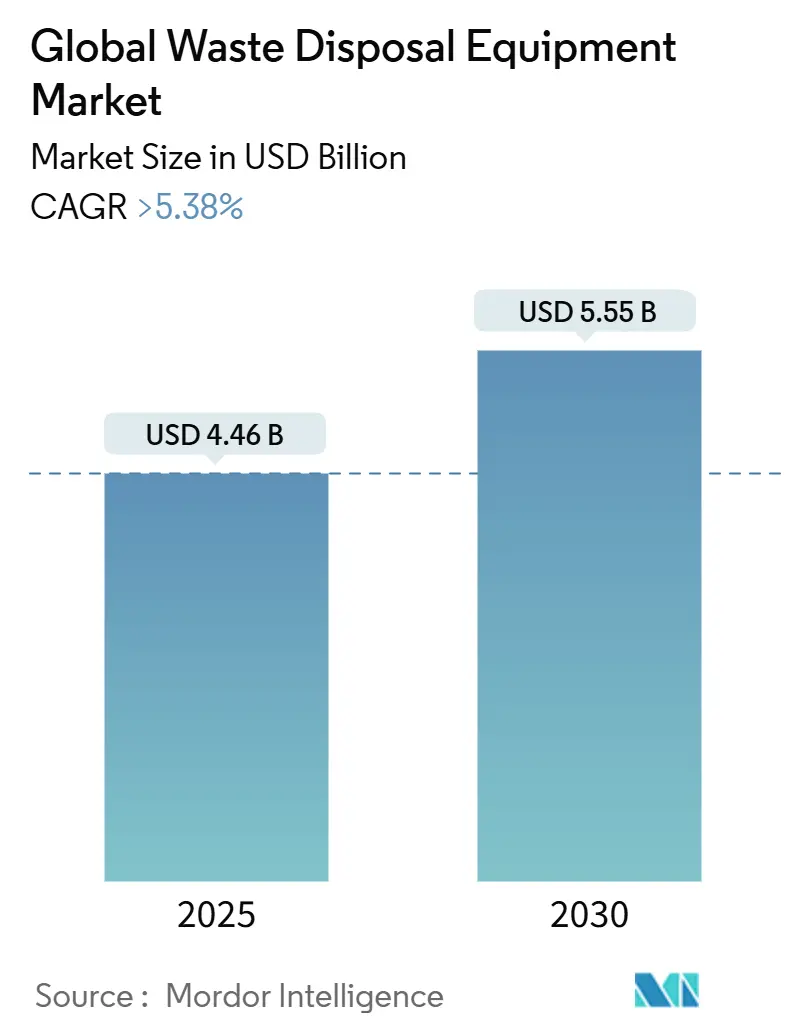

市場概要と主要数値

世界の廃棄物処理装置市場は、2025年には44.6億米ドルと推定され、2030年までに55.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.38%を超えると見込まれています。この市場の需要は、廃棄物量の増加、より厳格な環境規制、そして収集、選別、処理技術における継続的な進歩によって支えられています。

地域別に見ると、アジア太平洋地域が最大の市場であり、収益シェアの47%を占めています。これは、急速な都市成長と産業拡大が寄与しています。一方、中東およびアフリカ地域は、インフラ投資と環境意識の向上により、機器購入が加速しており、最も速い7.2%のCAGRで成長すると予測されています。

現在、廃棄物リサイクル機器が世界の廃棄物処理装置市場において36%のシェアを占めていますが、AI対応の選別システムが競争環境を大きく変えつつあります。メーカーは、電動ドライブトレインやスマートコントロールを製品ラインナップに追加しており、全エンドユーザーの45.1%を占める自治体は、分別収集と循環経済の目標達成を促進するシステムを優先しています。

主要なレポートのポイント

* 機器タイプ別: 2024年には廃棄物リサイクル機械が世界の廃棄物処理装置市場シェアの36%を占めました。AI駆動の選別ソリューションは、2030年までに12.6%のCAGRで成長すると予測されています。

* 廃棄物タイプ別: 2024年には非有害廃棄物が世界の廃棄物処理装置市場規模の70.3%を占めました。一方、有害廃棄物システムは2030年までに8%のCAGRで進展しています。

* エンドユーザー別: 2024年の収益の45.1%は自治体が占めましたが、産業施設は予測期間中に最も速い6.2%のCAGRを記録しています。

* 操作モード別: 2024年には定置型ユニットが78.4%のシェアを占めましたが、移動型機器は2030年までに年間8.6%で成長するでしょう。

* 自動化レベル別: 2024年には半自動が市場の45%のシェアを占めましたが、全自動/スマート機器は2030年までに9.87%のCAGRで成長すると予測されています。

* 電源別: 2024年にはディーゼル駆動ユニットが67.56%のシェアで支配的でしたが、電動は2025年~2030年にかけて最も速い10.12%のCAGRで拡大すると予想されています。

* 地域別: 2024年の収益の47%はアジア太平洋地域が支配し、中東・アフリカは2030年までに年間7.2%で拡大すると予測されています。

世界の廃棄物処理装置市場のトレンドと洞察

市場の推進要因

* AI対応光学式選別機の採用加速: AIガイドの光学式選別機は、現在99%の材料認識精度を達成し、金属や木材の回収率を高め、大規模な材料回収施設の運用予算を削減しています。自動化されたプラントは、手動操作のプラントと比較して、ライフサイクルコストを40.6%削減できるという試算もあります。これらの経済的利益は、労働力不足の緩和と相まって、欧州、北米、および先進的なアジアのハブでの導入を推進しています。

* E-wasteリサイクル促進: 電子廃棄物の輸入禁止と国内での年間290万トンの廃デバイス発生は、アジア太平洋地域の政府に国内処理の拡大を促しています。未処理のスクラップには620億米ドル相当の回収可能な資源が眠っているとされており、シュレッダー、汚染除去ライン、リチウム電池を安全に抽出できるロボット解体機への投資が、地域全体での専門機器の採用を加速させています。

* 電動ごみ収集車への移行: 電動ごみ収集車は、ディーゼル車と比較して40~62%低い運用コストを実現します。これは、頻繁な停止と発進のルートで回生ブレーキが活用されるためです。自治体の炭素排出削減目標と都市の空気質基準の厳格化が、カリフォルニアからスカンジナビアの都市でバッテリー電動または油圧ハイブリッドのドライブトレインの調達を加速させています。

* 強制的な分別収集法: 南アジアの主要都市圏では、厳格な家庭ごみ分別ルールが導入されています。二室式収集車や、分別されたごみを処理できるモジュラー式中継ステーションは、下流の処理費用を最大20%削減します。この法的な推進は、分別されたごみをそのまま維持できる互換性のある収集ボディ、車載ビンセンサー、合理化されたコンベアレイアウトの需要を拡大しています。

* その他の推進要因: 埋立税制度の強化(特に北欧地域と欧州全域)や、拡大生産者責任(EPR)資金によるベーラーのアップグレード(ラテンアメリカ、後にアフリカ)も市場成長に寄与しています。

市場の抑制要因

* ロボットピッカーの投資回収期間の長さ: 小規模施設では、処理量が少なく資本予算が限られているため、複数ロボットシステムの導入を正当化することが困難であり、投資回収期間が5年を超えることがあります。融資プログラムやサービスとしての機器モデルが徐々にこの障壁を緩和していますが、発展途上地域での採用は依然として遅れています。

* 半導体不足: 半導体供給の継続的な混乱は、高度なセンサー、ドライブ、制御基板の供給を制約しています。光学式選別機や車両テレマティクスユニットのリードタイムは倍増し、プロジェクトスケジュールを複雑にし、特に在庫バッファが限られている地域でコストを膨らませています。

* 自治体調達の細分化: アフリカ、アジア、ラテンアメリカの一部地域では、自治体による調達プロセスが細分化されており、効率的な機器導入の妨げとなることがあります。

* EUバッテリー安全認証のコスト: 欧州におけるバッテリー安全認証のコストは、欧州市場および世界市場に影響を与え、新たな技術導入の障壁となる可能性があります。

セグメント分析

* 機器タイプ別: リサイクル機械がリードを維持し、AI選別が急増

廃棄物リサイクル機器は、2024年に世界の廃棄物処理装置市場の収益シェアの36%を占めました。メーカーは、近赤外線センサー、機械学習、ロボット工学を統合して、純度を高め、労働コストを削減しています。AI駆動システムは12.6%のCAGRを記録すると予測されており、施設が高品質な資源回収と低価値作業の自動化を追求するにつれて、従来のスクリーンおよびマグネットラインを上回る成長を見せています。

収集・運搬車両における電動化へのシフトは、より広範な脱炭素化のトレンドを反映しており、バッテリーパック、電動PTO、回生ブレーキは、新しいごみ収集車の標準装備となっています。

* 廃棄物タイプ別: 有害廃棄物が専門技術の採用を促進

非有害廃棄物は2024年の収益の70.3%を占めましたが、有害廃棄物ソリューションは2030年までに8%のCAGRで最も速く進展しています。医療廃棄物、化学廃棄物、電子廃棄物に対する規制の焦点は、密閉型シュレッダー、負圧供給システム、熱分解装置の需要を高めています。

E-wasteは、正式なリサイクル率がわずか22.3%であり、拡大する機会を示しています。ロボットによる汚染除去ステーションは、現在98%の純度でバッテリーやコンデンサを除去し、安全リスクを軽減し、高価値金属を回収しています。建設・解体廃棄物も、コンクリートや金属を再利用するために、移動式破砕機や自動密度ベース分離機への投資を促しています。

* エンドユーザー別: 産業投資が自動化を加速

自治体は、法定の廃棄物収集義務により、2024年の収益の45.1%を占めました。しかし、産業施設は、廃棄物処理費用を削減し、原材料を回収するためにオンサイト処理を急速にアップグレードしており、2030年までに6.2%のCAGRを達成しています。食品、電子機器、化学品メーカーは、特定の廃棄物プロファイルに合わせたコンパクター、ベーラー、溶剤回収ユニットを導入しています。

廃棄物管理サービス会社は、スマート収集ボディと地域特有の処理ハブでフリートを拡大し続けています。商業施設(小売チェーン、オフィスパーク、ホテル)は、運搬コストを削減するために垂直ベーラーや小型コンパクターを選択しています。

* 操作モード別: モバイルプラットフォームが物流の柔軟性を強化

定置型システムは、中継ステーション、MRF、埋立地における固定資産を反映して、収益の78.4%を占めています。しかし、移動型機器は8.6%のCAGRを記録しており、災害復旧、地方展開、一時的なプロジェクトサイトで好まれています。トレーラー搭載型選別機、スキッド搭載型コンパクター、コンテナ型ベーラーは、初期の土木工事を削減し、廃棄物の流れの変化に応じて再配置を可能にします。

* 自動化レベル別: スマートシステムが効率を向上

手動から半自動、そして全自動システムへの移行が加速しています。比較研究によると、自律型構成は燃料使用量を1日あたり5リットルに削減し、オーバーフローを削減し、炭素排出削減を67%まで高めています。

全自動のE-wasteラインは、手作業による解体と比較して83倍の生産性を記録し、材料純度は少なくとも98%に達しています。これらの性能向上は、労働安全上の利点が投資を後押しするため、有害廃棄物を処理する業者にとって魅力的です。

* 電源別: バッテリーおよびハイブリッドドライブトレインが優勢に

ディーゼルは大型トラックや自走式コンパクターの主要な推進力であり続けていますが、バッテリー電動および油圧ハイブリッドモデルが新たな入札を獲得しています。現場データによると、ごみ収集車は燃料換算で3.2 mpgを達成し、年間2,500ガロンの燃料節約、再生可能エネルギー由来の電力を使用した場合、最大100%のCO₂削減を実現しています。

地域分析

* アジア太平洋: 2024年に世界の廃棄物処理装置市場収益の47%を占めました。中国とインドがこのリーダーシップを牽引しており、都市人口の増加と産業活動の激化が、MRFネットワーク、分別収集、E-waste解体への投資を促進しています。国の補助金と技術提携がAI対応選別機やリチウム電池回収ラインを推進し、地域市場規模を平均以上の速度で拡大させています。

* 中東・アフリカ: 2030年までに7.2%のCAGRで最もダイナミックな成長軌道を示しています。2024年には1億2500万トンの都市固形廃棄物を生成し、翌年には2億4400万トンに達すると予測されています。リサイクル率は4%と低いものの、80~90%のリサイクル可能な内容物は潜在的な需要を示唆しています。

* 欧州: 埋立地転換、生産者責任、炭素中立性に関する厳格な指令により、堅調な姿勢を維持しています。埋立税の引き上げと循環経済政策パッケージが、コンパクター、ベーラー、デポ改修プログラムに資金を提供しています。

* 北米: インフラのC+評価が示すように、繰り延べられた資産交換を背景に、着実な機器更新が続いています。連邦政府のゼロエミッション車両目標と拡大生産者責任(EPR)法が、電動フリートとスマートMRFのアップグレードへの投資を維持しています。

* 中東(GCC諸国が主導): 石油収入を廃棄物発電プラント、自動選別、高度な堆肥化に投入しており、世界の廃棄物処理装置市場内で注目すべきニッチを形成しています。

競合状況

競争は中程度であり、多様なコングロマリットと地域スペシャリストが機器のニッチ市場で共存しています。TOMRA Systemsは、継続的なアルゴリズムの改良と多スペクトルハードウェアの提供を通じて、センサーベースの選別においてリードを維持しています。収集車両では、Volvo CEとMack Trucksが、自治体の脱炭素化アジェンダを支援する生産準備の整った電動プラットフォームを展開しました。

戦略的合併は製品の幅を深めており、既存のプレーヤーは開発サイクルを短縮するためにAIビジョンスタートアップを買収しています。例えば、リサイクルセグメントをターゲットとする企業は、軽量パッケージング用のロボットアームツールを統合することでポートフォリオを強化し、世界の廃棄物処理装置市場における36%の足場を確保しています。

スタートアップ企業は、土木工事コストを削減し、サービスが行き届いていない地域に高度な選別をもたらすモバイルおよびモジュラーコンセプトを導入しています。R&D予算は、電動化、自律運転、予測分析に傾倒しています。このイノベーション競争は、世界の廃棄物処理装置市場をより高い技術的参入障壁へと押し上げ、継続的なアップグレードに資金を供給できるプレーヤー間で徐々にシェアを統合しています。

主要企業

* Wastequip

* CP Manufacturing Inc.

* Dover Corporation

* Morita Holdings Corporation

* JCB

最近の業界動向

* 2025年4月: Volvo CEとMack Trucksは、Coastal Waste & Recyclingにバッテリー電動収集車のフリートを納入し、ディーゼルモデルと同等のフルシフト運用能力を実証しました。

* 2025年3月: 第7回EACO E-Waste会議は、東アフリカ全域での正式なリサイクルを改善するための地域計画を採択しました。

* 2025年2月: Metro Waste Authorityは、有害廃棄物の受け入れと家庭でのリサイクル参加の向上を優先する2024-2025年戦略を発表しました。

* 2025年1月: GlacierはシアトルにAI対応選別ロボットを導入し、自治体施設でのリサイクル可能材料の回収率を向上させました。

以上が、提供された「Waste Disposal Equipment Market Overview」の詳細な要約でございます。

このレポートは、世界の廃棄物処理装置市場に関する包括的な分析を提供しています。市場の定義、詳細な調査方法、市場の状況、市場規模と成長予測、競争環境、そして将来の展望について記述されています。

1. 調査の前提と市場定義

本調査では、廃棄物処理装置市場を、固形都市廃棄物、商業廃棄物、産業廃棄物を最終処分または資源回収の前に収集、減容、輸送、処理、または熱分解するために使用される、工場生産の機械、コンパクター、ベーラー、シュレッダー、クラッシャー、焼却炉、スマート搬送・選別ユニットなど、すべての機器と定義しています。スタンドアロンサービス、消耗品、レンタルフリート、アフターマーケットのスペアパーツは対象外です。

2. 調査方法

調査は、一次調査とデスク調査を組み合わせて実施されました。一次調査では、アジア太平洋、北米、欧州の機器OEMマネージャー、自治体調達担当者、統合廃棄物管理業者へのインタビューを通じて、機器の利用率、新たな自動化の選好、現実的な交換サイクルなどが検証されました。また、登録リサイクル業者への簡易調査により、平均販売価格や納期が明確にされました。デスク調査では、国連ハビタットの固形廃棄物指標、世界銀行の「What a Waste 2.0」、ユーロスタットの廃棄物統計、EPAの持続可能な材料管理報告書などの公開データセットに加え、企業提出書類、調達ポータル、Dow Jones FactivaやD&B Hooversを通じてアクセスした業界誌、ニュースアーカイブが活用され、価格曲線、設備増強、M&Aに関する情報が収集されました。

市場規模の算出と予測は、国レベルの廃棄物発生量、収集範囲、処分経路のシェアから始まるトップダウンアプローチと、上場OEMの収益サンプリング、チャネルチェック、ASP(平均販売価格)と出荷台数によるボトムアップ検証を組み合わせて行われました。予測モデルでは、都市人口増加、埋立処分料、強制的な分別法、平均機器耐用年数、ごみ収集フリートの電動化採用率などの主要変数が考慮されています。データは年次で更新され、主要な規制変更や市場イベントに応じて迅速に改訂されます。

3. 市場の状況

市場は、様々な要因によって推進され、また制約を受けています。

* 市場促進要因:

* 欧州では、AI対応光学選別機の採用が加速しており、効率的な廃棄物処理に貢献しています。

* 北米では、電動ごみ収集車フリートへの移行が進み、環境負荷低減と運用コスト削減が図られています。

* アジア太平洋地域では、廃棄物禁止後のE-waste(電子廃棄物)リサイクルが刺激され、市場が活性化しています。

* 南アジアの都市圏では、強制的な分別法が導入され、廃棄物管理の改善が促されています。

* 北欧地域では、埋立税の引き上げにより、廃棄物の減容を目的としたコンパクターの需要が増加しています。

* 中南米では、拡大生産者責任(EPR)資金がベーラーのアップグレードを後押ししています。

* 市場抑制要因:

* 中規模のMRF(マテリアルリサイクル施設)では、ロボットピッカーの投資回収期間が長く、導入の障壁となっています。

* 半導体不足により、PLC(プログラマブルロジックコントローラー)のリードタイムが延長され、機器の供給に影響が出ています。

* アフリカでは、自治体調達プロセスの断片化が市場の成長を妨げる要因となっています。

* リチウム破砕装置に対するEUバッテリー安全認証の取得コストが高く、技術導入の課題となっています。

この他、バリュー/サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析、廃棄物処理装置に関する地域別洞察も提供されています。

4. 市場規模と成長予測(金額、米ドル十億単位)

市場は、機器タイプ、廃棄物タイプ、エンドユーザー、稼働モード、自動化レベル、動力源、地域によって詳細にセグメント化されています。

* 機器タイプ別: 廃棄物選別装置(機械式、光学/AIベース、ロボットピッキング)、廃棄物リサイクル装置(シュレッダー、ベーラー&コンパクター、クラッシャー&粉砕機、搬送&選別システム)、廃棄物収集&輸送車両、廃棄物埋立&処理装置、補助&スマート監視装置が含まれます。

* 廃棄物タイプ別: 都市固形廃棄物、産業廃棄物(非有害)、有害廃棄物、医療&バイオハザード廃棄物、電子廃棄物(E-waste)、建設&解体廃棄物が分析されます。

* エンドユーザー別: 自治体、廃棄物管理サービスプロバイダー、産業施設、商業施設、住宅部門が対象です。

* 稼働モード別: 定置型機器と移動型/ポータブル機器に分けられます。

* 自動化レベル別: 手動、半自動、全自動/スマートの各レベルで評価されます。

* 動力源別: ディーゼル、電気、ハイブリッド、油圧/PTO駆動の各タイプが分析されます。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋の主要地域およびその下位区分が詳細に調査されています。

主要な市場洞察:

* 2025年の世界の廃棄物処理装置市場の現在の価値は44.6億米ドルと推定されています。

* 2024年の収益において、アジア太平洋地域が47%を占め、急速な都市化と産業成長が市場を牽引しています。

* 廃棄物リサイクル機械が2024年に36%のシェアで市場をリードしており、AI対応選別機へのアップグレードがこれを後押ししています。

* 有害廃棄物処理システムは、2025年から2030年にかけて年平均成長率(CAGR)8%で拡大すると予測されています。

* 電動ごみ収集車は、運用コストを40~62%削減し、厳格化する排出目標に対応できるため、自治体や民間運送業者に人気が高まっています。

* AI搭載光学選別機は、材料回収精度を99%に向上させ、ライフサイクルコストを40%以上削減することで、リサイクル施設の自動化を加速させる重要な役割を担っています。

5. 競争環境

市場集中度、業界主要企業の戦略的動向、市場シェア分析、および主要企業のプロファイル(Wastequip、CP Manufacturing Inc.、TOMRA Systems ASA、Veolia Environment S.A.、SUEZ Groupなど多数)が含まれています。

6. 市場機会と将来展望

レポートでは、市場の将来的な成長機会と展望についても分析されています。

Mordor Intelligenceの廃棄物処理装置ベースラインの信頼性

Mordor Intelligenceの調査は、真の廃棄物処理機械にスコープを限定し、12ヶ月ごとに数値を更新することで、意思決定者が公共の廃棄物量や検証済みのOEM収益に遡って確認できる、バランスの取れた信頼性の高いベースラインを提供しています。他の調査と比較して、Mordor Intelligenceの調査は、以下の点で信頼性が高いとされています。

1. 一部の出版社がリサイクル、収集トラック、サービス収益を機器総額に含めて数値を膨らませるのに対し、Mordor Intelligenceは真の処分機械に焦点を当てています。

2. 限られた輸入統計を外挿するだけでなく、現地での製造や改修の流れを検証しています。

3. 通貨およびASPの進行について、特定の年の平均値をサプライヤーへの聞き取りを通じて検証しており、固定為替レートや線形価格成長を仮定していません。

これらの厳密な方法論により、Mordor Intelligenceの数値は最も再現性が高く、戦略的計画のための確かな参照点となると強調されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヨーロッパ全域でのAI対応光学選別機の導入加速

- 4.2.2 北米全域での電動ごみ収集車への移行

- 4.2.3 アジア太平洋地域全体での禁止後のE-wasteリサイクル促進

- 4.2.4 南アジアの都市圏における強制的な発生源分別法

- 4.2.5 北欧地域全体での埋立税制度の強化が圧縮機需要を促進

- 4.2.6 ラテンアメリカにおける拡大生産者責任(EPR)資金によるベーラーのアップグレード促進

-

4.3 市場の阻害要因

- 4.3.1 中規模MRFにおけるロボットピッカーの回収期間の長さ

- 4.3.2 半導体不足によるPLCのリードタイムの長期化

- 4.3.3 アフリカ全域における断片的な自治体調達プロセス

- 4.3.4 リチウム破砕装置に対する高額なEUバッテリー安全認証

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 廃棄物処理装置に関する地域別洞察

5.市場規模と成長予測(金額、10億米ドル単位)

-

5.1 機器タイプ別

- 5.1.1 廃棄物選別装置

- 5.1.1.1 機械選別システム

- 5.1.1.2 光学式/AIベース選別システム

- 5.1.1.3 ロボットピッキングシステム

- 5.1.2 廃棄物リサイクル装置

- 5.1.2.1 シュレッダー

- 5.1.2.2 ベーラー&コンパクター

- 5.1.2.3 クラッシャー&粉砕機

- 5.1.2.4 搬送・選別システム

- 5.1.3 廃棄物収集・運搬車両

- 5.1.3.1 ごみ収集車

- 5.1.3.2 フックリフト&スキップローダー

- 5.1.3.3 自動真空収集システム

- 5.1.4 廃棄物埋立・処理装置

- 5.1.4.1 埋立地用コンパクター&ドーザー

- 5.1.4.2 焼却炉&熱処理装置

- 5.1.4.3 堆肥化&嫌気性消化装置

- 5.1.5 補助・スマート監視装置

- 5.1.5.1 スマートごみ箱&充填レベルセンサー

- 5.1.5.2 ソフトウェア&デジタルプラットフォーム

-

5.2 廃棄物タイプ別

- 5.2.1 都市固形廃棄物

- 5.2.2 産業廃棄物(非有害)

- 5.2.3 有害廃棄物

- 5.2.4 医療・バイオハザード廃棄物

- 5.2.5 電子廃棄物(E-waste)

- 5.2.6 建設・解体廃棄物

-

5.3 エンドユーザー別

- 5.3.1 地方自治体

- 5.3.2 廃棄物管理サービスプロバイダー

- 5.3.3 産業施設

- 5.3.4 商業施設

- 5.3.5 住宅部門

-

5.4 稼働モード別

- 5.4.1 定置型装置

- 5.4.2 移動式/ポータブル装置

-

5.5 自動化レベル別

- 5.5.1 手動

- 5.5.2 半自動

- 5.5.3 全自動/スマート

-

5.6 動力源別

- 5.6.1 ディーゼル

- 5.6.2 電気

- 5.6.3 ハイブリッド

- 5.6.4 油圧式/PTO駆動

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 コロンビア

- 5.7.2.4 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.3.7 その他のヨーロッパ諸国

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 イスラエル

- 5.7.4.3 トルコ

- 5.7.4.4 南アフリカ

- 5.7.4.5 エジプト

- 5.7.4.6 その他の中東およびアフリカ諸国

- 5.7.5 アジア太平洋

- 5.7.5.1 中国

- 5.7.5.2 日本

- 5.7.5.3 インド

- 5.7.5.4 韓国

- 5.7.5.5 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.7.5.6 オーストラリア&ニュージーランド

- 5.7.5.7 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 業界主要企業の戦略的動向

- 6.3 市場シェア分析(主要企業)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Wastequip

- 6.4.2 CP Manufacturing Inc.

- 6.4.3 Dover Corporation

- 6.4.4 森田ホールディングス株式会社

- 6.4.5 JCB

- 6.4.6 Caterpillar Inc.

- 6.4.7 TOMRA Systems ASA

- 6.4.8 Veolia Environment S.A.

- 6.4.9 SUEZ Group

- 6.4.10 Babcock & Wilcox Enterprises

- 6.4.11 Metso Outotec

- 6.4.12 Komptech GmbH

- 6.4.13 Tana Oy

- 6.4.14 McNeilus Truck and Manufacturing Inc.

- 6.4.15 Kirchhoff Group

- 6.4.16 Blue Group

- 6.4.17 Sierra International Machinery

- 6.4.18 Fujian Longma Environmental Sanitation Equipment

- 6.4.19 Henan Winner Vibrating Equipment

- 6.4.20 Danieli Centro Recycling

- 6.4.21 Terex Corporation

- 6.4.22 Covanta

- 6.4.23 Bollegraaf Recycling Solutions

- 6.4.24 Steinert GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

廃棄物処理機器は、家庭、産業、医療などから排出される多種多様な廃棄物を、環境負荷を最小限に抑えつつ、安全かつ効率的に処理する機械装置の総称でございます。その目的は、単に廃棄物を処分するだけでなく、減量化、無害化、資源化を促進し、持続可能な社会の実現に貢献することにあります。公衆衛生の維持、地球環境の保全、限りある資源の有効活用という、現代社会の喫緊の課題解決に不可欠な役割を担っております。これらの機器は、廃棄物の種類や性状、処理規模に応じて多岐にわたり、特定の機能と目的を持って設計されております。

廃棄物処理機器は、その機能や処理対象によって多岐にわたります。主な種類は以下の通りです。

「減容・固形化機器」には、廃棄物を高温で燃焼させ容積を大幅に減らす「焼却炉」(ストーカ式、流動床式、ガス化溶融炉など、熱エネルギー回収やダイオキシン対策を施したもの)、廃棄物を圧縮し運搬効率を高める「圧縮機(プレス機)」、大型廃棄物を細かく砕く「破砕機(シュレッダー、クラッシャー)」、焼却灰などを溶融しスラグ化する「溶融炉」などがございます。

「選別・分離機器」として、リサイクル資源回収のための「磁選機」「風力選別機」「振動ふるい」「光学選別機、渦電流選別機、手選別コンベアなどがございます。

「生物・化学処理機器」には、有機性廃棄物を微生物の働きで分解・安定化させる「発酵槽(コンポスト化装置)」や「嫌気性消化槽」、有害物質の無害化や排水処理を行うための「中和装置」「凝集沈殿装置」などがあります。

「運搬・貯留機器」としては、廃棄物を効率的に移動させる「コンベア」「ポンプ」、一時的に保管する「貯留ピット」「サイロ」などが挙げられます。

これらの機器は、単体で機能するだけでなく、複数の機器が連携し、一連の処理システムとして稼働することで、複雑な廃棄物処理プロセスを実現しています。例えば、ごみ焼却施設では、ごみピットからクレーンで焼却炉へ投入され、燃焼後の灰は溶融炉で処理されるといった一連の流れがあります。また、リサイクル施設では、破砕機で細かくされた廃棄物が選別機で種類ごとに分けられ、それぞれ資源として再利用されるための工程へと進みます。

廃棄物処理機器の選定にあたっては、処理対象となる廃棄物の種類、量、性状、処理後の目標(減量化、無害化、資源化など)、設置場所の制約、環境規制、そして経済性など、多角的な視点からの検討が不可欠です。近年では、IoTやAI技術の導入により、機器の運転状況の監視、故障予測、処理効率の最適化などが進められており、より高度で効率的な廃棄物処理システムの構築が期待されています。