廃棄物処理装置市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

廃棄物管理機器市場レポートは、発生源(住宅、商業、産業など)、サービスの種類(収集、輸送、分別・選別など)、廃棄物の種類(一般廃棄物、産業有害廃棄物、電子廃棄物など)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

廃棄物管理機器市場の概要

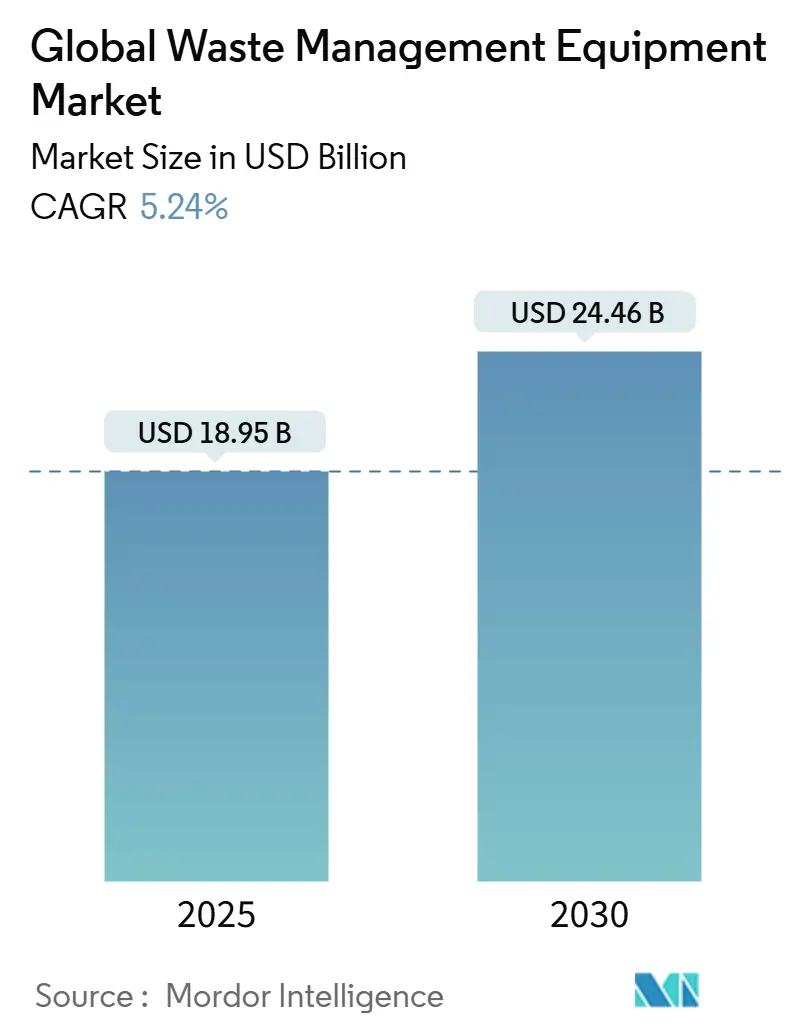

廃棄物管理機器市場は、2025年には189.5億米ドル規模に達し、2030年までに244.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この成長は、一般廃棄物(MSW)量の増加、埋立地転換政策の厳格化、リサイクルインフラへの投資拡大によって加速されています。特にアジアやアフリカにおける急速な都市化は、収集および処理能力に圧力をかけており、電子技術を活用した自動化は、コスト削減とコンプライアンス対応への最も迅速な道筋となっています。商品価格の変動やサイバーセキュリティリスクは収益性を抑制する要因ですが、Equipment-as-a-Service(EaaS)モデルやグリーン公共調達義務は、市場のベンダーに新たな収益源をもたらしています。

主要なレポートのポイント

* 製品タイプ別: リサイクル・選別機器は2024年に世界の廃棄物管理機器市場シェアの68.76%を占め、廃棄物処理機器は2030年まで7.34%のCAGRで成長すると予測されています。

* 廃棄物タイプ別: 非有害廃棄物は2024年に世界の廃棄物管理機器市場規模の90.54%を占め、有害廃棄物システムは6.59%のCAGRで拡大すると予測されています。

* 用途別: 住宅・商業収集は2024年に世界の廃棄物管理機器市場シェアの58.98%を占め、2030年まで6.33%のCAGRで成長しています。

* 技術別: 半自動プラットフォームは2024年に世界の廃棄物管理機器市場規模の28.65%を占めましたが、全自動IoT対応ソリューションは7.12%のCAGRで最も速く成長すると見込まれています。

* 地域別: アジア太平洋地域は2024年に世界の廃棄物管理機器市場の44.54%を占める最大の市場ですが、中東・アフリカ地域は2030年まで6.64%のCAGRで最も高い成長率を記録すると予測されています。

世界の廃棄物管理機器市場のトレンドと洞察

推進要因

* 急速な都市化と一般廃棄物(MSW)の増加: 都市人口の拡大は、人口増加を上回る速さで廃棄物量を増加させ、自治体はフリート、中継施設、マテリアルリサイクル施設のアップグレードを迫られています。世界銀行は、2050年までに世界のMSW発生量が70%増加すると予測しており、特にサハラ以南のアフリカや南アジアでインフラギャップが拡大しています。収集、選別、処理を組み合わせた統合システムは、未管理廃棄物の社会コストを大幅に削減します。日本の北九州市のような事例は、市民参加とリアルタイム監視が経済成長と廃棄物排出量の分離に貢献することを示しています。その結果、都市部ではスマートビン、光学選別機、電動ごみ収集車への予算が増加し、市場は着実に能力増強の道を歩んでいます。

* 厳格な埋立地転換規制: カリフォルニア州のSB 1383は2025年までに有機廃棄物のリサイクル率75%を目標とし、米国環境保護庁(EPA)は250万Mgを超える埋立地に対しガス収集システムを義務付けており、送風機、フレアスタック、監視装置のアップグレードを促しています。サクラメント市のような自治体は、大容量堆肥化装置の導入後、有機物転換率を14%向上させました。サンディエゴやキング郡の建設・解体条例は65%の回収基準を設けており、建設業者を専門の破砕機や選別機へと誘導しています。これらの規制は予測可能な機器更新サイクルを確立し、特に自動選別ラインのような転換指標を証明できるプラットフォームを機器購入者に選ばせています。

* 循環経済へのリサイクル投資: 欧州グリーンディールやISO 59000規格は、プラスチック、金属、繊維、有機物を分離できるモジュール式プラントに公的および私的資金を投入しています。デンマークだけでも1875万米ドル相当の129の循環経済プロジェクトに資金を提供し、2030年までに焼却されるプラスチックを80%削減することを目指しています。WoodとGeorgia-PacificのJuno技術は、混合MSWストリームから90%の転換可能性を示し、食品廃棄物をバイオガスに変換し、繊維を回収してティッシュ生産に利用しています。このようなプロジェクトは、シュレッダー、弾道分離機、AIビジョンロボットの世界的な需要を刺激し、廃棄物処理中心から資源中心のビジネスモデルへの移行を強化しています。

* AI搭載自律型選別ロボット: 韓国のAETECHは、その「Atron」ロボットが43のカテゴリーで99.3%の選別精度と毎分96ピックを達成したと報告しています。ビジョンベースのコンベアを導入したプラントは、労働力ニーズを50%削減し、高価な初期費用にもかかわらず3年未満で投資回収を実現しています。予測分析はモーター負荷やライナー交換を最適化し、ダウンタイムを削減します。都市がビンやトラックにIoTセンサーを導入するにつれて、ルートプランナーは燃料使用量と収集時間を削減し、接続されたベーラー、コンパクター、フリート管理プラットフォームの需要を拡大しています。この変化により、オペレーターは転換目標を達成しながら利益率を向上させることができ、全自動ソリューション市場を活性化させています。

* スマートトラックに対するグリーン公共調達義務: 北米とEUでは、スマートトラックに対するグリーン公共調達義務が導入されており、アジア太平洋地域でも試験プログラムが進行中です。これは短期的な市場への影響をもたらします。

* Equipment-as-a-Service(EaaS)融資モデル: 機器の初期費用を抑えるEaaSモデルは、特に先進国で普及が進んでおり、中長期的な市場成長に貢献しています。

抑制要因

* 統合施設の高額な初期設備投資(CapEx): 全自動選別ラインは手動システムよりも200~300%高価になることがあり、中小都市にとっては法外な障壁となります。フリートの電動化も同様に高額な費用がかかります。例えば、カリフォルニア州のある地域では、96台の車両を電動化するためにトラックに570万米ドル、充電器に77万米ドルが必要と試算されました。補助金、税額控除、公共料金の割引が負担を軽減するものの、多くの購入者は近代化を遅らせています。EaaS契約はCapExを相殺しますが、予算の制約を完全に解消するわけではなく、資金調達の規範が成熟するまで短期的な市場浸透を遅らせています。

* 二次都市における収集の断片化: 大都市圏以外の小規模自治体では、廃棄物収集システムが断片化していることが多く、効率的な機器導入や大規模なインフラ投資が困難です。これは短期的な市場成長の抑制要因となります。

* リサイクルにおける家庭の参加率の低さ: 全国的に、特に農村部において、リサイクルプログラムへの家庭の参加率が低いことが、回収されるリサイクル可能な材料の量と質に影響を与え、市場の成長を妨げる要因となっています。これは中長期的な影響を及ぼします。

* 二次材料の国内市場の薄さ: 回収された金属、紙、プラスチックからの収益は、多くのリサイクル事業を支えています。しかし、OECDのデータによると、世界のスクラップ鋼の使用量は2024年に約6億3000万トンで横ばいであり、ロシアや中国などの国からの輸出規制が貿易の流れを混乱させ、価格の安定性を損ない続けています。商品価値が下落すると、マテリアルリサイクル施設はシフトを削減し、シュレッダーや渦電流分離機の注文を延期します。そのため、オペレーターは供給原料の混合を切り替え、純度閾値を維持できる柔軟な機械を優先しますが、価格の変動は市場全体の機器需要予測を抑制します。

セグメント分析

* 製品タイプ別: リサイクル機器が市場を牽引

* リサイクル・選別機器: 2024年に68.76%の市場シェアを占め、廃棄物処理から資源回収への構造的転換を示しています。光学選別機、弾道分離機、AIビジョンロボットは、転換目標達成と汚染ペナルティ削減のために手動ラインに代わって導入が進んでいます。EUや米国の一部の州における最低リサイクル含有量義務化は、高純度処理機器の需要を創出しています。ベンダーはモジュール性を強調し、大規模な土木工事なしでコンテナ、プラスチック、繊維ラインを追加できる柔軟性を提供しています。このセグメントは、ポストコンシューマーリサイクル材の需要を高める企業のネットゼロ誓約からも恩恵を受けています。

* 廃棄物処理機器: 量では劣りますが、廃棄物発電や炭素回収技術のアップグレードに牽引され、2030年まで7.34%の最速CAGRを記録すると予測されています。Babcock & Wilcoxがアルバータ州初のCCS対応プラント向けに設計したフロントエンドは、焼却炉が排出削減資産としても機能する未来を示しています。埋立地ガスシステム、バイオ乾燥機、嫌気性消化槽が多様な処理ツールを構成し、リサイクルを補完する役割を果たしています。有機物転換が厳格化するにつれて、食品廃棄物脱包装機や堆肥化ドラムの製品範囲が拡大し、市場全体でのクロスセル機会が増幅しています。

* 廃棄物タイプ別: 非有害廃棄物が規模を牽引、有害廃棄物が加速

* 非有害廃棄物: 2024年に世界の廃棄物管理機器市場規模の90.54%を占め、普遍的なMSWおよび商業廃棄物量を反映しています。標準化されたカート、リアローダー、中継施設は規模の経済を実現し、大量注文や部品の共有を可能にしています。

* 有害廃棄物: 米国環境保護庁(EPA)のe-Manifest電子追跡規則により、有害廃棄物機器の成長は6.59%のCAGRに加速し、密閉型ロールオフ、陰圧コンテナ、コンプライアンス対応のデータ収集が可能なバーコードリーダーの需要を刺激しています。有害廃棄物機器メーカーは、より厳格な安全基準を満たすために漏洩検知センサーや遠隔監視を統合し、より高い利益率を実現しています。コペンハーゲン・アトミクスとDeepGeoのようなパートナーシップは、最先端の放射性物質処理ソリューションに焦点を当てています。一方、非有害システムは、混合プラスチックストリームや湿式有機物の処理にAIレトロフィットを導入し、処理能力と材料品質を向上させています。

* 用途別: 住宅・商業がリーダーシップと最速成長を両立

* 住宅・商業収集: 2024年に世界の廃棄物管理機器市場シェアの58.98%を維持し、6.33%のCAGRで成長すると予測されています。インド、中国、ナイジェリアにおける都市の密集化は、サイドローダーEVトラック、ルート計画SaaS、多種分別対応の縁石収集カートの需要を押し上げています。小売チェーンは、企業のサステナビリティ目標達成のため、店舗裏のベーラーや有機物パルパーに投資し、用途の幅を広げています。スマートシティのパイロットプロジェクトでは、街路のコンテナに超音波充填レベルセンサーを装備し、燃料と労働力を節約しており、最大のセグメントの予測される優位性を確固たるものにしています。

* 産業廃棄物: 鉄鋼、化学、食品加工などのセクターにとって不可欠ですが、量は少なく、単価は高くなります。建設・解体規制は、移動式破砕機、トロンメルスクリーン、粉塵抑制スプレーの販売を促進しています。COVID-19後、医療廃棄物が注目を集め、オートクレーブやマイクロ波消毒装置の市場が拡大しました。これらのニッチ市場は収益を多様化させますが、膨大な量と規制の焦点により、住宅・商業廃棄物が市場全体で優位性を保っています。

* 技術別: IoTとAI統合で自動化が加速

* 半自動構成: 2024年に世界の廃棄物管理機器市場シェアの28.65%を占め、バランスの取れた設備投資と処理能力で支持されています。リフトアシスト装置、PLC制御スクリーン、基本的な光学選別機がこの層を代表し、労働力を削減しつつもラインオペレーターを必要とします。

* 全自動IoT対応システム: 労働力不足と安全優先順位の高まりが、7.12%のCAGR予測を後押ししています。施設は材料のニュアンスを自己学習するロボットアームを導入し、電動ごみ収集車はテレマティクスデータをメンテナンス最適化プラットフォームに供給しています。Republic Servicesが360度ビジョンと自動ブレーキを備えたMcNeilus Volterra電動トラック100台を発注するにつれて、性能ギャップは拡大しています。予測分析は、コンパクターの詰まりやスクリーンの摩耗を予測し、ジャストインタイムの部品出荷を調整しています。ハードウェア、ソフトウェア、分析を組み合わせるベンダーは、市場で競争優位性を確立しています。

* 手動プロセス: 資本予算の制約や廃棄物ストリームが自動化には多様すぎる場合、手動プロセスが依然として残存しています。

地域分析

* アジア太平洋: 2024年に世界の廃棄物管理機器市場の44.54%を占め、中国とインドの合計15億人を超える都市人口に支えられています。各国の五カ年計画は固形廃棄物処理能力を優先し、光学選別機や廃棄物由来燃料(RDF)ラインの注文を促しています。韓国のAIロボット輸出は、自動化における地域のリーダーシップを示し、日本の市民参加モデルは、徹底した発生源分別から得られる成果を示しています。サプライチェーンの近接性も機器ベンダーに利益をもたらしており、中国は2050年までに世界のスクラップ鋼の約45%を供給すると予測されており、地域の循環経済プロジェクトを支援しています。

* 北米: 排出量上限と有機物禁止がアップグレードを刺激する安定した代替市場です。カリフォルニア州の有機物転換法やカナダ初のCCS対応廃棄物発電プラントは、消化槽、コンベア、ガス浄化スキッドの需要を促進しています。バッテリー式電動ごみ収集車の連邦補助金はフリートの更新を加速させ、企業の炭素排出量削減目標と一致しています。

* 欧州: 拡大生産者責任制度がリサイクル品の純度基準を押し上げ、AIビジョンレトロフィットや高速弾道分離機が必要となるなど、北米と同様のパターンをたどっています。

* 中東・アフリカ: GCC諸国がVision 2030アジェンダを達成するために廃棄物インフラを近代化するにつれて、2030年まで6.64%の最速CAGRを記録すると予測されています。新しいプラントは、段階的なアップグレードではなく、最新の設計に直接移行し、自動化ラインを選択することがよくあります。サウジアラビアとUAEの官民連携モデルは収益源を安定させ、多国籍企業にとっての投資リスクを低減しています。サハラ以南の都市は、資本制約を克服するためにモジュール式中継施設や移動式ベーラーを導入し、市場全体でベンダーの機会を広げています。

競合状況

世界の廃棄物管理機器業界は、中程度の市場断片化が特徴です。Terex Corporation、Babcock & Wilcox、DoverのEnvironmental Solutions Groupなどの確立されたメーカーは、サービス範囲、スペアパーツネットワーク、機器の耐久性で競争しています。Waste Management Inc.やSUEZ SAなどの廃棄物管理事業者は、垂直統合を活用し、独自のロボット工学とテレメトリーを構築・運営契約に組み込むことで、下流の収益を確保しています。

戦略的統合は市場の成熟を示しています。Waste ManagementによるStericycleの72億米ドルでの買収は、医療廃棄物分野でのリーチを拡大し、TerexによるEnvironmental Solutions Groupの20億米ドルでの買収は、ごみ収集ラインアップを強化しています。これらの取引は、コストシナジー、データ統合のメリット、地理的範囲の拡大を目的としています。技術提携も別の層を追加しており、GreyparrotとBollegraafのAIビジョン提携は、既存の機器に高度な分析を組み込み、コラボレーションがいかにイノベーションサイクルを加速できるかを示しています。

デジタル差別化は競争を激化させています。AIアルゴリズムとリアルタイムダッシュボードをバンドルするベンダーは、パフォーマンスベースのサービス契約に支えられ、プレミアムな利益率を享受しています。フリートの電動化もベンダーのランキングを再構築しており、バッテリーパック、駆動軸、充電ステーションを供給する企業は、車体メーカーや油圧アームサプライヤーと並んで戦略的な関連性を競っています。ハードウェア、ソフトウェア、資金調達ソリューションを融合できるサプライヤーは、市場全体で増加する顧客の支出を獲得する態勢が整っています。

廃棄物管理機器業界の主要プレイヤー

* Wastequip LLC

* Dover Corp. (Environmental Solutions Group)

* TOMRA Systems ASA

* CP Manufacturing Inc.

* Bollegraaf Recycling Solutions

最近の業界動向

* 2025年8月: Republic Servicesは、産業廃水および固形物処理能力を拡大するため、Shamrock Environmentalを買収しました。

* 2024年11月: Waste Managementは、リサイクル技術を強化するため、AI駆動型選別ロボットのスタートアップ企業に戦略的投資を行った。

* 2024年9月: TOMRA Systems ASAは、プラスチックリサイクルにおける選別効率を向上させる新しい光学選別機シリーズを発表した。

* 2024年7月: Bollegraaf Recycling Solutionsは、中東市場でのプレゼンスを拡大するため、ドバイに新しいサービスセンターを開設した。

* 2024年5月: Dover Corp.のEnvironmental Solutions Groupは、電動ごみ収集車の充電インフラソリューションを提供する企業と提携し、フリートの電動化を支援する。

本レポートは、グローバル廃棄物管理機器市場に関する包括的な分析を提供しています。固形、液体、気体廃棄物の収集、輸送、処理、処分、およびこれらのプロセス全体の監視と規制を含む、廃棄物管理活動に必要な機器全般を対象としています。経済評価、各セクターの貢献度、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、地理的トレンド、さらにはCOVID-19の影響分析まで、広範な背景分析が含まれています。

1. 市場規模と成長予測

グローバル廃棄物管理機器市場は、2025年には189.5億米ドルと評価されており、2030年までには244.6億米ドルに達すると予測されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 急速な都市化と一般廃棄物(MSW)の急増: 世界的な都市人口の増加に伴い、一般廃棄物の発生量も急増しており、効率的な廃棄物管理機器への需要が高まっています。

* 厳格な埋立地転換規制: 各国政府が埋立地への廃棄物量を削減するための厳格な規制を導入しており、リサイクルやその他の処理方法への転換を促進しています。

* 循環経済型リサイクル投資: 資源の有効活用を目指す循環経済の概念が広がり、リサイクル技術やインフラへの投資が活発化しています。

* AI搭載自律型選別ロボットの導入: 人工知能(AI)を活用した自律型選別ロボットは、リサイクルプロセスの効率と精度を大幅に向上させ、人件費削減にも貢献しています。

* スマートトラックのグリーン公共調達義務化: 環境負荷の低いスマートトラックの導入を促進するため、公共調達においてグリーン調達が義務付けられるケースが増えています。

* Equipment-as-a-Service(EaaS)融資モデル: 機器をサービスとして提供するEaaSモデルは、初期設備投資の負担を軽減し、より多くの企業が先進的な廃棄物管理機器を導入しやすくなっています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 先進機器の高額な初期設備投資(CAPEX): 特に中小規模の自治体や企業にとって、高性能な廃棄物管理機器の導入にかかる高額な初期費用は大きな障壁となります。

* 二次産品価格の変動性: リサイクルされた二次産品の市場価格が不安定であることは、リサイクル事業の収益性に影響を与え、投資意欲を減退させる可能性があります。

* スマート廃棄物プラットフォームにおけるサイバーセキュリティリスク: IoTやAIを活用したスマート廃棄物管理システムは、データ漏洩やシステム障害といったサイバーセキュリティリスクを抱えています。

* 熟練サービス技術者の不足: 高度な廃棄物管理機器の設置、運用、保守には専門的な知識とスキルを持つ技術者が必要ですが、その不足が課題となっています。

4. 市場セグメンテーションと主要動向

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品タイプ別:

* 廃棄物処理機器

* 廃棄物リサイクル・選別機器

リサイクル・選別機器は、2024年に市場シェアの68.76%を占め、埋立地転換義務や循環経済への投資によって需要が牽引されています。

* 廃棄物の種類別:

* 有害廃棄物

* 非有害廃棄物

* 用途別:

* 住宅・商業廃棄物

* 産業廃棄物(有害・非有害)

* 建設・解体廃棄物

* 医療廃棄物

* その他(農業廃棄物、鉱業・採掘廃棄物など)

住宅・商業廃棄物処理セグメントは、最大のシェアを占めるとともに、2030年まで年平均成長率6.33%で最も速く成長すると予測されています。

* 技術別:

* 手動

* 半自動

* 全自動(スマートIoT/AI対応など)

IoT対応およびAI駆動の全自動機器は、年平均成長率7.12%で成長し、半自動および手動の代替手段を上回るペースで拡大すると予測されています。

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 南米(ブラジル、アルゼンチン、ペルー、その他南米)

* 欧州(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国、その他欧州)

* アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEAN諸国、その他アジア太平洋)

* 中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、クウェート、トルコ、エジプト、南アフリカ、ナイジェリア、その他中東・アフリカ)

アジア太平洋地域は、急速な都市成長と大規模な設備増強により、2024年の収益の44.54%を占め、機器需要を牽引する主要な地域となっています。

5. 競争環境と将来展望

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびWastequip LLC、Dover Corp. (Environmental Solutions Group)、TOMRA Systems ASA、CP Manufacturing Inc.、Bollegraaf Recycling Solutions、Recycling Equipment Manufacturing Inc.、Sierra International Machinery LLC、Daiseki Co. Ltd.、Hitachi Zosen Corp.、Morita Holding Corp.、Veolia Environnement SA、SUEZ SA、Waste Management Inc.、Republic Services Inc.、Stericycle Inc.、Babcock & Wilcox Enterprises、Alfa Laval AB、ANDRITZ AG、Terex Corporation、EcoGreen Equipment、TANA Oyといった主要20社以上の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が提供されています。

また、市場機会と将来展望、未開拓分野および未充足ニーズの評価も行われ、今後の市場の方向性が示されています。

このレポートは、廃棄物管理機器市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化と一般廃棄物(MSW)の急増

- 4.2.2 厳格な埋立地転換規制

- 4.2.3 循環経済リサイクルへの投資

- 4.2.4 AI搭載自律型選別ロボット

- 4.2.5 スマートトラックに対するグリーン公共調達義務

- 4.2.6 サービスとしての機器(EaaS)資金調達モデル

-

4.3 市場の阻害要因

- 4.3.1 高度な機器の初期設備投資(CAPEX)の高さ

- 4.3.2 変動する二次産品価格

- 4.3.3 スマート廃棄物プラットフォームにおけるサイバーセキュリティリスク

- 4.3.4 熟練したサービス技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 製品タイプ別

- 5.1.1 廃棄物処理装置

- 5.1.2 廃棄物リサイクル・選別装置

-

5.2 廃棄物の種類別

- 5.2.1 有害

- 5.2.2 無害

-

5.3 用途別

- 5.3.1 住宅・商業廃棄物

- 5.3.2 産業廃棄物(有害・無害)

- 5.3.3 建設・解体廃棄物

- 5.3.4 医療廃棄物

- 5.3.5 その他(農業廃棄物、鉱業・採掘廃棄物など)

-

5.4 技術別

- 5.4.1 手動

- 5.4.2 半自動

- 5.4.3 全自動(スマートIoT/AI対応など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Wastequip LLC

- 6.4.2 Dover Corp. (Environmental Solutions Group)

- 6.4.3 TOMRA Systems ASA

- 6.4.4 CP Manufacturing Inc.

- 6.4.5 Bollegraaf Recycling Solutions

- 6.4.6 Recycling Equipment Manufacturing Inc.

- 6.4.7 Sierra International Machinery LLC

- 6.4.8 Daiseki Co. Ltd.

- 6.4.9 Hitachi Zosen Corp.

- 6.4.10 Morita Holding Corp.

- 6.4.11 Veolia Environnement SA

- 6.4.12 SUEZ SA

- 6.4.13 Waste Management Inc.

- 6.4.14 Republic Services Inc.

- 6.4.15 Stericycle Inc.

- 6.4.16 Babcock & Wilcox Enterprises

- 6.4.17 Alfa Laval AB

- 6.4.18 ANDRITZ AG

- 6.4.19 Terex Corporation

- 6.4.20 EcoGreen Equipment

- 6.4.21 TANA Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

廃棄物処理装置とは、人間活動に伴って発生する様々な廃棄物を、環境負荷を低減し、衛生的に管理し、あるいは資源として有効活用するために用いられる機械や設備の総称でございます。その目的は多岐にわたり、廃棄物の減容化、無害化、安定化、そして再資源化を通じて、持続可能な社会の実現に不可欠な役割を担っております。対象となる廃棄物は、一般家庭からの一般廃棄物、工場や事業所からの産業廃棄物、医療機関からの医療廃棄物など、その種類や性状は極めて多様であり、それぞれに適した処理技術と装置が求められます。これらの装置は、単体で機能することもあれば、複数の装置が連携して複雑な処理プロセスを構成することもあります。環境保全意識の高まりと資源循環型社会への移行が世界的に進む中で、廃棄物処理装置の重要性はますます増大しております。

廃棄物処理装置は、その処理方式によって大きくいくつかの種類に分類されます。まず、物理処理装置としては、廃棄物のサイズを小さくする破砕機や粉砕機、異なる素材を選り分ける選別機(風力選別、磁力選別、光学選別など)、そして廃棄物を圧縮して体積を減らす圧縮機や梱包機などがございます。これらは主に、運搬効率向上や後工程処理の容易化に寄与します。次に、化学処理装置は、廃液の中和処理装置、有害物質を分解する酸化分解装置、あるいは廃水中の固形分を凝集させて沈殿させる凝集沈殿装置などが挙げられます。これらは有害成分を含む廃棄物や廃水の無害化に貢献します。さらに、生物処理装置としては、有機性廃棄物を微生物の働きによって分解するコンポスト化装置や、メタンガスを生成する嫌気性消化装置(メタン発酵装置)などがあり、食品廃棄物や下水汚泥の処理、バイオマスエネルギー回収にも利用されます。

熱処理装置も廃棄物処理の重要な柱の一つでございます。代表的なものとしては、廃棄物を高温で燃焼させる焼却炉があり、これにより廃棄物の大幅な減容化と無害化が図られるとともに、発生する熱を利用して発電を行うエネルギー回収型施設も普及しております。また、焼却灰をさらに高温で溶融し、安定したスラグとして再利用可能にする溶融炉や、酸素を制限した状態で廃棄物を加熱分解し、油やガスを回収する熱分解装置などもございます。これらの装置は、最終処分量の削減と資源・エネルギー回収に大きく貢献いたします。用途としては、一般廃棄物、産業廃棄物、医療廃棄物といった種類ごとの処理に加え、下水汚泥や食品廃棄物の処理、さらにはプラスチック、金属、紙、ガラスなどの資源リサイクルプラントの中核として、幅広い分野で活用されております。資源循環型社会の構築において、廃棄物から有価物を効率的に回収する装置の役割は極めて重要です。

廃棄物処理装置の性能向上には、様々な関連技術の進歩が不可欠でございます。例えば、IoT(モノのインターネット)やAI(人工知能)の導入により、装置の稼働状況のリアルタイム監視、処理プロセスの最適化、故障予知、さらには廃棄物の自動選別などが可能となり、処理効率と安全性の向上が図られております。また、高度なセンサー技術は、廃棄物の種類、量、組成を正確に分析し、最適な処理方法を選択する上で重要な役割を担います。マテリアルハンドリング技術は、廃棄物の搬送、供給、排出を効率的かつ安全に行うための基盤であり、プラント全体の生産性を左右いたします。さらに、焼却炉などから排出される排ガス中の有害物質(ダイオキシン類、NOx、SOxなど)を除去するための高度な排ガス処理技術や、処理後の排水を浄化する排水処理技術も、環境負荷低減のために欠かせません。近年では、廃プラスチックの油化・ガス化技術や、コンクリート再生技術など、より高度な資源化技術の開発も活発に進められております。

廃棄物処理装置の市場は、世界的な環境意識の高まりと、それに伴う法規制の強化を背景に拡大を続けております。各国・地域で廃棄物排出・処理基準が厳格化され、高性能で環境負荷の低い処理装置への需要が高まっております。また、SDGs(持続可能な開発目標)への貢献や、資源循環型社会(サーキュラーエコノミー)への移行が強く推進されており、廃棄物を単なるごみとしてではなく、貴重な資源として捉え、最大限に活用するための装置開発が加速しております。一方で、世界的な人口増加や経済発展に伴う廃棄物量の増大は、既存の処理能力を圧迫しており、新たな処理施設の建設や既存施設の更新需要を生み出しております。特に新興国では、経済成長に廃棄物処理インフラ整備が追いついておらず、先進国の技術や装置への大きな潜在的需要が存在します。処理現場における人手不足の深刻化も、自動化・省力化技術を搭載した装置へのニーズを高める要因となっております。

将来の廃棄物処理装置は、さらなるスマート化と自動化が加速すると予測されます。IoT、AI、ロボティクス技術の融合により、廃棄物の収集から選別、処理、資源化までの一連のプロセスが、より効率的かつ自律的に運用されるでしょう。また、希少金属や高機能プラスチックなど、これまで回収が困難であった有価物を高精度で選別・回収する技術が進化し、資源循環の質が向上すると考えられます。地域特性に応じた分散型処理システムの普及も進み、大規模集中処理だけでなく、小規模高効率な処理装置の需要が増加するでしょう。最終的には、廃棄物の最終処分量を極限まで削減し、ゼロエミッションを目指す「完全資源化」への挑戦が本格化いたします。これには、新素材や複合素材といった処理困難な廃棄物への対応技術開発や、廃棄物からの水素・燃料電池原料製造など、エネルギー回収の多様化も含まれます。製品設計段階からの廃棄物削減を考慮するサーキュラーエコノミー実現に向け、廃棄物処理装置は今後も進化を続けるでしょう。