水溶性肥料市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

水溶性肥料市場レポートは、タイプ(複合肥料および単肥)、施用方法(液肥施用および葉面散布)、作物タイプ(畑作物、園芸作物、芝生・観賞用植物)、および地域(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)別に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

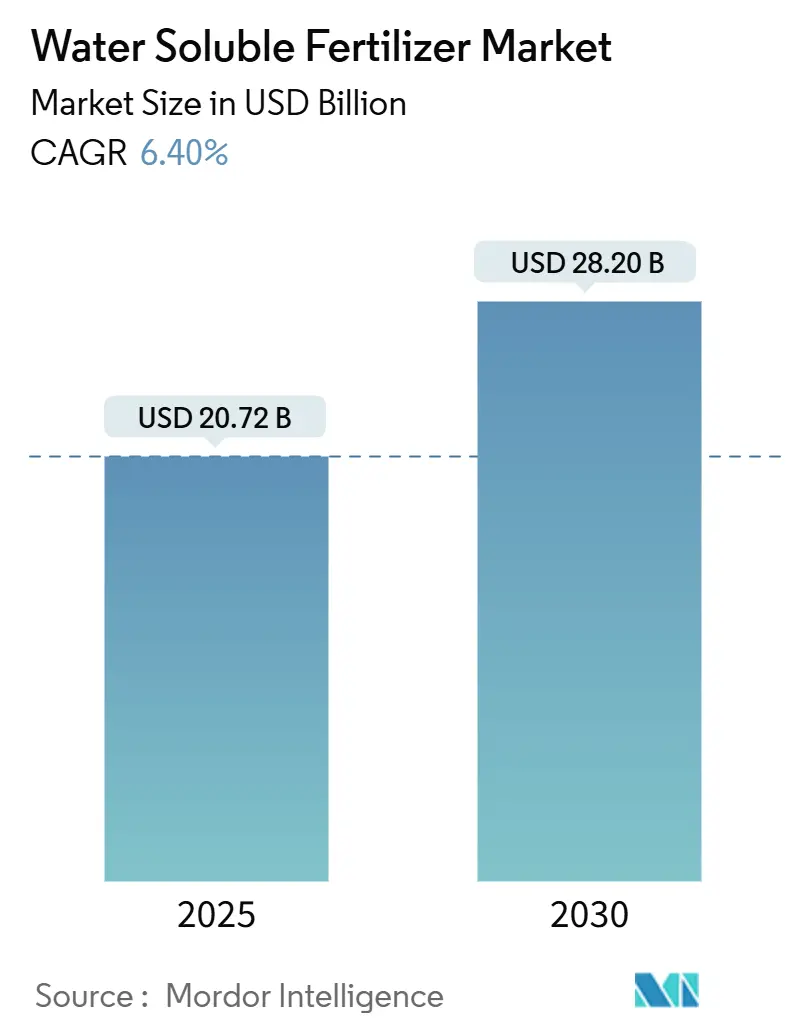

水溶性肥料市場は、2025年には207.2億米ドルに達し、2030年までに282.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.4%です。この力強い成長は、水資源の保全と乾燥地域での収量維持を目的とした精密な養分供給への農家の移行に強く牽引されています。また、マイクロ灌漑システムに対する政府補助金の増加、温室栽培面積の拡大、炭素クレジットの機会の増加も、水溶性肥料市場における特殊製剤の採用を加速させています。

競争が激化する中、サプライヤーは、リアルタイムでの養分吸収を監視できるデジタルツールと農業指導を組み合わせることで、ブランドロイヤルティを強化しています。一方で、キレート化微量栄養素の原材料価格の変動や、吸湿性の高い塩類がもたらす物流上の課題が成長を抑制する要因となっていますが、市場の長期的な拡大軌道は揺るぎません。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。市場の集中度は低いとされています。

主要な市場動向と洞察

促進要因:

1. 高価値作物における施肥灌漑システムの導入増加:

規制当局が水使用基準を厳格化し、農家がヘクタールあたりの収益向上を目指す中、施肥灌漑設備の導入は毎年23%増加しています。イスラエルの事例では、施肥灌漑により柑橘類やアボカドの収量が最大40%増加し、水消費量が30%削減されています。自動投与プラットフォームは、労働要件を削減し、養分放出を植物の成長と同期させることで、効率性とカリフォルニア州の持続可能な地下水管理法などの義務への準拠を向上させます。システム全体の費用はヘクタールあたり2,000~4,000米ドルですが、融資プログラムや成果連動型補助金が初期負担を軽減し、中規模生産者へのアクセスを広げています。この要因はCAGRに+1.8%の影響を与え、アジア太平洋地域、中東、アフリカで特に強く、中期的な影響が見込まれます。

2. 温室栽培における精密な養分管理の必要性:

通年供給の安定性を追求する生産者により、世界の温室栽培面積は年間8.2%の割合で拡大しています。オランダの生産者は、閉鎖型施肥灌漑を通じて95%以上の養分利用効率を達成し、露地栽培の6倍にあたるヘクタールあたり500~600トンのトマト収量を実現しています。このような実績は、特定の作物段階に合わせてカスタマイズされた可溶性ブレンドのプレミアム購入を正当化します。アジア太平洋諸国も食料安全保障を強化するためにこのモデルを導入しており、シンガポールは2030年までに国内生産量を30%達成することを目指しています。文書化された養分プロトコルを要求する認証制度も、水溶性肥料市場におけるトレーサブルな製品への需要をさらに高めています。この要因はCAGRに+1.5%の影響を与え、ヨーロッパと北米で強く、世界的に拡大しており、短期的な影響が見込まれます。

3. 世界的な点滴灌漑面積の拡大:

水料金や節水義務により、点滴灌漑は2024年には1,250万ヘクタールをカバーし、年間15%の増加を記録しました。インドの主要なマイクロ灌漑プログラムは、2026年までに1,000万ヘクタールに拡大するために18億米ドルの予算を計上しており、互換性のある可溶性養分の使用を直接刺激しています。点滴システムは水使用量を最大60%削減し、収量を20~30%増加させるため、ブドウやアーモンドなどの高価値作物にとって特に魅力的です。スペインのアンダルシア地方は長期的な導入の例であり、オリーブ畑での点滴灌漑の義務化により、カリ肥料の需要が5年間で年間12%増加しました。この要因はCAGRに+1.2%の影響を与え、インド、中国、スペイン、その他の水不足地域で強く、長期的な影響が見込まれます。

4. 水効率の高い肥料を促進する政府補助金:

各国政府は2024年に、高効率養分を優遇するインセンティブに87億米ドルを計上しました。中国は登録された水溶性製品に対して30%の購入リベートを提供し、国内販売の年間18%の成長を促進しています。欧州連合の「Farm to Fork」戦略は、2030年までに肥料全体の使用量を20%削減することを目指していますが、これは間接的に優れた養分利用効率を持つソリューションを優遇しています。オーストラリアの国家水イニシアチブは、施肥灌漑システムおよび関連投入物の費用の最大半分を払い戻します。持続的な資金提供は測定可能な環境成果にかかっており、サプライヤーはセンサーベースの報告ツールを水溶性肥料市場に統合するよう促されています。この要因はCAGRに+0.9%の影響を与え、アジア太平洋地域が中心で、中東・アフリカにも波及しており、中期的な影響が見込まれます。

5. 水耕栽培向け可溶性特殊ブレンドの急増:

この要因はCAGRに+0.7%の影響を与え、北米と欧州連合で強く、都市部のアジア太平洋地域で台頭しており、短期的な影響が見込まれます。

6. 炭素クレジットと連携した肥料プログラム:

この要因はCAGRに+0.4%の影響を与え、カリフォルニア、オランダ、オーストラリアで強く、長期的な影響が見込まれます。

抑制要因:

1. 従来の粒状肥料と比較した初期費用の高さ:

40~60%の価格プレミアムは、価格に敏感な生産者の導入を妨げています。例えば、ブラジルの大豆農家は、収量増加の恩恵があるにもかかわらず、作付面積の15%未満にしか使用していません。しかし、労働力削減と10~20%の収量増加を考慮すると、ライフサイクル経済学は可溶性投入物に有利に働く可能性があります。サプライヤーは現在、収穫に合わせた支払いスケジュールを提供しており、いくつかのAPACプログラムでは補助金がコストギャップを部分的に埋めています。この要因はCAGRに-1.4%の影響を与え、世界的に、特に発展途上国で最も影響が大きく、短期的な影響が見込まれます。

2. 可溶性塩の大量取り扱いにおける物流上の課題:

この要因はCAGRに-0.9%の影響を与え、世界的に、特に農村部のサプライチェーンで深刻な問題があり、中期的な影響が見込まれます。

3. 閉鎖型灌漑ループにおけるイオン特有の塩分蓄積:

この要因はCAGRに-0.6%の影響を与え、集中的な温室栽培が行われている地域で強く、長期的な影響が見込まれます。

4. キレート化微量栄養素の原材料供給の変動性:

最近の貿易混乱により、EDTAおよびDTPAの世界的な不足がキレートコストを20~30%上昇させました。中国が生産能力の約70%を支配しているため、購入者は地政学的リスクにさらされています。生分解性代替品の研究は進んでいますが、コストが高く、量が限られているため、水溶性肥料市場の特殊な分野を支えるプレミアム製剤での即時代替は困難です。この要因はCAGRに-0.5%の影響を与え、世界的に、特に特殊セグメントに集中しており、中期的な影響が見込まれます。

セグメント分析

* タイプ別:ストレート製品が数量をリードし、複合製剤が加速

* ストレート製品は2024年に水溶性肥料市場の53.1%を占め、その費用対効果と様々な作物への汎用性を反映しています。硝酸カリウムと硫酸カリウムがこのカテゴリーを支配しており、一般的な施肥灌漑システムとの互換性が高いです。ストレートセグメントは、リアルタイムの土壌検査に応じて個々の養分を調整できる柔軟な投与の恩恵を受けており、これは水溶性肥料市場における重要な実践です。価格感応性があるにもかかわらず、畑作物での継続的な採用が数量を高く維持しています。

* 複合製剤は、生産者が利便性と作物固有の養分プロファイルを求めるにつれて、2030年までに6.6%のCAGRで成長しています。微量栄養素強化ブレンドは最も急速に成長しているサブセットであり、制御放出コーティングを活用して養分利用可能性を延長しています。欧州連合の登録規則は標準化された複合製品を優遇しており、20~30%のプレミアムを享受し、水溶性肥料市場の利益率を高めるブランドソリューションへの統合を促進しています。

* 施用方法別:施肥灌漑が優勢、葉面散布が牽引力を得る

* 施肥灌漑は、イスラエル、スペイン、そしてインドや中国で急速に拡大している点滴およびマイクロ散水インフラのおかげで、2024年に水溶性肥料市場規模の54.0%を占めました。生産者は、水供給と精密な養分投与を組み合わせる能力を高く評価しており、他の施用方法を上回るヘクタールあたりの消費率を推進しています。

* 葉面散布は、微量栄養素の欠乏を迅速に修正する必要がある特殊作物に牽引され、2030年までに6.5%のCAGRで進展しています。キレート化された葉面製剤は、葉焼けのリスクを軽減し、迅速な吸収を達成するため、高価値の園芸作物に魅力的です。スプレードリフトに対する規制当局の注目は、改善された設備と保護プロトコルを必要とし、水溶性肥料市場全体の施用基準を形成しています。

* 作物タイプ別:畑作物が需要を支え、園芸作物がプレミアム成長を牽引

* 畑作物は、北米および南米の広大なトウモロコシと大豆の作付面積に支えられ、2024年に水溶性肥料市場規模の78.2%を占めました。可変施用技術により、圃場ごとの施用が可能になり、養分利用効率と環境コンプライアンスが向上しています。これらの大量の作物は、水溶性肥料市場のプラント利用率と流通物流を安定させています。

* 園芸作物(温室野菜やベリー類を含む)は、消費者が通年で新鮮な農産物を好むため、7.5%のCAGRで拡大しています。オランダの温室トマトは現在、集中的な可溶性施肥管理によりヘクタールあたり500~600トンの収量を上げています。ベリー生産者は果実の硬さを高めるためにカリウムとカルシウムを重視し、水溶性肥料市場でプレミアム価格を得る特殊ブレンドを採用しています。

地域分析

* アジア太平洋地域は、2024年に水溶性肥料市場シェアの41.2%を占め、2030年までに6.8%のCAGRを記録すると予測されています。中国の制御環境栽培面積は年間25%の割合で成長しており、インドは可溶性養分需要に対応するマイクロ灌漑拡大のために18億米ドルを予算化しています。KingentaやCoromandel Internationalなどの地元メーカーは、生産能力を拡大し続け、価格競争力を維持し、供給の継続性を確保しています。

* ヨーロッパは、オランダ、スペイン、イタリアに牽引され、第2位にランクされています。オランダの温室栽培は95%の養分利用効率を達成し、高純度の可溶性投入物に大きく依存しています。スペインのオリーブ畑や柑橘類畑における点滴灌漑の義務化はカリウム需要を維持し、イタリアの有機農家は持続可能な生産に対する消費者の嗜好を満たすために、認証された水溶性製品を選択する傾向を強めています。「Farm to Fork」イニシアチブは、肥料使用量を20%削減することを目指しており、水溶性肥料市場における高効率ソリューションを間接的に優遇しています。

* 北米は、精密農業の採用に牽引され、堅調な勢いを維持しています。カリフォルニア州の養分管理義務と炭素オフセットプログラムは、検証済みの可溶性施肥計画を展開する農家を奨励しています。カナダの穀物生産者は、可変施用技術を利用して施用量を微調整しており、メキシコの温室野菜輸出は、オランダ式構造向けに特別に設計されたプレミアムブレンドの需要を促進しています。強力な普及サービスとデジタルアドバイザリープラットフォームが、水溶性肥料市場における高度な利用パターンをサポートしています。

競争環境

競争環境は中程度に断片化されており、上位5社のサプライヤーが世界の収益のごく一部を支配しているに過ぎません。この分布は、単一企業による価格リーダーシップを制限し、差別化されたサービスモデルの余地を残しています。多国籍企業はグローバルな製造拠点を活用してリーチを拡大する一方、地元の専門企業は作物固有のコンサルティングチームでビジネスを獲得しています。センサーの読み取り値を養分処方に変換するデジタル農業ツールは、顧客維持にとって決定的な要素となっています。製品販売と農場管理アプリケーションを連携させるサプライヤーは、生産者が統合されたサポートを重視するため、追加の利益率を獲得しています。

Yara Internationalは、2026年までに水溶性肥料の生産量を40%増加させる2億米ドルの生産能力拡張を通じて、リードを広げています。ICL Groupは、Compass Mineralsの資産を1億5,000万米ドルで買収し、北米のカタログに制御放出型および可溶性製品ラインを追加することで、特殊製品の範囲を深めました。Nutrienは、John Deereの機器とポートフォリオを同期させ、オペレーターがトラクターの運転席から直接可溶性施用量を微調整できるようにしました。これらの動きは、純粋な製品販売から、ハードウェア、データ、アフターセールス農業指導をバンドルするソリューションモデルへの移行を示しています。早期導入者は、投入物の無駄の削減と収量の増加を報告しており、ブランド化された養分プログラムへのロイヤルティを強化しています。

中国のKingentaやインドのCoromandel Internationalなどの地域生産者は、現地の土壌プロファイルや補助金規則に合わせて配合を調整することで成長しています。Haifa GroupとTata Chemicalsの提携に代表される合弁事業は、規制および流通コストを共有しながら迅速な市場参入を可能にしています。K+S Aktiengesellschaftが生分解性キレートの欧州承認を獲得したように、持続可能性の資格が重要性を増しています。炭素クレジットプログラムが成熟するにつれて、養分プラットフォーム内で排出量削減を文書化するサプライヤーは、プレミアム価格を獲得できる立場にあります。

水溶性肥料業界の主要企業

* ICL Group Ltd

* Indian Farmers Fertiliser Cooperative Limited

* K+S Aktiengesellschaft

* Sociedad Quimica y Minera de Chile SA

* Yara International ASA

最近の業界動向

* 2025年9月: Yara Internationalは、インドの子会社が2025年に特殊肥料の輸入が25%増加し、135,000~140,000トンに達すると予測していると報告しました。これは、中国の輸出規制強化を相殺するため、ノルウェーと中東からの調達を多様化するためです。

* 2025年2月: Haifa North West Europe (NWE)は、Haifa Soluble DUOを発表しました。これは、窒素、塩化物、硫酸塩を追加することなくカルシウム投入量を増やす、またはカリウムやカルシウムなどの必須栄養素の供給に影響を与えることなく窒素を削減できるように設計された水溶性肥料です。この製品は施肥灌漑用に特別に開発されており、生産者に栽培方法を強化するための効率的で持続可能なソリューションを提供します。

* 2023年6月: ICLは、水溶性肥料のNovaブランドの下、北米で新しい葉面散布および施肥灌漑ソリューションの範囲を発売したと発表しました。このラインの主要製品には、Nova FINISH™、Nova PULSE™、Nova ELEVATE™、Nova FLOW™が含まれます。

水溶性肥料市場に関するこのレポートは、市場の包括的な分析を提供しています。具体的には、市場の定義、調査範囲、調査方法、主要な業界トレンド、市場規模と成長予測、競争環境などが詳細に記述されています。

主要な調査結果として、水溶性肥料市場は2024年に196.1億米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.4%で成長し、282億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が2024年に市場収益の41.2%を占める最大の市場であり、今後も6.8%のCAGRで最も速い成長が見込まれています。

市場の成長を促進する主な要因としては、高価値作物における施肥(fertigation)システムの採用増加、温室栽培における精密な養分管理の必要性、世界的な点滴灌漑面積の拡大、水効率の良い肥料を促進する政府補助金、水耕栽培向け可溶性特殊ブレンドの急増、そして炭素クレジットと連動した肥料プログラムが挙げられます。特に、施肥システムは灌漑と養分供給を同期させることで、収量を最大40%向上させ、水使用量を最大30%節約できるため、水溶性肥料の需要を大きく牽引しています。

一方で、市場の成長を抑制する要因も存在します。これには、従来の粒状肥料と比較して初期費用が高いこと、可溶性塩の大量取り扱いにおける物流上の課題、閉鎖型灌漑ループにおけるイオン特有の塩分蓄積、およびキレート化微量栄養素の原材料供給の変動性などが含まれます。

レポートでは、これらの要因に加え、主要な業界トレンドも詳細に分析しています。具体的には、主要作物タイプ(畑作物、園芸作物)の作付面積、平均養分施用率(微量栄養素、主要栄養素、二次多量栄養素別)、灌漑設備を備えた農地の状況、規制枠組み、バリューチェーンおよび流通チャネルの分析などが含まれています。

市場は、タイプ別(複合肥料、単肥 – 微量栄養素、窒素、リン酸、カリウム、二次多量栄養素別)、施用モード別(施肥、葉面散布)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)、および地域別(アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米)にセグメント化されており、それぞれの市場予測は価値(米ドル)と量(メトリックトン)の両面で提供されています。

競争環境のセクションでは、主要企業の戦略的動き、市場シェア分析、およびYara International ASA、Nutrien Ltd.、ICL Group Ltd.といった主要企業を含む詳細な企業プロファイルが網羅されています。

本レポートにおける「水溶性肥料」は、葉面散布や施肥モードで使用される液体、粉末などの様々な形態で利用可能な肥料と定義されています。また、「施肥」は、点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて肥料を施用する方法を指します。調査方法は、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化という4段階のアプローチを採用しており、堅牢で信頼性の高い市場予測を保証しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

-

4.1 主要作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

-

4.2 平均栄養素施用量

- 4.2.1 微量栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.2.2 主要栄養素

- 4.2.2.1 畑作物

- 4.2.2.2 園芸作物

- 4.2.3 二次多量栄養素

- 4.2.3.1 畑作物

- 4.2.3.2 園芸作物

- 4.3 灌漑設備を備えた農地

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

-

4.6 市場の推進要因

- 4.6.1 高価値作物における施肥灌漑システムの導入増加

- 4.6.2 温室栽培における精密な栄養管理の必要性

- 4.6.3 世界的な点滴灌漑作付面積の拡大

- 4.6.4 節水型肥料を促進する政府補助金

- 4.6.5 水耕栽培向け可溶性特殊ブレンドの急増

- 4.6.6 カーボンクレジット連動型肥料プログラム

-

4.7 市場の阻害要因

- 4.7.1 従来の粒状肥料と比較した高い初期費用

- 4.7.2 可溶性塩の大量取り扱いにおける物流上の課題

- 4.7.3 閉鎖型灌漑ループにおけるイオン特異的な塩分蓄積

- 4.7.4 キレート化微量栄養素原料供給の変動性

5. 市場規模と成長予測(金額および数量)

-

5.1 種類

- 5.1.1 複合

- 5.1.2 単肥

- 5.1.2.1 栄養素別

- 5.1.2.1.1 微量栄養素

- 5.1.2.1.2 窒素質

- 5.1.2.1.3 リン酸質

- 5.1.2.1.4 カリ質

- 5.1.2.1.5 二次多量栄養素

-

5.2 施用方法

- 5.2.1 施肥灌漑

- 5.2.2 葉面散布

-

5.3 作物種類

- 5.3.1 畑作物

- 5.3.2 園芸作物

- 5.3.3 芝生 & 観賞用

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 オーストラリア

- 5.4.1.2 バングラデシュ

- 5.4.1.3 中国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 日本

- 5.4.1.7 パキスタン

- 5.4.1.8 フィリピン

- 5.4.1.9 タイ

- 5.4.1.10 ベトナム

- 5.4.1.11 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 フランス

- 5.4.2.2 ドイツ

- 5.4.2.3 イタリア

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 ウクライナ

- 5.4.2.8 イギリス

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 中東 & アフリカ

- 5.4.3.1 ナイジェリア

- 5.4.3.2 サウジアラビア

- 5.4.3.3 南アフリカ

- 5.4.3.4 トルコ

- 5.4.3.5 その他の中東 & アフリカ地域

- 5.4.4 北アメリカ

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北アメリカ地域

- 5.4.5 南アメリカ

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 その他の南アメリカ地域

6. 競合状況

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル

- 6.4.1 ヤラ・インターナショナル ASA

- 6.4.2 ソシエダード・キミカ・イ・ミネラ・デ・チリ SA

- 6.4.3 ニュートリエン株式会社

- 6.4.4 ハイファ・ケミカルズ株式会社

- 6.4.5 ICLグループ株式会社

- 6.4.6 K+S アクティエンゲゼルシャフト

- 6.4.7 ユーロケム・グループ AG

- 6.4.8 オムニア・ホールディングス株式会社

- 6.4.9 アグロリキッド株式会社

- 6.4.10 コロマンデル・インターナショナル株式会社

- 6.4.11 グルパ・アゾティ S.A.

- 6.4.12 ヴァラアグロ S.p.A. (シンジェンタ・グループ)

- 6.4.13 キンジェンタ・エコロジカル・エンジニアリング・グループ株式会社

- 6.4.14 ヘレナ・アグリエンタープライズ LLC (丸紅株式会社)

- 6.4.15 フォックスファーム・ソイル・アンド・ファーティライザー・カンパニー

- *リストは網羅的ではありません

7. 肥料CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

水溶性肥料とは、水に容易に溶解し、植物が養分を速やかに吸収できる形態に調整された肥料の総称でございます。従来の固形肥料が土壌中で徐々に溶け出すのに対し、水溶性肥料は水に溶かして液肥として使用するため、植物の根や葉から直接、効率的に養分を供給できる点が大きな特徴です。これにより、速効性が高く、生育状況に応じたきめ細やかな養分管理が可能となります。特に、施設園芸や水耕栽培、育苗など、精密な養分供給が求められる場面で広く利用されており、現代農業において不可欠な資材の一つとして位置づけられています。

水溶性肥料には、その成分や用途、形態によって様々な種類がございます。成分別では、窒素、リン酸、カリウムといった主要三要素を単独で含む「単肥」と、これらをバランス良く配合し、さらにカルシウム、マグネシウム、鉄、マンガンなどの微量要素を加えた「複合肥料」に大別されます。複合肥料は、植物の生育ステージ(育苗期、生長期、開花結実期など)に合わせてN-P-Kの比率が調整されたものが多く、特定の生育段階での養分要求に応えることができます。また、アミノ酸や腐植酸、海藻エキスなどを配合し、植物の生理活性を高める効果を付加した特殊な水溶性肥料も開発されています。形態別では、水に溶かして使用する粉末や顆粒タイプが一般的ですが、すでに液体化されており、希釈またはそのまま使用できる液体タイプもございます。用途別では、土壌に灌水する「灌水施肥用」、葉面から養分を吸収させる「葉面散布用」、水耕栽培や養液栽培で利用する「養液栽培用」などがあり、それぞれの目的に応じて最適な製品が選ばれています。

水溶性肥料の主な用途は、農業分野における多岐にわたる栽培システムに及びます。最も代表的なのは、ハウス栽培などの施設園芸における野菜や花卉の栽培です。点滴灌漑やスプリンクラーと組み合わせた灌水施肥システムにより、水やりと同時に肥料を供給することで、省力化と養分利用効率の向上を実現しています。また、水耕栽培や養液栽培においては、土壌を使用しないため、水溶性肥料は植物の生育に必要な全ての養分を供給する上で不可欠な存在です。果樹栽培においても、生育初期の活着促進や、開花・結実期の養分補給、品質向上を目的とした葉面散布に利用されます。さらに、育苗期における健全な苗の育成や、家庭園芸における観葉植物、鉢花、プランター栽培など、幅広い場面でその利便性と効果が評価されています。水溶性肥料を使用することで、植物は必要な養分を迅速に吸収できるため、生育促進、収量増加、品質向上、病害虫への抵抗力強化といった様々なメリットが期待できます。

水溶性肥料の利用を支える関連技術も進化を続けています。最も重要なのが「灌水施肥システム(ファーティゲーション)」です。これは、点滴灌漑やスプリンクラーなどの灌水設備と肥料注入装置を組み合わせ、水と肥料を同時に供給する技術です。EC(電気伝導度)メーターやpHメーターを用いて養液の濃度や酸度をリアルタイムで監視し、自動で調整するシステムも普及しており、植物の生育段階や環境条件に応じた精密な養分管理を可能にしています。近年では、IoTセンサーを活用した「スマート農業」の進展により、土壌水分、養分濃度、気象データなどを収集・分析し、AIが最適な施肥計画を提案するシステムも登場しています。これにより、肥料の過剰施用を防ぎ、環境負荷の低減にも貢献しています。また、ドローンを用いた葉面散布技術も開発されており、広範囲の圃場に対して効率的かつ均一な施肥が可能になりつつあります。これらの技術は、水溶性肥料の持つポテンシャルを最大限に引き出し、農業の生産性向上と持続可能性に寄与しています。

水溶性肥料の市場は、世界的に拡大傾向にあります。その背景には、人口増加に伴う食料需要の増大、気候変動による農業生産の不安定化、そして持続可能な農業への関心の高まりが挙げられます。特に、安定した生産と高品質な農産物へのニーズが高まる中で、施設園芸の拡大は水溶性肥料の需要を牽引する大きな要因となっています。また、労働力不足が深刻化する中で、灌水施肥システムによる省力化や、精密な養分管理による肥料利用効率の向上は、農業経営者にとって魅力的な選択肢となっています。環境面では、肥料の流出による水質汚染が問題視される中、水溶性肥料は適切な管理下であれば、養分が土壌に滞留しにくく、植物に効率的に吸収されるため、環境負荷の低減に貢献すると期待されています。一方で、従来の固形肥料に比べて製品価格が高いことや、灌水施肥システムの導入には初期投資が必要であること、また、養液管理には専門的な知識が求められることなどが、普及における課題として挙げられます。

将来的に、水溶性肥料はさらなる技術革新と市場拡大が見込まれています。製品開発においては、植物のストレス耐性を高める機能性成分を配合した高機能肥料や、特定の微量要素を強化したオーダーメイド型の肥料など、より多様なニーズに応える製品が登場するでしょう。また、AIやIoTを活用した施肥管理システムは、より高度な自動化と最適化が進み、生産者の負担を軽減しつつ、収量と品質の最大化に貢献すると考えられます。持続可能な農業への貢献という観点からは、窒素やリン酸の利用効率をさらに高め、環境への排出を最小限に抑える環境配慮型肥料の開発が加速するでしょう。都市型農業や植物工場といった新たな農業形態の普及も、水溶性肥料の需要を押し上げる要因となります。新興国における農業の近代化や生産性向上への取り組みも、グローバル市場の成長を後押しします。これらの進展により、水溶性肥料は、食料安全保障と環境保全の両立を目指す現代農業において、ますます重要な役割を担っていくことと期待されています。