防水化学品市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の防水化学品市場レポートは、製品(エポキシ系、ポリウレタン系、水系、その他技術)、最終用途分野(商業、産業・機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防水化学品市場の概要:2030年までの成長トレンドと予測

世界の防水化学品市場は、製品、最終用途分野、および地域別に分析されており、2025年から2030年までの成長トレンドと予測が示されています。市場規模は米ドル建てで提供されています。

# 市場規模と成長予測

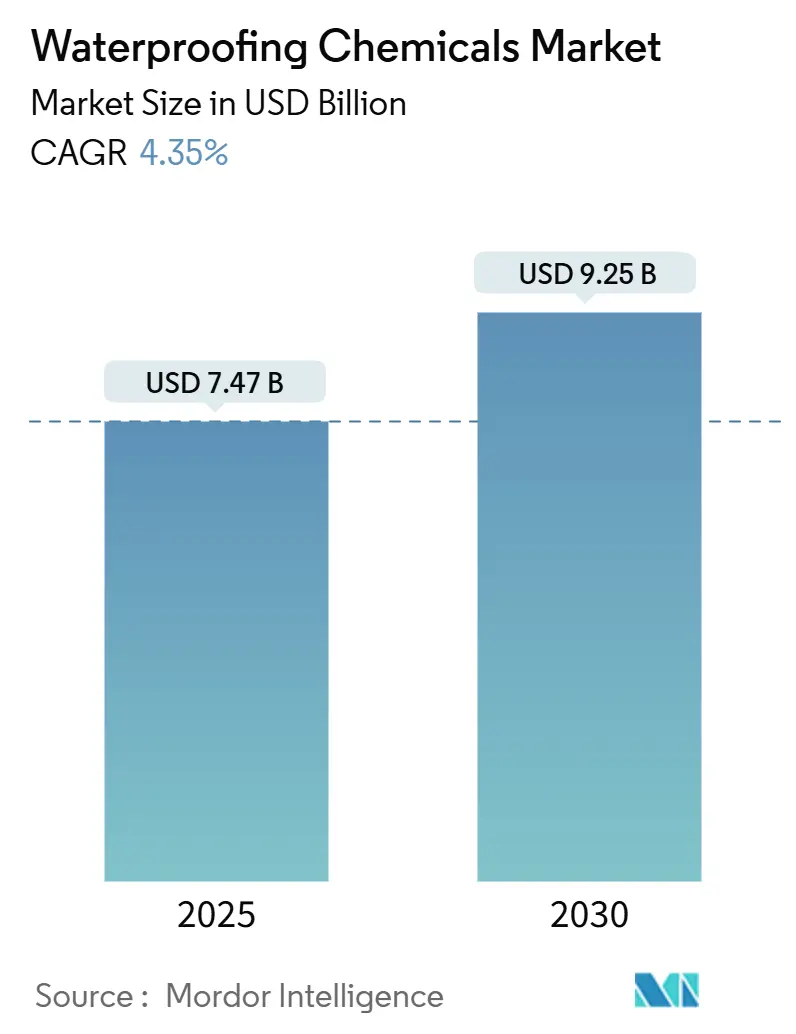

Mordor Intelligenceの分析によると、世界の防水化学品市場規模は2025年に74.7億米ドルと推定され、2030年までに92.5億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.35%です。この市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場とされています。

需要は、従来のシーラントから、耐用年数を延ばしメンテナンスを削減する高性能な自己修復システムへの移行によって高まっています。新興地域におけるインフラ近代化プログラム、蒸気・空気バリアを義務付ける厳格な建築基準、およびグリーンビルディングのインセンティブが、着実な量的な成長を後押ししています。技術も中心的な役割を果たしており、AIを活用した監視プラットフォーム、ナノエンジニアリングされた自己修復コーティング、バイオベースの原料が製品性能を再定義し、炭素削減目標と整合しています。

競争は中程度ですが激化しており、グローバルな大手企業がニッチな化学品やデジタル能力を確保するために地域の専門企業を買収しています。原料コストの変動やPFAS(有機フッ素化合物)の段階的廃止といった不確実性があるものの、ほとんどのサプライヤーは垂直統合、再生可能電力の導入、積極的な再配合パイプラインを通じてリスクをヘッジしています。

# 主要なレポートのポイント

* 製品カテゴリー別: 水性配合が2024年に防水化学品市場シェアの38.81%を占め、2030年までに4.64%のCAGRで拡大すると予測されています。

* 最終用途分野別: 住宅用途が2024年に収益シェアの31.04%を占め、産業・機関部門は2030年までに5.11%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に防水化学品市場規模の40.66%を占めてリードしており、中東およびアフリカ地域が同期間に最高の6.18%のCAGRを達成すると予測されています。

# 市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 新興経済国におけるインフラ支出の加速: 急速な都市化により、アジア太平洋地域(中国、インド、インドネシアなど)でのインフラ開発プロジェクトが増加しており、防水化学品の需要を押し上げています。

2. 建築物の耐久性向上とエネルギー効率への意識の高まり: 建物やインフラの寿命を延ばし、メンテナンスコストを削減するために、防水ソリューションの重要性が認識されています。また、エネルギー効率の高い建物の需要が増加するにつれて、断熱材と組み合わせた防水システムが注目されています。

3. 厳格化する建築規制と基準: 世界各地で、建物の安全性、耐久性、持続可能性に関する規制が強化されています。これにより、防水化学品の採用が義務付けられるケースが増え、市場の成長を後押ししています。

# 市場のトレンドと洞察(課題)

市場の成長を阻害する主な要因は以下の通りです。

1. 原材料価格の変動: 防水化学品の製造に使用されるポリマー、添加剤、溶剤などの原材料価格は、原油価格の変動やサプライチェーンの混乱により不安定です。これにより、製造コストが増加し、製品価格に影響を与える可能性があります。

2. 環境規制の強化と代替品の開発: PFAS(有機フッ素化合物)のような特定の化学物質に対する環境規制が厳しくなっており、メーカーはより環境に優しい代替品への移行を迫られています。この移行には研究開発投資が必要であり、一時的に市場の成長を鈍化させる可能性があります。

3. 熟練労働者の不足と施工の複雑さ: 防水化学品の適切な施工には専門的な知識と技術が必要です。熟練した施工業者の不足は、プロジェクトの遅延や品質問題を引き起こし、市場の拡大を妨げる要因となることがあります。

このレポートは、世界の防水化学品市場に関する包括的な分析を提供しています。市場の定義、調査の仮定、範囲、調査方法から、市場の現状、成長予測、競合状況、そして将来の機会と展望に至るまで、詳細な情報が網羅されています。本調査では、商業、住宅、産業・機関、インフラといった建設セクターで消費される防水化学品、特にエポキシ系、ポリウレタン系、水性、その他の技術に基づく製品の消費に焦点を当てています。

世界の防水化学品市場は、2025年には74.7億米ドルの規模に達し、2030年までには92.5億米ドルに成長すると予測されています。この成長を牽引する主な要因としては、新興経済国におけるインフラ投資の加速、防水層の設置を義務付ける建築基準の厳格化、エネルギー効率の高いグリーンビルディングへの需要増加が挙げられます。さらに、AIを活用した予測メンテナンスによる自己修復型コーティングの普及や、建物のライフサイクル延長に対するカーボンクレジットのインセンティブも重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、原材料価格の変動、中小規模の建設業者における防水化学品への認識不足、そして石油化学原料がバッテリー産業へ転用される傾向が指摘されています。

製品別では、水性配合が市場をリードしており、2024年には38.81%の最大シェアを占め、2030年まで年平均成長率4.64%で拡大すると見込まれています。その他、エポキシ系、ポリウレタン系、その他の技術に基づく製品も詳細に分析されています。用途別では、商業、産業・機関、インフラ、住宅の各セクターがカバーされており、それぞれの市場規模と成長予測が提供されます。地域別では、中東・アフリカ地域が2025年から2030年にかけて年平均成長率6.18%と最も速い成長を示すと予測されており、アジア太平洋(日本、中国、インド、オーストラリアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリアなど)、南米も詳細に分析されています。

デジタル技術の進化もこの分野に大きな影響を与えています。IoTセンサーとAI分析は、予測メンテナンスや自己修復機能を実現し、建物の外皮をアクティブな性能資産へと変革しています。また、PFAS規制への対応として、メーカーは性能を維持しつつ、規制対象物質を含まない水性およびバイオベースの化学品への再配合を進めています。レポートでは、バリューチェーン分析、規制状況、ポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

競合状況については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Ardex Group、Henkel AG & Co. KGaA、Nippon Paint Holdings Co., Ltd.、Sika AGなど、主要なグローバル企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

本レポートは、主要変数の特定、市場モデルの構築、検証、最終化という4段階の厳格な調査方法論に基づいて作成されており、市場の深い理解と信頼性の高い予測を提供します。購入者には、簡潔で洞察に満ちた分析、ボトムアップアプローチによる業界理解、45カ国、150社以上、100万以上のデータポイントを網羅する網羅的なデータ、透明性の高い情報源、そしてデータ評価に便利なExcelドキュメントが提供されます。

この包括的なレポートは、防水化学品市場における現在の動向、将来の機会、および戦略的課題を理解するための貴重な情報源であり、CEOが重要な意思決定を行う上で役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるインフラ支出の加速

- 4.2.2 防水層を義務付ける建築基準の厳格化

- 4.2.3 エネルギー効率の高いグリーンビルディングへの需要の高まり

- 4.2.4 AIを活用した予知保全による自己修復コーティングの促進

- 4.2.5 建築物のライフサイクル延長に対する炭素クレジットインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 中小規模の請負業者における認知度の低さ

- 4.3.3 石油化学原料のバッテリー産業への転用

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 エポキシ系

- 5.1.2 ポリウレタン系

- 5.1.3 水性

- 5.1.4 その他の技術

- 5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業・機関

- 5.2.3 インフラ

- 5.2.4 住宅

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 アメリカ合衆国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ardex Group

- 6.4.2 Asian Paints Ltd.

- 6.4.3 Carlisle Companies Inc

- 6.4.4 Henkel AG & Co. KGaA

- 6.4.5 Hongyuan Waterproof Technology Group Co., Ltd.

- 6.4.6 KEMPER SYSTEM Group

- 6.4.7 Kenbro Indutries Limited

- 6.4.8 Keshun Waterproof Technology Co., Ltd.

- 6.4.9 Nippon Paint Holdings Co., Ltd.

- 6.4.10 Pidilite Industries Limited

- 6.4.11 RPM International

- 6.4.12 Saint-Gobain

- 6.4.13 Sika AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防水化学品は、建築物や構造物、製品などを水分の浸入から保護し、その耐久性や機能性を向上させるために用いられる特殊な化学物質の総称でございます。これらの化学品は、表面に撥水性や防水性の膜を形成したり、材料内部の空隙を充填したり、あるいは材料自体に撥水機能を持たせたりすることで、水の浸透を防ぎます。主な機能としては、水密性の確保、耐候性の向上、防錆効果、カビや藻の発生抑制などが挙げられます。建物の寿命延長、資産価値の維持、快適な居住空間の提供に不可欠な役割を果たしております。

防水化学品には多種多様な種類があり、その用途や求められる性能に応じて使い分けられております。主要な種類としては、まずポリマー系防水材が挙げられます。これには、アクリル系、ウレタン系、シリコーン系、エポキシ系などがございます。アクリル系は柔軟性に富み、紫外線に強く、施工が容易であるため、屋上や外壁の防水によく用いられます。ウレタン系は非常に高い弾性と耐久性を持ち、複雑な形状の箇所にも適用しやすく、屋上やバルコニー、駐車場などで広く利用されております。シリコーン系は優れた撥水性と耐熱性、耐候性を持ち、ガラスや金属、コンクリートなどの目地材や表面保護材として使われます。エポキシ系は硬度が高く、耐薬品性や耐摩耗性に優れるため、工場床や水槽の内面保護などに適しております。

次に、セメント系防水材がございます。これは、セメントを主成分とし、ポリマーを配合することで柔軟性や接着性を高めたもので、地下室や浴室、水槽などのコンクリート構造物の防水に用いられます。特に、コンクリート内部に浸透して結晶を生成し、毛細管を閉塞させる浸透性結晶系防水材は、コンコンクリートの自己修復能力を高める効果も期待されております。アスファルト系防水材は、アスファルトを主成分とし、改質アスファルトシートや塗膜として使用されます。古くから用いられている信頼性の高い方法で、屋上防水などでその実績がございます。

さらに、フッ素系防水材は、非常に高い撥水性と防汚性を持ち、繊維製品や建築物の外壁、ガラスなどに適用され、優れた保護効果を発揮します。シラン・シロキサン系防水材は、コンクリートや石材などの表面に浸透し、内部で撥水層を形成することで、素材の通気性を保ちながら防水効果を発揮する特徴がございます。これらは、外観を損なわずに防水したい場合に適しております。

防水化学品の用途は非常に広範でございます。最も主要な用途は建築分野であり、屋上、外壁、バルコニー、地下室、浴室、水回り、基礎、トンネル、橋梁、貯水槽など、あらゆる場所で水の浸入を防ぐために使用されます。これにより、建物の構造体を保護し、漏水による劣化やカビの発生を防ぎ、快適で安全な環境を維持しております。また、土木分野では、ダムや水路、下水処理施設などのインフラ構造物の耐久性向上に貢献しております。

建築・土木分野以外にも、様々な産業で活用されております。自動車産業では、車体の防錆やシーリング材として、また電子機器分野では、精密部品の防湿・絶縁コーティングとして、製品の信頼性向上に寄与しております。繊維産業では、レインウェアやアウトドア用品などの撥水加工に用いられ、木材保護や船舶の防食など、多岐にわたる分野でその機能が求められております。

防水化学品に関連する技術も日々進化しております。施工技術としては、塗布、吹き付け、ローラー、注入など、材料の特性や用途に応じた多様な方法が開発されております。また、防水層の性能を最大限に引き出すためには、下地の適切な処理(清掃、プライマー塗布、ひび割れ補修など)が不可欠であり、これらの前処理技術も重要な要素でございます。近年では、液状防水材と補強繊維を組み合わせた複合防水システムや、自己修復機能を持つ材料、ナノテクノロジーを応用した超撥水コーティングなども研究・実用化が進んでおります。さらに、施工後の品質管理や劣化診断のための非破壊検査技術、IoTを活用した漏水検知システムなども関連技術として注目されております。

防水化学品の市場背景としましては、世界的な人口増加と都市化の進展に伴う建設需要の拡大が最大の牽引役となっております。特にアジア太平洋地域では、インフラ整備や住宅建設が活発であり、市場成長を後押ししております。また、気候変動による異常気象の増加は、建物の防水性能に対する要求を高めており、既存建築物の老朽化に伴う改修・補修需要も市場拡大の要因となっております。環境意識の高まりから、低VOC(揮発性有機化合物)や水性タイプ、環境負荷の低い製品への需要が高まっており、メーカー各社は環境対応型製品の開発に注力しております。一方で、原材料価格の変動や熟練工不足、厳しい環境規制への対応などが課題として挙げられます。

将来展望としましては、防水化学品はさらなる高機能化と環境配慮型へのシフトが進むと予想されます。具体的には、より長寿命でメンテナンスフリーな製品、自己修復機能を持つスマートな防水材、センサーを内蔵し漏水を自動検知するシステムなどが開発されるでしょう。また、再生可能資源由来のバイオベース材料や、リサイクル可能な製品の開発も加速すると考えられます。ナノテクノロジーやAIを活用した材料設計により、これまでにない性能を持つ超撥水・超親水性材料や、多機能性(断熱、防汚、抗菌など)を兼ね備えた複合材料の登場も期待されます。持続可能な社会の実現に向け、省エネルギー性やCO2排出量削減に貢献する製品開発が、今後ますます重要になるでしょう。デジタル技術の活用による施工の効率化や品質管理の高度化も進み、より安全で信頼性の高い防水ソリューションが提供される未来が展望されます。