ウェアラブルヘルスセンサー市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

ウェアラブルヘルスセンサー市場は、センサータイプ(圧力センサー、温度センサーなど)、身体装着部位/フォームファクター(リストウェア、チェストパッチなど)、アプリケーション(バイタルサインモニタリングなど)、エンドユーザー(医療提供者など)、接続性(Bluetooth、Wi-Fiなど)、および地域(北米など)別に区分されます。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルヘルスセンサー市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

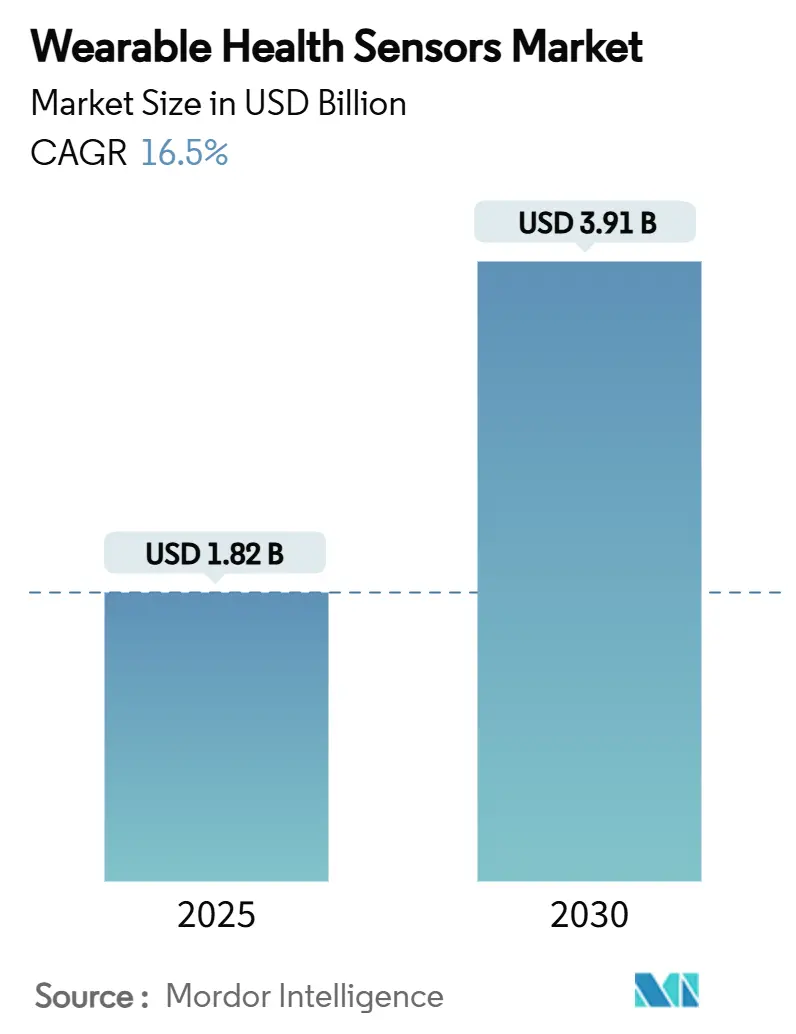

ウェアラブルヘルスセンサー市場は、2019年から2030年を調査期間とし、2025年には18.2億米ドルと評価され、2030年までに39.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は16.50%と見込まれており、急速な成長が期待されています。市場の成長は、断続的なケアから継続的なモニタリングへの需要シフトに牽引されており、早期介入によるコスト削減効果が医療費支払者や医療提供者によって認識されています。

市場は低集中度であり、アジア太平洋地域が最も急速に成長する市場として注目されています。一方、2024年の収益シェアでは北米が最大の市場を占めています。

主要な市場動向

* センサータイプ別: 2024年には加速度計および慣性MEMSセンサーが市場シェアの32.4%を占め、ウェアラブルヘルスセンサーエコシステムの基盤となっています。一方、光学/PPGセンサーは2030年までに13.4%の最速CAGRで成長すると予測されています。

* 身体装着部位/フォームファクター別: 2024年には手首装着型デバイスが収益シェアの45%を占めていますが、スマートテキスタイルは2030年までに15.2%のCAGRで拡大すると見込まれています。

* アプリケーション別: 2024年には遠隔患者モニタリングおよび高齢者ケアが市場規模の38.7%を占め、2030年までに16.5%のCAGRで成長すると予測されています。

* エンドユーザー別: 2030年までに在宅医療機関が26.2%の最も高いCAGRを記録し、成長速度において消費者チャネルを上回ると予想されています。

* 接続性別: 2024年にはBluetooth Low Energy(BLE)が61%のシェアで引き続き優位を占めていますが、自律運用ニーズによりセルラーモジュールが14.7%のCAGRで成長しています。

* 地域別: 2024年の収益の38.71%を北米が占めていますが、アジア太平洋地域は2030年までに13.8%の最も強いCAGRを記録すると予測されています。

市場の推進要因

1. 米国におけるFDA償還対象の遠隔患者モニタリング(RPM)コードの加速:

RPMの請求簡素化により、年間51億米ドル規模のデバイス市場が開放されました。医療提供者は患者一人あたり年間最大1,400米ドルを受け取ることができ、これにより小売向けガジェットではなく、エンタープライズグレードのセンサープラットフォームへの投資が促進されています。主要な医療システムはRPM専門チームを編成し、検証済みのパッチやスマートウォッチの調達を拡大しています。慢性疾患患者の入院再発率が30%減少したことで、医療費支払者からの支持も強化されています。

2. アジアにおける慢性疾患スクリーニングの国家義務化による連続血圧・CGMキットの需要増加:

中国は最新の五カ年計画で糖尿病と高血圧のスクリーニングに87億米ドルを計上し、デバイス需要は年間22.3%で成長しています。日本は40歳以上の国民に年1回の心血管検査を義務付けており、ウェアラブルセンサーがユニバーサルヘルスケアに組み込まれています。これらのプログラムは、AIによる意思決定支援のための長期的なデータセットを生成し、地域全体での在宅診断を標準化しています。

3. EUにおける印刷型フレキシブルバイオパッチの規模拡大による単価の1米ドル以下への削減:

欧州の印刷エレクトロニクス生産ラインは2023年以降、生産能力を340%増加させ、使い捨てバイオパッチのコストを1米ドル以下に押し下げました。これにより、医療提供者は術後モニタリングに使い捨てセンサーを導入できるようになり、その価格は従来のドレッシング材と同等になっています。生分解性e-テキスタイルは土壌中で4ヶ月後に48%の重量を失い、病院の廃棄物に関する懸念を軽減しています。

4. エリートスポーツリーグにおけるAI対応の傷害予防ウェアラブルの採用:

チームはマルチセンサーモジュールとリアルタイムの生体力学分析を統合し、傷害が発生する前に疲労指標を検出し、選手の休養時間を26%短縮しています。プレミアムな予算がR&Dを加速させ、その成果は後に消費者向けおよび臨床デバイスに移行し、高度なセンサーメーカーのイノベーションの道を広げています。

5. GCC(湾岸協力会議)の石油・ガス事業における労働者安全のための熱ストレスプログラム:

中東地域、特に石油・ガス産業において、高温環境下での労働者の安全を確保するための熱ストレスモニタリングプログラムが導入されており、ウェアラブルセンサーが危険な生理学的状態の早期警告を提供しています。

6. 非侵襲型グルコース光学センサーへのベンチャー資金の急増:

2024年にはベンチャー資金が12億米ドルに達し、半導体メーカーが共同開発契約に引き込まれています。これは、針を使わないグルコース測定のための光学吸収分光法や光熱アプローチに焦点を当てたもので、ハイブリッドMEMS-光学スタックにおける特許競争が激化しています。

市場の抑制要因

1. EU MDR(医療機器規則)クラスIIa SaMD(ソフトウェア医療機器)の市販後監視の遅延:

分析用ウェアラブルの承認にかかる平均期間が7ヶ月から19ヶ月に増加し、スタートアップ企業のコンプライアンス費用が280%上昇しました。多くの企業がEUでの発売を延期するか、ウェルネス製品としての分類に切り替えており、臨床グレードのウェアラブルが地域市場にアクセスする速度を遅らせています。

2. 超小型パッチにおけるバッテリーエネルギー密度の限界:

市販のバッテリーは300 Wh/L付近で頭打ちとなっており、コイン型電池のフットプリントで1週間持続する多項目モニタリングに必要な500 Wh/Lには遠く及んでいません。設計者は機能の幅と稼働時間のトレードオフを強いられており、手首装着型から皮膚密着型パッチへのフォームファクター移行を遅らせています。

3. 濃い肌色におけるPPG(光電容積脈波)の精度ギャップ:

アフリカやカリブ海地域でリコールが発生するなど、濃い肌色の人種におけるPPGセンサーの精度に課題があり、世界的な評判にも影響を与えています。

4. ブラジルおよびコロンビアにおけるデータ主権コンプライアンスコスト:

ラテンアメリカ、特にブラジルとコロンビアでは、データ主権に関する規制遵守コストが市場の成長を抑制する要因となっています。

セグメント分析(詳細)

* センサータイプ別: MEMSが優位を占め、光学センサーが加速

加速度計および慣性MEMSセンサーは、複数の身体部位での動きのパターン追跡における汎用性から、2024年に市場シェアの32.4%を占めています。これらは歩数計を超え、高齢者ケアに特に価値のある高度な歩行分析や転倒検出アルゴリズムを可能にしています。光学/PPGセンサーは、心拍数モニタリングだけでなく、血中酸素飽和度、血圧推定、さらには初期段階のグルコースモニタリングアプリケーションへと機能が拡大していることから、2025年から2030年にかけて13.4%の最速成長率で推移すると予測されています。温度センサーは継続的な発熱モニタリングシステムで重要性を増し、圧力センサーは糖尿病性足潰瘍予防のためのスマートフットウェアにますます導入されています。複数のセンサータイプを単一デバイスに統合する動きも顕著で、ハイブリッド磁気・光学センサーの組み合わせは心血管モニタリングの改善に特に有望です。

* 身体装着部位別: 手首装着型が優位を保ちつつ、スマートテキスタイルが台頭

手首装着型デバイスは、消費者の馴染みやすさ、確立されたフォームファクター、および複数のセンサータイプを単一のアクセスしやすい場所に収容できる能力から、2024年に45%の市場リーダーシップを維持しています。AppleやSamsungのような主要企業は、スマートウォッチプラットフォームを活用して、ますます洗練された健康モニタリング機能を導入しています。スマート衣料品およびテキスタイルは、柔軟なエレクトロニクスと導電性材料の革新により、快適性や洗濯性を損なうことなくセンサーを日常の衣料品にシームレスに統合できるため、15.2%の最速CAGR(2025年~2030年)で成長しています。胸部パッチや皮膚貼付型センサーは、慢性疾患患者向けの継続的なモニタリング機能を提供しつつ、目立たないプロファイルを維持できるため、臨床アプリケーションで重要性を増しています。

* アプリケーション別: 遠隔モニタリングが主導し、メンタルヘルスが加速

遠隔患者モニタリングおよび高齢者ケアアプリケーションは、2024年に38.7%の市場シェアを占め、在宅でのケアソリューションや従来の医療環境外での慢性疾患管理への重点の高まりを反映しています。このセグメントは、入院費用削減のための医療システムイニシアチブから恩恵を受けており、遠隔モニタリングは慢性疾患患者の入院再発率を最大30%削減できることが示されています。メンタルヘルスおよびストレス追跡アプリケーションは、ウェアラブルセンサーが身体的パラメータを超えて心理状態の生理学的指標をモニタリングするよう進化しているため、18.9%の最速CAGR(2025年~2030年)で成長すると予測されています。糖尿病や心血管疾患などの慢性疾患管理アプリケーションは、ウェアラブルセンサーが標準的なケアプロトコルにますます統合されている重要な市場セグメントです。

* エンドユーザー別: 消費者優位から医療分野へのシフト

消費者および家電ブランドは、フィットネストラッカーやスマートウォッチがウェアラブルヘルスセンサー市場を現在支配していることを反映し、2024年に市場シェアの44.5%を占めています。このセグメントは、確立された小売チャネル、ウェアラブルデバイスに対する消費者の馴染みやすさ、および健康モニタリング機能が主流の家電製品に統合されていることから恩恵を受けています。在宅医療機関は、在宅ケア提供への移行と遠隔モニタリングが標準的なケアプロトコルに統合されていることにより、26.2%の最も急速なCAGR(2025年~2030年)で成長しています。医療提供者や病院は退院後のモニタリングにウェアラブルセンサープログラムを導入するケースが増加しており、スポーツチームやフィットネスセンターはパフォーマンス最適化と傷害予防のために高度なセンサーシステムを利用しています。

* 接続技術別: BLEが優位を保ちつつ、セルラー接続が成長

Bluetooth Low Energy(BLE)は、ほとんどの消費者アプリケーションにおいて電力効率とデータ伝送能力の最適なバランスを提供するため、ウェアラブルヘルスセンサーの主要な接続技術としての地位を維持しています。BLEの戦略的利点は、スマートフォンとの普遍的な互換性にあり、ウェアラブルデバイスがコンパニオンデバイスの処理能力と接続性を活用できる点にあります。セルラー接続、特にLTE-MおよびNB-IoTは、スマートフォンとのテザリングなしで自律運用を必要とするアプリケーション(高齢者モニタリングシステムや遠隔患者ケアなど)で牽引力を得ています。Wi-Fi接続は、電力制約が少ない在宅アプリケーションで依然として関連性があり、NFC/RFID技術は新しいインタラクションモデルとパッシブセンシングアプリケーションを可能にしています。

地域分析

* 北米: 2024年にはウェアラブルヘルスセンサー市場で38.71%の収益シェアを占め、市場をリードしました。広範なRPM償還、高い一人当たりの医療費、およびエコシステムの深さが機関投資家の需要を刺激しています。CMS(メディケア・メディケイドサービスセンター)は、モニタリング対象の慢性疾患患者一人あたり年間約1,400米ドルを医療提供者に請求することを許可しており、デバイスを消費者向けの新奇なものから臨床資産へと変えています。

* アジア太平洋: 2030年までに13.8%の最速CAGRを記録すると予測されています。中国の国家スクリーニング予算は、連続血圧計やグルコースセンサーの大量調達を推進しており、地元の半導体製造業者は光学チップセットの生産を拡大しています。日本の超高齢社会では、転倒・不整脈パッチキットが地域クリニックに統合されています。インドの中産階級はミッドレンジのフィットネスバンドを採用し、政府のプライマリケアセンターではウェアラブルバイタルキオスクが試験導入されています。

* 欧州: 重要な市場シェアを占めていますが、MDR(医療機器規則)の逆風に直面しています。ドイツとフランスは、DiGAやPACTeポータルを通過したデジタル治療薬を償還しており、心不全やCOPDモニタリングのパイロットプロジェクトを奨励しています。ドイツ、オランダ、英国の印刷エレクトロニクスハブはパッチコストを削減し、病院が使い捨てセンサーを正当化するのに役立っています。しかし、MDRの市販後規則はクラスIIaソフトウェアの展開を遅らせており、いくつかのスタートアップ企業は米国でのリリースを優先しています。

* 中東: 石油・ガス労働プログラム内で採用が加速しています。

* アフリカ: 濃い肌色の人種におけるPPG精度への対応と接続性のギャップが普及の鍵となります。

競争環境

競争は、AppleやSamsungのような家電大手、Medtronicのような医療機器の既存企業、TE ConnectivityやSTMicroelectronicsのような半導体サプライヤー、そしてValencellやDexcomのような専門スタートアップ企業が混在しています。AppleとSamsungはプラットフォームの粘着性を活用し、非侵襲型グルコース分光法で新たな境地を開拓しています。DexcomはAppleと提携し、CGMとスマートウォッチの直接ペアリングを実現し、スマートフォンを介さずにエコシステム間の有用性を強化しています。

すべての肌色における精度が差別化要因として浮上しており、Valencellの再調整されたPPGエンジンは、FitzpatrickタイプV-VIの誤差を68%削減し、多様性を重視する医療費支払者にとって好ましいモジュールサプライヤーとしての地位を確立しています。規制対応能力も競争を形成しており、Medtronicの強力なコンプライアンスインフラは、妊婦向けCGM適応症のグローバル展開を加速させていますが、小規模なイノベーターはEU MDRを回避するためにウェルネス製品として再分類する場合があります。

戦略的な資金の流れは、針を使わないグルコース測定のための光学吸収分光法や光熱アプローチに集中しています。2024年にはベンチャー資金が12億米ドルに達し、半導体製造工場が共同開発契約に引き込まれています。ハイブリッドMEMS-光学スタックにおける特許競争が激化しており、複合センサー群が臨床精度を確保し、医療費支払者の受け入れを支持する冗長性を提供しています。

主要企業

* Apple Inc.

* Alphabet Inc. (Fitbit)

* STMicroelectronics N.V.

* Analog Devices Inc.

* Texas Instruments Inc.

最近の業界動向

* 2025年1月: 英国国民保健サービス(NHS)は、糖尿病および心不全ケアパスウェイにおける処方ウェアラブルセンサーの償還を承認し、全国的な調達ラウンドを開始しました。

* 2025年3月: OuraとDexcomは、スマートリングにグルコーストレンドをストリーミングするための7,500万米ドルの投資契約を締結し、代謝と睡眠の指標を統合しました。

* 2025年5月: Appleは、Apple Watch向けの光学グルコース分光法における画期的な進捗を報告し、将来の非侵襲型糖尿病管理への道を開きました。

* 2025年4月: Samsungは、Galaxy Watchでの睡眠時無呼吸検出機能についてFDAの承認を取得し、この機能を備えた初の量産型スマートウォッチとなりました。

本レポートは、ウェアラブルヘルスセンサーの世界市場に関する包括的な分析を提供しています。ウェアラブルセンサーとは、フィットネス、健康、位置情報などの追跡を目的としてウェアラブルデバイスに統合されるセンサーを指し、アクセサリー、ウェアラブル衣料などに無線デバイスを用いて組み込まれ、血圧、心拍数、その他の代謝活動を測定、監視、診断するために利用されます。

市場規模は、2025年に18.2億米ドルと評価されており、2030年には39.1億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は16.5%と見込まれており、市場の力強い成長が示されています。

市場の成長を牽引する主要因としては、以下の点が挙げられます。

* 米国におけるFDA償還対象のリモート患者モニタリング(RPM)コードの導入により、処方箋グレードのウェアラブルの普及が加速しています。特に、米国のメディケアRPMコードは、遠隔モニタリングに対して患者一人当たり年間約1,400米ドルの請求を可能にし、その採用を後押ししています。

* アジア地域における慢性疾患スクリーニングの国家的な義務化が、連続血圧計(BP)や持続血糖測定器(CGM)キットの需要を促進しています。

* EUでの印刷型フレキシブルバイオパッチの量産化が進み、ユニットコストが削減されています。

* エリートスポーツリーグにおけるAI対応傷害予防ウェアラブルの採用が拡大しています。

* GCC(湾岸協力会議)の石油・ガス事業において、労働者安全のための熱ストレスプログラムが導入されています。

* 非侵襲性グルコース光学センサーへのベンチャー資金が急増しています。

一方で、市場の成長を抑制する要因も存在します。

* EU MDR Class IIa SaMDの市販後監視における遅延。

* 超小型パッチにおけるバッテリーエネルギー密度の限界。例えば、週単位の多項目センシングには500 Wh/Lが必要とされるのに対し、現在のバッテリーエネルギー密度は約300 Wh/Lに留まっており、より小型のフォームファクターの実現を制約しています。

* 濃い肌の色におけるPPG(光電脈波)の精度ギャップによるリコールが、アフリカやカリブ海地域で発生しています。これに対し、モジュールサプライヤーは光学経路と多波長LEDの再調整を進めており、Valencellの最新PPGエンジンはFitzpatrickタイプV-VIの肌色におけるエラー率を68%削減する成果を上げています。

* ブラジルおよびコロンビアにおけるデータ主権コンプライアンスコストも課題となっています。

本レポートでは、市場を多角的に分析しています。

* センサータイプ別では、圧力センサー、温度センサー、加速度計/慣性MEMS、光学/PPGセンサー、バイオセンサー(電気化学)、ジャイロスコープ/磁力計、位置/近接センサーなどが含まれます。特に光学/PPGセンサーは、血圧や初期の血糖信号などの新たなパラメータを解明するアルゴリズムの進化により、2025年から2030年にかけて13.4%のCAGRで最も速く成長すると予測されています。

* 身体装着部位/フォームファクター別では、リストウェア、ヘッドギア/アイウェア、チェストパッチ/皮膚貼付型、フットウェア/インソール、スマート衣料/テキスタイル、埋め込み型/摂取型センサーに分類されます。

* アプリケーション別では、バイタルサインモニタリング、慢性疾患管理(糖尿病、心血管疾患)、スポーツ/フィットネスパフォーマンス、遠隔患者モニタリング/高齢者ケア、メンタルヘルス/ストレス追跡、労働者安全/環境曝露が主要な分野です。

* エンドユーザー別では、ヘルスケアプロバイダー/病院、消費者/家電ブランド、スポーツチーム/フィットネスセンター、軍事/ファーストレスポンダー、在宅ケア機関が対象となります。

* 接続技術別では、Bluetooth/BLE、Wi-Fi、NFC/RFID、セルラー(LTE-M/NB-IoT)、超広帯域(UWB)が分析されています。

* 地域別では、北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋の各地域が詳細に調査されています。特にアジア太平洋地域は、政府資金による慢性疾患スクリーニング、医療費の増加、および地域内の半導体生産能力に牽引され、13.8%のCAGRで最も急速に成長する地域と予測されています。

競争環境については、市場集中度、M&A、資金調達、パートナーシップなどの戦略的動向、市場シェア分析、そしてApple Inc.、Alphabet Inc. (Fitbit)、TE Connectivity Ltd.、Abbott Laboratories、Medtronic plc、Garmin Ltd.、Omron Corporation、Samsung Electronics Co. Ltd.など、主要企業の詳細なプロファイルが含まれています。

さらに、本レポートでは、市場の機会と将来の展望、未開拓のニーズの評価も行われており、COVID-19が市場に与えた影響についても言及されています。規制および技術的な展望、バリューチェーン分析、ポーターのファイブフォース分析も含まれ、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FDA償還対象の遠隔患者モニタリングコードが米国処方箋グレードウェアラブルを加速

- 4.2.2 アジアにおける全国的な慢性疾患スクリーニング義務が連続BP/CGMキットを推進

- 4.2.3 EUにおける印刷型フレキシブルバイオパッチの規模拡大により、単価が1米ドル以下に

- 4.2.4 AI対応の傷害予防ウェアラブルがエリートスポーツリーグで採用

- 4.2.5 GCC石油・ガス事業における労働者安全のための熱ストレス対策プログラム

- 4.2.6 非侵襲性グルコース光センサーへのベンチャー資金の急増

- 4.3 市場の阻害要因

- 4.3.1 EU MDRクラスIIa SaMD市販後監視の遅延

- 4.3.2 超小型パッチにおけるバッテリーエネルギー密度の限界

- 4.3.3 アフリカ/カリブ海地域における濃い肌色でのPPG精度ギャップによるリコール

- 4.3.4 ブラジルおよびコロンビアにおけるデータ主権コンプライアンスコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 テクノロジー概要(センサーの小型化、印刷およびフレキシブルエレクトロニクス)

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 温度センサー

- 5.1.3 加速度計 / 慣性MEMS

- 5.1.4 光学 / PPGセンサー

- 5.1.5 バイオセンサー(電気化学)

- 5.1.6 ジャイロスコープおよび磁力計

- 5.1.7 位置および近接センサー

- 5.1.8 その他

- 5.2 身体装着部位 / フォームファクター別

- 5.2.1 リストウェア

- 5.2.2 ヘッドギアおよびアイウェア

- 5.2.3 胸部パッチおよび皮膚貼付型

- 5.2.4 フットウェアおよびインソール

- 5.2.5 スマート衣料 / テキスタイル

- 5.2.6 埋め込み型および摂取型センサー

- 5.3 用途別

- 5.3.1 バイタルサインモニタリング

- 5.3.2 慢性疾患管理(糖尿病、心血管疾患)

- 5.3.3 スポーツおよびフィットネスパフォーマンス

- 5.3.4 遠隔患者モニタリングおよび高齢者ケア

- 5.3.5 メンタルヘルスおよびストレス追跡

- 5.3.6 作業員の安全および環境曝露

- 5.4 エンドユーザー別

- 5.4.1 医療提供者および病院

- 5.4.2 消費者および家電ブランド

- 5.4.3 スポーツチーム / フィットネスセンター

- 5.4.4 軍隊および緊急対応要員

- 5.4.5 在宅ケア機関

- 5.5 接続技術別

- 5.5.1 Bluetooth / BLE

- 5.5.2 Wi-Fi

- 5.5.3 NFC / RFID

- 5.5.4 セルラー(LTE-M / NB-IoT)

- 5.5.5 超広帯域(UWB)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 北欧

- 5.6.3.1.1 スウェーデン

- 5.6.3.1.2 ノルウェー

- 5.6.3.1.3 デンマーク

- 5.6.3.1.4 フィンランド

- 5.6.3.2 西ヨーロッパ

- 5.6.3.2.1 ドイツ

- 5.6.3.2.2 英国

- 5.6.3.2.3 フランス

- 5.6.3.2.4 イタリア

- 5.6.3.2.5 スペイン

- 5.6.3.2.6 オランダ

- 5.6.3.3 東ヨーロッパ

- 5.6.3.3.1 ポーランド

- 5.6.3.3.2 ロシア

- 5.6.3.3.3 東ヨーロッパのその他の地域

- 5.6.4 中東

- 5.6.4.1 GCC(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン)

- 5.6.4.2 トルコ

- 5.6.4.3 中東のその他の地域

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 ナイジェリア

- 5.6.5.3 ケニア

- 5.6.5.4 アフリカのその他の地域

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 インド

- 5.6.6.4 韓国

- 5.6.6.5 ASEAN(インドネシア、マレーシア、タイ、ベトナム、フィリピン、シンガポール)

- 5.6.6.6 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Alphabet Inc. (Fitbit)

- 6.4.3 TE Connectivity Ltd.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Texas Instruments Inc.

- 6.4.6 Analog Devices Inc.

- 6.4.7 TDK Corporation

- 6.4.8 Infineon Technologies AG

- 6.4.9 NXP Semiconductors N.V.

- 6.4.10 Maxim Integrated Products Inc.

- 6.4.11 Abbott Laboratories

- 6.4.12 Medtronic plc

- 6.4.13 Dexcom Inc.

- 6.4.14 Garmin Ltd.

- 6.4.15 Omron Corporation

- 6.4.16 Masimo Corporation

- 6.4.17 Huawei Technologies Co. Ltd.

- 6.4.18 Samsung Electronics Co. Ltd.

- 6.4.19 Robert Bosch GmbH

- 6.4.20 Valencell Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルヘルスセンサーは、身体に装着することで、心拍数、活動量、睡眠パターン、体温といった生体情報を継続的かつ非侵襲的に測定・記録するデバイスの総称でございます。これらのセンサーは、個人の健康状態をリアルタイムでモニタリングし、健康維持、疾患の早期発見、予防、さらにはスポーツパフォーマンスの向上などを目的として活用されます。多くの場合、スマートフォンやクラウドサービスと連携し、測定されたデータを可視化、分析することで、ユーザーが自身の健康状態をより深く理解し、適切な行動変容を促すことを可能にします。

ウェアラブルヘルスセンサーには多種多様な種類が存在し、その装着部位や測定項目によって分類されます。装着部位としては、最も普及しているスマートウォッチやスマートバンド型があり、手首に装着して心拍数、歩数、消費カロリー、睡眠の質、血中酸素飽和度などを測定します。その他にも、指に装着するリング型センサーは、心拍変動や体温、睡眠の深度をより高精度に測定できるとされています。皮膚に直接貼り付けるパッチ型センサーは、心電図(ECG)や連続血糖モニタリング(CGM)、体温などを測定し、医療用途での活用が進んでいます。さらに、衣類にセンサーを組み込んだスマートウェアは、呼吸数や姿勢、心拍数などを自然な形で測定することが可能です。メガネ型やイヤホン型デバイスも登場しており、視線や脳波、心拍数といった情報を取得する試みがなされています。測定項目別では、活動量計、心拍センサー、睡眠センサー、体温センサー、血中酸素飽和度センサー、血圧センサー、血糖値センサー、ECGセンサー、発汗センサー、脳波センサーなどがあり、それぞれが特定の生体情報に特化して設計されています。

これらのウェアラブルヘルスセンサーは、幅広い分野で活用されています。一般消費者向けには、日々の健康管理や増進が主な用途です。自身の活動量や睡眠の質、ストレスレベルを把握することで、生活習慣の改善や運動習慣の定着に役立てられます。フィットネスやスポーツの分野では、トレーニング中の心拍数や消費カロリー、運動強度をリアルタイムでモニタリングし、パフォーマンスの最適化や怪我の予防に貢献します。また、不整脈や睡眠時無呼吸症候群などの疾患の兆候を早期に検出し、医療機関への受診を促す役割も期待されています。医療・介護分野では、遠隔医療や在宅モニタリングにおいて重要な役割を担います。患者のバイタルサインを自宅で継続的に監視し、医師が遠隔で健康状態を把握することで、通院負担の軽減や早期介入が可能になります。慢性疾患管理においては、糖尿病や高血圧、心疾患患者の自己管理を支援し、病状の悪化を防ぐ手助けとなります。高齢者の見守りにおいては、転倒検知や異常時のアラート機能により、安否確認や緊急時の対応を迅速化します。さらに、臨床研究や治験においても、大規模な生体データを効率的に収集するツールとして活用されています。産業・労働安全分野では、作業員の健康管理に利用され、熱中症リスクや過労、ストレスレベルのモニタリングを通じて、労働災害の予防や生産性の向上に貢献しています。

ウェアラブルヘルスセンサーの進化は、様々な関連技術の発展に支えられています。まず、センサー技術自体が重要であり、光学式(PPG)による心拍数測定、電気式(ECG)による心電図測定、MEMS(微小電気機械システム)技術を用いた加速度センサーやジャイロセンサーによる活動量測定、高精度な温度センサーや圧力センサーなどが挙げられます。次に、測定されたデータを効率的に送受信するためのデータ通信技術が不可欠です。Bluetooth Low Energy (BLE) は低消費電力で近距離通信を可能にし、Wi-FiやNFC、さらにはセルラー通信(LTE/5G)は、より広範囲でのデータ連携を実現します。取得された膨大な生体データを意味のある情報へと変換するためには、データ解析技術と人工知能(AI)が不可欠です。ビッグデータ解析により、個人の健康トレンドや集団のパターンを抽出し、機械学習や深層学習アルゴリズムを用いて、異常検知、疾患予測、パーソナライズされた健康アドバイスの生成が行われます。これらのデータはクラウドコンピューティングによって安全に保存、処理、共有されます。また、デバイスの小型化と長時間の連続使用を可能にするバッテリー技術、ワイヤレス充電技術も重要です。皮膚に直接触れるデバイスであるため、柔軟性、生体適合性、耐久性に優れた素材技術の開発も進められています。ユーザーが直感的に操作でき、快適に装着できるようなUI/UXデザインも、普及には欠かせません。そして、最も重要な課題の一つとして、個人情報や医療情報の厳重な管理を保証するセキュリティ・プライバシー保護技術が挙げられます。

ウェアラブルヘルスセンサー市場は、近年急速な成長を遂げており、その背景にはいくつかの要因があります。世界的な高齢化社会の進展に伴い、健康寿命の延伸や予防医療への関心が高まっていることが大きな推進力となっています。また、センサーの小型化、高精度化、低コスト化が進み、AIによるデータ解析能力が向上したことで、より信頼性の高いデバイスが手頃な価格で提供されるようになりました。法規制の整備も市場の成長を後押ししており、医療機器としての承認プロセスや、個人データ保護に関する規制(GDPR、HIPAAなど)が明確化されることで、製品の信頼性が向上し、医療分野での活用が促進されています。市場には、Apple、Samsung、Fitbit(Google傘下)、Garminといった大手IT・家電メーカーが参入し、競争が激化しています。一方で、特定の疾患に特化した医療機器メーカーや、革新的な技術を持つスタートアップ企業も独自の製品を投入しています。しかし、市場には課題も存在します。データの信頼性や精度については、医療機器としての認証取得のハードルが高く、一般消費者向けデバイスのデータが医療現場でどこまで活用できるかという議論があります。個人生体データという極めて機密性の高い情報の漏洩リスクに対するプライバシー・セキュリティの確保も常に課題です。また、ユーザーがデバイスを継続的に利用するためのモチベーション維持や、医療システムとの連携を円滑に進めるための環境整備も重要です。高機能化に伴うデバイスのコストも、普及の障壁となる場合があります。

将来的に、ウェアラブルヘルスセンサーはさらなる高精度化と多機能化を遂げると予測されています。非侵襲性での血糖値連続測定や、カフレス方式による血圧連続測定の普及は、糖尿病や高血圧患者の生活を大きく変える可能性を秘めています。脳波、ストレスホルモン、特定の疾患マーカーなど、より多様な生体情報の検出が可能になり、複数のセンサーデータを統合することで、複合的な健康評価や疾患リスク予測がより正確に行えるようになるでしょう。AIによるパーソナライズされたヘルスケアは、個人の遺伝子情報や生活習慣データと連携し、個別最適化された健康アドバイスや疾患リスク予測を提供することで、予防医療やプレシジョンメディシン(精密医療)の実現に貢献します。医療・介護分野では、遠隔医療が標準化され、病院と自宅がシームレスに連携するシステムが構築されることで、患者のQOL向上と医療費の抑制が期待されます。介護現場では、高齢者の見守りやリハビリテーション支援を通じて、介護者の負担軽減とサービスの質の向上が図られるでしょう。さらに、スマートシティやスマートホームといった社会インフラとの融合も進み、保険会社との連携による健康増進インセンティブの付与など、社会全体で健康を支える仕組みが構築される可能性があります。一方で、データ利用の透明性、同意形成、誤診リスクと責任の所在、デジタルデバイドの解消といった倫理的・法的課題への対応も、今後の発展において不可欠な要素となります。ウェアラブルヘルスセンサーは、私たちの健康管理のあり方を根本から変革し、より豊かで健康的な社会の実現に貢献する可能性を秘めていると言えるでしょう。