ウェアラブルセンサー市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ウェアラブルセンサー市場は、センサータイプ(化学・ガス、圧力など)、アプリケーション(健康など)、デバイスフォームファクター(スマートウォッチなど)、エンドユーザー産業(消費者、医療提供者など)、接続技術(NFCなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

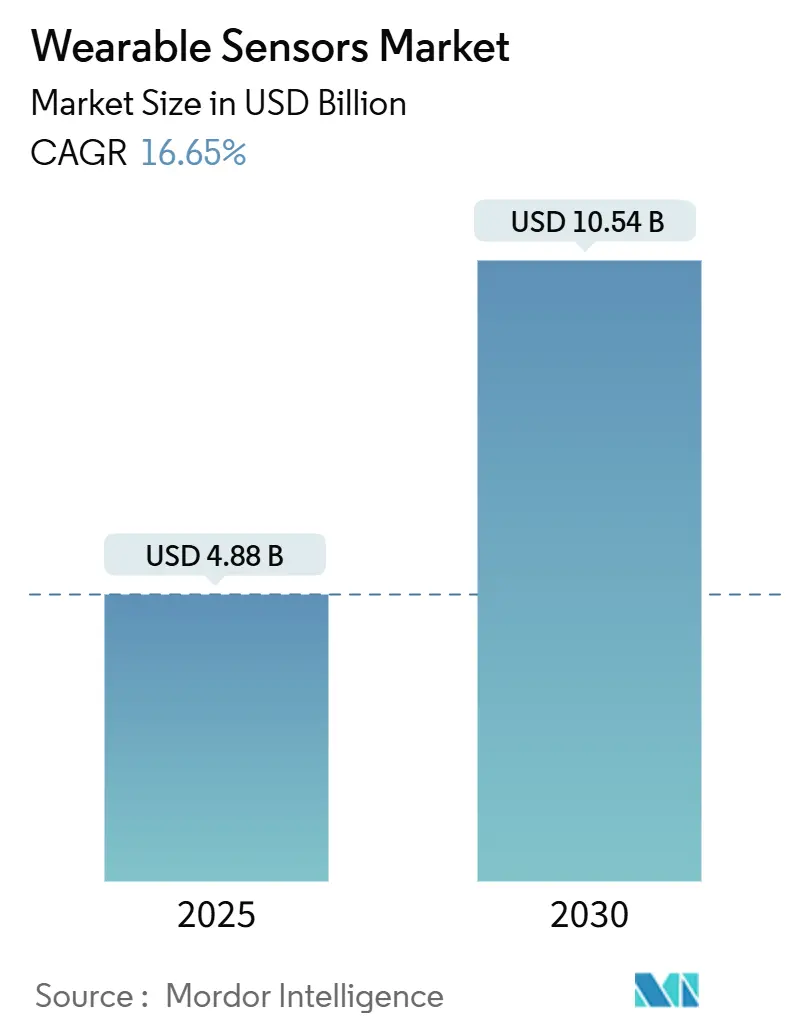

ウェアラブルセンサー市場は、2025年には48.8億米ドル規模に達し、2030年までには105.4億米ドルに成長し、年平均成長率(CAGR)16.65%を記録すると予測されています。この市場の拡大は、継続的な生理学的追跡に対する強い需要、MEMS生産コストの低下、および遠隔患者モニタリングに対する規制支援によって支えられています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Bosch Sensortec、STMicroelectronics、TDK / InvenSense、Texas Instruments、Analog Devicesなどが挙げられます。

主要なレポートのポイント

* センサータイプ別では、モーションセンサーが2024年にウェアラブルセンサー市場の34%を占め、バイオセンサーは2030年までに19.4%のCAGRで拡大する見込みです。

* アプリケーション別では、ヘルス&ウェルネスが2024年に46%の収益シェアを占め、遠隔患者モニタリングは2030年までに20.1%のCAGRで成長すると予測されています。

* デバイスフォームファクター別では、スマートウォッチが2024年の売上の51%を占め、パッチは22.2%のCAGRで最も急速に成長するカテゴリーです。

* 接続技術別では、Bluetooth Low Energy(BLE)が2024年に72%の収益シェアを占め、NFCは2030年までに20.0%のCAGRで成長すると予測されています。

* 地域別では、北米が2024年に38%のシェアを占め、アジア太平洋地域は2030年までに18.7%の最も高いCAGRを達成すると予想されています。

市場のトレンドと洞察(推進要因)

* フィットネスと予防医療のブーム: 消費者は一時的な治療から継続的な健康管理へと移行しており、スマートウォッチやパッチに対する需要が高まっています。企業も、Chevronの水分補給パッチ導入事例のように、生産性と安全性の向上に貢献する大規模なウェルネスプログラムを展開しています。AI搭載コーチングモジュールは、パーソナライズされたガイダンスを提供し、データ収集を拡大しています。高血圧の遠隔患者モニタリング(RPM)プログラムが緊急訪問を削減し、22.2%のROIを達成したことは、償還経路の有効性を証明しています。

* スマートウォッチ出荷台数の急増: Apple、Samsung、および新興のリング型デバイスベンダーが血圧や神経信号センサーを統合し、飽和しつつある市場での差別化を図る中、世界のスマートウォッチ出荷台数は増加し続けています。STMicroelectronicsのMEMS売上が2024年第4四半期に11.98億米ドルに達したことは、製造の回復力と価格弾力性を示しています。知的財産権を巡る争いは、市場が成熟し、特許が重要な戦略的要素となっていることを示唆しています。

* MEMSコストの削減: ウェハーレベルパッケージング、機械学習コア、炭化ケイ素基板の進歩により、ワットあたりの性能が向上し、ダイサイズと部品コストが削減されています。STMicroelectronicsのAI対応MEMSは、センサー上で基本的な推論を実行し、エネルギー消費を抑え、MCUのサイクルを解放します。TDKのパートナーエコシステムは、中小規模のOEM向けのデザインウィンを加速させ、部品の入手可能性を広げています。

* 遠隔患者モニタリングの義務化: 規制当局は、慢性疾患患者を対象とした価値ベースのケア制度にRPMの償還を組み込み、病院の再入院率を抑制しようとしています。米国のRPM導入患者数は2025年には7060万人に達すると予測されており、デバイスの提供と臨床医によるレビューに対するメディケアの請求コードがこれを後押ししています。臨床試験では、継続的な心拍数モニタリングが66%の相関性を達成し、早期の悪化を検出できることが確認されています。

市場のトレンドと洞察(阻害要因)

* データプライバシー規制の強化: ワシントン州の「My Health My Data Act」やEUの医療機器規則(MDR)は、同意と文書化に関する義務を重ねて課しており、コンプライアンス費用を増加させ、複数地域での展開を遅らせています。欧州では、認証のボトルネックが生じ、既存の承認を持つ企業に有利な状況を作り出しています。

* マルチモーダルセンサーの高ASP(平均販売価格): 三重の光学、電気化学、機械スタックは、ユニットコストを大衆市場の手の届かないものにしています。体系的なレビューでは、ステップカウンターデバイスが複雑なモニターよりも明確な費用対効果をもたらすことが示されており、プレミアムSKUは経済的利益を証明するよう求められています。

* 慢性的なリチウムイオン電池の不足

* アルゴリズムによる人種的偏見訴訟のリスク

セグメント分析

* センサータイプ別: モーションセンサーは2024年に34%の市場シェアを占め、フィットネスバンドなどで利用されています。しかし、バイオセンサーは19.4%のCAGRで成長し、ポリマーマイクロ流体技術により血糖値からコルチゾールモニタリングまで用途を拡大し、市場の勢力図を変える可能性があります。化学・ガスセンサーは産業安全、圧力デバイスはカフレス血圧測定、温度センサーは熱ストレス予防、画像・光学センサーは心拍数測定から創傷ケアへと進化しています。

* アプリケーション別: ヘルス&ウェルネスは2024年に46%の収益を占め、消費者行動とスマートフォンアプリとの連携により安定した需要があります。遠隔患者モニタリングは20.1%のCAGRで成長し、早期発見によるコスト削減と償還の同等性により、医療提供者の経済性を強化しています。スポーツ分析や産業安全も成長分野です。

* デバイスフォームファクター別: スマートウォッチは2024年のセグメント収益の51%を占め、成熟したサプライチェーンとアプリエコシステムの恩恵を受けています。2025年には非侵襲的な血圧モニタリングが追加され、臨床的利用が拡大する見込みです。パッチは22.2%のCAGRで急速に成長しており、継続的な装着が可能で、血糖値や電解質の追跡に利用され、2030年までに21億米ドルを超えると予測されています。スマート衣料、ヒアラブル、フットウェアベースの圧力アレイなども登場しています。

* エンドユーザー産業別: 消費者向け電子機器は2024年に55%の収益シェアを維持していますが、医療提供者は20.5%のCAGRで急速に成長しており、RPMが標準治療経路へと転換しています。産業界では安全コンプライアンスにウェアラブルが組み込まれ、防衛プログラムでは堅牢化R&DとエッジAIのテストが進められています。

* 接続技術別: Bluetooth Low Energy(BLE)は、スマートフォンの普及とエネルギー効率により、2024年に接続技術シェアの72%を占めました。NFCは20.0%のCAGRで成長すると予測されており、病院での安全な短距離転送やタップ・トゥ・ペイ機能によって牽引されています。Wi-Fiは帯域幅を多用する遠隔ICUフィードに、セルラー5Gモジュールは高齢ユーザーのカバー範囲拡大に利用されています。

地域分析

* 北米: 2024年の収益の38%を占め、メディケアRPMコードによる償還と企業のウェルネス予算に支えられています。ベンチャーキャピタルの集中は、ニューラルインターフェースのような特殊なセンサーモダリティを供給するスタートアップを育成しています。しかし、州レベルのデータ法はコンプライアンスの負担を増大させる可能性があります。

* アジア太平洋地域: 18.7%のCAGRで最も高い成長を遂げています。中国の部品工場によるリードタイム短縮、インドの中所得層による低コストリストバンドの採用、日本のシルバーエコノミーによる病院投資、韓国の5Gカバレッジによる分析ループの加速が背景にあります。バッテリー供給における地域の優位性もコストインフレのリスクを緩和しますが、地政学的な摩擦が輸出の流れを妨げる可能性があります。

* 欧州: 中程度の単一桁成長を維持しています。MDRの容量制約はCEマークの更新サイクルを妨げ、イノベーションの回転を遅らせています。しかし、ドイツのデジタルヘルスケア法フレームワークのように、公共部門のeヘルスへの意欲は依然として強く、遠隔医療が医療提供者へのアクセスギャップを埋めるにつれて需要が増加しています。

競争環境

市場は中程度に細分化されています。STMicroelectronics、Bosch Sensortec、TDK(InvenSense)といった主要なMEMSサプライヤーは、規模の経済と自社工場を活用してサプライチェーンの信頼性を維持しています。STMicroelectronicsとQualcommのモジュール提携のような戦略的提携は、ワイヤレスポートフォリオを拡大し、リファレンスデザインの市場シェアを確保しています。

新興企業は、差別化されたアルゴリズムや新しい基板を通じてニッチ市場を開拓しています。Pisonの電気神経グラフエンジンは、Timexのウェアラブルに統合され、光学センサーでは達成できない認知状態の指標を提供しています。GoogleとMetaは、ユーザーインターフェースのパラダイムを再構築する可能性のある技術に投資しています。MakuSafeのような産業安全の専門企業は、迅速なROIの証明を通じて、工場環境において消費者向けの大手企業を凌駕しています。競争の激しさは、ハードウェアの差別化から、クラウド分析、サイバーセキュリティ保証、規制コンサルティングをバンドルしたエンドツーエンドのプラットフォーム価値へと移行しています。

最近の業界動向

* 2025年5月:STMicroelectronicsが、バッテリー制約のあるデバイス向けに活動および衝撃センシングを融合した小型AI対応MEMSを発表しました。

* 2025年2月:DARPAが「BioElectronics to Sense and Treat」プログラムを開始し、自動創傷感染予測のための堅牢化されたパッチに資金を提供しました。

* 2025年2月:MITが米軍によってテストされたファイバーコンピューター衣料を発表し、繊維埋め込み型コンピューティングの道を開きました。

* 2025年1月:PisonとSTMicroelectronicsがTimexと提携し、電気神経グラフと日常の時計を融合した神経認知ウェアラブルを発表しました。

本レポートは、ウェアラブルセンサーの世界市場に関する詳細な分析を提供しています。対象となるのは、消費者向け、医療用、産業用、防衛用ウェアラブルデバイスに工場で組み込まれる小型のセンシング要素です。これには、モーション、光学、圧力、温度、生化学、ハイブリッドセンサーが含まれ、リアルタイムの生理学的または環境データを短距離またはセルラーリンクを介して送信する機能を持つものが定義されています。具体的には、スマートウォッチ、パッチ、スマート衣料、ヒアラブル、スマートグラス、フットウェア、皮膚貼付型デバイスの出荷が追跡されていますが、スタンドアロンの外部プローブやアフターマーケットの交換用センサーモジュールは範囲外です。

市場は2025年に48.8億米ドルの規模に達し、2030年までに倍増すると予測されています。センサータイプ別では、非侵襲性の皮膚適合型技術の進歩により、バイオセンサーが年平均成長率(CAGR)19.4%で最も急速な成長を遂げると見込まれています。臨床用途では、ユーザーの介入なしに敏感なバイオマーカーを継続的にモニタリングできるパッチ型デバイスが、スマートウォッチよりも入院患者や慢性疾患ケアの現場で理想的であるとして注目されています。欧州では、EU医療機器規制(MDR)に基づく認証機関の能力不足が新規デバイスの承認遅延を引き起こす主要な規制課題となっています。

市場の成長を牽引する主な要因としては、フィットネスと予防医療のブーム、スマートウォッチの出荷急増、MEMSセンサーのコスト削減、遠隔患者モニタリングの義務化、皮膚適合型バイオセンサーの画期的な進歩、企業のESG関連ウェアラブルプログラムの導入が挙げられます。一方で、データプライバシー規制の強化、マルチモーダルセンサーの高価格、リチウムイオン電池の慢性的な不足、アルゴリズムによる人種的偏見に関する訴訟リスクが市場の成長を抑制する要因となっています。

市場は、センサータイプ(化学・ガス、圧力、画像・光学、モーション、温度、バイオセンサーなど)、アプリケーション(健康・ウェルネス、安全モニタリング、スポーツ・フィットネス、軍事・産業など)、デバイスフォームファクター(スマートウォッチ、パッチ、スマート衣料など)、エンドユーザー産業(消費者、医療提供者、産業・企業など)、接続技術(Bluetooth、Wi-Fi、NFC、セルラーなど)、および地域(北米、欧州、APACなど)といった多角的なセグメンテーションで分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェアが評価され、STMicroelectronics、Texas Instruments、Infineon Technologies、Apple、Samsung Electronics、Huaweiなど多数の主要企業のプロファイルが提供されています。

本レポートの調査手法は、センサー製造幹部や製品マネージャーへのインタビューを含む一次調査と、特許データ、生産統計、貿易データなどの公開情報および有料リポジトリを活用した二次調査を組み合わせています。市場規模の算出と予測は、ウェアラブルデバイスの出荷台数とセンサー搭載数からトップダウンで構築され、サプライヤーデータとチャネルチェックによって検証されています。データは厳格な検証プロセスを経て毎年更新され、未開拓の領域や満たされていないニーズの評価を通じて、市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フィットネスと予防医療のブーム

- 4.2.2 スマートウォッチの出荷台数急増

- 4.2.3 MEMSコストの削減

- 4.2.4 遠隔患者モニタリングの義務化

- 4.2.5 皮膚適合型バイオセンサーのブレークスルー

- 4.2.6 企業のESG関連ウェアラブルプログラム

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー規制の強化

- 4.3.2 マルチモーダルセンサーの高ASP

- 4.3.3 リチウムイオン電池の慢性的な不足

- 4.3.4 アルゴリズムによる人種的偏見訴訟のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 化学・ガス

- 5.1.2 圧力

- 5.1.3 画像・光学

- 5.1.4 モーション

- 5.1.5 温度

- 5.1.6 バイオセンサー

-

5.2 アプリケーション別

- 5.2.1 健康とウェルネス

- 5.2.2 安全監視

- 5.2.3 スポーツとフィットネス

- 5.2.4 軍事・産業

-

5.3 デバイスフォームファクター別

- 5.3.1 スマートウォッチ

- 5.3.2 パッチ

- 5.3.3 スマート衣料

- 5.3.4 スマートグラス

- 5.3.5 ヒアラブル

- 5.3.6 フットウェア

-

5.4 エンドユーザー産業別

- 5.4.1 消費者

- 5.4.2 ヘルスケアプロバイダー

- 5.4.3 産業/企業

- 5.4.4 防衛・緊急対応

-

5.5 接続技術別

- 5.5.1 Bluetooth

- 5.5.2 Wi-Fi

- 5.5.3 NFC

- 5.5.4 セルラー (LTE/5G)

- 5.5.5 ANT+ / 独自規格

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のAPAC諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 STMicroelectronics

- 6.4.2 Texas Instruments

- 6.4.3 Infineon Technologies

- 6.4.4 Analog Devices

- 6.4.5 TDK / InvenSense

- 6.4.6 AMS-OSRAM

- 6.4.7 Panasonic

- 6.4.8 NXP Semiconductors

- 6.4.9 TE Connectivity

- 6.4.10 Bosch Sensortec

- 6.4.11 Apple

- 6.4.12 Fitbit (Google)

- 6.4.13 Samsung Electronics

- 6.4.14 Huawei

- 6.4.15 Sensirion

- 6.4.16 Knowles Corporation

- 6.4.17 Valencell

- 6.4.18 Murata Manufacturing

- 6.4.19 Honeywell International

- 6.4.20 Qualcomm

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルセンサーは、身体に直接装着したり、衣服やアクセサリーとして身につけたりすることで、生体情報や環境情報を継続的に測定・記録する小型の電子デバイスを指します。これらのセンサーは、利用者の日常生活に溶け込むように設計されており、スマートフォンやクラウドサービスと連携してデータを収集・分析することが可能です。従来の医療機器とは異なり、専門的な知識がなくても手軽に利用できる点が大きな特徴であり、健康管理、医療、スポーツ、産業など多岐にわたる分野での活用が期待されています。小型化、軽量化、低消費電力化が進み、より快適で長時間の装着が可能になっています。

ウェアラブルセンサーには様々な種類があります。生体センサーとしては、心拍数や心電図を測定する心拍センサー、体温センサー、血圧センサー、血中酸素飽和度(SpO2)センサー、脳波(EEG)センサー、筋電(EMG)センサー、皮膚電気活動(EDA)センサーなどが挙げられます。これらは、健康状態のモニタリングや疾患の早期発見に役立ちます。また、運動や活動量を測定するセンサーとしては、加速度センサー、ジャイロセンサー、地磁気センサーがあり、歩数、消費カロリー、姿勢、睡眠の質、転倒検知などに利用されます。さらに、紫外線(UV)センサー、気圧センサー、温湿度センサー、特定のガスを検知する環境センサーなども存在し、周囲の環境情報を取得します。GPSセンサーによる位置情報取得や、マイク、カメラを搭載した複合的なデバイスも普及しています。

これらのウェアラブルセンサーは、幅広い用途で活用されています。ヘルスケア分野では、日々の活動量、睡眠パターン、ストレスレベルなどをモニタリングし、個人の健康維持・増進に貢献します。不整脈や糖尿病、てんかんなどの疾患を持つ患者の症状を継続的に記録し、遠隔医療や高齢者の見守り、リハビリテーション支援にも利用されています。スポーツ・フィットネス分野では、心拍ゾーンの管理、消費カロリーの算出、フォーム分析を通じて、アスリートのパフォーマンス向上や怪我の予防に役立てられています。産業分野では、作業員の生体情報をモニタリングすることで、熱中症や過労のリスクを早期に検知し、労働安全の向上に貢献しています。エンターテイメント分野では、VR/ARデバイスと連携して、より没入感のある体験を提供したり、感情認識に応用されたりすることもあります。

ウェアラブルセンサーの進化を支える関連技術も多岐にわたります。まず、IoT(モノのインターネット)技術は、センサーから収集されたデータをインターネット経由でクラウドに送信し、一元的に管理・分析するために不可欠です。AI(人工知能)は、膨大なセンサーデータからパターンを認識し、異常を検知したり、個別の健康アドバイスを生成したりする上で中心的な役割を果たします。ビッグデータ技術は、大量のセンサーデータを効率的に蓄積・処理するために必要です。また、Bluetooth Low Energy(BLE)やWi-Fi、5G、LPWAといった通信技術は、データのリアルタイム伝送を可能にします。バッテリー技術の進化は、デバイスの小型化と長時間の稼働を実現し、フレキシブルエレクトロニクス技術は、より身体にフィットする快適な装着感やデザインの自由度を高めています。

ウェアラブルセンサー市場は、近年急速な成長を遂げています。その背景には、世界的な健康意識の高まりや、予防医療への関心の増加があります。高齢化社会の進展に伴い、医療費の抑制や高齢者の見守りニーズが高まっていることも、市場拡大の大きな要因です。スマートフォンの普及により、ウェアラブルデバイスとの連携が容易になったことも、一般ユーザーへの浸透を後押ししています。また、センサー技術自体の進化と製造コストの低下、そして5Gなどの高速通信インフラの整備も、市場の成長を加速させています。一方で、データプライバシーとセキュリティの確保、医療機器としての規制対応、装着感やバッテリー寿命の改善、そしてデータの正確性と信頼性の向上といった課題も存在します。Apple、Samsung、Fitbit(Google)、Garminといった大手IT・家電メーカーが市場を牽引する一方で、医療機器メーカーやスタートアップ企業も独自の技術で参入し、競争が激化しています。

将来の展望として、ウェアラブルセンサーはさらなる小型化と高機能化が進むと予想されます。より目立たず、衣服や皮膚に一体化するようなデバイスが登場し、日常生活への溶け込みが深まるでしょう。非侵襲的または超低侵襲的なセンサー技術の進化により、採血なしでの血糖値測定や、汗や涙からの多様な生体情報取得が可能になるかもしれません。複数のセンサーを統合し、より複合的で高度な情報分析を行うことで、個人の遺伝情報や生活習慣に基づいたパーソナライズドヘルスケアが実現されると期待されています。これにより、疾患の発症前兆を捉え、早期介入を可能にする予防医療や予知保全への貢献が拡大するでしょう。医療現場への本格的な導入も進み、診断補助、治療効果のモニタリング、遠隔診療の標準化に寄与すると考えられます。AIとの融合はさらに深化し、リアルタイムでの高度な分析とフィードバックを通じて、ユーザーの行動変容を促す強力なツールとなるでしょう。同時に、データ活用における倫理的・法的課題への対応も、今後の重要なテーマとなります。