坑井介入市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

坑井介入市場レポートは、展開場所(陸上および海上)、サービスタイプ(ロギングおよび坑底調査、刺激、その他)、介入タイプ(軽度、中度、および重度/ワークオーバー)、坑井タイプ(水平坑井および垂直坑井)、坑井深度(浅水域、深水域(400~1500m)、および超深水域)、ならびに地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

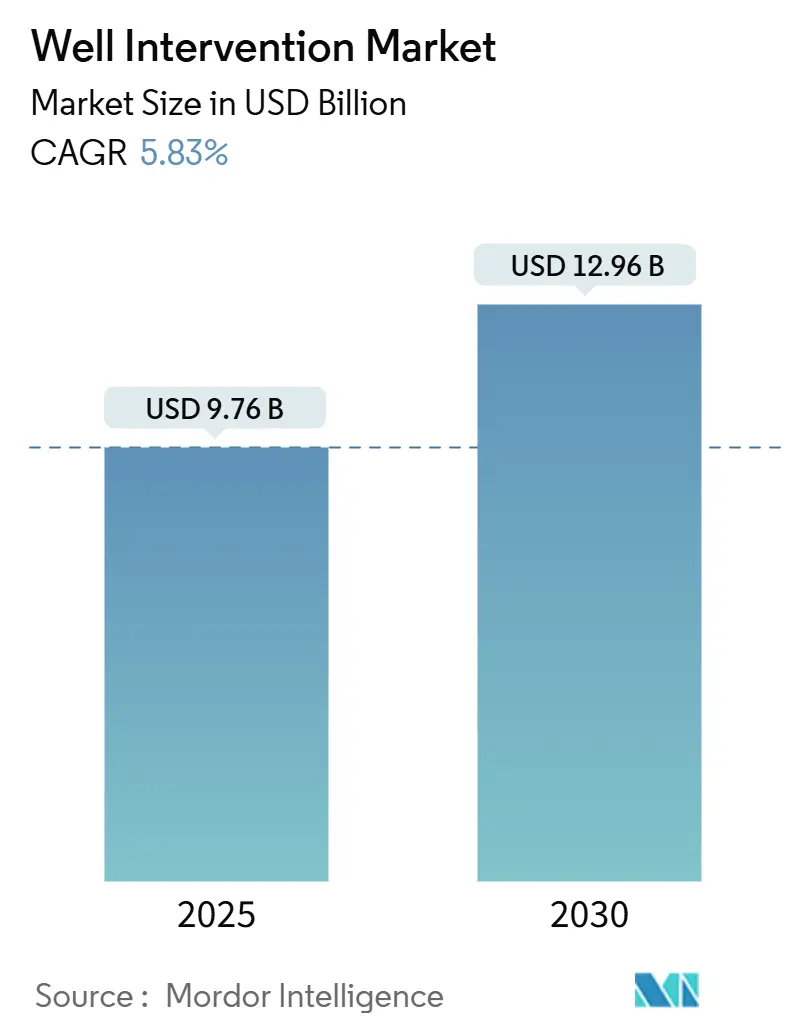

ウェル介入市場は、2025年には97.6億米ドルと推定され、2030年には129.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.83%です。この市場の拡大は、成熟した陸上インフラにおける定期的なワークオーバー活動の需要、深海および超深海プロジェクトの増加による高額なサービス価格、そしてメタン漏洩対策に関する規制要件によって推進されています。北米は、シェールガス再活性化キャンペーン、自律型坑内ロボットの導入、環境コンプライアンスへの支出により、高い活動水準を維持し、市場をリードしています。特に、水深1,500mを超える超深海坑井におけるオフショア活動が急速に拡大しており、アジア太平洋地域は新規油田開発と支援的な政策枠組みにより、最も急速に成長する地域として浮上しています。競争環境は中程度の集中度を保っており、Schlumberger、Halliburton、Baker Hughesといった主要企業が技術的に差別化されたポートフォリオを提供し、サービス基準と価格設定を形成しています。

主要なレポートのポイント

* 展開場所別: 2024年には陸上操業がウェル介入市場シェアの73.8%を占めましたが、オフショア介入は2030年までに7.1%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年にはロギングおよび坑底調査サービスが収益シェアの32.5%を占め、刺激サービスは2030年までに7.8%のCAGRで成長すると予測されています。

* 介入タイプ別: 2024年には軽度介入がウェル介入市場規模の59.9%を占めましたが、重度ワークオーバー操業は2030年までに6.8%のCAGRで進展すると予測されています。

* 坑井タイプ別: 2024年には水平坑井がウェル介入市場規模の63.4%を占め、2025年から2030年の間に7.4%のCAGRで拡大すると予測されています。

* 坑井深度別: 2024年には浅海操業がウェル介入市場規模の54.0%を維持しましたが、超深海坑井は2030年までに8.5%のCAGRを記録し、最も急速に成長しています。

* 地域別: 2024年には北米が収益シェアの39.3%を占めましたが、アジア太平洋地域は2030年までに6.6%のCAGRで成長する態勢が整っています。

グローバルウェル介入市場の動向と洞察

推進要因

* 成熟した陸上坑井からのワークオーバー需要の増加: 北米および欧州のオペレーターは、新規掘削よりもワークオーバープログラムを優先することで、資産のライフサイクルを延長しています。2010年から2015年のシェールガス拡大期に掘削された坑井は、人工リフトのアップグレード、刺激、機械的修理を必要としており、これにより成熟油田での新規掘削による生産量増加が5~10%であるのに対し、20~30%の生産量増加が期待できます。延長された資産ライフサイクルにわたる定期的な介入は、サービスプロバイダーに安定した収益をもたらし、オペレーターの資本規律と既存インフラへの投資戦略を強調しています。

* 深海および超深海開発の拡大: 水深1,500mを超える超深海プロジェクトは、技術的な複雑さを増し、サービスプレミアムを高めています。メキシコ湾におけるChevronの20,000psi Anchorプロジェクトは、介入を安全かつ効率的に実行するために必要な特殊な機器の例です。深海でのサービス価格は浅海での価格よりも40~60%高くなっています。リグレス介入技術は、非常に高価なドリルシップを代替することでコストリスクを軽減しますが、深海への参入障壁は依然として、統合された能力を持つ確立された多国籍企業に有利に働いています。

* 北米でのシェールガス再活性化による再フラクチャリング作業: 米国のシェールガス生産者は、新規坑井の掘削および完了よりも30~50%低いコストで、高度な再フラクチャリングシステムを展開することで、老朽化した水平坑井を再活性化しています。再フラクチャリングセグメントは商品価格サイクルに敏感ですが、資本効率の高い生産量増加を提供し、圧力ポンピングフリートの活動を維持します。

* メタン漏洩対策介入の義務化: EPA(米国環境保護庁)の規則により、四半期ごとの漏洩検知とタイムリーな修復が義務付けられ、環境コンプライアンスがウェル介入市場の恒常的な需要となっています。サービス会社は現在、メタン検知と即時介入ソリューションをパッケージ化して提供しており、コンプライアンスが必須であり、罰金が大きいため、プレミアム価格を要求しています。規制の勢いは、この需要を裁量的な活動に影響を与える変動から保護し、北米および欧州連合全体で安定したバックログパイプラインをサポートしています。

* デジタルスリックラインと自律型坑内ロボットの採用: デジタルスリックラインと自律型坑内ロボットの採用は、ウェル介入作業の効率と安全性を向上させる重要な推進要因です。これらの技術は、リアルタイムデータ収集、精密な操作、および人間の介入を最小限に抑えることを可能にし、特に複雑な坑井環境や遠隔地での作業において、時間とコストの削減に貢献します。

* 炭素回収・貯留(CCS)坑井転換の出現: 炭素回収・貯留(CCS)プロジェクトの増加に伴い、CO₂貯留のための坑井転換やメンテナンスの需要が高まっています。これは、ウェル介入市場にとって新たな成長機会を創出しており、特に北米と欧州でパイロットプロジェクトが進行中です。

抑制要因

* 原油価格の変動によるE&P設備投資サイクルの抑制: 原油価格が1バレルあたり55米ドルを下回るたびに、オペレーターは非必須プロジェクトを延期するため、介入予算が15~25%削減されます。サービス収益はサイクルによって最大40%変動するため、プロバイダーはコストベースを管理し、柔軟なクルーを維持する必要があります。商品価格が安定するまで、フリーキャッシュフロー指標に基づく資本規律は、ウェル介入市場の成長に対する主要な抑制要因であり続けます。

* リグレス(リグ不要)な完了作業への嗜好の高まり: プラグ・アンド・パーフ、溶解性プラグ、シミュル・フラックなどの方法は、将来の介入を最大60%削減するのに十分な初期完了作業の改善をもたらします。溶解性コンポーネントが刺激後のミリングの必要性を排除する場所では、介入需要は徐々に減少するでしょうが、プロバイダーはリグレス介入フリートを拡大し、刺激化学に多様化することで対抗しています。

* ESG(環境・社会・ガバナンス)重視による炭化水素からの資金流出: ESG要因を重視する投資家が増えるにつれて、炭化水素セクターからの資本流出がウェル介入市場の成長を抑制する可能性があります。特に欧州と北米では、環境に配慮した投資が優先され、化石燃料関連プロジェクトへの資金供給が減少する傾向にあります。

セグメント分析

* 展開場所別: オフショア成長が加速

オフショア介入は2024年に堅調な収益を上げ、深海および超深海坑井が高額な作業を牽引するため、2030年までに7.1%のCAGRで成長する態勢が整っています。これらの高仕様プロジェクトはウェル介入市場の相当な部分を支えており、サービス価格は陸上作業の40~60%高くなることがよくあります。オペレーターはダウンタイムの短縮と乗組員数の削減を重視しており、高い資本集約度にもかかわらずオフショア需要を強化しています。

陸上操業は、数千もの老朽化したシェールガス坑井が定期的なワークオーバー、人工リフトの交換、刺激リフレッシュサイクルを必要とするため、2024年には73.8%のシェアで依然として優位を占めています。低いユニットコストと高いアクセス性により頻繁な介入が可能であり、アップグレードされたコイルドチュービングユニットは、従来のサービス費用から20~30%を削減します。アジア太平洋地域とラテンアメリカは、エネルギー需要と国内資源開発の加速に伴い、北米とともに活発な陸上ハブとなっています。

* サービスタイプ別: 刺激サービスが成長を牽引

刺激サービスは、2030年までに7.8%のCAGRという予測で成長を牽引しています。乳化酸、ジッパーフラクチャリング、シミュル・フラックなどの進歩は、馬力要件を低減しながら接触効率を高めます。オペレーターは、商品価格が追加的な生産量増加を正当化する場合、これらの高インパクトな処理を優先します。

ロギングおよび坑底調査サービスは、貯留層イメージングと機械診断が効果的な介入計画の前提条件であるため、32.5%のシェアを維持しています。光ファイバー伝送とリアルタイム分析は意思決定ループを短縮し、作業員が現場で操業を調整できるようにします。人工リフト、ワークオーバーおよびフィッシング、ならびにゾーニング隔離などのニッチサービスは、生産量の減少や機器の故障時に発生する特定の坑内課題を解決することで、ポートフォリオを補完します。

* 介入タイプ別: 重度ワークオーバーが勢いを増す

重度ワークオーバーは、老朽化した坑井の機械的複雑さを反映して、2030年までに6.8%のCAGRで推移しています。油圧式完了ユニットは現在、チュービングストリングをより迅速に交換でき、従来の掘削リグと比較して30~40%の時間を節約します。機器の負荷と技術的リスクが大きいため、専門的な訓練を受けた作業員と高度な安全プロトコルが不可欠です。

このレポートは、油井介入(Well Intervention)市場に関する詳細な分析を提供しています。油井介入とは、油井の生産寿命中またはその後に実施される作業であり、油井の状態や形状を変更したり、診断を提供したり、生産を管理したりするものです。

市場規模と成長予測:

世界の油井介入市場は、2025年には97.6億米ドルに達し、2030年までに129.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.83%であり、成熟した陸上油井のワークオーバー需要と深海プロジェクトからの着実な需要に支えられています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 成熟した陸上油井からのワークオーバー需要の増加。

* 深海および超深海開発の拡大。

* 北米におけるシェールオイルの復活に伴う再フラクチャリング作業の増加。

* メタン漏洩修復介入の義務化。これは、原油価格の低迷期においても安定した収益源となる、定期的かつ不可欠な作業を生み出しています。

* デジタルスリックラインや自律型ダウンホールロボットといった先進技術の採用。

* 炭素回収・貯留(CCS)のための油井転換の出現。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 原油価格の変動が、探査・生産(E&P)における設備投資サイクルを抑制する傾向。

* リグを使用しない完工方法への嗜好の高まり。

* ESG(環境・社会・ガバナンス)投資の観点から、炭化水素分野からの資本流出。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 展開場所別: 陸上、オフショア。

* サービスタイプ別: ロギングおよび坑底調査、刺激(Stimulation)、人工リフト、ワークオーバーおよびフィッシング、その他(ゾーナルアイソレーション、サンドコントロールなど)。特に刺激サービスは、再フラクチャリングや増進回収プログラムの増加により、7.8%のCAGRで最も急速な拡大が見込まれています。

* 介入タイプ別: ライト(スリックライン、E-ライン、CT)、ミディアム、ヘビー/ワークオーバー。

* 油井タイプ別: 水平井、垂直井。

* 油井深度別: 浅海(400m未満)、深海(400m~1,500m)、超深海(1,500m超)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

地域別の動向:

* 北米は、2024年に市場シェアの39.3%を占める最大の地域市場であり、シェール活動と厳格なメタン漏洩規制に支えられています。

* アジア太平洋地域は、中国、インド、東南アジアにおける国内探査活動の増加により、2030年までに6.6%のCAGRで最も急速に成長する地域と予測されています。

競争環境:

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、そしてSchlumberger Limited、Halliburton Company、Baker Hughes Companyといった主要企業のプロファイルが含まれています。

このレポートは、油井介入市場の全体像を把握し、将来の機会と課題を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成熟した陸上油井からのワークオーバー需要の増加

- 4.2.2 深海および超深海開発の拡大

- 4.2.3 北米でのシェール復活が再フラクチャリング作業を促進

- 4.2.4 義務付けられたメタン漏洩修復介入

- 4.2.5 デジタルスリックラインと自律型ダウンホールロボットの採用

- 4.2.6 新たな炭素回収・貯留(CCS)井戸転換

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動がE&P設備投資サイクルを抑制

- 4.3.2 リグレス完工への嗜好の高まり

- 4.3.3 ESG主導の炭化水素からの資本逃避

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 主要な今後の上流プロジェクト

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 展開場所別

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 サービスタイプ別

- 5.2.1 ロギングおよび坑底調査

- 5.2.2 刺激

- 5.2.3 人工揚水

- 5.2.4 ワークオーバーおよびフィッシング

- 5.2.5 その他(ゾーン分離、出砂制御など)

-

5.3 介入タイプ別

- 5.3.1 軽度(スリックライン、Eライン、CT)

- 5.3.2 中度

- 5.3.3 重度/ワークオーバー

-

5.4 坑井タイプ別

- 5.4.1 水平坑井

- 5.4.2 垂直坑井

-

5.5 坑井深度別

- 5.5.1 浅水域(400m未満)

- 5.5.2 深水域(400~1,500m)

- 5.5.3 超深水域(1,500m超)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ノルウェー

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 ASEAN諸国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランク/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Schlumberger Limited

- 6.4.2 Halliburton Company

- 6.4.3 Baker Hughes Company

- 6.4.4 Weatherford International plc

- 6.4.5 Expro Group Holdings NV

- 6.4.6 National Oilwell Varco Inc.

- 6.4.7 Vallourec SA

- 6.4.8 Scientific Drilling International

- 6.4.9 China Oilfield Services Ltd (COSL)

- 6.4.10 Helix Energy Solutions Group Inc.

- 6.4.11 Archer Ltd.

- 6.4.12 Welltec A/S

- 6.4.13 Superior Energy Services Inc.

- 6.4.14 Trican Well Service Ltd.

- 6.4.15 Aker Solutions ASA

- 6.4.16 Altus Intervention AS

- 6.4.17 Hunting PLC

- 6.4.18 TechnipFMC plc

- 6.4.19 Petrofac Ltd.

- 6.4.20 Oceaneering International Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

坑井介入とは、生産中の油ガス井や、掘削が完了した坑井に対して、その生産性の向上、寿命の延長、安全性確保、あるいは新たな目的のために実施される一連の作業の総称でございます。新規の坑井を掘削する作業とは異なり、既に存在する坑井の性能を最適化し、維持・管理することを目的としています。油ガス田開発において、生産量の維持・増加、トラブルシューティング、そして坑井の健全性を確保するために不可欠なプロセスとして位置づけられております。

坑井介入には、その目的や規模に応じて様々な種類がございます。主なものとしては、ワイヤーライン作業、コイルドチュービング作業、スナビング作業、ワークオーバー作業などが挙げられます。

ワイヤーライン作業は、細いワイヤーを坑井内に挿入し、ダウンホールツールの設置・回収、深度測定、パラフィンやスケールの除去、生産検層の実施などを行う比較的小規模で迅速な作業です。ワイヤーの種類によって、スリックライン(電気信号なし)とエレクトリックライン(電気信号あり)に分けられ、それぞれ異なる用途に用いられます。

コイルドチュービング作業は、連続した細いチューブを坑井内に挿入し、酸処理による貯留層の刺激、セメンティング、サンドジェットによる穿孔、プラグの設置・回収、洗浄などを行うものです。リグを必要とせず、坑井内圧が高い状態でも作業が可能なため、効率的な介入手段として広く利用されています。

スナビング作業は、坑井内圧が高い状態でパイプを坑井内に挿入・引き抜きを行う特殊な作業です。高圧環境下での作業に特化しており、リグレスで実施できるため、特定の状況下で非常に有効な手段となります。

ワークオーバー作業は、リグを使用して生産チューブの交換、ケーシングの修理、異なる貯留層への生産ゾーン変更、人工リフトシステムの設置・交換など、より大規模な改修を行うものです。これは最も大規模でコストがかかる介入作業であり、坑井の生産能力を根本的に改善する目的で実施されます。

その他、貯留層刺激処理として、酸処理(貯留層の浸透率向上)やフラクチャリング(貯留層に亀裂を入れ、流体の流れを促進)も坑井介入の重要な一部です。また、生産検層やセメント結合検層といった各種検層も、坑井の状態を把握し、適切な介入計画を立てる上で不可欠な作業でございます。

坑井介入の用途は多岐にわたります。主な目的は、生産性の向上、トラブルシューティング、坑井の健全性維持、そして坑井の再利用や放棄でございます。

生産性向上を目的とした介入としては、貯留層刺激処理(酸処理、フラクチャリング)による流体の流れの改善、サンドコントロールによる砂の流入防止、水やガスの遮断による不要な流体の流入抑制、そして人工リフトシステム(ポンプやガスリフト)の設置や最適化が挙げられます。

トラブルシューティングとしては、パラフィンやアスファルテン、スケールなどの堆積物による流路閉塞の解消、坑井内に落下した異物の除去(フィッシュング)、ケーシングや生産チューブの損傷修理などが行われます。

坑井の健全性維持のためには、セメントの修理、腐食対策、坑井内の圧力や温度、流量などのモニタリングが重要です。

また、生産が終了した坑井を別の貯留層から生産するためにゾーンを変更したり、最終的に坑井を安全に閉鎖・放棄する作業(P&A: Plug and Abandonment)も坑井介入の一環として実施されます。

坑井介入を支える関連技術も日々進化しております。坑井内に挿入されるダウンホールツールとしては、パッカー、プラグ、バルブ、各種センサー、モーター、ドリルビットなどがあり、特にファイバーオプティックセンサーは、坑井内の温度、圧力、流量などをリアルタイムで高精度に測定することを可能にしています。地表設備としては、ワイヤーラインユニット、コイルドチュービングユニット、スナビングユニットといった専用の作業装置に加え、高圧ポンプやミキシングユニット、そして坑井内圧を制御し安全を確保するためのBOP(Blowout Preventer)などが用いられます。近年では、リアルタイムデータ伝送、AIや機械学習を用いたデータ解析による介入計画の最適化、予知保全、さらにはデジタルツイン技術の活用により、介入作業の効率性と安全性が飛躍的に向上しています。ロボティクスや自動化技術の導入も進んでおり、危険な作業の遠隔操作や自動化が実現されつつあります。

市場背景としましては、世界の油ガス田の多くが成熟期に入り、新規の油ガス田開発が減少傾向にある中で、既存坑井の生産性を維持・向上させる坑井介入の重要性が高まっています。新規掘削コストの高騰や環境規制の強化も、既存坑井の有効活用を促す要因となっています。特に、北米のシェールガス・オイル開発においては、多段階フラクチャリングが不可欠であり、コイルドチュービングやワイヤーラインを用いた介入作業の需要が非常に大きいです。一方で、原油価格の変動は介入作業への投資に直接影響を与え、環境・安全規制の厳格化は、より高度な技術と厳密な運用を求める要因となっています。また、熟練した技術者の不足も業界全体の課題として認識されています。

将来展望としましては、デジタル化と自動化が坑井介入の分野でさらに加速すると予測されます。AIを活用した介入計画の最適化、リアルタイムモニタリングによる異常検知、予知保全の高度化が進むでしょう。遠隔操作やロボットによる危険作業の代替は、作業員の安全性を高めるとともに、効率性向上にも寄与します。環境負荷低減への取り組みも強化され、CO2排出量削減に貢献する技術(例えば、CCUS関連坑井への介入)や、環境に配慮した薬剤の使用が一般的になるでしょう。コスト効率の向上も引き続き重要なテーマであり、より迅速で低コストな介入技術の開発、モジュール化されたシステムの導入が進むと考えられます。さらに、坑井介入技術は、油ガス分野に留まらず、地熱発電やCO2貯留(CCUS)といった再生可能エネルギーや環境技術分野における坑井管理技術としても応用が期待されており、エネルギー転換期における重要な役割を担うこととなるでしょう。掘削から生産、介入、そして最終的な放棄までを一貫して管理する統合的なソリューションの提供が、今後の業界の主流となっていくと見込まれます。