冬用タイヤ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のウィンタータイヤ市場レポートは、タイヤタイプ(スパイクタイヤ、スタッドレスタイヤ)、リムサイズ(12~17インチ、18~21インチ、22インチ以上)、車両タイプ(乗用車など)、駆動タイプ(内燃機関など)、流通チャネル(OEM、アフターマーケット)、および地域で区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウィンタータイヤ市場の概要

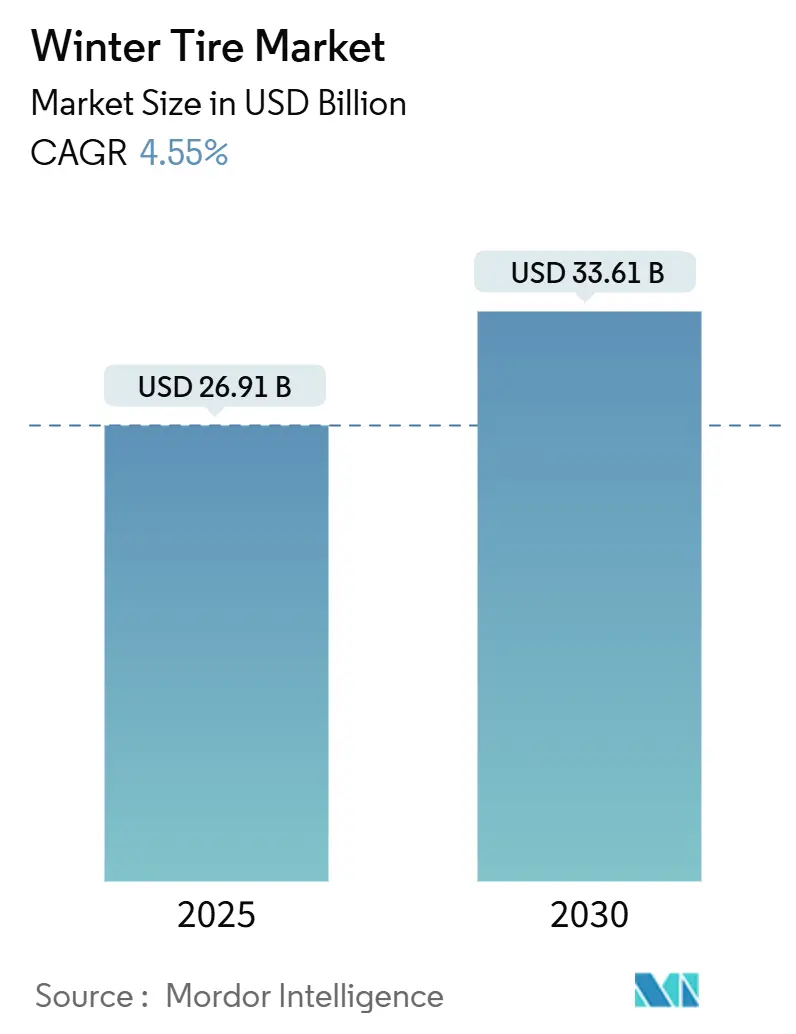

ウィンタータイヤ市場は、2025年に269.1億米ドルと推定され、2030年には336.1億米ドルに達し、予測期間(2025年から2030年)中に年平均成長率(CAGR)4.55%で成長すると予測されています。この成長は、一貫した規制の採用、コンパウンド設計技術の強化、電気自動車および大型リム車両への移行によって牽引されています。市場はタイヤタイプ、リムサイズ、車両タイプ、推進タイプ、流通チャネル、および地域によってセグメント化されており、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動計

本レポートの調査期間は2019年から2030年です。2025年の市場規模は269.1億米ドル、2030年には336.1億米ドルに達すると見込まれており、この期間のCAGRは4.55%です。アジア太平洋地域が最も急速に成長する市場であり、欧州が最大の市場シェアを占めています。

主要なレポートのポイント(2024年の市場シェアと2030年までのCAGR)

* タイヤタイプ別: スタッドなしタイヤが73.12%のシェアを占め、4.57%のCAGRで成長* タイヤタイプ別: スタッド付きタイヤが26.88%のシェアを占め、3.80%のCAGRで成長

* リムサイズ別: 18インチ未満のリムサイズが35.00%のシェアを占め、3.90%のCAGRで成長

* リムサイズ別: 18~20インチのリムサイズが45.00%のシェアを占め、4.80%のCAGRで成長

* リムサイズ別: 20インチ以上のリムサイズが20.00%のシェアを占め、5.20%のCAGRで成長

* 車両タイプ別: 乗用車が70.00%のシェアを占め、4.20%のCAGRで成長

* 車両タイプ別: 商用車が30.00%のシェアを占め、5.10%のCAGRで成長

市場のダイナミクス

ドライバー

* 電気自動車および大型リム車両への移行

* コンパウンド設計技術の強化

* 一貫した規制の採用

抑制要因

* 原材料価格の変動

* タイヤのライフサイクルとリサイクルに関する懸念

主要なトレンド

* スマートタイヤ技術の進化

* 持続可能な素材と製造プロセスの採用

* 全天候型タイヤの需要増加

競合環境

世界のタイヤ市場は、ミシュラン、ブリヂストン、グッドイヤー、コンチネンタル、ピレリなどの主要企業によって支配されており、これらの企業は市場シェアの大部分を占めています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて競争力を維持しています。新興企業も特定のニッチ市場で成長を見せていますが、既存の大手企業が技術開発と流通ネットワークにおいて優位性を保っています。市場の集中度は中程度であり、今後も技術革新と持続可能性への取り組みが競争の主要な焦点となるでしょう。

このレポートは、世界のウィンタータイヤ市場に関する包括的な分析を提供しており、その現状と将来の展望を詳細に解説しています。調査の前提条件、市場定義、および調査範囲が明確に設定され、厳密な調査方法論に基づいて市場が評価されています。

1. 市場の状況

市場の概要では、市場を形成する主要な推進要因と抑制要因が深く掘り下げられています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 冬用タイヤ規制の拡大: 世界各地で冬用タイヤの装着が義務化される地域が増加しており、これが市場成長の強力な推進力となっています。これにより、消費者の冬用タイヤへの意識が高まり、需要が拡大しています。

* SUVおよびクロスオーバー車の保有台数増加: 近年、SUVやクロスオーバー車の人気が高まり、これらの車両の保有台数が世界的に増加しています。これらの車種は一般的に大型のタイヤを必要とするため、大型サイズの冬用タイヤの販売が促進されています。

* 降雪地帯における安全性重視の消費者行動: 雪や氷の多い地域では、車両の安全性に対する消費者の意識が非常に高く、冬の運転における安全性を確保するために、高性能な冬用タイヤへの投資を惜しまない傾向が見られます。

* EV(電気自動車)に特化した低転がり抵抗冬用コンパウンドの開発: 電気自動車はバッテリーの重さにより車両総重量が重く、また瞬時に高いトルクを発生させる特性があります。このため、EVの航続距離を維持しつつ、冬の路面での安全性と性能を確保するために、低転がり抵抗と高いグリップ力を両立させる新しい冬用コンパウンドの開発が進められています。

* バイオベースシリカゴムコンパウンドの採用: 極低温環境下でもタイヤの柔軟性を保ち、優れたグリップ性能を発揮するために、環境に配慮したバイオベースシリカゴムコンパウンドが冬用タイヤに導入され始めています。

* サブスクリプション型「Tire-As-A-Service」季節交換プログラムの登場: タイヤの購入だけでなく、季節ごとの交換、保管、メンテナンスまでをサービスとして提供するサブスクリプションモデルが登場しており、消費者の利便性を高め、冬用タイヤの普及を後押ししています。

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

* オールシーズンタイヤの性能向上: 近年の技術革新により、オールシーズンタイヤの性能が向上し、一部の地域や消費者にとっては冬用タイヤの代替品として選択されるケースが増えています。

* 2セット所有による保管・物流負担: 冬用タイヤと夏用タイヤの2セットを所有することは、保管スペースの確保や季節ごとの交換作業、それに伴う物流コストなど、消費者にとって負担となる場合があります。

* スタッドタイヤによる路面摩耗に対する環境規制: スタッドタイヤは氷上でのグリップ力に優れる一方で、路面を損傷させるという問題があります。このため、多くの地域でスタッドタイヤの使用に対する環境規制が強化されており、需要に影響を与えています。

* 温暖なアジア太平洋地域における冬の短縮: 気候変動の影響により、アジア太平洋地域などの温暖な地域では冬の期間が短くなる傾向にあり、これが冬用タイヤの需要減少につながる可能性があります。

このセクションではさらに、製品が製造から消費者に届くまでのバリューチェーン/サプライチェーン分析、各国の規制環境、最新の技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造と外部環境が詳細に分析されています。

2. 市場規模と成長予測

市場規模と成長予測は、金額(米ドル)と数量(ユニット)の両面から提示されており、市場の動向を多角的に捉えるために、以下の詳細なセグメンテーションに基づいて分析されています。

* タイヤタイプ別: スタッドタイヤとスタッドレスタイヤのそれぞれの市場規模と成長が予測されています。

* リムサイズ別: 12~17インチ、18~21インチ、22インチ以上の各リムサイズにおける需要動向が分析されています。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車の各セグメントにおける冬用タイヤ市場の成長が予測されています。

* 推進タイプ別: 内燃機関車に加え、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)といった多様な推進タイプの車両における冬用タイヤの需要が分析されています。

* 流通チャネル別: OEM(新車装着)市場とアフターマーケット(交換用タイヤ)市場のそれぞれの重要性が評価されています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、スペイン、イタリア、フランス、ロシアなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカなど)といった主要地域およびそのサブ地域における市場動向が詳細に分析されています。

レポートの主要な質問と回答から、以下の重要な市場動向が明らかになっています。

* 市場規模の推移: 世界のウィンタータイヤ市場は、2025年には269.1億米ドルに達すると予測されており、2030年には336.1億米ドルまで成長すると見込まれています。

* 年平均成長率(CAGR): 2025年から2030年までの期間において、市場全体の需要は年率4.55%で増加すると予測されています。

* 地域別市場シェア: 2024年時点では、ヨーロッパが収益シェアの38.51%を占め、最大の市場となっています。これは、冬用タイヤの装着義務化などの規制要因と、消費者の冬用タイヤに対する高い意識が主な要因です。

* タイヤタイプ別市場シェア: 2024年にはスタッドレスタイヤがウィンタータイヤ市場の73.12%を占め、圧倒的な主流となっています。これは、スタッドレスタイヤの技術革新による性能向上と、スタッドタイヤに対する環境規制の強化が背景にあります。

* 電気自動車(EV)が冬用タイヤ設計に与える影響: EVは従来の車両に比べて車両重量が重く、また瞬時に高いトルクを発生させる特性があります。このため、冬用タイヤには、EVの航続距離を維持するための低転がり抵抗コンパウンドと、高い車両重量とトルクに対応するための強化された構造が必要とされています。

* 最も重要な流通チャネル: 2024年の収益において、アフターマーケットが64.57%を占めており、冬用タイヤの交換需要を満たす上で最も重要な流通チャネルであることが示されています。消費者が季節ごとのタイヤ交換や、幅広いブランドからの選択を好む傾向がこのチャネルの重要性を支えています。

3. 競争環境

競争環境のセクションでは、市場の集中度、主要企業による戦略的動向、および市場シェア分析が詳細に提供されています。ブリヂストン、ミシュラン、コンチネンタルAG、グッドイヤー、ノキアンタイヤ、ピレリ、ハンコックタイヤ、横浜ゴム、クムホタイヤ、トーヨータイヤ、住友ゴム工業(ファルケン)、クーパータイヤ、アポロタイヤ、Giti Tire、Linglong Tire、Triangle Tyre、Sailun Group、Nexen Tire、Maxxis International、Kenda Rubber Industrialなど、世界の主要なウィンタータイヤメーカー20社以上の企業プロファイルが含まれています。これらのプロファイルには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の事業展開に関する情報が網羅されています。

4. 市場機会と将来展望

この最終セクションでは、市場における未開拓の領域や、現在の製品・サービスでは満たされていないニーズの評価を通じて、将来の成長機会と市場の展望が提示されています。これにより、市場参加者は新たなビジネスチャンスを特定し、戦略的な意思決定を行うための洞察を得ることができます。

このレポートは、世界のウィンタータイヤ市場の包括的な理解を深め、市場の動向、競争状況、および将来の成長機会に関する貴重な情報を提供するものです。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 冬用タイヤ装着義務規制の拡大

- 4.2.2 SUV & クロスオーバーの保有台数増加が大型サイズ販売を牽引

- 4.2.3 降雪地帯における安全性重視の消費者行動

- 4.2.4 EV専用の低転がり抵抗冬用コンパウンド

- 4.2.5 氷点下での柔軟性を実現するバイオベースシリカゴムコンパウンド

- 4.2.6 サブスクリプション「タイヤ・アズ・ア・サービス」季節交換プログラム

-

4.3 市場の阻害要因

- 4.3.1 オールシーズンタイヤの性能向上

- 4.3.2 2セット所有による保管 & 物流の負担

- 4.3.3 スパイクタイヤによる路面摩耗に対する環境規制

- 4.3.4 冬の短縮による温帯アジア太平洋地域での需要減少

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額(米ドル)および数量(単位))

-

5.1 タイヤタイプ別

- 5.1.1 スパイクタイヤ

- 5.1.2 スタッドレスタイヤ

-

5.2 リムサイズ別

- 5.2.1 12~17インチ

- 5.2.2 18~21インチ

- 5.2.3 22インチ以上

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 ハイブリッド電気自動車 (HEV)

- 5.4.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ブリヂストン株式会社

- 6.4.2 ミシュラン

- 6.4.3 コンチネンタルAG

- 6.4.4 グッドイヤータイヤ&ラバーカンパニー

- 6.4.5 ノキアンタイヤズplc

- 6.4.6 ピレリ&C. S.p.A.

- 6.4.7 ハンコックタイヤ&テクノロジー株式会社

- 6.4.8 横浜ゴム株式会社

- 6.4.9 クムホタイヤ株式会社

- 6.4.10 トーヨータイヤ株式会社

- 6.4.11 住友ゴム工業株式会社(ファルケン)

- 6.4.12 クーパータイヤ&ラバーカンパニー

- 6.4.13 アポロタイヤズLtd.

- 6.4.14 ギティタイヤ

- 6.4.15 リンロンタイヤ

- 6.4.16 トライアングルタイヤ株式会社

- 6.4.17 サイルングループ株式会社

- 6.4.18 ネクセンタイヤ株式会社

- 6.4.19 マキシスインターナショナル(チェンシンゴム)

- 6.4.20 ケンダゴム工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冬用タイヤとは、冬季の低温環境下において、雪道や凍結路面での車両の安全性と走行性能を確保するために特別に設計されたタイヤの総称です。一般的な夏用タイヤが主に乾燥路面や湿潤路面での性能を重視するのに対し、冬用タイヤは低温でも硬くなりにくい特殊なゴム素材を使用し、雪や氷を効果的に捉えるための独特なトレッドパターン(溝の模様)が特徴です。これにより、夏用タイヤでは滑りやすい冬の路面でも、優れたグリップ力、制動性能、そして操縦安定性を発揮します。特に日本では、金属製の鋲(スタッド)を使用しない「スタッドレスタイヤ」が冬用タイヤの主流として広く普及しており、その高い性能と環境への配慮から多くのドライバーに選ばれています。冬期の安全運転に不可欠な装備と言えるでしょう。

冬用タイヤには主に三つの種類があります。最も普及しているのは「スタッドレスタイヤ」で、金属鋲を使わず、低温でも柔軟な特殊ゴムと緻密なトレッドパターン(サイプやブロック)で雪や氷に密着し、グリップ力を得ます。路面を傷つけず環境に優しいのが特徴です。次に「スパイクタイヤ」は金属鋲で氷を引っ掻き強力なグリップを発揮しますが、路面損傷や粉塵問題から日本では使用が厳しく制限されています。最後に「オールシーズンタイヤ」は夏用と冬用の中間的な性能を持ち、軽度な雪道なら対応可能ですが、本格的な冬の路面状況や積雪量の多い地域での使用には適さないとされています。

これらのタイヤは、それぞれ異なる特性と用途を持つため、お住まいの地域の気候や走行する道路状況に合わせて適切な種類を選ぶことが非常に重要です。特に冬の運転においては、タイヤの選択が安全に直結するため、安易な判断は避け、専門家のアドバイスを参考にすることをお勧めします。タイヤの性能を最大限に引き出すためには、適切な空気圧の維持や定期的な点検も欠かせません。