ワイヤレスオーディオデバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ワイヤレスオーディオデバイス市場レポートは、テクノロジー(Bluetooth Classic、Bluetooth LE Audioなど)、製品(完全ワイヤレスステレオイヤホン、ワイヤレスヘッドホンなど)、用途(消費者向け、商業用など)、価格帯(プレミアム(250米ドル超)、ミッドレンジ(100~249米ドル)など)、流通チャネル(オンライン、オフライン)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスオーディオデバイス市場の概要

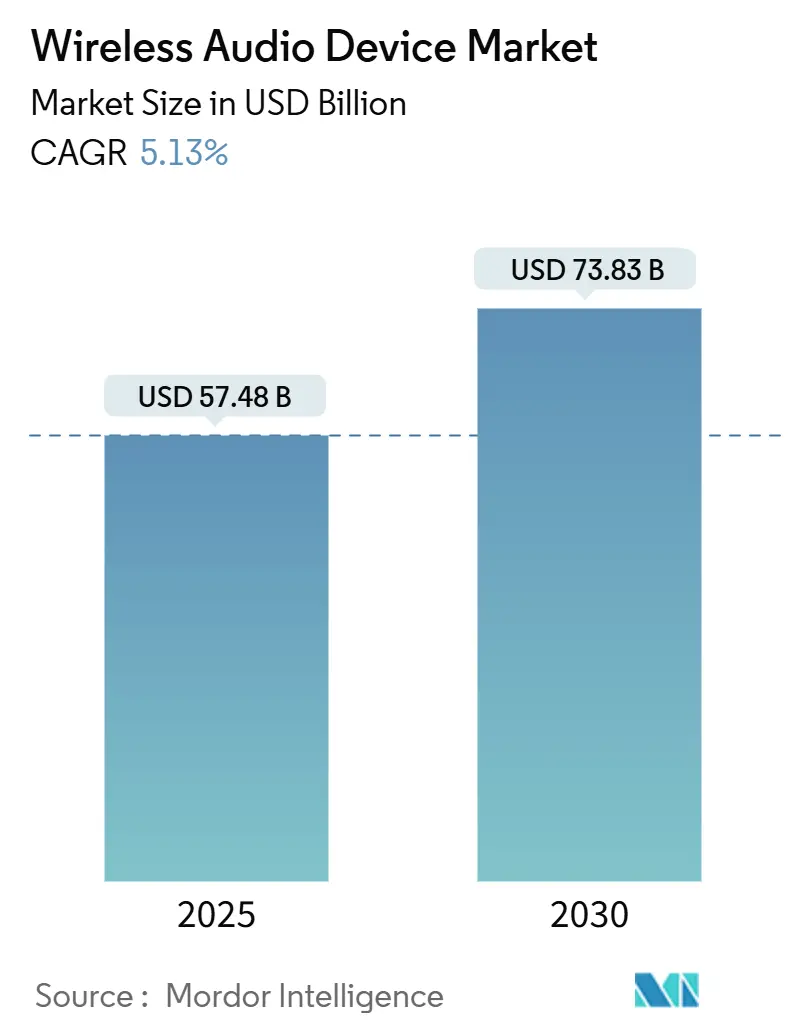

ワイヤレスオーディオデバイス市場は、2019年から2030年を調査期間とし、2025年には574.8億米ドルに達すると推定されています。その後、2030年までには738.3億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.13%と見込まれています。この急速な成長は、トゥルーワイヤレスステレオ(TWS)イヤホンの需要増加、プレミアムな車載インフォテインメントのアップグレード、そしてスマートスピーカーの継続的な普及に起因しています。市場の集中度は中程度であり、中東が最も急速に成長する市場であり、アジアが最大の市場となっています。

ベンダー各社は、基本的なワイヤレス機能がコモディティ化する中で利益率を維持するため、研究開発予算を人工知能(AI)機能、エネルギー効率の高い接続性、シームレスなクロスデバイスエコシステムに再配分しています。Bluetooth Classicは依然として優勢ですが、Bluetooth LE Audio対応スマートフォンの普及が進むにつれて、マルチストリーム、低電力アーキテクチャへの移行が加速しています。シリコン、ソフトウェア、サービスを垂直統合するブランドは、プラットフォーム機能を深化させ、製品ポートフォリオを拡大するための戦略的買収を通じて、市場シェアを統合しています。

主要なレポートのポイント

製品別では、トゥルーワイヤレスステレオ(TWS)イヤホンが2024年に売上高の48.2%を占め、市場を牽引しました。一方、スマートグラス、ヒアラブル、オーディオリングなどのウェアラブルオーディオデバイスは、2030年までCAGR 7.1%で拡大すると予測されています。

技術別では、Bluetooth Classicが2024年にワイヤレスオーディオデバイス市場シェアの87.3%を占めました。しかし、Bluetooth LE Audioは2030年まで年率9.3%で成長すると予測されています。

アプリケーション別では、消費者向けデバイスが2024年にワイヤレスオーディオデバイス市場規模の74.6%を占めました。これに対し、自動車オーディオは同期間にCAGR 8.2%で急速に成長しています。

価格帯別では、ミッドレンジモデル(100~249米ドル)が2024年にワイヤレスオーディオデバイス市場の57.1%を占めました。250米ドル以上のプレミアム層はCAGR 6.2%で最速の成長を示しています。

流通チャネル別では、オンライン販売が2024年の売上高の72.1%を占め、年率5.2%で成長しています。

地域別では、アジアが2024年の世界売上高の43.1%を占める最大の市場です。中東は2030年までCAGR 6.7%で最速の成長地域となっています。

主要プレイヤーとしては、HARMAN、Bose、Syntiantが2024年の世界売上高の21%を占めており、市場は中程度の集中度を示しています。

グローバルワイヤレスオーディオデバイス市場のトレンドと洞察

市場の推進要因

TWSイヤホンのスマートフォンバンドル: 中国およびインドのスマートフォンOEMは、エントリーレベルのTWSユニットをスマートフォンに同梱することで、初期の都市部ユーザーを超えた大規模な普及を促進しています。これにより、短期的な利益は犠牲になるものの、将来のアップグレード層が拡大し、ユーザーの最初のオーディオ体験からブランドロイヤルティが確立されます。現地チップセットサプライヤーは、50米ドル以下の部品コスト目標を満たすエントリーレベルの音声認識シリコンを提供し、このボリューム拡大を後押ししています。

スマートスピーカーの普及: 北米の家庭では平均3.2台の接続オーディオデバイスが普及しており、単一スピーカーの購入からクラウドベースのアシスタントを核とするマルチルームエコシステムへと移行しています。デバイスのフットプリント拡大は、音楽サブスクリプションやホームオートメーションサービスからの付帯収入を促進し、消費者の乗り換えコストを上昇させています。堅牢なバックエンドAIプラットフォームを持つブランドは、ハードウェアのみの競合他社に対して明確な優位性を持っています。

自動車OEMによるBluetooth LE Audioの採用: 高級車購入者は、車内エンターテイメントの品質を決定要因として重視する傾向が強まっています。Bluetooth LE Audioのマルチストリームブロードキャストと補聴器互換性により、座席ごとのパーソナライゼーションが可能になり、欧州のアクセシビリティ要件にも対応できます。HARMANがGeneral Motorsの2024年グローバルサプライヤーオブザイヤーに認定されたことは、先進オーディオがプレミアムモデルにおける戦略的レバーとなっていることを示しています。

BYODによるワイヤレス会議用ヘッドセットの需要: ハイブリッドワークポリシーにより、調達がIT部門から従業員へと移行し、オフィスでの通話と個人メディアの両方に対応する機器が求められています。企業からの手当がプレミアムノイズキャンセリングヘッドセットの購入をカバーし、ワイヤレスオーディオデバイス市場を消費者セグメント以外にも拡大しています。デザインはビジネスグレードのマイクとライフスタイルに合わせた美学のバランスが重視され、会議プラットフォーム向けにファームウェアを調整するベンダーが有利な状況です。

5GおよびWi-Fi 6Eの展開: 5GおよびWi-Fi 6Eの展開は、ロスレスオーディオストリーミングを可能にし、特に韓国や北欧諸国でオーディオ体験を向上させています。

サステナビリティ買い替えプログラム: 日本やドイツなどで実施されるサステナビリティを重視した買い替えプログラムは、製品の交換サイクルを短縮し、市場の成長を促進しています。

市場の抑制要因

2.4 GHz帯の混雑: 上海、ソウル、ムンバイなどの密集した都市のアパートでは、多数の接続デバイスが混雑した2.4 GHzチャネルで競合しています。パケット衝突により、同期再生を妨げる40ミリ秒のしきい値を超える遅延が発生し、ベンダーは独自のメッシュネットワーキングを組み込むか、5 GHz設定を義務付ける必要があり、部品コストの増加とプラグアンドプレイの簡素化を損なっています。

EU WEEE/RoHS IIIコンプライアンス負担: 規制2023/1542により、メーカーはすべての内蔵バッテリーを回収、リサイクル、文書化する義務があり、特に中規模ブランドにとって認証および物流費用が増加しています。垂直統合されたサプライチェーンを持つ企業はこれらのコストをより効果的に償却でき、小規模プレイヤーの撤退やODMモデルへの転換を加速させ、市場統合を促進しています。

6 GHz帯の枯渇: 都市部の北米およびEUでは、6 GHz帯の枯渇がWi-Fiオーディオのスケーラビリティを制限する可能性があり、将来の成長に影響を与える可能性があります。

ラテンアメリカにおける高関税と低コスト競争: ブラジルやメキシコなどのラテンアメリカ諸国では、高関税と低コスト製品との競争が、ハイエンド輸入業者にとって利益を圧迫する要因となっています。

セグメント分析

技術別: Bluetooth LE Audioが勢いを増す

Bluetooth Classicは2024年に87.3%のワイヤレスオーディオデバイス市場シェアを維持し、ほぼ普遍的な下位互換性によって支えられています。しかし、AndroidおよびiOSプラットフォームがAuracastブロードキャストおよびマルチストリーム機能を解放するにつれて、Bluetooth LE AudioはCAGR 9.3%で拡大しています。LE Audio対応製品に関連するワイヤレスオーディオデバイス市場規模は、2030年までに140億米ドルを超えると予測されています。初期採用者には、低遅延のマルチリスナー・ストリーミングを求める補聴器メーカーやプレミアムサウンドバーブランドが含まれます。プレミアムWi-Fi 6/6Eスピーカーはロスレス再生を重視するオーディオ愛好家をターゲットとしていますが、都市部での6 GHz帯の混雑が主流の魅力を低下させています。超広帯域(UWB)は自動車のポジショナルサウンドスケープにおいてニッチな存在です。相互運用性が成熟するにつれて、チップセットベンダーはデュアルモードのClassicとLE Audioのサポートをバンドルし、OEMのリスク移行を円滑にしています。

製品別: TWSのリーダーシップがウェアラブルの破壊に直面

TWSユニットは2024年の売上高の48.2%を占め、バンドル販売とバッテリー寿命の年間改善をもたらす迅速な設計サイクルに支えられています。しかし、スマートグラス、ヒアラブル、オーディオリングなどのウェアラブルオーディオカテゴリは、ユーザーがコンテキスト情報、健康指標、拡張現実オーバーレイを求めるにつれて、最速のCAGR 7.1%を記録しています。金額ベースでは、ウェアラブルのワイヤレスオーディオデバイス市場規模は2030年までに90億米ドルを超える可能性があります。オーバーイヤーヘッドホンは、アダプティブANCとパーソナライズされたDSPに支えられ、プレミアムな避難場所として安定しています。スマートスピーカーは、照明、セキュリティ、HVACを調整する家庭用ハブへと進化し、平均販売価格を押し上げています。ポータブルスピーカーは屋外レジャーのニッチ市場で安定しており、サウンドバーはストリーミング主導のホームシアターアップグレードから利益を得ています。

アプリケーション別: 自動車が消費者向けを上回る加速

消費者向け用途は2024年の売上高の74.6%を占め、音楽、ゲーム、フィットネスをカバーしています。しかし、自動車セグメントは、OEMがマルチシート没入型サウンド、音声アシスタント、OTA(Over-The-Air)アップセル機能を組み込むにつれて、年率8.2%で成長しています。セグメントリーダーは、ブランドスピーカーパッケージに関連するワイヤレスオーディオデバイス市場シェアプレミアムを強調し、車両の平均販売価格(ASP)の上昇につながっています。商業需要は、ハイブリッドワークが常態化するにつれて、会議や教育分野で活発です。ホスピタリティチェーンは、再構成可能なレイアウトを可能にするために、低遅延のワイヤレスアレイで宴会場を改修しています。防衛機関は、暗号化されたリンクと拡張範囲のヘッドセットを指定し、ニッチなサプライヤーの高粗利益率を維持しています。

価格帯別: プレミアム層が価値移行を牽引

100~249米ドルのミッドレンジSKUは2024年に57.1%を占めましたが、250米ドル以上のプレミアムモデルはCAGR 6.2%で成長をリードしています。優れたANC、空間オーディオコーデック、AIアシストチューニングが高価格を正当化しています。バジェットセグメントはユニットボリュームにとって不可欠ですが、利益圧迫によりベンダーは組み立ての自動化と部品調達の規模拡大を余儀なくされています。プレミアム層の成長は、ハードウェアから体験中心の差別化への広範なシフトを強調しています。

流通チャネル別: オンラインが臨界質量を獲得

Eコマースは2024年の売上高の72.1%を占め、比較ショッピング、インフルエンサーレビュー、即日配送がプレミアム購入者をも納得させることで、5.2%で成長しています。ブランド所有のウェブストアは現在、保険、ファームウェアアップデート、サブスクリプションサービスをバンドルし、直接的な関係を深めています。実店舗は、ハイエンドヘッドホンの専門的なフィッティングセッションや、オンラインでは再現が難しいオーディオ品質を強調するライブデモを通じて、このトレンドに対抗しています。

地域分析

アジアは2024年の売上高の43.1%を占める最大の市場です。中国は製造と消費の両方で巨大な規模を活用し、インドの継続的なスマートフォン普及は農村部への浸透を拡大しています。日本の循環経済買い替えプログラムはリフレッシュサイクルを短縮し、韓国の5GバックボーンはWi-Fi 6Eロスレスストリーミングのパイロットを可能にしています。

北米では、スマートスピーカーの導入基盤がマルチルームオーディオの普及を支えています。企業におけるBYODポリシーがヘッドセット需要を増大させ、手当がコストセンターを定期的なプレミアム販売に転換しています。カナダは米国の軌跡を反映し、メキシコはミッドレンジ価格帯でボリューム成長を供給しています。

欧州はオーディオ品質を高級品の差別化要因として位置づけ、特に自動車分野で顕著です。Bluetooth LE Audioの早期統合はアクセシビリティ指令と合致し、輸出機会を促進しています。中東は可処分所得とエンターテイメント施設の増加に伴い、最速で成長しています。ラテンアメリカの拡大は不均一であり、ブラジルとメキシコがPro-AV支出の大部分を占めるものの、関税やグレーマーケットの逆風に直面し、ハイエンド輸入業者を圧迫しています。

競合状況

ワイヤレスオーディオデバイス市場は中程度の集中度を示しています。HARMANによるSound Unitedの3億5000万米ドルでの買収や、BoseによるMcIntosh Groupの買収は、ハードウェア、ソフトウェア、ブランドヘリテージの統合を通じて、市場での競争力を高める動きです。主要企業は、製品ポートフォリオの拡大、技術革新、そしてグローバルな流通網の強化に注力しています。特に、AIアシスタント機能の統合や、空間オーディオ技術の進化が、差別化の重要な要素となっています。新興企業は、特定のニッチ市場や革新的な技術で市場に参入し、既存プレーヤーに挑戦しています。この競争環境は、消費者に多様な選択肢と高品質な製品をもたらす一方で、企業には継続的なイノベーションと戦略的なパートナーシップが求められています。

ワイヤレスオーディオデバイス市場に関する本レポートは、接続性、拡張性、柔軟性、利便性を提供するワイヤレスオーディオシステムの包括的な分析を提供しています。Bluetooth、Wi-Fi、AirPlayなどのワイヤレスプラットフォームを利用し、オーディオ対応デバイスからワイヤレス出力システムへの音楽ストリーミングを可能にするデバイスを対象としています。

市場規模は、2025年に574.8億米ドルと評価され、2030年までに738.3億米ドルに達すると予測されています。地域別では、中国の製造規模とインドのスマートフォン普及を背景に、アジアが世界収益の43.1%を占め、最大の市場シェアを保持しています。技術別では、Bluetooth LE Audioがエネルギー効率の向上とAuracastによるマルチストリームブロードキャスティングにより、年平均成長率(CAGR)9.3%で最も急速に成長しています。アプリケーション別では、自動車分野がプレミアムなマルチシートオーディオやOTA(Over-The-Air)アップセル機能の組み込みにより、年間8.2%の成長を遂げ、将来の成長において重要視されています。販売チャネルでは、オンラインプラットフォームが収益の72.1%を占め、ダイレクトブランドストアや迅速なフルフィルメントの普及により、年間5.2%で拡大を続けています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 中国およびインドにおけるスマートフォンOEMによるバンドル販売を通じたTWS(True Wireless Stereo)イヤホンの普及。

* 北米の音声アシスタント対応世帯におけるスマートスピーカーの急増。

* 欧州における自動車OEMによるプレミアムインフォテインメントシステムへのBluetooth LE Audioの採用。

* 米国および西欧の企業におけるBYOD(Bring Your Own Device)によるワイヤレス会議用ヘッドセットの需要増加。

* 韓国および北欧諸国における5G対応のロスレスWi-Fi 6Eストリーミングサービスの登場。

* 日本およびドイツにおけるサステナビリティを考慮した下取りプログラムによるオーディオデバイスの買い替えサイクルの短期化。

一方で、市場の成長を阻害する要因も存在します。

* アジアの密集した多部屋Wi-Fiスピーカー設定における2.4 GHz帯の混雑による遅延。

* EUのWEEE/RoHS III指令に基づくヘッドホン用バッテリーの廃棄コスト増加。

* ラテンアメリカのEコマースを通じた模倣TWS製品の流入によるブランドマージンの圧迫。

* MLCC(積層セラミックコンデンサ)の供給不安定性によるANC(アクティブノイズキャンセリング)ヘッドホン生産の拡張性制限。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 技術別: Bluetooth Classic、Bluetooth LE Audio、Wi-Fi 5/6/6E、AirPlay、RF/ZigBee、UWB。

* 製品別: TWSイヤホン、ワイヤレスヘッドホン(オーバーイヤー/オンイヤー)、ワイヤレススピーカー(スマートスピーカー、ポータブルスピーカー、サウンドバー)、ワイヤレスマイク、ウェアラブルオーディオ(スマートグラス、ヒアラブル)など。

* アプリケーション別: コンシューマー(ホームエンターテイメント、ゲーミング、フィットネス・スポーツ)、コマーシャル(企業・教育、ホスピタリティ、イベント・会場)、自動車(乗用車、商用車)、公共安全・防衛など。

* 価格帯別: プレミアム(250米ドル以上)、ミッドレンジ(100~249米ドル)、バジェット(100米ドル未満)。

* 流通チャネル別: オンライン(直販Eストア、Eコマースマーケットプレイス)、オフライン(家電量販店、ハイパーマーケット、専門店、自動車アフターマーケット)。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカ。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Apple、Samsung、Sony、Bose、Sennheiserなど、主要なグローバル企業が詳細にプロファイルされています。また、レポートは市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てています。EUのWEEE/RoHS III規制によるバッテリーリサイクルコストの増加は、固定費を押し上げ、業界のさらなる統合を促す要因となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中国とインドにおけるスマートフォンOEMバンドルによるTWSイヤホンの普及

- 4.2.2 北米の音声アシスタント世帯におけるスマートスピーカーの急増

- 4.2.3 欧州におけるプレミアムインフォテインメント向けBluetooth LE Audioの自動車OEM採用

- 4.2.4 米国および西ヨーロッパ企業におけるBYOD主導のワイヤレス会議用ヘッドセット需要

- 4.2.5 韓国および北欧諸国における5G対応ロスレスWi-Fi 6Eストリーミングサービス

- 4.2.6 日本とドイツにおけるサステナビリティ下取りプログラムによるオーディオデバイスの買い替えサイクルの短縮

- 4.3 市場の阻害要因

- 4.3.1 アジアの密集したマルチルームWi-Fiスピーカー設定における2.4 GHz帯の混雑による遅延

- 4.3.2 EU WEEE/RoHS IIIによるヘッドホンのバッテリー廃棄コンプライアンスコスト

- 4.3.3 LATAMのEコマース経由での偽造TWS流入によるブランドマージンの圧迫

- 4.3.4 MLCC供給の変動性によるANCヘッドホン生産のスケーラビリティの制限

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

- 5.1 テクノロジー別

- 5.1.1 Bluetooth Classic

- 5.1.2 Bluetooth LE Audio

- 5.1.3 Wi-Fi 5 (802.11ac)

- 5.1.4 Wi-Fi 6/6E (802.11ax)

- 5.1.5 AirPlay

- 5.1.6 RF/ZigBee

- 5.1.7 超広帯域無線 (UWB)

- 5.2 製品別

- 5.2.1 完全ワイヤレスステレオ (TWS) イヤホン

- 5.2.2 ワイヤレスヘッドホン (オーバーイヤー/オンイヤー)

- 5.2.3 ワイヤレススピーカー

- 5.2.3.1 スマートスピーカー

- 5.2.3.2 ポータブルスピーカー

- 5.2.3.3 サウンドバー

- 5.2.4 ワイヤレスマイク

- 5.2.5 ウェアラブルオーディオ (スマートグラス、ヒアラブル)

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 消費者向け

- 5.3.1.1 ホームエンターテイメント

- 5.3.1.2 ゲーミング

- 5.3.1.3 フィットネスおよびスポーツ

- 5.3.2 業務用

- 5.3.2.1 企業および教育

- 5.3.2.2 ホスピタリティ

- 5.3.2.3 イベントおよび会場

- 5.3.3 自動車

- 5.3.3.1 乗用車

- 5.3.3.2 商用車

- 5.3.4 公共安全および防衛

- 5.3.5 その他

- 5.4 価格帯別

- 5.4.1 プレミアム (250米ドル以上)

- 5.4.2 ミッドレンジ (100~249米ドル)

- 5.4.3 バジェット (100米ドル未満)

- 5.5 流通チャネル別

- 5.5.1 オンライン

- 5.5.1.1 ブランド直営Eストア

- 5.5.1.2 Eコマースマーケットプレイス

- 5.5.2 オフライン

- 5.5.2.1 家電量販店

- 5.5.2.2 ハイパーマーケットおよび量販店

- 5.5.2.3 オーディオ専門店

- 5.5.2.4 自動車アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州地域

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd (Harman International, JBL、AKGを含む)

- 6.4.3 ソニーグループ株式会社

- 6.4.4 Bose Corporation

- 6.4.5 Sennheiser Electronic GmbH and Co. KG

- 6.4.6 Shure Incorporated

- 6.4.7 Vizio Inc.

- 6.4.8 Koninklijke Philips N.V.

- 6.4.9 LG Electronics Inc.

- 6.4.10 GN Audio A/S (Jabra)

- 6.4.11 HP Inc. (Poly)

- 6.4.12 Skullcandy Inc.

- 6.4.13 Xiaomi Corporation

- 6.4.14 Amazon .com Inc. (Echoデバイス)

- 6.4.15 Bang and Olufsen A/S

- 6.4.16 Anker Innovations Ltd (Soundcore)

- 6.4.17 Logitech International S.A.

- 6.4.18 Pioneer Corporation

- 6.4.19 Sonos Inc.

- 6.4.20 Edifier International Ltd

- 6.4.21 Sound United LLC (Denon, Marantz, Polk Audio, Bowers and Wilkins, Definitive Technology)

- 6.4.22 Yamaha Corporation

- 6.4.23 DEI Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスオーディオデバイスとは、ケーブルによる物理的な接続を必要とせず、無線通信技術を用いて音声信号を送受信する機器全般を指します。これにより、ユーザーはケーブルの煩わしさから解放され、より自由で快適なオーディオ体験を享受できるようになりました。主な無線通信技術としては、BluetoothやWi-Fiが広く利用されており、スマートフォンやタブレット、PCといった様々なデバイスと連携して、音楽鑑賞、通話、動画視聴など多岐にわたる用途で活用されています。その利便性と機能性の高さから、現代のデジタルライフにおいて不可欠な存在となりつつあります。

ワイヤレスオーディオデバイスには、その形態や用途に応じて様々な種類が存在します。最も一般的なものとしては、ワイヤレスヘッドホンやワイヤレスイヤホンが挙げられます。これらはBluetooth接続が主流であり、オーバーイヤー型、オンイヤー型、インイヤー型など多様なデザインがあります。特に近年では、左右のイヤホンが完全に独立した「完全ワイヤレスイヤホン(True Wireless Stereo, TWS)」が爆発的に普及し、充電ケースと組み合わせることで、携帯性と利便性を飛躍的に向上させました。これらの多くには、周囲の騒音を打ち消すノイズキャンセリング機能や、外部の音を取り込む外音取り込み機能が搭載され、利用シーンに応じた快適なリスニング環境を提供しています。次に、ワイヤレススピーカーも広く普及しており、Bluetoothスピーカーは手軽に持ち運びできるポータブルタイプから、据え置き型まで多種多様です。一方、Wi-Fiを利用するワイヤレススピーカーは、より高音質な伝送が可能で、マルチルームオーディオシステムを構築したり、AIアシスタント機能を搭載したスマートスピーカーとして、音声操作による情報検索や家電制御など、オーディオ以外の機能も提供しています。さらに、既存の有線オーディオ機器をワイヤレス化するためのワイヤレスオーディオトランスミッターやレシーバーも存在し、テレビやステレオシステム、ゲーム機などを手軽にワイヤレス環境に移行させることが可能です。プロフェッショナルな用途では、プレゼンテーションやライブパフォーマンス、動画撮影などで使用されるワイヤレスマイクも重要なカテゴリです。また、ホームシアターシステムにおいても、サラウンドスピーカーの配線をワイヤレス化することで、設置の自由度を高める製品が増えています。

これらのワイヤレスオーディオデバイスは、私たちの日常生活の様々な場面で活用されています。最も基本的な用途は、スマートフォンやデジタルオーディオプレーヤー(DAP)、PCなどと連携して音楽を鑑賞することです。ケーブルがないため、移動中や作業中でも自由に音楽を楽しむことができます。また、ハンズフリーでの通話やオンライン会議にも不可欠なツールとなっており、クリアな音声でコミュニケーションを円滑に進めることが可能です。動画視聴やゲームにおいても、低遅延のワイヤレス接続は没入感を高め、より快適なエンターテイメント体験を提供します。スポーツやフィットネスの際には、ケーブルが邪魔にならず、防水・防塵性能を備えたモデルは汗や雨を気にせず使用できるため、トレーニングのモチベーション維持に貢献します。ビジネスシーンでは、ワイヤレスマイクやスピーカーがプレゼンテーションやイベントでの音声伝達を効率化し、スマートホーム環境では、AIアシスタントを介した音声操作やマルチルームオーディオによって、家中のどこからでも音楽を楽しんだり、情報を得たりすることが可能になります。自動車の運転中も、車載システムと連携してハンズフリー通話を行ったり、音楽をストリーミング再生したりと、安全かつ快適なドライブをサポートしています。

ワイヤレスオーディオデバイスの進化を支えるのは、多岐にわたる関連技術です。中核となるのはBluetooth技術であり、SBC、AAC、aptX、LDACといった様々なオーディオコーデックが開発され、音質の向上や低遅延化が図られてきました。特にLDACはハイレゾ音源のワイヤレス伝送を可能にし、aptX Low Latencyはゲームや動画視聴における音の遅延を大幅に削減します。近年では、Bluetooth LE Audioが登場し、LC3コーデックによる高効率な音声伝送や、複数のデバイスに同時に音声を配信できるAuracast機能など、新たな可能性を広げています。Wi-Fi技術は、Bluetoothよりも広帯域で長距離の通信が可能であり、AirPlayやChromecast、DLNAといったプロトコルを通じて、高音質なマルチルームオーディオやスマートスピーカーでの利用が進んでいます。NFC(Near Field Communication)は、デバイス間のペアリングを簡素化し、ワンタッチで接続を確立できる利便性を提供します。ノイズキャンセリング技術も重要な要素であり、アクティブノイズキャンセリング(ANC)はマイクで周囲の騒音を検知し、逆位相の音波を生成して打ち消すことで、静寂なリスニング環境を実現します。また、音声アシスタント機能は、Siri、Google Assistant、AlexaといったAIアシスタントと連携し、音声コマンドによるデバイス操作や情報検索を可能にしています。バッテリー技術の進化も不可欠であり、小型化と長寿命化、そして急速充電やワイヤレス充電への対応が、デバイスの携帯性と利便性を高めています。さらに、IPX規格に代表される防水・防塵技術は、アウトドアやスポーツシーンでの利用を可能にし、製品の耐久性を向上させています。

ワイヤレスオーディオデバイスの市場は、近年目覚ましい成長を遂げています。その背景には、スマートフォンの普及と、多くのスマートフォンでイヤホンジャックが廃止されたことが大きく影響しています。これにより、ユーザーは必然的にワイヤレスオーディオデバイスへの移行を余儀なくされ、市場の拡大を加速させました。また、リモートワークの普及やフィットネスへの関心の高まりなど、ライフスタイルの変化もワイヤレスオーディオデバイスの需要を押し上げています。技術革新も市場成長の重要な要因であり、音質の向上、接続の安定化、低遅延化、バッテリー持続時間の延長などが、ユーザー体験を向上させ、新たな需要を創出しています。特に完全ワイヤレスイヤホンは、その利便性の高さから爆発的な普及を見せ、市場を牽引する存在となりました。主要なプレイヤーとしては、Apple、Sony、Bose、Sennheiser、JBL、Audio-Technicaといった老舗オーディオブランドに加え、Ankerなどの新興ブランドも台頭し、多様な製品が市場に投入されています。現在のトレンドとしては、高音質化への追求が挙げられ、ハイレゾ音源のワイヤレス伝送に対応する製品が増加しています。また、ノイズキャンセリングや外音取り込み機能の高性能化、ユーザーの聴覚特性に合わせたパーソナライゼーション機能、ヘルスケア機能(心拍数測定など)の搭載といった多機能化も進んでいます。環境への配慮から、サステナビリティを意識した素材の採用や、修理のしやすさを考慮した製品設計も注目され始めています。価格帯もエントリーモデルからハイエンドモデルまで幅広く、消費者の多様なニーズに応えています。

将来の展望として、ワイヤレスオーディオデバイスはさらなる進化を遂げ、私たちの生活に一層深く溶け込んでいくことが予想されます。まず、音質の面では、ロスレスオーディオのワイヤレス伝送がより一般的になり、有線接続と遜色のない、あるいはそれを超える高音質体験が提供されるでしょう。空間オーディオ技術も進化し、よりリアルで没入感のある音響体験が、音楽鑑賞だけでなく、映画やゲーム、VR/ARコンテンツにおいても標準となる可能性があります。接続安定性と低遅延の強化は引き続き重要なテーマであり、Bluetooth LE Audioの本格的な普及により、複数のデバイスへの同時接続や、ゲームやVR/ARといったリアルタイム性が求められる分野での活用が拡大するでしょう。デバイスの多機能化とインテリジェント化も加速します。生体センサーを搭載し、心拍数や体温、姿勢などをモニタリングして健康管理に役立てたり、AIによるパーソナライズされたオーディオ体験(例えば、ユーザーの聴覚特性や周囲の環境に合わせて音質を自動調整する機能)が実現したりするかもしれません。また、リアルタイム翻訳機能や聴覚補助機能など、オーディオデバイスが単なる音の入出力装置を超え、より高度な情報処理やアシストを行うようになる可能性も秘めています。スマートグラスなどのウェアラブルデバイスとの連携も深まり、シームレスな情報提示と音声体験が融合した新たなインターフェースが生まれるかもしれません。エコシステムとの統合も進み、スマートホーム、スマートカー、ヘルスケアプラットフォームなど、様々なデバイスやサービスとの連携が強化され、よりパーソナライズされた、統合的なユーザー体験が提供されるでしょう。バッテリー技術の革新は、さらなる小型化と長寿命化を可能にし、ワイヤレス充電技術の普及と相まって、充電の手間をほとんど感じさせないデバイスが主流となるかもしれません。デザインと素材の面でも、環境に配慮した素材の採用や、より快適で個性を表現できるデザインが追求され、ワイヤレスオーディオデバイスは、単なるガジェットではなく、私たちのライフスタイルを豊かにする重要なパートナーとして、その存在感を一層高めていくことでしょう。