ワイヤレスEV充電市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ワイヤレス電気自動車充電市場レポートは、充電タイプ(静止パッド充電、動的インロード充電)、車両タイプ(乗用車など)、出力(11 KWまでなど)、設置場所(家庭用ガレージなど)、テクノロジープラットフォーム(誘導共振結合など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

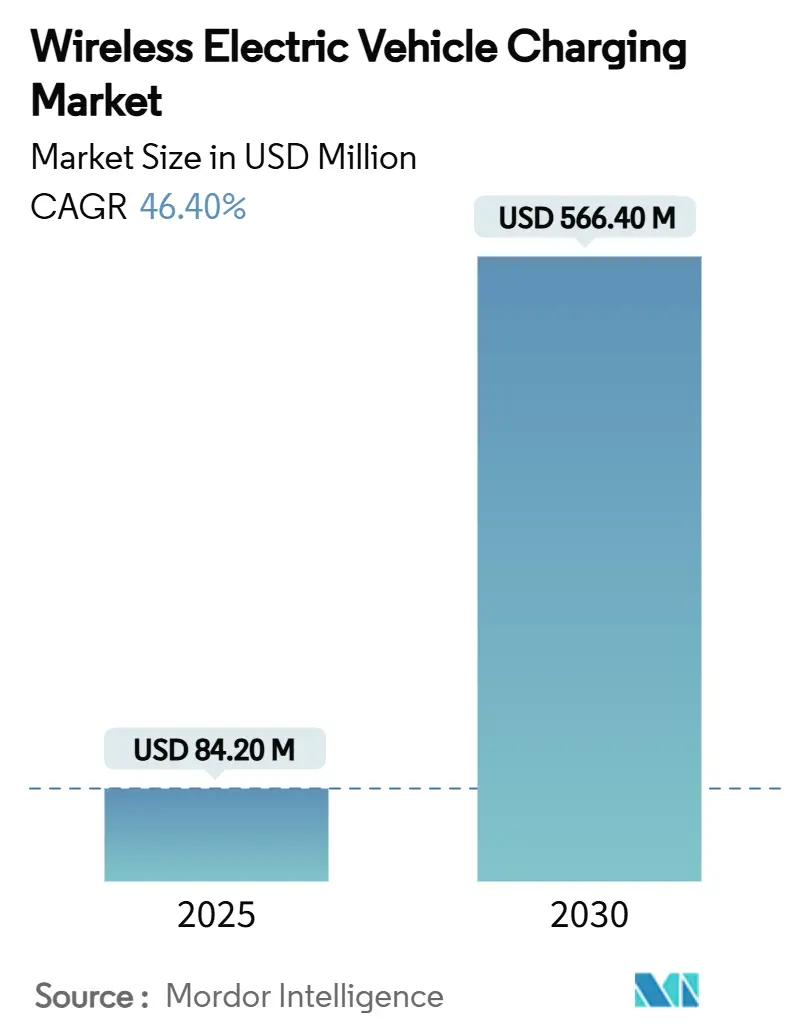

電気自動車(EV)向けワイヤレス充電市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。2025年には8,420万米ドル規模に達し、2030年には5億6,640万米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は46.40%に上ります。市場の集中度は中程度です。

現在、ヨーロッパが最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となる見込みです。この成長は、テスラによるWiferionの買収やSAE J2954規格の発表(2024年8月)といった投資の勢いによって加速されています。主要都市における従来のプラグイン充電インフラが飽和状態に近づく中、自動車メーカーはワイヤレス充電を差別化要因と見なしています。フリート事業者も、ワイヤレス充電が人件費を削減し、高い稼働率を実現することから、初期投資が高いにもかかわらず技術導入を強化しています。

主要な市場動向と洞察

促進要因

* 世界のEV販売の急速な加速: 世界的なEV販売の勢いは、差別化された充電ソリューションに対する前例のない需要を生み出しています。ワイヤレス技術は、自動車メーカーにとって高収益を可能にするプレミアム機能として浮上しています。テスラによるWiferionの戦略的買収は、この分野への主要な自動車メーカーの関心の高まりを明確に示しています。

* 利便性とユーザーエクスペリエンスの向上: ワイヤレス充電は、プラグを差し込む手間をなくし、ドライバーに比類のない利便性を提供します。これは、特に高齢者や身体の不自由な方にとって、充電プロセスを簡素化し、よりアクセスしやすくします。

* 自動運転車との統合: 自動運転車の普及が進むにつれて、ワイヤレス充電はシームレスなエネルギー補給ソリューションとして不可欠になります。車両が自律的に充電ステーションに駐車し、自動的に充電を開始できるため、人間の介入が不要になります。

* 標準化の進展: SAE J2954などの国際標準の確立は、ワイヤレス充電技術の相互運用性と信頼性を保証し、市場の採用を加速させる重要な要因です。これにより、消費者は異なるメーカーのEVと充電器の間での互換性について心配する必要がなくなります。

抑制要因

* 高い初期費用: ワイヤレス充電システムの導入には、従来のプラグイン充電器と比較して高い初期投資が必要です。これは、特にフリート事業者や公共充電インフラプロバイダーにとって、導入の障壁となる可能性があります。

* 充電効率と電力損失: ワイヤレス充電は、有線充電に比べて電力伝送効率がわずかに低い傾向があり、エネルギー損失が発生する可能性があります。技術の進歩によりこの差は縮小していますが、依然として考慮すべき要因です。

* 電磁界(EMF)への懸念: ワイヤレス充電システムから発生する電磁界に対する健康と安全への懸念は、一部の消費者や規制当局の間で議論の対象となっています。しかし、SAE J2954などの標準は、安全な運用を確保するための厳格なガイドラインを定めています。

市場機会

* 公共および商業施設への展開: ショッピングモール、駐車場、オフィスビルなどの公共および商業施設におけるワイヤレス充電ステーションの設置は、EVドライバーにとっての利便性を大幅に向上させ、市場の成長を促進します。

* フリート車両への導入拡大: バス、タクシー、配送バンなどのフリート車両は、高い稼働率と自動化のメリットから、ワイヤレス充電の理想的なターゲットです。充電プロセスの自動化は、運用コストを削減し、効率を高めます。

* 自動運転車とのシナジー: 自動運転技術の進化に伴い、ワイヤレス充電は自動運転車のエネルギー管理において不可欠な要素となります。車両が自律的に充電し、人間の介入なしに運用を継続できるようになります。

課題

* インフラの相互運用性: 異なるメーカーのEVとワイヤレス充電システム間の完全な相互運用性を確保することは、市場の普及にとって依然として課題です。標準化の進展がこの課題の克服に役立ちます。

* 消費者の認知度と信頼: ワイヤレス充電技術のメリットと安全性を一般消費者に広く認知させ、信頼を構築することが重要です。誤解や懸念を解消するための教育と情報提供が必要です。

* 規制と標準化の進化: 技術の急速な進歩に対応し、安全で効率的なワイヤレス充電システムを保証するための規制と標準化の枠組みを継続的に更新していく必要があります。

競争環境

ワイヤレスEV充電市場は、新興企業と確立された自動車部品サプライヤーの両方を含む、競争の激しい環境にあります。主要なプレーヤーは、技術革新、戦略的パートナーシップ、および市場拡大に注力しています。

主要企業

* WiTricity Corporation

* Momentum Dynamics Corporation

* Plugless Power (Evatran Group Inc.)

* HEVO Power

* Electreon Wireless Ltd.

* Continental AG

* Qualcomm Technologies, Inc. (現在はWiTricityに技術をライセンス供与)

* BMW Group

* Daimler AG

* Hyundai Motor Company

これらの企業は、乗用車、商用車、公共交通機関など、さまざまなセグメント向けのワイヤレス充電ソリューションの開発と展開に取り組んでいます。市場の集中度は中程度であり、技術革新と戦略的提携が競争優位性を確立するための鍵となっています。テスラによるWiferionの買収は、この分野におけるM&A活動の増加を示唆しており、今後も市場の再編が進む可能性があります。

結論

ワイヤレスEV充電市場は、EV販売の加速、技術の進歩、および標準化の進展により、今後数年間で大幅な成長を遂げると予測されています。高い初期費用や効率に関する懸念などの課題は残るものの、利便性、自動運転車との統合、およびフリート運用の効率化といったメリットが、市場の成長を強力に推進するでしょう。主要な市場プレーヤーは、技術革新と戦略的パートナーシップを通じて、この変革期におけるリーダーシップを確立しようと競い合っています。

このレポートは、「世界のワイヤレス電気自動車(EV)充電市場」に関する詳細な分析を提供しています。ワイヤレスEV充電は、車両と充電ステーション間の物理的な接続を不要にする革新的な技術であり、本レポートではその最新の需要動向、技術開発、政府政策、メーカーの動向、主要プロバイダーの市場シェアなどを包括的に扱っています。

市場規模と成長予測に関して、ワイヤレスEV充電市場は2025年に8,423万米ドルと評価されており、2030年までには5億6,646万米ドルに達すると予測されています。これは、予測期間中に46.40%という高い年平均成長率(CAGR)を示す見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なEV販売の急速な加速。

* 各国政府によるゼロエミッション車(ZEV)義務化の拡大とインセンティブの提供。

* 自動車メーカー(OEM)によるプレミアムモデルへのワイヤレス充電技術の早期統合。

* フリート車両の電動化に伴う、自動デポ充電への需要の高まり。

* 都市部におけるケーブル規制や、路側への誘導充電パッド設置の推進。

* 300kWを超える高出力に対応するSAE J2954-2などの新標準の登場。

一方で、市場の成長を阻害する要因も存在します。

* システムおよび設置にかかる高コスト。

* 異なる技術プラットフォーム間での相互運用性の課題や標準化のギャップ。

* 人口密度の高い都市部における電磁安全性への懸念。

* メガワット級の道路内充電システムにおけるグリッド高調波の制約。

本レポートでは、市場を多角的にセグメント化して分析しています。

* 充電タイプ別では、静的パッド充電と動的道路充電に分けられ、特に静的パッド充電が市場シェアの81.90%を占め、設置の簡便さと信頼性から優位に立っています。

* 車両タイプ別では、乗用車、小型商用車、中型・大型トラック、バス・コーチが含まれます。

* 出力別では、11kW以下、11~50kW、51~150kW、150kW超の区分で分析されています。

* 設置場所別では、家庭用ガレージ、職場・商業駐車場、公共駐車場・小売施設、フリート・デポ施設、高速道路レーンなどが対象です。

* 技術プラットフォーム別では、誘導共振結合、磁場アライメントマルチコイル、容量性電力伝送が検討されています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析が行われています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が提供され、WiTricity Corporation、InductEV Inc.、Electreon Wireless Ltd.、Continental AG、Robert Bosch GmbH、Toyota Motor Corporation、Toshiba Corporation、Siemens AG、ABB Ltd.など、主要な市場参加企業のプロファイルが詳述されています。

さらに、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。フリートオペレーターがワイヤレス充電を好む理由として、手動でのプラグイン作業の排除、24時間体制での運用、総運用コストの削減、そして自動運転車両戦略との整合性が挙げられています。

このレポートは、ワイヤレスEV充電市場の全体像を理解し、将来の戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV販売の急速な加速

- 4.2.2 政府によるZEV義務化とインセンティブの拡大

- 4.2.3 プレミアムモデルへの早期OEM統合

- 4.2.4 自動デポ充電に対するフリート電動化の需要

- 4.2.5 都市部のケーブル規制と路側誘導パッド

- 4.2.6 300 kWを超えるSAE J2954-2規格の登場

-

4.3 市場の阻害要因

- 4.3.1 高いシステムおよび設置コスト

- 4.3.2 相互運用性と標準のギャップ

- 4.3.3 密集した都市部における電磁安全性への懸念

- 4.3.4 メガワット級の道路内レーンにおけるグリッド高調波の制約

- 4.4 規制環境

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、2024-2030年)

-

5.1 充電タイプ別

- 5.1.1 静止パッド充電

- 5.1.2 動的道路内充電

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型&大型トラック

- 5.2.4 バス&コーチ

-

5.3 出力別

- 5.3.1 11 kWまで

- 5.3.2 11–50 kW

- 5.3.3 51–150 kW

- 5.3.4 150 kW超

-

5.4 設置場所別

- 5.4.1 家庭用ガレージ

- 5.4.2 職場&商業駐車場

- 5.4.3 公共駐車場&小売店

- 5.4.4 フリート&デポ施設

- 5.4.5 高速道路車線

-

5.5 技術プラットフォーム別

- 5.5.1 誘導共振結合

- 5.5.2 磁場アライメント多重コイル

- 5.5.3 容量性電力伝送

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 WiTricity Corporation

- 6.4.2 InductEV Inc.

- 6.4.3 Electreon Wireless Ltd.

- 6.4.4 HEVO Inc.

- 6.4.5 Plugless Power Inc. (Evatran Group)

- 6.4.6 Continental AG

- 6.4.7 Robert Bosch GmbH

- 6.4.8 トヨタ自動車株式会社

- 6.4.9 株式会社東芝

- 6.4.10 Qualcomm Technologies (Halo)

- 6.4.11 Siemens AG

- 6.4.12 ABB Ltd.

- 6.4.13 Wireless Advanced Vehicle Electrification, LLC. (WAVE Charging)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスEV充電とは、電気自動車(EV)をケーブルで接続することなく、非接触で充電する技術の総称でございます。この技術は、主に電磁誘導や磁界共鳴といった物理原理を利用し、送電パッドから発生する磁界を介して、車両側の受電パッドに電力を供給いたします。これにより、充電の手間を大幅に削減し、利便性、安全性、そして将来的な自動運転との連携において大きな可能性を秘めていると期待されております。

ワイヤレスEV充電には、主に二つの方式がございます。一つは「電磁誘導方式」で、これは変圧器の原理に似ております。送電コイルと受電コイルを非常に近い距離に配置し、送電コイルに交流電流を流すことで発生する磁界の変化が、受電コイルに誘導電流を発生させ、車両のバッテリーを充電いたします。この方式は比較的高い効率で電力を伝送できますが、コイル間の距離や位置合わせの精度が重要となります。主に、車両が完全に停止している状態での「静止充電」に用いられます。もう一つは「磁界共鳴方式」で、これは送電側と受電側のコイルを特定の共振周波数に合わせることで、比較的離れた距離でも効率的に電力を伝送できるのが特徴でございます。共振現象を利用するため、電磁誘導方式よりも位置合わせの自由度が高く、将来的な「走行中充電」への応用も期待されております。

この技術の用途は多岐にわたります。最も一般的なのは、駐車場やガレージ、タクシー乗り場、バス停など、車両が停止している場所での「静止充電」でございます。ケーブルを抜き差しする手間がなくなるため、高齢者や身体の不自由な方にとっても充電が容易になり、また、雨天時や夜間でも安全に充電できるというメリットがございます。特に、自動運転車との相性は抜群で、車両が自動で駐車位置に移動し、そのまま自動で充電を開始するといった、完全な自動化された充電体験を提供することが可能になります。公共交通機関においては、バスが停留所で乗降中に短時間で充電を行う「機会充電」としても活用が進められております。さらに、将来的な応用として注目されているのが「走行中充電(ダイナミック充電)」でございます。これは、道路の下に送電コイルを埋め込み、走行中のEVに継続的に電力を供給する技術で、これによりEVの航続距離の不安を解消し、バッテリー容量の小型化にも貢献すると期待されております。高速道路や幹線道路での実証実験が世界各地で行われております。

ワイヤレスEV充電を支える関連技術も多岐にわたります。まず、効率的な電力伝送には、交流から直流、そして高周波への変換を行う「電力変換技術」が不可欠でございます。次に、送電パッドと受電パッドの位置を正確に合わせるための「位置合わせ技術」も重要です。これは、センサーや画像認識技術を用いて、充電効率と安全性を確保するために用いられます。また、充電エリアに金属などの異物がないかを検知し、過熱や事故を防ぐ「異物検知・安全技術」や、人体への電磁波の影響を最小限に抑えるためのシールド技術も開発が進められております。車両と充電インフラ間で充電状態や課金情報などをやり取りするための「通信技術」も必要不可欠です。そして、前述の通り、「自動運転技術」との連携は、ワイヤレス充電の利便性を最大限に引き出す鍵となります。さらに、EVを蓄電池として活用するV2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった技術と組み合わせることで、よりスマートなエネルギーマネジメントシステムを構築することも可能になります。

市場背景としましては、世界的なEV普及の加速が、ワイヤレスEV充電市場の成長を強く後押ししております。消費者の利便性向上へのニーズ、特にケーブル接続の手間や衛生面への配慮、そして自動運転技術の進化が、ワイヤレス充電の導入を促進する主要な要因となっております。公共交通機関やフリート車両(商用車隊)においては、効率的な運用と充電インフラの簡素化が求められており、ワイヤレス充電はその解決策の一つとして注目されております。しかしながら、いくつかの課題も存在いたします。最も大きな課題の一つは「コスト」で、送電・受電システム自体が高価であることに加え、特に走行中充電を実現するための道路インフラ整備には莫大な費用がかかります。また、ケーブル充電に比べて電力伝送効率が若干劣る場合があることや、異なるメーカー間での互換性を確保するための「標準化」が国際的に進行中であることも重要な課題でございます。電磁波の人体への影響や、異物混入時の安全性確保といった「安全性」に関する懸念も、技術開発と規制整備を通じて解消していく必要がございます。

将来展望としましては、ワイヤレスEV充電はEVの普及とともに、その存在感を増していくと予想されております。技術の成熟と量産効果によるコストダウンが進むことで、一般家庭や公共施設での導入が加速するでしょう。国際的な標準化が進展すれば、メーカー間の互換性が向上し、ユーザーの利便性はさらに高まります。電力伝送効率も継続的な技術革新により改善され、有線充電との差は縮まっていくと考えられます。特に、走行中充電の実用化は、EVの航続距離に対する考え方を根本から変える可能性を秘めており、高速道路や主要幹線道路での段階的な導入が期待されております。自動運転EVが駐車場に自動で移動し、ワイヤレスで充電を行うという未来は、もはやSFの世界ではなく、現実のものとなりつつあります。ワイヤレス充電は、単なる充電技術に留まらず、スマートシティ構想におけるエネルギーマネジメントシステムの一部として組み込まれ、街全体の電力需給バランスの最適化にも貢献する可能性を秘めております。これにより、充電インフラ提供者やサービスプロバイダーなど、新たなビジネスモデルが創出されることも期待されており、EV社会の進化に不可欠な技術として、その発展が注目されております。