ワイヤラインサービス市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

ワイヤーラインサービス市場レポートは、タイプ(エレクトリックラインおよびスリックライン)、サービスタイプ(コンプリーション、インターベンション、ロギング、パーフォレーション、およびパイプ回収)、ホールタイプ(オープンホールおよびケーシングホール)、展開場所(陸上および海上)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤーラインサービス市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

ワイヤーラインサービス市場は、タイプ(エレクトリックライン、スリックライン)、サービスタイプ(コンプリーション、介入、ロギング、パーフォレーション、パイプ回収)、孔タイプ(オープンホール、ケーシングホール)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートでは、市場規模と予測を米ドル(USD)で提供しています。

市場概要

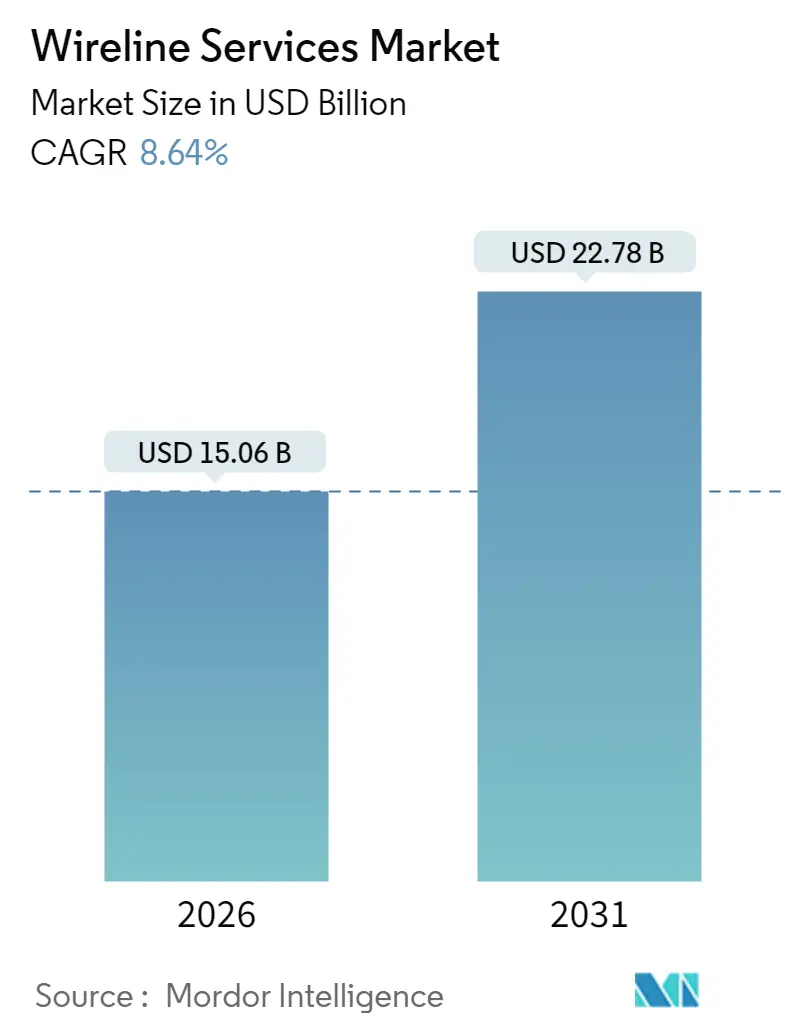

ワイヤーラインサービス市場は、2025年に138.6億米ドルと評価され、2026年には150.6億米ドル、2031年には227.8億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.64%です。

この成長の主な原動力は、堅調なオフショア深海投資、光ファイバーエレクトリックラインの広範な採用、そして普及しているデジタルトランスフォーメーションプロジェクトです。オペレーターは、一度限りのコンプリーション作業から、新たな掘削なしに最終的な回収率を高める反復可能な介入および監視プログラムへと予算を再配分しています。特に、長尺井戸や高圧井戸で信頼性の高い測定値を提供できる高精度ロギングおよびリアルタイムデータ伝送ツールへの需要が高まっています。競争優位性は、AIを活用したジオステアリングと自律的なダウンホール制御にますます依存しており、これによりサービス会社は意思決定サイクルを短縮し、生産効率を向上させることができます。この技術シフトは、堅牢な知的財産とグローバルなロジスティクス基盤を持つベンダーに利益をもたらす一方で、地域の専門業者にはコスト圧力を強めています。

主要なレポートのポイント

* タイプ別: 2025年にはエレクトリックラインが収益シェアの64.60%を占め、市場をリードしました。スリックラインはニッチな機械的作業においてコスト面で有利な選択肢として残っています。

* サービスタイプ別: 介入サービスは2031年までに9.60%のCAGRで他のすべてのカテゴリーを上回る成長が見込まれています。ロギングは2025年にワイヤーラインサービス市場シェアの33.10%を維持しました。

* 孔タイプ別: ケーシングホールアプリケーションは2025年にワイヤーラインサービス市場の59.30%のシェアを占め、2031年までに8.84%のCAGRで成長すると予測されています。

* 展開場所別: オフショア活動は10.05%のCAGRで増加すると予測されていますが、2025年の支出の67.20%は依然として陸上活動が占めています。

* 地域別: 南米が9.72%のCAGRで最も高い成長率を示し、北米は2025年の収益の36.20%を占めました。

世界のワイヤーラインサービス市場のトレンドと洞察

成長要因(Drivers)

1. 井戸の複雑化と高精度ロギングの需要増加:

3kmを超えるシェール層の横坑や高角度のオフショア井戸では、地層評価においてサブメーター級の精度が求められます。SLBのNeuroのようなAIベースのジオステアリングプラットフォームは、1つの井戸で最大25回の自律的な軌道変更を行うことができ、従来のステアリングでは見逃していた有望な層にビットを維持します。機械学習アルゴリズムは現在、92.7%のバランス精度で岩相を分類し、解釈サイクルを数時間短縮しています。精度の向上は、不均質な地層における回収率を直接的に高め、ワイヤーラインデータを油田開発計画に不可欠なものにしています。そのため、独自の分析スイートを持つサービス会社は、プレミアム契約を獲得しています。

2. オフショア深海/超深海CAPEXの回復:

ブラジルのプレソルト層とガイアナのスタブロークブロックが、新たなオフショアサイクルを牽引しています。ペトロブラスは、複雑なHPHT(高圧高温)ワイヤーラインを含む8億米ドルの統合サービスパッケージを授与し、技術的な参入障壁の高さを浮き彫りにしました。米国規制当局は現在、新しいHPHTツールに対して第三者検証を義務付けており、これによりコンプライアンスコストは上昇しますが、安全性は向上します。深海でのワイヤーライン作業員と資産の日当は、陸上での同等品よりも40~60%高く、認定された機器を持つプロバイダーの利益率を高めています。圧力範囲が20,000 psiを超えるため、訓練の要求は厳しく、市場は少数のグローバルサプライヤーに限定されています。

3. 成熟油田における強化された貯留層監視の必要性:

北米のシェール層と中東の炭酸塩岩資産は中期段階にあり、オペレーターは新規探査よりも安定した生産増加に注力しています。ケーシングホール作業中に設置される光ファイバー分散センシングは、坑井全体にわたるリアルタイムの温度および圧力曲線を提供します。ADNOCは、継続的な監視と的を絞った介入を組み合わせることで、15~25%の生産量増加を報告しています。生成AIルーチンは、数十年分の井戸ファイルを数分で収集し、エンジニアリング時間を70%削減し、適切な規模の修復計画を支援します。このような結果は、ワイヤーライン契約を単発の仕事から複数年にわたるパフォーマンスパートナーシップへと変革しています。

4. リアルタイムデータを可能にするデジタルスリックラインの採用:

光ファイバースリックラインは、機械式ケーブルの一方向データギャップを解消します。ハリバートンのExpressFiberやベーカーヒューズのSureCONNECT FEは、高解像度のダウンホール情報を遠隔操作センターにストリーミングし、オンサイト人員を最大50%削減します。コンプリーション作業員は現在、パーフォレーションと圧力蓄積診断を1回の作業で実行でき、タワー時間を30~50%節約しています。非在来型盆地のオペレーターは、これらのシステムが水圧破砕段階でのクラスター効率を向上させると評価しています。リグ料金と非生産時間ペナルティが最も高い場所で、このビジネスケースは最も強力です。

5. NOC主導のブラウンフィールド再生プログラム(MENA):

中東・北アフリカ(MENA)地域では、国営石油会社(NOC)が主導する既存油田の再生プログラムが、ワイヤーラインサービス需要の重要な推進力となっています。これらのプログラムは、老朽化したインフラの近代化と生産性の向上を目指しており、ワイヤーライン介入、ロギング、監視サービスが不可欠です。

6. 小型ダウンホールセンサー統合(マイクロワイヤーライン):

マイクロワイヤーライン技術による小型ダウンホールセンサーの統合は、より詳細で正確なデータ収集を可能にし、ワイヤーラインサービスの適用範囲を広げています。

制約要因(Restraints)

1. 原油価格の変動によるE&P予算の抑制:

ブレント原油価格が1バレルあたり65米ドルを下回ると、中小規模のE&P企業は裁量的支出をほぼ即座に削減します。ワイヤーライン介入は、掘削よりも生産への影響が目に見えにくいため、最初に延期される項目の一つです。パフォーマンスベースの契約や変動価格モデルが影響を緩和するものの、サービス需要は四半期内で20~30%変動する可能性があります。大手総合石油会社は現在、フリーキャッシュフローを優先しており、景気後退期にはベースラインのワイヤーライン量を圧縮する、より効率的なコンプリーションスケジュールにつながっています。

2. 厳格な脱炭素化/ESG規制:

米国の新しいメタン規制は四半期ごとの漏洩検知を義務付けており、検査作業は増えるものの、コンプライアンス関連の事務処理や機器認証費用も増加します。カナダは2019年レベルから35%の排出量削減を目指しており、この政策は将来のオイルサンド生産を制限する可能性があります。欧州はフレアリング制限と炭素強度閾値を厳格化しており、一部のオフショアプロジェクトを非経済的にしています。これらの圧力は、資本をより低炭素の機会に振り向けさせ、成熟した盆地におけるワイヤーラインの全体的な利用を抑制する可能性があります。

3. 熟練した高圧ワイヤーライン作業員の不足:

特にオフショアやHPHT作業において、熟練した高圧ワイヤーライン作業員の不足は世界的な課題であり、サービスの提供能力とコストに影響を与えています。

4. 耐腐食性超HPHTワイヤーの供給制限:

深海や地熱プロジェクトに不可欠な耐腐食性超HPHTワイヤーの供給が限られていることも、市場の成長を制約する要因の一つです。

セグメント分析

1. タイプ別:エレクトリックラインがデジタルギャップを拡大

エレクトリックラインセグメントは、2025年の収益の64.60%を占め、9.12%のCAGRで成長しています。この優位性は、リアルタイムテレメトリー、高帯域幅の光ファイバーコア、および多物理ロギングパッケージとの互換性に起因しています。対照的に、スリックラインは単純な機械的作業や低コストのブラウンフィールド作業には価値がありますが、複雑な井戸における高精度データニーズを満たすのに苦慮しています。デジタルエレクトリックシステムは現在、テラバイト規模の連続的な坑井情報を提供するDAS(分散音響センシング)およびDTS(分散温度センシング)モジュールを搭載しています。AI駆動型分析と組み合わせることで、オペレーターはツールがダウンホールにある間にパーフォレーション深度や流体混合を調整でき、非生産時間を削減し、刺激効果を高めることができます。予測期間中、ワークフロー自動化と自律的なダウンホール制御により、さらに多くの作業がエレクトリックラインに移行し、ワイヤーラインサービス市場におけるその中心的な地位が強化されると予想されます。

エレクトリックラインプロバイダーは、リグアップを加速し、人員を削減する標準化されたツールストリングからも恩恵を受けています。クラウドベースのデータパイプラインは、数分以内にログを遠隔地の資産チームに送信し、分析サイクルを短縮し、出張スタッフのコストを削減します。多くの国営石油会社は現在、入札書類にリアルタイムデータ条項を組み込んでおり、エレクトリックラインの能力を最低限の参入要件としています。スリックラインは低圧の陸上井戸やゲージ回収には存続しますが、光ファイバーコストの低下とデジタルスリックラインの普及に伴い、そのシェアは徐々に減少すると予測されています。

2. サービスタイプ別:介入が成長の主役

介入サービスは9.60%のCAGRで上昇すると予測されており、ロギングが2025年にワイヤーラインサービス市場シェアの33.10%を占めていたにもかかわらず、他のすべてのカテゴリーを上回る成長を見せています。オペレーターは、油田寿命を延ばす生産維持、セメントスクイーズ、ゾーン隔離作業に資金をシフトしています。成熟したシェール層では、プラグ&パーフ再フラックの成功により、新規掘削のわずかなコストで生産量を15~30%増加させることができます。介入キャンペーンでは、リアルタイムで処理を最適化するライブデータ意思決定エンジンがますます使用され、価値提案をさらに強化しています。

ロギングは掘削開始時や貯留層管理において依然として重要ですが、いくつかの盆地では新規掘削の量が穏やかになっています。プラグ&パーフ設計が標準化されるにつれて、コンプリーション作業は利益率の圧力に直面しています。パイプ回収とフィッシングはニッチですが、ケーシングの崩壊やパイプの固着が放棄の脅威となる場合には不可欠なサービスです。総合的に見ると、継続的な最適化への転換が、より広範なワイヤーラインサービス市場における介入の優れた拡大見通しを支えています。

3. 孔タイプ別:ケーシングホールプログラムが経常収益を支配

ケーシングホール作業は2025年の収益の59.3%を占めると予測されています。これは、成熟した油田における生産維持、介入、および再活性化活動の増加に起因しています。オープンホール作業は、主に新規掘削と探査活動に関連しており、市場の残りの部分を占めますが、その成長は新規掘削のペースに左右されます。ケーシングホールサービスは、既存のインフラストラクチャの最適化と寿命延長に焦点を当てているため、より安定した需要基盤を持っています。

4. 地域別:北米が市場をリード

北米は、成熟したシェール層におけるワイヤーライン介入の継続的な需要と、技術革新への投資により、ワイヤーラインサービス市場を支配すると予測されています。特に米国では、再フラック活動の増加と生産維持への注力が市場の成長を牽引しています。アジア太平洋地域は、中国やインドなどの国々での探査・生産活動の増加により、最も急速に成長する地域となる見込みです。中東・アフリカ地域は、大規模な油田の存在と生産能力維持への投資により、安定した市場シェアを維持すると予想されます。欧州と南米は、より成熟した市場であり、生産最適化と既存油田の寿命延長に重点が置かれています。

5. 競争環境

ワイヤーラインサービス市場は、Schlumberger、Halliburton、Baker Hughes、Weatherford Internationalなどの主要企業によって特徴付けられる、競争の激しい市場です。これらの企業は、幅広いサービスとグローバルな展開を提供しています。また、特定の地域やサービスに特化した中小企業も多数存在します。競争は、技術革新、サービス品質、価格設定、および顧客関係に基づいて行われます。企業は、効率性を向上させ、コストを削減し、より高度なデータ分析とリアルタイム意思決定ツールを提供することで、差別化を図っています。M&A活動も、市場シェアを拡大し、技術ポートフォリオを強化するための重要な戦略となっています。

6. 市場の課題と機会

市場の課題には、原油価格の変動、環境規制の強化、熟練労働者の不足、およびデジタル化と自動化への適応の必要性などがあります。しかし、同時に、市場には大きな機会も存在します。これには、成熟した油田における生産最適化と寿命延長の需要、再生可能エネルギーへの移行期における天然ガス生産の重要性の高まり、およびデータ分析、AI、IoTなどの先進技術の統合による効率性と価値提案の向上などが含まれます。特に、リアルタイムデータと予測分析を活用したスマートワイヤーラインソリューションは、将来の成長の鍵となるでしょう。

結論として、ワイヤーラインサービス市場は、短期的な課題に直面しながらも、特に介入と生産維持の分野で、持続的な成長の機会を秘めています。技術革新とデジタル化は、この市場の将来を形作る上で中心的な役割を果たすでしょう。

このレポートは、世界のワイヤーラインサービス市場に関する詳細な分析を提供しています。

市場概要と規模

世界のワイヤーラインサービス市場は、2026年には150.6億米ドルの規模に達し、2031年までには227.8億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 坑井の複雑化と高精度ロギングの需要増加: より複雑な坑井構造に対応するため、高精度なデータ取得が不可欠となっています。

* オフショア深海・超深海における設備投資(CAPEX)の回復: 深海・超深海油田開発への投資が再び活発化しています。

* 成熟油田における貯留層監視の強化ニーズ: 既存の油田での生産効率を最大化するため、貯留層の監視が強化されています。

* デジタルスリックラインの導入によるリアルタイムデータ取得: デジタル技術の進化により、スリックラインでもリアルタイムでのデータ伝送が可能になりつつあります。

* 中東・北アフリカ(MENA)地域における国営石油会社(NOC)主導の既存油田再生プログラム: 既存油田の寿命延長と生産性向上のための取り組みが進められています。

* 小型化されたダウンホールセンサーの統合(マイクロワイヤーライン): より小型で高性能なセンサーの導入が進み、データ取得能力が向上しています。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原油価格の変動による探査・生産(E&P)予算の抑制: 原油価格の不安定さが、企業の投資意欲に影響を与えています。

* 厳格な脱炭素化・ESG(環境・社会・ガバナンス)規制: 環境規制の強化は、掘削活動の制限やコンプライアンスコストの増加につながる可能性があります。

* 熟練した高圧ワイヤーライン作業員の不足: 特殊な技術と経験を持つ作業員の確保が課題となっています。

* 耐腐食性超高温高圧(HPHT)ワイヤーの供給制限: 過酷な環境下で使用される特殊なワイヤーの供給が限られています。

市場のセグメンテーションと成長機会

レポートでは、ワイヤーラインサービス市場を様々な側面から分析しています。

* タイプ別: エレクトリックラインとスリックラインに分類されます。新しいプロジェクトでは、リアルタイムデータ伝送とAI対応ロギング機能を提供するエレクトリックラインが好まれています。

* サービスタイプ別: 完工(Completion)、介入(Intervention)、ロギング(Logging)、穿孔(Perforation)、パイプ回収(Pipe Recovery)が含まれます。この中で、介入サービスが2031年まで年平均成長率(CAGR)9.60%で最も速い成長を遂げると予測されています。

* 坑井タイプ別: オープンホールとケーシングホールに分けられます。

* 展開場所別: 陸上(Onshore)と海上(Offshore)に分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が分析されています。特に南米は、ブラジルのプレソルト層やアルゼンチンのVaca Muertaシェール層に牽引され、2031年までCAGR 9.72%で最も高い成長機会を提供すると見込まれています。

競争環境

ワイヤーラインサービス市場は、SLB(Schlumberger Limited)、Halliburton Company、Baker Hughes Companyの3社が世界の収益の約3分の2を占める、集中度の高い市場です。これらの主要企業は、独自のデジタルプラットフォームと認定されたHPHT(高温高圧)機器を活用して市場をリードしています。レポートでは、これらの主要企業を含む多数の企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に記述されています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、世界のワイヤーラインサービス市場に関する主要な分析結果の概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 坑井の複雑化と高精度ロギングの需要増加

- 4.2.2 海洋深海・超深海CAPEXの回復

- 4.2.3 成熟油田における貯留層監視ニーズの強化

- 4.2.4 リアルタイムデータを可能にするデジタルスリックラインの採用

- 4.2.5 国営石油会社主導の既設油田再生プログラム(MENA)

- 4.2.6 小型化された坑内センサー統合(マイクロワイヤーライン)

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動がE&P予算を抑制

- 4.3.2 厳格な脱炭素化/ESG規制

- 4.3.3 熟練した高圧ワイヤーライン作業員の不足

- 4.3.4 耐腐食性超HPHTワイヤーの供給不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 エレクトリックライン

- 5.1.2 スリックライン

- 5.2 サービスタイプ別

- 5.2.1 完工

- 5.2.2 介入

- 5.2.3 ロギング

- 5.2.4 穿孔

- 5.2.5 パイプ回収

- 5.3 穴のタイプ別

- 5.3.1 オープンホール

- 5.3.2 ケースドホール

- 5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 ノルウェー

- 5.5.2.4 北欧諸国

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 韓国

- 5.5.3.4 ASEAN諸国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Baker Hughes Company

- 6.4.2 Halliburton Company

- 6.4.3 Schlumberger Limited

- 6.4.4 Weatherford International PLC

- 6.4.5 Superior Energy Services

- 6.4.6 Expro Group

- 6.4.7 Archer Ltd

- 6.4.8 SGS S.A.

- 6.4.9 C&J Energy Services Inc.

- 6.4.10 Pioneer Energy Services Corp.

- 6.4.11 NOV Inc.

- 6.4.12 TechnipFMC plc

- 6.4.13 Altus Intervention

- 6.4.14 Nine Energy Service

- 6.4.15 Patriot Well Solutions

- 6.4.16 China Oilfield Services Limited (COSL)

- 6.4.17 Nabors Industries Ltd.

- 6.4.18 Trican Well Service Ltd.

- 6.4.19 Core Laboratories N.V.

- 6.4.20 Hunting PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤラインサービスは、石油・ガス井戸の掘削から生産、改修に至るライフサイクル全体で、坑内の評価や各種作業を行う不可欠な技術サービスでございます。細いケーブル(ワイヤライン)を介し、特殊ツールを坑井内に昇降させ、地層データ取得、坑井監視、生産性向上作業などを実施いたします。地下深部の複雑な環境下で、正確かつ効率的に情報を収集し、必要な処置を施すことで、石油・ガス開発の意思決定基盤を提供いたします。ワイヤラインには、主に機械的な作業を行うスリックラインと、電気信号を介してデータ伝送が可能なエレクトリックラインの二種類がございます。

ワイヤラインサービスは、機能と用途に応じて主に二つの種類に分けられます。一つ目は「スリックラインサービス」でございます。これは、電源不要な単線ワイヤラインを使用し、主に機械的作業を行うサービスです。坑内の圧力・温度計設置・回収、フローコントロールデバイス操作、サンドブリッジやパラフィン除去といった物理的作業に用いられます。電源不要で設備が簡素なため、比較的安価に実施できる利点がございます。二つ目は「エレクトリックラインサービス」でございます。これは、複数の導線を内蔵したワイヤラインを使用し、電気信号を介して坑内ツールと地上装置間で双方向データ通信を行います。この特性を活かし、地層の物理的特性を詳細に測定する「坑井検層(ロギング)」、油ガス層の評価、坑井内の流体サンプリング、パーフォレーション(穿孔)作業、そして坑井内の状況をリアルタイムで監視する作業などに利用されます。エレクトリックラインサービスは、取得できる情報の質と量においてスリックラインサービスを大きく上回り、より高度な坑井評価と管理を可能にします。

これらのワイヤラインサービスは、石油・ガス開発のライフサイクル全体にわたって不可欠な役割を果たします。探鉱段階では地層評価のためのデータを提供し、開発段階では生産性の最適化を支援し、生産段階では坑井の健全性を維持し、最終的には廃坑作業まで、多岐にわたるニーズに対応します。当社のワイヤラインサービスは、お客様のニーズに応じた最適なソリューションを提供し、安全かつ効率的な石油・ガス開発に貢献いたします。