集成材梁市場:市場規模・シェア分析、成長動向、予測 (2025-2030年)

集成材市場レポートは、用途(住宅用、非住宅用)、製品タイプ(直線梁、湾曲梁、トラスおよびトラス部材、その他)、接着タイプ(常温硬化型ポリウレタン(PU)およびメラミン尿素ホルムアルデヒド(MUF)接着剤、メラミン変性接着剤、バイオベース接着剤)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルーラミネートビーム(集成材)市場の概要を以下にまとめました。

—

グルーラミネートビーム市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

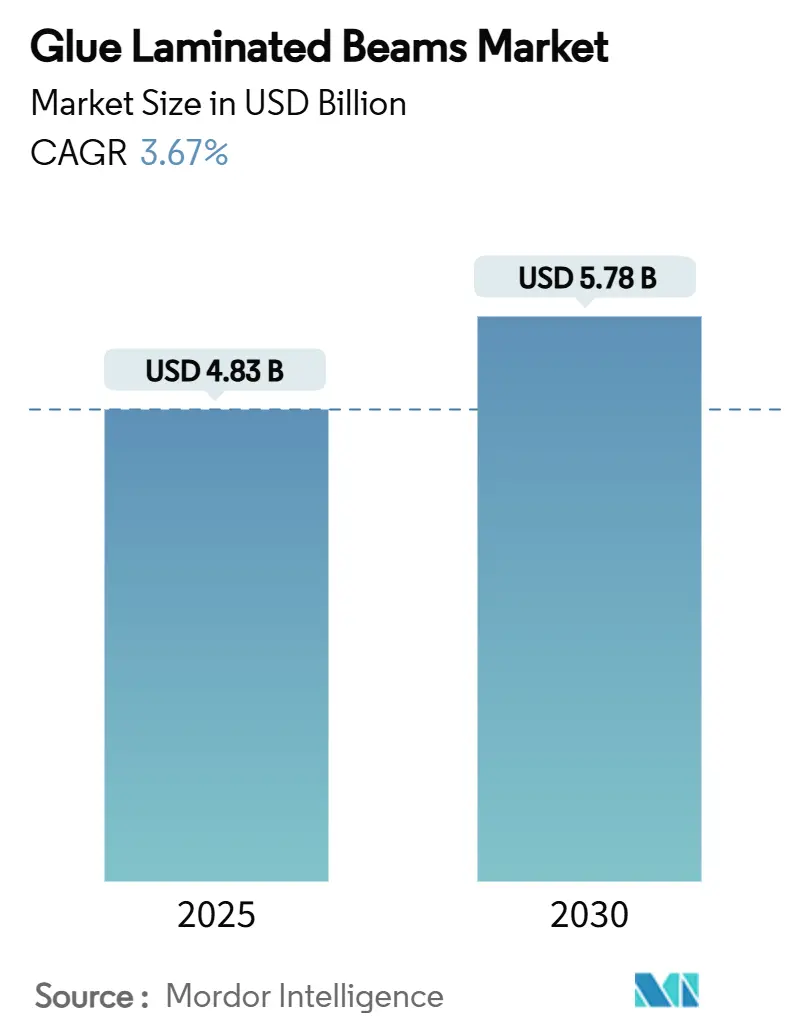

グルーラミネートビーム市場は、2025年に48.3億米ドルと推定され、2030年には57.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.67%です。この市場の成長は、主に、最大18~19階建てのマス・ティンバー建築を認める規制改革、バイオベース接着剤の漸進的な進歩、および炭素クレジットインセンティブの増加によって推進されています。中層建築の開発業者は、プロジェクト期間の短縮とエンボディド・カーボンフットプリントの削減のために集成材に注目しており、一戸建て住宅におけるDIYリノベーションも基本的な需要を支えています。曲線部材への建築的嗜好、設計精度を高めるためのBIM(Building Information Modeling)の利用、ESG関連融資からの資本流入も、集成材の採用をさらに強化しています。しかし、針葉樹材価格の変動や地域特有の耐久性に関する懸念が利益率と拡大ペースを抑制しており、市場はブレイクアウトサイクルではなく成熟期にあることを示唆しています。

主要な調査結果

* 用途別: 住宅建設部門は2024年にグルーラミネートビーム市場シェアの60.18%を占め、2030年までに5.19%のCAGRで成長すると予測されています。

* 製品タイプ別: ストレートビームは2024年に売上高の45.82%を占めましたが、曲線・アーチ型ビームは2030年までに4.50%のCAGRで拡大すると予測されています。

* 接着タイプ別: 冷間硬化型ポリウレタン(PU)およびメラミン・尿素・ホルムアルデヒド(MUF)接着剤システムは2024年にグルーラミネートビーム市場規模の54.97%を占め、バイオベース接着剤は5.10%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に売上高の41.06%を占め、2030年までに4.85%のCAGRで成長を牽引すると予測されています。

世界のグルーラミネートビーム市場のトレンドと洞察

推進要因

1. 多層木造建築の増加:

2021年の国際建築基準法(International Building Code)の改訂により、最大18階建ての集成材構造が許可されたことで、高層建築の可能性が広がりました。ミシガン州などの州は2025年4月にこの基準を採用する予定です。開発業者は、リードタイムを約20~30%短縮できること、設置速度が速いこと、および軽量な基礎により都市部の敷地コストを削減できることから恩恵を受けています。ミルウォーキーの32階建てエジソンタワーのような象徴的なプロジェクトは、マス・ティンバーを斬新なものから商業的な主流へと押し上げ、構造的完全性と居住者の魅力を実証しています。設備サプライヤーは現在、16メートルを超えるパネルに対応する自動積層ラインを提供しており、工場の能力と高層建築の需要が一致しています。これらの変化は、設計の信頼性を高め、グルーラミネートビーム市場の対象範囲を広げています。

2. ESG関連融資におけるエンジニアードウッドの炭素クレジットプレミアム:

炭素会計は価格設定のレバーとなり、マス・ティンバープロジェクトはコンクリートを基準として建設排出量を約40%削減できます。この削減により、サステナビリティ関連ローンにおけるクーポンレートが低下し、欧州タクソノミーに準拠したグリーンボンドの適格性が向上します。材料サプライヤーが「ゆりかごからゲートまで」の環境製品宣言(EPD)を公開することで透明性が強化され、保険会社は、集成材が高火災負荷のアセンブリに代わる場合、建設業者リスク保険をより有利に設定します。これらの財政的インセンティブは、義務的な情報開示制度が広がるにつれて複合的に作用し、グルーラミネートビーム市場の長期的な需要を支えるでしょう。

3. 一戸建て住宅におけるDIYリノベーションブーム:

リモートワークのパターンは住宅改修支出を押し上げ、2024年には米国の住宅プロジェクトにおける針葉樹材の消費量が190億ボードフィートに達しました。露出型集成材ビームは、耐荷重と美的特徴という二重の役割を果たし、住宅所有者は喜んでプレミアムな単価を受け入れています。プロのリフォーム業者も、建設サイクルを短縮し、寸法材の収縮による再作業を減らすために、エンジニアードウッドに移行しています。この消費者主導の回復力は、商業プロジェクトの開始が鈍化する期間に、グルーラミネートビーム市場を支える景気循環対策の緩衝材を提供します。

4. 露出型マス・ティンバー要素を許可する建築基準法の変更:

ブリティッシュコロンビア州の2024年コード改訂により、6~8階建ての建物で非被覆マス・ティンバーが許可され、ファサードコストが削減され、建築表現が強化されました。日本の並行するガイドラインは、木造建築の耐用年数予測を24年から50年以上へと延長し、地震帯における耐久性への懸念を和らげています。火災試験の結果は、予測可能な炭化層が耐荷重性能を維持し、石膏保護なしで2時間の定格を満たすことを示しています。その結果、建築家は、目に見えるアトリウム、交通ハブ、スポーツ施設に集成材を指定できるようになり、グルーラミネートビーム市場全体で設計の可能性が広がっています。

5. 住宅部門からの需要増加:

住宅部門からの需要増加は、グルーラミネートビーム市場の成長を支える重要な推進要因の一つです。特に、一戸建て住宅における開放的な空間設計や高い天井への嗜好が高まっており、集成材はこれらの建築要件を容易に満たすことができます。また、住宅改修や増築プロジェクトにおいても、集成材はその構造的強度と視覚的な魅力から選ばれることが多く、DIY文化の普及もこの傾向を後押ししています。

抑制要因

1. 製材価格の変動による利益率の圧迫:

針葉樹材の価格は2025年初頭に反発し、集成材生産者の投入コストと契約入札価格の間のスプレッドを圧迫しました。欧州森林破壊規制(European Deforestation Regulation)は、特に地理位置情報データの共有に消極的なアジアの製材所にとって、輸入の流れを複雑にし、供給の緊張を高めています。多くの建設契約が数ヶ月前に材料価格を固定するため、メーカーはコスト変動の大部分を負担することになり、新しいプレスへの設備投資を遅らせ、グルーラミネートビーム市場の短期的な成長を抑制する可能性があります。

2. 湿潤気候における吸湿と生物学的腐朽の懸念:

スウェーデンでの現地調査では、ビームが繰り返し湿潤・乾燥サイクルにさらされた場合、接着線に沿って表面亀裂が発生することが記録されており、これは熱帯地域におけるオーストラリアの研究でも同様の現象が報告されています。高湿度環境は真菌活動を促進し、防腐処理や詳細な基準が厳格でない限り、せん断強度を低下させます。これらの気候リスクは、コストと複雑さを増す地域特有の保護コーティングを必要とし、赤道地域でのグルーラミネートビーム市場の採用を遅らせています。

3. 成熟したマス・ティンバークラスター以外での認定施工業者の限定:

マス・ティンバー建築が成熟している地域以外では、集成材の設置に関する認定を受けた施工業者が限られていることが、市場拡大の制約となっています。集成材の取り扱い、設置、および接続には専門的な知識と技術が必要であり、これが不足している地域ではプロジェクトの実施が困難になる場合があります。この問題は、特に新興市場において顕著であり、市場の成長を阻害する要因となっています。

セグメント分析

1. 用途別: 住宅部門の優位性が市場の進化を牽引:

住宅建設は2024年にグルーラミネートビーム市場の60.18%を占め、特に一戸建て住宅におけるヴォールト天井や開放的なスパンへの嗜好によって推進されています。このセグメントは5.19%のCAGRで成長すると予測されており、2030年までに非住宅用途に対するグルーラミネートビーム市場規模におけるその割合はさらに拡大するでしょう。住宅ローンによる資金調達とDIY文化の隆盛に支えられたリノベーション活動は、構造的容量と視覚的な温かさを兼ね備えた露出型ビームへの需要を牽引しています。

商業、工業、および機関プロジェクトは残りの39.82%を占めていますが、その採用曲線は異なります。中層オフィスはコード改革を受けて試験場として浮上しており、倉庫は集成材のスパン対重量比の利点を活用して基礎荷重を削減しています。大学は木造の実験室や寮を通じて持続可能性へのコミットメントを示し、公共の視認性を高め、マス・ティンバーの選択を標準化しています。より多くのゼネコンがBIMライブラリに集成材接続ライブラリを組み込むにつれて、設計から製造までのサイクルが短縮され、すべての用途でグルーラミネートビーム市場が強化されています。

2. 製品タイプ別: 建築革新が需要パターンを再形成:

ストレートビームは2024年の売上高の45.82%を占め、規模の経済と簡素なディテールが建設業者のコストとスケジュール目標を満たしています。しかし、4.50%のCAGRで拡大している曲線・アーチ型ビームは、バイオフィリックな形態や特徴的なアトリウムへの建築的転換を示しています。大判CNC曲げ加工と高周波硬化技術により、ストレート部材と同等のスループットで複雑な形状が可能になり、プレミアムな上乗せが減少し、受け入れが広がっています。

トラス要素とポストは、新しいコードによって可能になった長スパン屋根や多層グリッドにおいて、ニッチながら重要な役割を果たしています。柔軟な積層プレスを展開するメーカーは、標準プロファイルと特注アーチの間で長い切り替えなしに切り替えることができ、エンジニアが構造的および美的基準を同時に満たすのに役立っています。この応答性の高い能力は、サプライヤーの利益率を強化し、差別化を求める建築家を惹きつけ、グルーラミネートビーム市場の浸透を深めています。

3. 接着タイプ別: バイオベースの革新が従来の化学に挑戦:

従来の冷間硬化型ポリウレタンおよびMUF接着剤は、数十年にわたる信頼性データと世界的なコードリストに支えられ、2024年に54.97%のシェアを占めました。しかし、リグニンやセルロース誘導体を統合したバイオベースシステムは、企業の脱炭素目標と初期の調達政策に牽引され、5.10%のCAGRで拡大しています。HenkelのLOCTITE HB S ECOラインは63%のバイオ含有量を主張しながら、接着強度と耐水性を維持し、従来の配合と比較して60%以上の排出量削減を実現しています。

認証経路は依然として既存の化学物質を優遇しているため、ハイブリッドメラミン変性ブレンドは、ホルムアルデヒド放出を段階的に削減しながら既存のプレスサイクルに適合する足がかりとして機能しています。Nature Communications Materialsに掲載された研究では、尿素ホルムアルデヒドに匹敵するせん断性能を持つセルロースのみの接着剤プロトタイプが報告されており、ライフサイクルデータが成熟すれば構造的な転換が起こることを示唆しています。クライアントが建物全体の炭素スコアを考慮するにつれて、接着剤の選択が最前線の差別化要因となり、グルーラミネートビーム市場の勢いを強化しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は2024年に売上高の41.06%を占め、2030年までに4.85%の地域CAGRが予測されており、グルーラミネートビーム市場で最もダイナミックな地域となっています。中国の拡大する都市圏は、迅速に建設される木造駅に依存していますが、欧州連合森林破壊規制(EUDR)はサプライチェーンを再編し、輸出業者にとってコンプライアンスコストを上昇させる可能性があります。日本の新しい長寿命基準は、地震に対する耐久性の懐疑論を緩和し、多層マス・ティンバーの学校や病院の公共部門での調達を促進しています。東南アジアの新興経済国は、集成材の歩道橋やリゾートヴィラを試験的に導入しており、施工業者ネットワークが成熟すればかなりの潜在需要があることを示唆しています。

2. 北米:

北米は重要な市場であり、2,100を超える文書化されたマス・ティンバープロジェクトと、火災試験や設計ガイドの出版を助成する連邦政府のR&Dパイプラインによって支えられています。オレゴン州やウィスコンシン州などの州レベルの税額控除は、民間での採用を促進し、メキシコのプレハブベンチャーは、費用対効果の高い積層部材のために国境を越えたパートナーシップを模索しています。針葉樹材価格の変動は依然としてこの地域の主要な逆風ですが、炭素に焦点を当てた投資家は木材開発に資本を割り当て続け、集成材工場の受注を安定させています。

このレポートは、集成材(Glue Laminated Beams)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模:

集成材市場は、2025年には48.3億米ドルの評価額に達し、2030年までには57.8億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に41.06%と最大の市場シェアを占めており、2030年までの年平均成長率(CAGR)は4.85%と最も速い成長が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高層木造建築の増加:多層階の木造建築プロジェクトが世界的に増加しています。

* ESG関連融資における炭素クレジットプレミアム:エンジニアードウッド製品に対する炭素クレジットの付与が、環境・社会・ガバナンス(ESG)投資と結びつき、需要を促進しています。

* 一戸建て住宅におけるDIYリノベーションブーム:個人による住宅改修需要が高まっています。

* 建築基準法の変更:北米、ヨーロッパ、アジアの一部地域で、露出したマス・ティンバー要素を許可する建築基準法の改正が進み、最大18~19階建てのマス・ティンバー建築が可能になったことで、集成材市場が拡大しています。

* 住宅部門からの需要増加:住宅建設における集成材の採用が増加しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 製材価格の変動:製材価格の不安定さが利益率を圧迫しています。

* 湿潤気候における吸湿と生物学的腐朽:高湿度地域では、集成材の表面ひび割れや生物学的腐朽が進行しやすく、高価な保護対策が必要となるため、導入が遅れる傾向にあります。

* 熟練した施工業者の不足:主要なマス・ティンバー集積地以外では、認定された施工業者が限られています。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: 住宅用、非住宅用(商業用、産業・機関用、その他)

* 製品タイプ別: 直線梁、湾曲/アーチ梁、トラスおよびトラス要素、柱および支柱

* 接着タイプ別: 冷間硬化型ポリウレタン(PU)およびメラミン尿素ホルムアルデヒド(MUF)接着剤、メラミン変性接着剤、バイオベース接着剤(リグニン、タンニン)

* 特にバイオベース接着剤は、従来の化学接着剤に近い強度を持ちながら、CO₂排出量を最大60%削減できるため、企業のネットゼロ目標達成に貢献し、注目を集めています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)

競争環境:

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が詳細に記述されています。Binderholz GmbH、Boise Cascade、Stora Ensoなど、主要な18社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが提供されています。

市場機会と将来の展望:

レポートは、市場における新たな機会や未開拓のニーズについても評価しており、将来の成長戦略策定に役立つ情報を提供しています。

このレポートは、集成材市場の全体像を深く理解するための包括的な情報源となっております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多層木造建築の増加

- 4.2.2 ESG関連融資における集成材の炭素クレジットプレミアム

- 4.2.3 一戸建て住宅におけるDIYリノベーションブーム

- 4.2.4 露出型大断面木材要素を許可する建築基準法の変更

- 4.2.5 住宅部門からの需要増加

-

4.3 市場の阻害要因

- 4.3.1 変動する製材価格による利益率の圧迫

- 4.3.2 湿潤気候における吸湿と生物学的腐朽の懸念

- 4.3.3 成熟した大断面木材クラスター外での認定施工業者の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 住宅用

- 5.1.2 非住宅用

- 5.1.2.1 商業用

- 5.1.2.2 産業用および施設用

- 5.1.2.3 その他

-

5.2 製品タイプ別

- 5.2.1 直線梁

- 5.2.2 湾曲/アーチ梁

- 5.2.3 トラスおよびトラス要素

- 5.2.4 柱および支柱

-

5.3 接着タイプ別

- 5.3.1 冷硬化型ポリウレタン(PU)およびメラミン尿素ホルムアルデヒド(MUF)接着剤

- 5.3.2 メラミン変性接着剤

- 5.3.3 バイオベース接着剤(リグニン、タンニン)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Binderholz GmbH

- 6.4.2 Boise Cascade

- 6.4.3 Canadian Forest Products Ltd.

- 6.4.4 Eugen Decker & WebMan

- 6.4.5 HASSLACHER Holding GmbH

- 6.4.6 HESS TIMBER GmbH

- 6.4.7 Kuhmo Oy

- 6.4.8 Mayr-Melnhof Holz Holding AG

- 6.4.9 Mosser Holzindustrie GmbH

- 6.4.10 PFEIFER GROUP

- 6.4.11 Pölkky Oy

- 6.4.12 Setra Group

- 6.4.13 Stora Enso

- 6.4.14 SWISS KRONO Group

- 6.4.15 Timber Technologies LLC.

- 6.4.16 Western Archrib

- 6.4.17 Western Wood Structures Inc.

- 6.4.18 XLAM AUSTRALIA PTY LTD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

集成材梁は、現代の建築においてその重要性を増している木質構造材料の一つです。その定義から将来展望に至るまで、包括的に解説いたします。

定義

集成材梁とは、複数のひき板や小角材を、その繊維方向が平行になるように積層し、接着剤を用いて再構成した木質材料である集成材を、建築物の梁として使用するものを指します。無垢材が持つ節、割れ、反り、強度ばらつきといった天然の欠点を、製造過程で除去または分散させることで克服し、均質で高い強度性能を持つことが最大の特徴です。これにより、無垢材では困難であった大型断面や長尺材の製造が可能となり、設計の自由度を大きく高めています。特に、建築物の構造部材として使用されるものは「構造用集成材」と呼ばれ、日本農林規格(JAS)によってその品質や性能が厳しく定められています。

種類

集成材梁は、その用途や性能によっていくつかの種類に分類されます。

まず、用途による分類では、建築物の構造耐力上主要な部分に用いられる「構造用集成材」と、家具や内装材など構造強度を直接要求されない部分に用いられる「造作用集成材」に大別されます。梁として使用されるのは主に構造用集成材です。

次に、強度等級による分類があります。これは、集成材の曲げヤング係数(E)と曲げ強度(F)を示すもので、例えば「E50-F170」や「E65-F225」といった表記が用いられます。Eの数値が大きいほど曲げ剛性が高く、Fの数値が大きいほど曲げ強度が高いことを意味し、建築物の規模や要求される強度に応じて適切な等級が選定されます。使用される樹種も多岐にわたり、スギ、ヒノキ、カラマツといった国産材から、ベイマツ、ピーラーといった輸入材まで、それぞれの特性を活かして使い分けられています。

また、接着剤の種類も重要です。耐水性や耐久性、環境性能に応じて、レゾルシノール樹脂系、フェノール樹脂系、イソシアネート系などの接着剤が使い分けられ、JASによってその性能が規定されています。断面形状も、一般的な長方形断面だけでなく、湾曲梁やテーパー梁など、意匠性や構造的な要求に応じた特殊な形状の製造も可能です。

用途

集成材梁は、その優れた特性から幅広い建築物で利用されています。

最も一般的なのは、住宅、店舗、事務所、学校、体育館、福祉施設といった木造建築物の梁材としての使用です。特に、大スパンや大空間を必要とする大規模木造建築物においては、鉄骨造やRC造の代替として、あるいはそれらと組み合わせたハイブリッド構造の梁材として、その真価を発揮します。木の温かみや美しさを活かした意匠性の高い建築物にも多く採用され、構造材でありながら内装の一部として露出させるデザインも人気です。建築分野以外では、橋梁やデッキ材などの土木構造物にも利用されることがあります。

関連技術

集成材梁の製造と利用を支える技術は多岐にわたります。

まず、集成材の品質を左右する重要な要素が「接着技術」です。高性能な接着剤の開発と、接着工程における厳格な品質管理が不可欠です。また、ひき板の含水率を均一に保つための「木材乾燥技術」も、安定した品質の集成材を製造する上で欠かせません。

設計・加工においては、「CAD/CAM技術」が重要な役割を果たします。複雑な形状の集成材梁の設計や、高精度なプレカット加工を可能にし、現場での施工効率を大幅に向上させます。

集成材梁の性能を最大限に引き出すためには、「接合技術」も重要です。金物接合、ドリフトピン接合、めり込み接合など、様々な接合方法が開発され、構造的な安定性と施工性を両立させています。

さらに、木材の耐久性を高めるための「防腐・防蟻処理技術」や、火災時の安全性を確保するための「耐火技術」(燃えしろ設計や耐火被覆など)も、集成材梁の普及に貢献しています。大規模木造建築の構造設計を支援する「構造計算ソフトウェア」の進化も、複雑な構造の実現を可能にしています。

市場背景

近年、集成材梁を取り巻く市場環境は、いくつかの要因によって大きく変化しています。

最も顕著なのは、「環境意識の高まり」です。森林資源の持続可能性、CO2固定効果、製造時の省エネルギー性など、木材が持つ環境負荷の低さが世界的に注目されており、脱炭素社会への移行の中で木材利用が推進されています。

また、「CLT(直交集成板)」の普及も、集成材梁の市場に影響を与えています。CLTと集成材梁を組み合わせることで、より大規模で多様な木造建築の可能性が広がっています。

「国産材利用の推進」も重要な背景です。地域材の活用は、林業の活性化や地域経済の発展に寄与すると期待されています。

非住宅分野、特に大規模木造建築への需要が増加しており、集成材梁はその主要な構造材として注目されています。技術革新も進んでおり、高強度集成材の開発やプレカット技術の高度化が市場を牽引しています。

一方で、課題も存在します。特に大規模物件においては、鉄骨造やRC造との「コスト競争力」が常に問われます。また、大規模木造建築の設計・施工に対応できる「技術者の育成」も急務です。法規制、特に「耐火性能」に関する規制への対応や、安定した「供給体制の確立」も、今後の市場拡大に向けた重要な課題となっています。

将来展望

集成材梁の将来は、非常に明るいと予測されます。

環境配慮型社会への移行と脱炭素化の流れは、今後も加速するでしょう。この中で、木材利用はさらに推進され、集成材梁の需要は一層拡大すると考えられます。

技術面では、さらなる「高強度化、高耐久化、高耐火化」が進むでしょう。例えば、IoTセンサーを埋め込み、構造体の状態をリアルタイムでモニタリングする「スマート化」も進展する可能性があります。接着剤の環境性能向上も継続的なテーマです。

設計・施工の分野では、プレカット技術のさらなる高度化に加え、BIM/CIM(Building Information Modeling / Construction Information Modeling)との連携による、設計から施工、維持管理までの一貫したデジタル化が進むことで、効率性と精度が飛躍的に向上するでしょう。

新たな用途開発も期待されます。超高層木造建築、長大スパン構造、モジュール建築など、これまで木材では困難とされてきた分野への挑戦が進むことで、集成材梁の可能性は無限に広がります。

国際的な視点では、国内外での技術交流や標準化が進み、集成材梁のグローバルな普及が加速する可能性があります。国内においては、地域材の活用を通じて、地域林業・木材産業の活性化に貢献し、持続可能な社会の実現に不可欠な材料としての地位を確立していくことでしょう。