世界のグルテンフリー肉代替品市場:ハンバーガー、ソーセージ、ナゲット、パティ、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

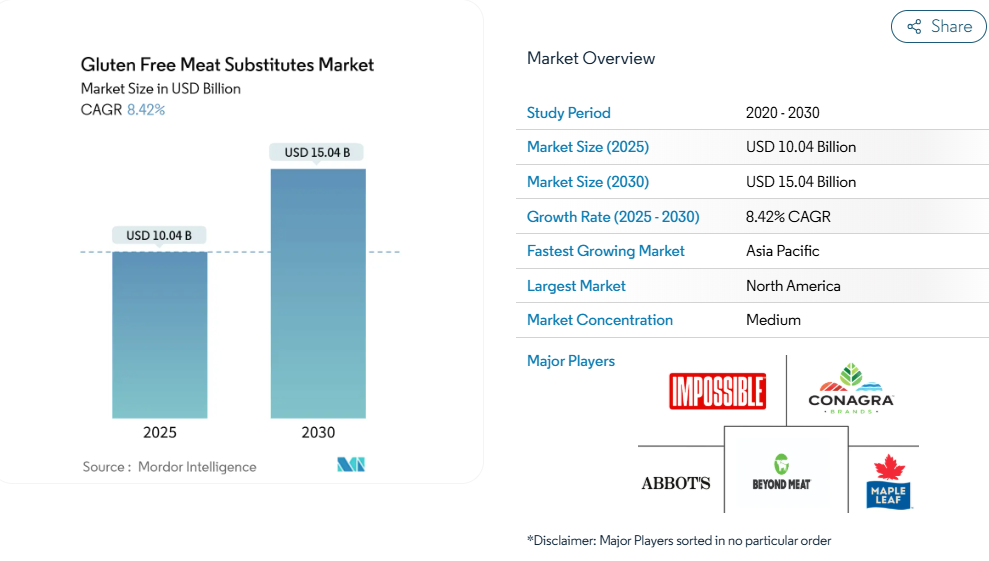

グルテンフリーの代替肉市場は、2025年に100億4000万米ドル規模と推定され、2030年までに150億4000万米ドルに達すると予測されています。これは年平均成長率(CAGR)8.42%で拡大する見込みです。原料加工技術の進歩、特に高水分押出成形と精密な風味マスキング技術により、従来の問題であった味と食感のギャップが解消されました。また、若い消費者層は認証製品に対してプレミアム価格を支払う意向がより高い傾向にあります。

メーカーはまた、政府の持続可能性義務や企業の脱炭素化目標によって引き起こされる資本流入の恩恵を受けています。これにより、植物性タンパク質は費用対効果の高い気候対策ツールとして位置付けられています。飽和脂肪の削減やアレルゲン対応を強調した製品発売は、健康志向の購買層を惹きつけ、グルテンフリー肉代替品市場が主流の小売品揃えに浸透する一助となっています。

グルテン不耐症およびセリアック病の症例増加

先進国市場におけるセリアック病の有病率上昇は、従来の食事制限を超えたグルテンフリー代替品への持続的な需要を生み出しています。欧州諸国、特にフィンランドとイタリアでは、セリアック病患者数が顕著に増加しています。イタリア保健省の報告[1]によれば、2023年時点でのイタリア人口におけるセリアック病の有病率は1%でした。データによると、アオスタ渓谷、トレント自治州、トスカーナ州でこの疾患の有病率が最も高くなっています。市場拡大は、医療による診断プロセスの改善と、患者啓発キャンペーンを通じたグルテン関連疾患への認知度向上によって推進されています。FDAのグルテンフリー表示要件は、製品の安全性に対する消費者の信頼を強化し、認証代替品に対してメーカーがプレミアム価格を設定することを可能にしています。若年層消費者への人口構成の変化は、長期的な市場可能性をさらに拡大させています。若年層は食事制限の採用率が高く、年齢を重ねても購買力を維持する傾向があります。

製品開発と風味強化における革新

タンパク質テクスチャリングと風味マスキングにおける技術的ブレークスルーにより、グルテンフリーの肉代替品は専門的な健康製品から、味と食感において従来の肉と競合する主流の食品選択肢へと変貌を遂げました。3Dプリント技術と同時赤外線調理の組み合わせにより、メーカーはグルテンフリーの配合を維持しながら筋繊維構造を再現する複雑なテクスチャーを創出できます。高水分押出プロセスは植物性タンパク質に肉のような食感を実現させ、人工知能による最適化は一貫性を向上させ生産ばらつきを低減します。ロケット社などの企業は、グルテンフリー用途向けにゲル強度と粘度制御を強化した、タンパク質含有量90%のソラマメタンパク質分離物「NUTRALYS® Fava S900M」などの特殊原料を開発しています。こうした技術的進歩は、味や食感に関する消費者の懸念に対応し、健康志向の消費者を超えた幅広い市場受容を促進しています。

ヴィーガン・ベジタリアン食の普及拡大

植物由来食の人気の高まりは、健康意識、環境問題、倫理的配慮に起因する消費者嗜好の変化を反映しています。この変革により、世界的にグルテンフリーの肉代替品への需要が増加しています。英国文化振興会によれば、世界では約15億人が肉を摂取していません。倫理的・環境的・健康上の理由で菜食を選ぶ人々がいる一方、肉へのアクセス制限や経済的制約から肉を控える人々も存在します。[2]。この食習慣の変化は、様々な文化的・食習慣上の要件に対応するクリーンラベルのグルテンフリー肉代替品に市場機会を生み出しています。植物由来代替品の環境への影響には、主要産業の脱炭素化に匹敵する食品関連排出量の削減が含まれ、環境意識の高い消費者に訴求しています。カナダ、デンマーク、ドイツが植物由来の研究開発に多額の資金を提供するなど、政府の取り組みがこの傾向を支援しており、消費者の信頼を強化し、市場の革新を促進しています。

小売店におけるグルテンフリー製品の供給拡大

グルテンフリーの肉代替品の流通は、専門の健康食品店から主流の食料品小売店へと大幅に拡大し、現在では植物由来製品に相当な専用棚スペースが割り当てられています。主要小売業者は、製品の可視性を高め、異なる買い物嗜好に対応し、消費者のアクセス性を向上させるため、冷凍食品コーナーと常温食品コーナーの両方に戦略的にこれらの商品を配置しています。電子商取引プラットフォームの急速な成長は製品の入手可能性を変革し、メーカーが従来の小売の制約や地理的制限を回避する消費者直販流通チャネルを確立することを可能にしました。オンライン小売チャネルは、高度な在庫追跡や需要予測システムも可能にし、小売業者が在庫水準を最適化し、廃棄を減らし、複数の拠点で一貫した商品供給を維持するのに役立っています。こうした小売網の拡大と技術進歩にもかかわらず、消費者は特定のグルテンフリー製品を見つけるのが難しいと報告し続けており、小売業者が流通ネットワークを強化し、在庫管理システムを改善し、高まる消費者需要により適切に対応する大きな機会となっています。

従来の肉製品と比較した高い生産コスト

グルテンフリーの代替肉製品は、従来の肉製品に比べて2~2.5倍のコストがかかり、価格に敏感な消費者層における普及と市場浸透を制限しております[3]。この高コストは、キヌア、ひよこ豆粉、米タンパク質などの特殊な原材料に加え、交差汚染を防ぐための専用製造施設、そして従来型の肉加工に比べて小規模な生産規模に起因しております。グルテンフリー認証プロセスには、広範な試験、文書化、定期的な監査が必要であり、製造業者が吸収するか消費者に転嫁せざるを得ない多大なコンプライアンスコストが発生します。こうした価格要因は、可処分所得が低くプレミアム製品へのアクセスが制限される新興市場に特に影響を与え、世界的な市場成長を阻害しています。価格格差は小売流通チャネルにも影響を及ぼし、多くの小売業者が限られた棚スペースを高価格代替品に割り当てるため、市場拡大がさらに制約されています。

従来型肉製品との激しい競争

従来型肉製品は、確立されたサプライチェーン、消費者の認知度、競争力のある価格設定を通じて強固な市場地位を維持しており、これがグルテンフリー代替品にとって参入障壁となっています。従来型肉生産者は品質向上、価格引き下げ、栄養面の利点強調により競争力を強化しており、代替品が食事要件以外の差別化を図ることは困難です。肉産業のマーケティング能力と小売流通ネットワークは競争優位性をもたらしており、代替タンパク質企業はイノベーションやターゲット市場へのポジショニングを通じてこれに対処する必要があります。消費者調査によれば、植物由来代替品の栄養価や安全性、特に加工方法や原材料組成に対する懐疑的な見方が示されています。こうした市場環境下では、代替タンパク質企業は消費者教育と製品開発に多大なリソースを割く必要があり、これが収益性と市場拡大能力に影響を及ぼしています。

セグメント分析

製品の種類別:バーガーが主導、ナゲットがイノベーションを牽引

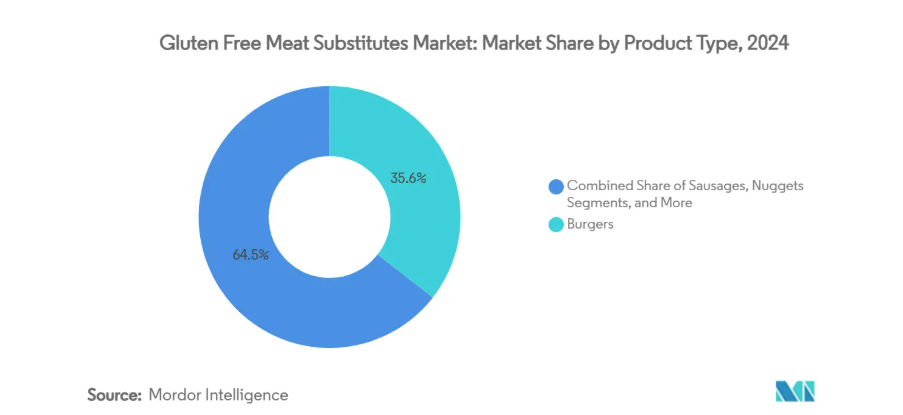

バーガーは、消費者の親しみやすさと、従来の肉の特徴を再現するメーカーの成功により、2024年には35.55%のシェアで市場を支配しています。このセグメントの成長は、主要レストランチェーンとの広範な外食産業提携や、高集客店舗における戦略的な小売配置によって支えられています。こうした配置により製品の認知度が高まり、クイックサービスレストラン、カジュアルダイニング施設、小売店など複数のチャネルで消費者の試食機会が創出されています。バーガーセグメントの成功は、味、食感、調理性能における継続的な製品改良によってさらに強化され、従来型肉製品との比較可能性が向上しています。

ナゲットは2030年までに年平均成長率10.67%と予測される最速成長セグメントとして台頭しています。この拡大は、利便性を重視した消費パターンと、家族層をターゲットに手軽な植物性オプションへの需要増に対応したインポッシブル・フーズのディズニーテーマ製品など、成功した製品投入を反映しています。ソーセージは、朝食やスナックカテゴリーへの多様化を進めつつ、従来型食事分野での堅調な実績を維持することで安定した成長を続けています。パティは外食産業において引き続き堅調な需要が見込まれております。レストランではメニューの大幅な変更なしに植物性代替品を組み込める点が強みです。

原料別:豆乳タンパク質が豆腐の優位性に迫る

豆腐は2024年に27.43%の市場シェアを占めております。確立されたサプライチェーンと、大豆由来タンパク質が従来型料理や日常食に組み込まれているアジア市場での高い受容性がこれを支えております。炒め物からデザートまで幅広い調理用途への適応性、高タンパク質含有量、手頃な価格帯が相まって、市場での主導的地位を維持しています。さらに、豆腐は最小限の加工工程と確立された製造インフラにより、コスト効率と広範な流通を実現しています。エンドウ豆タンパク質は、低アレルギー性・グルテンフリー特性から食事制限のある消費者に支持され、中立的な風味が製品カテゴリーの幅広い応用を可能にしています。

エンドウ豆タンパク質は、機能性と風味を向上させるタンパク質抽出・加工技術の進歩により、2030年までに年平均成長率(CAGR)9.54%という最も強い成長軌道を示しています。テンペは、標準的なタンパク質分離物と比較して発酵による消化性の向上と栄養上の利点を提供し、大きな成長機会を秘めています。ソラマメやルピナスなどの新興タンパク源は、持続可能性要件への対応に貢献すると同時に、製品の機能性を向上させています。

形態別:冷凍が主導する中、生鮮・冷蔵が勢いを増す

2024年時点で冷凍形態が47.66%の市場シェアを占めており、保存期間の延長、確立されたコールドチェーンインフラ、冷凍食品に対する消費者の受容性がその背景にあります。冷凍製品は、グルテンフリー認証の品質・安全基準を維持しつつ、生産・流通における規模の経済を実現します。この形態の成功は、栄養価の保持、食品廃棄物の削減、季節商品の通年供給が可能である点に起因します。さらに冷凍製品は品質の安定性、在庫管理の簡素化、大量輸送による輸送コスト削減を実現します。

一方、生鮮・冷蔵セグメントは2030年まで年平均成長率8.77%と高い成長率を示しています。これは消費者がより新鮮で加工度の低い製品を好む傾向が強まっているためです。生鮮製品は高価格・高利益率を実現しますが、高度なサプライチェーン管理が求められます。包装技術と保存技術の向上により生鮮製品の保存期間が延長され、プレミアム市場セグメントを超えた拡大が可能となっています。生鮮製品事業を成功裏に管理する企業は、最小限の加工を施した製品への消費者嗜好の高まりに伴い、市場価値の拡大を捉えることができます。

流通チャネル別:オフトレード優位の中、オントレードの成長が加速

2024年時点でオフトレードチャネルが市場シェアの64.53%を占めており、スーパーマーケットやハイパーマーケットがグルテンフリー肉代替品の主要流通拠点として機能しています。これらの小売店舗は、専用棚スペース、戦略的な店内配置、カテゴリー認知度を高めるターゲット型マーチャンダイジング機会を通じて、製品の可視性を大幅に高めています。オフトレードセグメント内のオンライン小売は、パーソナライズされたマーケティング、柔軟な配送オプション、定期購入モデルを通じて消費者との直接的な関係を促進し、顧客維持率と購入頻度を向上させております。

オントレードセグメントは、レストランや外食事業者が植物由来代替品をメニューに取り入れる動きを背景に、2030年まで年平均成長率(CAGR)8.95%で成長すると予測されております。クイックサービスレストラン、カジュアルダイニング施設、機関向けフードサービスプロバイダーは、高まる消費者需要に応えるため、植物由来製品の提供を拡大しています。この流通パターンは、同カテゴリーがニッチな健康食品から主流の食品選択肢へと移行していることを示しており、両チャネルが多様な消費者接点と消費機会を通じて市場拡大に貢献しています。

地域別分析

北米は2024年に35.11%の市場シェアで首位を占めており、確立されたセリアック病支援団体と厳格な表示規制がこれを支えています。同地域の小売インフラは高い市場浸透度を示しており、店舗あたり約150種類の植物由来製品を常時取り揃えています。ベンチャーキャピタルによる資金調達は市場発展に重要な役割を果たしており、スタートアップ企業が製品革新を加速させ、効率的に新商品を消費者へ提供することを可能にしています。健康志向の消費者が多く、食生活への意識が高まっていることも、北米の市場優位性をさらに強化しています。

アジア太平洋地域は2030年まで年平均成長率9.37%で最も急速に成長する地域として浮上しています。市場拡大の主な原動力は、機関購買者による動物性タンパク質消費削減を積極的に促す国家気候政策です。同地域の進化する市場インフラと、健康効果や環境持続可能性に対する消費者意識の高まりが相まって、産業上の地位を強化しています。主要市場における都市化の進展と可処分所得の増加が、植物由来代替品への持続的な需要に寄与しています。

ヨーロッパは第2位の市場規模を維持しており、2024年にEUが持続可能なタンパク質研究開発へ3800万ユーロを投資したことが支えとなっています。ドイツの食感研究施設への資金提供や、スウェーデン・オランダの小売規制が植物性製品の販売増加に寄与しています。南米アメリカおよび中東・アフリカ地域では都市部のミレニアル世代から初期的な関心が示されていますが、市場拡大は競争力のある価格設定と消費者意識の向上に依存します。これらの地域における公共調達政策と変化する消費者嗜好が、将来の成長基盤を築いています。

競争環境

グルテンフリー肉代替品市場は中程度の分散状態にあり、上位5社であるビヨンドミート社、インポッシブルフーズ社、コナグラブランズ社、アボッツブッチャー社、メープルリーフフーズ社が収益の大部分を占めています。この支配的状況は、地域的な新規参入企業が市場での地位を確立する余地を残しています。ビヨンドミート社とインポッシブルフーズ社は、ファストフード店(QSR)への広範な展開と積極的なブランドストーリーテリングにより、市場での存在感を維持することに成功しています。しかしながら、両社の粗利益率は、製品における主要原料であるエンドウ豆タンパク質のコスト変動の影響を受けやすい状態が続いております。

技術革新は市場競争優位性を獲得する上で重要な要素として浮上しています。連続流動式高水分押出機やインライン分光分析装置といった技術に投資する企業は、製品品質の安定維持に不可欠なバッチ間変動の低減を実現できます。これらの進歩は小売業者との長期的な信頼構築にも寄与し、市場シェア維持の重要な側面となります。一方、こうした技術へのアクセスが限られる新興企業は、未開拓の機会に着目しています。例えば、アレルゲン対応の「主要8大アレルゲン不使用」製品形態や、分離物を最小限に抑えた全食品原料リストなどにより、差別化を図りニッチな消費者ニーズに応えています。

コスト削減と業務効率化を図る企業が増える中、戦略的提携がますます一般的になってきています。グルテンフリー代替肉市場では、原料の共同開発やパイロットプラントの共有を伴うパートナーシップが注目を集めています。こうした連携により、企業は資源を共有し、生産コストを削減し、製品革新を加速させることが可能となります。市場が進化を続ける中、このような協業の取り組みは、予測期間における競争環境の形成と成長の推進において重要な役割を果たすと予想されます。

最近の産業動向

- 2025年5月:ビヨンドミート社は英国全土のテスコ650店舗にて、ビーガン製品「ビヨンドステーキ」の販売を開始いたしました。本品は100gあたり24gのタンパク質を含み、飽和脂肪を最小限に抑えつつ、従来の牛肉の特性を再現しております。本製品は、2024年プラントベース・エクセレンス・アワードのプラチナ賞、2023年カジュアル・ダイニング・アワードのゴールド賞、米国心臓協会による心臓に優しいプラントベース製品としての認証など、複数の栄誉を受賞しております。

- 2025年3月:米国に拠点を置く天然素材専門企業CVサイエンシズは、厳選小売店およびオンラインプラットフォームを通じてグルテンフリーのプラントベース製品を提供する「ルナフォックス・フード社」を発表しました。製品ラインには、乳製品不使用のチーズ、調理用卵代替品、そして2種類のミートレスクランブル(イタリアンスタイル「マンジャ!」とメキシカンスタイル「フィエスタ!」)が含まれます。同社はまた、マンジャ!クランブルを配合した肉不使用イタリアン「ボロネーゼ!」ソースも提供しています。

- 2024年10月:イスラエルのフードテックスタートアップ企業チャンク・フーズは、植物由来のホールカットステーキをロサンゼルスとニューヨークの店舗で発売し、米国小売市場に参入しました。製品ラインには、4オンス(約113g)と6オンス(約170g)のステーキ、10オンス(約283g)のスラブ、8オンス(約227g)のプルドミートなど、高タンパク質オプションが揃っています。製品は、添加物を使用せずに食感と風味を高める独自の固体発酵プロセスで製造されています。当ステーキはクリーンラベル、大豆ベース、非遺伝子組み換えであり、鉄分とビタミンB12を強化しております。

- 2023年5月:2022年に設立されたUAE拠点の食品技術スタートアップ、Switch Foodsは、アブダビのハリファ経済特区(KEZAD)に初の植物性肉生産施設を開設いたしました。UAE気候変動・環境大臣マリアム・アルムヘイリ氏の支援を受けた20,000平方フィートの施設では、非遺伝子組み換え、アレルゲンフリー、グルテンフリー、大豆不使用、ビーガン対応、ハラール認証を取得した代替肉を生産しています。製品ラインにはケバブ、コフタ/カフタ、スージュク、ミンチ肉、バーガーパティ、エンドウ豆タンパクを使用した植物由来チキンが含まれます。

グルテンフリー肉代替品産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 グルテン不耐症およびセリアック病患者の増加

4.2.2 製品開発と風味強化における革新

4.2.3 ヴィーガンおよびベジタリアン食の普及拡大が成長を促進

4.2.4 小売店におけるグルテンフリー製品の入手可能性向上

4.2.5 食品加工技術の進歩が市場成長を促進

4.2.6 戦略的な広告とブランドプロモーションが成長を促進

4.3 市場の制約要因

4.3.1 従来の肉製品と比較した高い生産コスト

4.3.2 栄養価に関する認識上の課題

4.3.3 従来型の肉製品からの激しい競争

4.3.4 新興市場における消費者認知度の低さ

4.4 規制の見通し

4.5 技術の見通し

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 バーガー

5.1.2 ソーセージ

5.1.3 ナゲット

5.1.4 パティ

5.1.5 その他の製品種類

5.2 原料別

5.2.1 豆

5.2.2 豆腐

5.2.3 テンペ

5.2.4 その他の原料

5.3 形態別

5.3.1 生鮮・冷蔵

5.3.2 冷凍

5.4 販売チャネル別

5.4.1 オフトレード

5.4.1.1 スーパーマーケット/ハイパーマーケット

5.4.1.2 コンビニエンスストア

5.4.1.3 オンライン小売店

5.4.1.4 その他の販売チャネル

5.4.2 オントレード

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 ペルー

5.5.4.6 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 ナイジェリア

5.5.5.4 サウジアラビア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Beyond Meat Inc.

6.4.2 Impossible Foods Inc.

6.4.3 Conagra Brands, Inc.

6.4.4 Abbot’s Butcher, Inc.

6.4.5 Maple Leaf Foods Inc.

6.4.6 Monde Nissin Corporation

6.4.7 Hain Celestial Group Inc.

6.4.8 Hodo, Inc.

6.4.9 Dr. Praeger’s Sensible Foods, Inc.

6.4.10 Amy’s Kitchen Inc.

6.4.11 Tofurky Company Inc.

6.4.12 NoBull Burger

6.4.13 The Jackfruit Company

6.4.14 Gosh! Food Limited

6.4.15 The Livekindly Company, Inc.

6.4.16 VFC Foods Ltd

6.4.17 MyForest Foods Co.

6.4.18 Switch Foods

6.4.19 Daring Foods Inc.

6.4.20 Foods For Tomorrow S.L.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***