グルテンフリーピザクラスト市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

グルテンフリーピザクラスト市場レポートは、製品タイプ(米粉クラスト、カリフラワーベースクラスト、古代穀物クラスト、その他)、形態(冷凍クラスト、生クラスト)、最終用途(ホレカ、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテンフリーピザクラスト市場の概要と展望(2025年~2030年)

# はじめに

本報告書は、グルテンフリーピザクラスト市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は製品タイプ(米粉クラスト、カリフラワーベースクラスト、古代穀物クラスト、その他)、形態(冷凍クラスト、生鮮クラスト)、最終用途(HoReCa:ホテル・レストラン・カフェ、小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場概要と主要動向

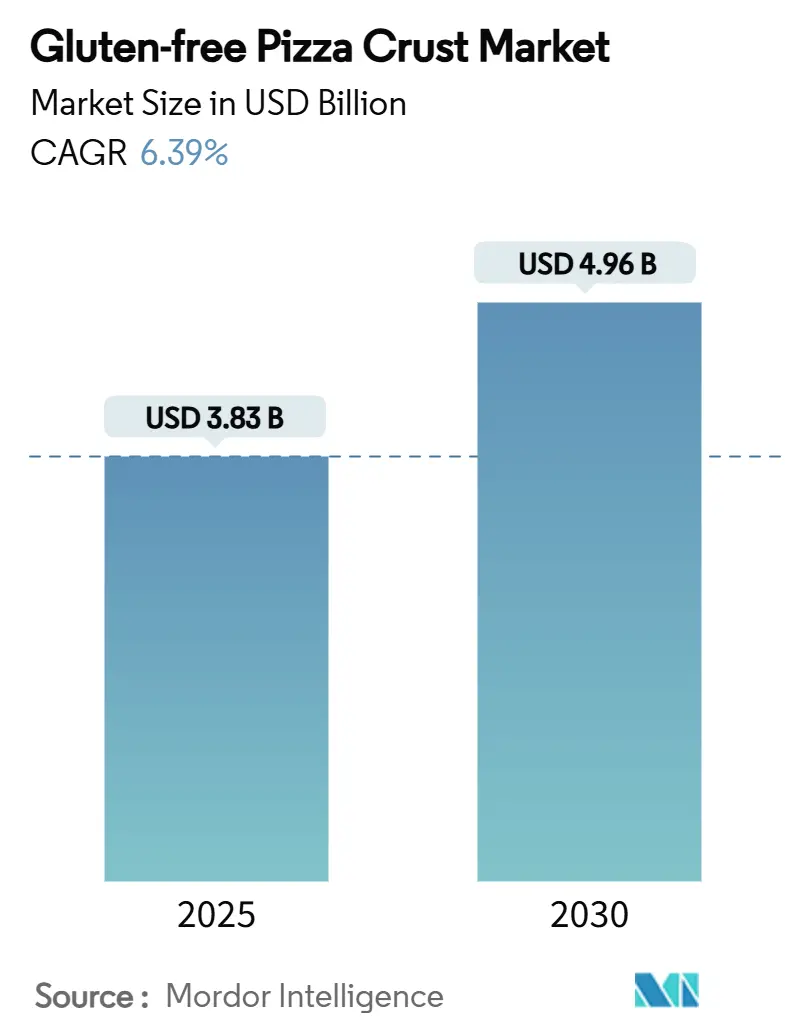

グルテンフリーピザクラスト市場は、2025年に38.3億米ドルと評価され、2030年までに49.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.39%と見込まれています。この成長は、有利な規制、セリアック病および非セリアック病グルテン過敏症の診断増加、そして広範な健康志向のトレンドによって牽引されています。

主流のレストランチェーンは、認定されたグルテンフリー製品を戦略的な集客要因と見なしており、小売業者は差別化された常温保存可能なオプションで高い利益率を享受しています。専門的な原材料に関連するコスト圧力は依然として存在しますが、サプライチェーンの連携改善と専用生産ラインへの投資により、単位経済性は改善傾向にあります。特にカリフラワーベースのクラストのような植物ベースの配合は、グルテンフリーとヴィーガンの両方の消費者にアピールし、市場の堅調な成長見通しをさらに強化しています。

# 主要な報告書のポイント

* 製品タイプ別: 米粉クラストが2024年に42.83%の収益シェアで市場をリードしました。一方、カリフラワーベースの代替品は、2030年までに6.84%のCAGRで最も速い成長を遂げると予測されています。

* 形態別: 冷凍セグメントが2024年にグルテンフリーピザクラスト市場シェアの61.55%を占めました。生鮮クラストの提供は、2030年までに8.39%のCAGRで拡大すると予測されています。

* 最終用途別: 小売チャネルが2024年の売上の52.75%を占めました。HoReCaは、2030年までに9.55%で成長すると予測されています。

* 地域別: 北米が2024年に37.19%のシェアを占めました。アジア太平洋地域は、2030年までに7.18%のCAGRで最高の成長を記録すると予想されています。

# 市場成長の促進要因

1. セリアック病および非セリアック病グルテン過敏症の有病率増加: 世界的にセリアック病は人口の0.7%から2.9%に影響を与えており、米国だけでも約330万人がこの病状を抱えています。FDAはグルテンフリー製品の基準を20ppm未満と定めており、これは市場のパラメーターを定義し、消費者を保護しています。セリアック病患者以外にも、非セリアック病グルテン過敏症を経験する人口が多く、グルテンフリー製品の需要をさらに増幅させています。

2. 主流レストランおよびQSR(クイックサービスレストラン)での提供拡大: レストランメニューにおける機能性食品の増加は、健康志向の料理革新の収益性を示しています。クイックサービスレストランは生産規模拡大時にグルテンフリー基準を維持する課題に直面していますが、認定グルテンフリー製品の魅力は継続的な投資を促しています。交差汚染防止策の導入には広範なトレーニングと設備アップグレードが必要であり、グルテンフリーオプションはニッチな提供から戦略的な差別化要因へと進化しています。

3. 食品サービスチェーンによる認定グルテンフリークラストの導入: 2023年時点で、グルテンフリー認証機関によって9,300以上の製品が認定されており、業界の第三者認証基準への取り組みが示されています。年間1,650米ドルから9,350米ドルの認証費用は、食品サービス事業者にとって価値ある投資と見なされています。FDAのグルテンフリー表示基準の施行により、認定製品に対する消費者の信頼が高まり、セリアック病患者の99%が食品選択において認証ラベルを優先しています。

4. 植物ベースおよびヴィーガンライフスタイルの台頭: 消費者が多様な食の好みに対応する製品を求める中、カリフラワーベースのクラストはグルテンフリーと植物ベースのトレンドの交差点で登場し、6.84%のCAGRで著しい成長を遂げています。政府の健康的な食生活推進イニシアチブに後押しされ、植物ベース食品部門は食品技術と環境に優しいパッケージへの投資増加の恩恵を受けています。ヴィーガンとグルテンフリーの消費者の間には大きな重複があり、両方の食のニーズをシームレスに満たす製品への統一された需要を牽引しています。

5. 冷凍およびすぐに焼ける形式の進歩: グローバルに影響を与え、利便性を求める消費者のニーズに応えています。

6. 認証およびクリーンラベル運動: 特に先進国市場で強く、消費者の信頼と透明性への要求が高まっています。

# 市場成長の抑制要因

1. 高い原材料費と生産コスト: グルテンフリー製品の生産には、交差汚染を避けるための特殊な原材料と専用の製造ラインが必要であり、従来の製品と比較して2~2.5倍のコストがかかります。FDAはグルテンフリー製造に厳格な要件を課しており、包括的なリスク評価、特殊な洗浄プロトコル、継続的な検証テストが義務付けられています。米粉、アーモンド粉、カリフラワー粉などの代替粉は小麦粉よりも高価であり、生産コストと小売価格に直接影響を与えます。

2. 規制および認証の課題: 発酵または加水分解されたグルテンフリー食品に関するFDAの提案規則は、業界全体で年間880万米ドルのコンプライアンスコストを課すと推定されています。国際市場では、管轄区域によって規制基準や表示要件が異なるため、製造業者にとって課題となります。EUは食品情報規制の下で厳格な文書化とコンプライアンスチェックを義務付けており、グローバル展開を目指す小規模生産者にとってハードルとなっています。

3. 生鮮製品の短い賞味期限: グローバルに影響を与え、特に小売流通に課題をもたらします。

4. 複雑なサプライチェーンの脆弱性: グローバルなサプライチェーンは、地域的な変動により脆弱性を抱えることがあります。

# セグメント分析

製品タイプ別:米粉の優位性と植物ベースの挑戦

2024年、米粉クラストは42.83%のシェアで市場を支配しており、確立されたサプライチェーンと、小麦の代替品として米に慣れ親しんだ消費者層に支えられています。製造業者は、その中立的な味と信頼性の高いグルテンフリー特性から米粉を好んでいます。一方、カリフラワーベースのクラストは、グルテンフリーと植物ベースの食生活トレンドに乗って、2030年までに6.84%のCAGRで最も急速に成長しているセグメントです。キヌア、アマランサス、ミレットなどの古代穀物クラストは、健康志向の消費者にアピールし、タンパク質と繊維を強化することでグルテン回避以上の栄養上の利点を提供しています。

形態別:冷凍の利便性と生鮮の職人技

2024年、冷凍クラストは61.55%という圧倒的な市場シェアを占めており、その長い賞味期限、効率的な流通、そして消費者の利便性志向に合致しています。このセグメントの優位性は、冷凍製品が生鮮製品の時間的制約を回避しつつ、製品の完全性を確保できる点にあります。一方、生鮮クラストセグメントは、2030年までに8.39%のCAGRで上昇傾向にあります。この成長は、職人品質と新鮮さへの消費者の欲求によって牽引されています。グルテンフリーベーキングは、生地の粘着性や加工設備の変更といった課題に直面しており、大規模生産では冷凍形式がより有利です。

最終用途別:小売の優位性とHoReCaの成長

2024年、小売セグメントは52.75%の市場シェアを保持しており、家庭での食事準備への明確な消費者の移行と、従来の食料品店でグルテンフリー製品を便利に購入できる魅力が背景にあります。スーパーマーケットやハイパーマーケットは、確立されたサプライチェーンを活用して小売市場を支配しています。オンライン小売も、グルテンフリー製品の専門的な需要に応え、実店舗よりも幅広い選択肢を提供することで、重要なニッチ市場を切り開いています。

HoReCaは、2030年までに9.55%のCAGRで最も急速な拡大を遂げています。この急増は、レストラン業界がグルテンフリー製品を単なる対応ではなく、競争優位性と見なすようになったことに大きく起因しています。Papa John’sが古代穀物グルテンフリークラストを導入したことは、この成長市場に参入しようとする主要チェーンの積極的な姿勢を浮き彫りにしています。

# 地域分析

* 北米: 2024年に37.19%のシェアで市場をリードしています。グルテンフリー製品への高い意識、厳格な規制枠組み、小売および食品サービス部門での認定製品の広範な入手可能性に支えられています。カナダの食品・飲料製造部門は、健康志向製品の開発に特に注力しています。

* アジア太平洋: 2030年までに7.18%のCAGRで最速の成長地域として際立っています。健康意識の高まり、可処分所得の増加、ピザなどの西洋食習慣への傾倒がこの急増を後押ししています。日本とオーストラリアが地域の採用を牽引していますが、インドやインドネシアなどの新興市場も長期的な成長が期待されています。

* ヨーロッパ: 厳格な食品表示規制により、明確なグルテン識別が義務付けられており、グルテンフリー製品に対する消費者の信頼が高まっています。確立された食品製造能力と相まって、効率的な生産規模拡大が促進されています。

* 南米、中東、アフリカ: 新たな機会を提示しています。健康意識と都市化の進展が専門的な食事製品の需要を促進していますが、コスト感度や未発達な流通インフラといった課題も存在します。

# 競争環境

2024年、グルテンフリーピザクラスト市場は中程度の集中度を示しており、確立された食品大手とニッチなグルテンフリー生産者が競合する競争の激しい分野となっています。Dr. Schärは、そのヨーロッパの伝統と多様な製品範囲を活用してグローバルな地位を強化しています。Conagra Brandsは、Udi’sブランドの買収を通じてグルテンフリー製品を戦略的に強化しています。Flowers Foodsは2025年にSimple Millsを7.95億米ドルで買収し、従来のベーキング分野から健康志向の消費者セグメントへのシフトを示しました。

技術革新は、粘着性のある生地用の特殊なミキシングツールや、小麦とは異なる温度と時間のベーキング方法など、主に生産上の課題に対処することを目的としています。Caulipowerのようなディスラプターは、カリフラワーベースのクラストをグルテンフリーだけでなく、野菜中心の選択肢としても推進し、消費者の全体的な健康志益を捉えています。受託製造業者は、多様なプライベートブランド顧客に対応するため、専用のミキシングルームやクイックチェンジオーブンに投資しています。南米やアフリカの一部地域は、まだ統合が進んでおらず、グルテンフリーピザクラスト市場での足跡を拡大したいブランドにとって未開拓の機会を提供しています。

グルテンフリーピザクラスト業界の主要企業:

* Dr. Schär AG/SPA

* Conagra Brands

* Rich Products Corp.

* Venice Bakery

* Caulipower

# 最近の業界動向

* 2025年7月: Flowers FoodsはSimple Millsを7.95億米ドルで買収を完了し、2.4億米ドルの純売上高を獲得し、流通範囲を拡大しました。

* 2024年10月: Papa John’sは古代穀物グルテンフリーピザクラストラインを拡張し、スタッフのトレーニングと分離された生産設備に投資しました。

* 2024年9月: FDAはアレルゲン表示ガイダンスを更新し、より明確なグルテン開示の必要性について業界からのフィードバックを促しました。

# 結論

グルテンフリーピザクラスト市場は、健康意識の高まり、食生活の多様化、そして外食産業におけるグルテンフリーオプションの戦略的価値の認識により、今後も堅調な成長が期待されます。技術革新とサプライチェーンの改善がコスト課題を緩和し、新たな市場機会を創出することで、この市場は今後も拡大を続けるでしょう。

グルテンフリーピザクラスト市場に関する本レポートは、市場の現状、将来予測、主要な動向、および競争環境について詳細に分析しています。

市場規模と成長予測

グルテンフリーピザクラスト市場は、2025年には38.3億米ドルの規模に達し、2030年までには49.6億米ドルに成長すると予測されています。この成長は、特定の食生活への需要増加と製品の多様化によって牽引されています。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* セリアック病および非セリアックグルテン過敏症(NCGS)の有病率増加: 健康意識の高まりとともに、グルテンフリー食品への需要が拡大しています。

* 主流レストランおよびQSR(クイックサービスレストラン)での提供拡大: より多くの飲食店がグルテンフリーオプションを導入し、消費者の選択肢が増えています。特に、フードサービスチェーンが認証済みのグルテンフリークラストを追加していることが注目されます。

* プラントベースおよびヴィーガンライフスタイルの台頭: 植物由来の食生活を選択する消費者が増加しており、グルテンフリークラストはそのニーズにも応えています。

* 冷凍およびすぐに焼ける形式の進化: 利便性の高い製品形式の進歩が、家庭での消費を促進しています。

* 認証およびクリーンラベル運動: 消費者が製品の安全性と透明性を重視する傾向が強まり、認証されたグルテンフリー製品への信頼が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 高い原材料および生産コスト: グルテンフリー製品は特殊な小麦粉や専用の生産ライン、第三者機関による認証が必要となるため、製造コストが通常のピザベースと比較して約2~2.5倍高くなる傾向があります。

* 規制および認証の課題: 各国の異なる規制や認証プロセスへの対応は、企業にとって複雑な負担となることがあります。

* 生鮮製品の短い賞味期限: 特に生鮮タイプのクラストは賞味期限が短く、流通や在庫管理に課題を抱える場合があります。

* 複雑なサプライチェーンの脆弱性: 特殊な原材料の調達や生産プロセスは、サプライチェーンに脆弱性をもたらす可能性があります。

地域別分析

地域別では、北米が市場をリードしており、2024年には37.19%の最大シェアを占めています。これは、強力な規制監督とグルテンフリー製品の広範な普及に支えられています。ヨーロッパおよびアジア太平洋地域も、健康志向の高まりとともに市場の成長が期待されています。

製品タイプ別分析

製品タイプ別では、カリフラワーベースのクラストが最も速い成長を示しており、2030年まで年平均成長率(CAGR)6.84%で推移すると予測されています。これは、プラントベースおよびクリーンラベル製品への需要増加が背景にあります。その他、米粉クラストや古代穀物クラストなども主要な製品タイプとして挙げられます。

形態別および最終用途別分析

市場は、冷凍クラストと生鮮クラストの形態に分けられ、最終用途としてはHoReCa(ホテル、レストラン、カフェ)部門と小売部門(スーパーマーケット/ハイパーマーケット、食料品店、オンライン小売など)で分析されています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳細に触れています。Dr. Schär AG/SPA、Conagra Brands、Caulipowerなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来のトレンド

本レポートは、市場における新たな機会と将来のトレンドについても考察しており、企業が成長戦略を策定する上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 セリアック病およびNCGSの有病率の増加

- 4.2.2 一般的なレストランおよびQSRの提供拡大

- 4.2.3 認定GFクラストを追加するフードサービスチェーン

- 4.2.4 植物ベースおよびヴィーガンライフスタイルの台頭

- 4.2.5 冷凍およびすぐに焼ける形式の進歩

- 4.2.6 認証とクリーンラベル運動

- 4.3 市場の阻害要因

- 4.3.1 高い原材料費と生産コスト

- 4.3.2 規制および認証の課題

- 4.3.3 生鮮品の短い賞味期限

- 4.3.4 複雑なサプライチェーンの脆弱性

- 4.4 消費者需要分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 米粉クラスト

- 5.1.2 カリフラワーベースクラスト

- 5.1.3 古代穀物クラスト

- 5.1.4 その他のタイプ(ナッツ粉クラスト、豆類ベースクラスト)

- 5.2 形態別

- 5.2.1 冷凍クラスト

- 5.2.2 生クラスト

- 5.3 最終用途別

- 5.3.1 HoReCa

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 食料品店

- 5.3.2.3 オンライン小売

- 5.3.2.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Dr. Schär AG/SPA

- 6.4.2 Conagra Brands

- 6.4.3 Caulipower

- 6.4.4 Venice Bakery

- 6.4.5 Rich Products Corp.

- 6.4.6 Schwan’s Co.

- 6.4.7 Smart Flour Foods

- 6.4.8 ItalCrust

- 6.4.9 Feel Good Foods LLC

- 6.4.10 New Cascadia Traditional

- 6.4.11 Vicolo Cheese & Pizza Co.

- 6.4.12 BFree Foods Ltd.

- 6.4.13 Simple Mills Inc.

- 6.4.14 Cappello’s

- 6.4.15 Little Northern Bakehouse (Silver Hills Bakery)

- 6.4.16 Against the Grain Gourmet

- 6.4.17 Conte’s Pasta Company

- 6.4.18 Wholly Wholesome

- 6.4.19 New Grains Gluten-Free

- 6.4.20 Mama Mary’s (Tennessee Bun Co.)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

グルテンフリーピザクラストとは、小麦粉を一切使用せずに作られたピザ生地のことで、特定の食生活を送る方々や健康志向の高い方々から注目を集めています。通常のピザクラストは小麦粉に含まれるグルテンが生地の弾力や粘り、そして膨らみを形成しますが、グルテンフリーピザクラストでは、このグルテンの特性を代替する様々な工夫が凝らされています。主なターゲットは、セリアック病患者、小麦アレルギーを持つ人々、グルテン過敏症の方々、あるいは消化器系への負担を軽減したいと考える健康意識の高い消費者です。小麦粉の代わりに米粉、コーンスターチ、タピオカスターチ、そば粉、ひよこ豆粉、アーモンド粉、キヌア粉などが用いられ、それぞれが異なる風味や食感をもたらします。

グルテンフリーピザクラストには多種多様な種類が存在します。原材料の観点からは、まず日本で広く普及している「米粉ベース」のものが挙げられます。米粉はもちもちとした食感が特徴で、日本人にとって馴染み深い味わいを提供します。次に、「コーンスターチやタピオカスターチベース」のものは、比較的軽い食感やサクサクとした仕上がりが魅力です。また、近年では栄養価の高さから「豆類粉(ひよこ豆、レンズ豆など)ベース」や「ナッツ類粉(アーモンド、ココナッツなど)ベース」も人気を集めており、これらはタンパク質や食物繊維を豊富に含み、独特の風味も楽しめます。さらに、「雑穀粉(キヌア、アマランサスなど)ベース」はミネラルやビタミンが豊富で、健康志向の消費者に選ばれています。最近では、カリフラワーやブロッコリー、ほうれん草などの野菜を練り込んだ「野菜ベース」のクラストも登場し、低カロリーで食物繊維が豊富な点が評価されています。形態としては、家庭で手軽に焼ける「冷凍生地」や「冷蔵生地」、自分で粉を混ぜて作る「ミックス粉」、そしてすでに焼き上げられており、具材を乗せるだけで完成する「焼成済みクラスト」などがあり、消費者のニーズに合わせて選択肢が広がっています。

グルテンフリーピザクラストの用途は多岐にわたります。最も一般的なのは、家庭で手軽にグルテンフリーのピザを楽しむことです。アレルギーを持つお子様がいる家庭や、健康的な食生活を心がける方々にとって、自宅で安心して美味しいピザを作れることは大きなメリットです。また、外食産業においてもその需要は高まっています。レストランやカフェでは、アレルギー対応メニューの一環としてグルテンフリーピザを提供するところが増えており、多様な顧客層を取り込むための重要な要素となっています。特定の食生活を送る人々、例えばセリアック病患者や小麦アレルギーを持つ人々にとっては、外食の選択肢を広げる上で不可欠な存在です。さらに、ダイエット中の方や血糖値コントロールを意識している方々にとっても、低糖質や低カロリー、高食物繊維のグルテンフリークラストは魅力的な選択肢となり得ます。ヴィーガン対応の製品も増えており、より幅広い食のニーズに応えています。

グルテンフリーピザクラストの製造には、様々な関連技術が用いられています。最も重要なのは、小麦粉のグルテンが持つ特性を代替する「代替粉のブレンド技術」です。グルテンは生地に弾力と粘りを与え、焼成時に膨らませる役割を担いますが、グルテンフリーの生地では、米粉やタピオカスターチ、コーンスターチなどを最適な比率で組み合わせることで、これに近い食感や膨らみを再現します。また、「増粘剤や安定剤の活用」も不可欠です。キサンタンガム、グアーガム、サイリウムハスクなどが一般的に使用され、これらが生地のまとまりや保水性を高め、グルテンの代替機能を果たします。さらに、グルテンフリー生地は通常の生地よりも膨らみにくいため、「発酵技術」の最適化も重要です。特定の酵母や発酵条件を用いることで、ふっくらとしたクラストを実現します。製造されたクラストの品質を維持し、広範囲に流通させるためには、「冷凍・冷蔵技術」や「包装技術」も欠かせません。これらの技術により、製品の鮮度と安全性が保たれます。近年では、食物繊維やタンパク質、ビタミン・ミネラルなどを添加する「栄養強化技術」も進化しており、より機能性の高いグルテンフリークラストの開発が進められています。

グルテンフリーピザクラストの市場背景には、いくつかの重要な要因があります。第一に、「健康志向の高まり」が挙げられます。現代社会において、食と健康への意識は年々高まっており、グルテンフリー食は消化器系への負担軽減や体調改善に繋がると考えられ、多くの消費者に支持されています。第二に、「アレルギーやセリアック病患者の増加」です。診断技術の向上や疾患の認知度向上に伴い、小麦アレルギーやセリアック病と診断される人々が増加しており、彼らにとってグルテンフリー食品は生活必需品となっています。第三に、「ダイエットや美容への意識」です。低糖質、低カロリー、高食物繊維といった特性を持つグルテンフリークラストは、体重管理や美容に関心のある層からも選ばれています。これらの需要の高まりを受け、大手食品メーカーから中小企業まで、多くの企業がグルテンフリーピザクラスト市場に参入し、多様な製品を開発・提供しています。外食産業においても、アレルギー表示義務の導入や顧客ニーズへの対応として、グルテンフリーメニューの導入が進んでおり、市場は着実に拡大しています。欧米諸国で先行して普及したグルテンフリー市場のトレンドが、日本にも波及している状況です。

グルテンフリーピザクラストの将来展望は非常に明るいと言えます。今後も「製品の多様化」はさらに進むでしょう。現在よりもさらに美味しい、そして健康に良いクラストが開発され、消費者の選択肢は一層広がると予想されます。例えば、特定の栄養素を強化した機能性クラストや、特定の疾患を持つ人々に特化したクラストなどが登場するかもしれません。また、「品質の向上」も重要な課題です。グルテンフリー製品は、通常の小麦粉製品に比べて食感や風味が劣ると感じられることがありますが、技術革新により、より本格的な味わいや食感を実現する製品が増えていくでしょう。製造技術の進化や大量生産体制の確立により、「価格の適正化」も期待されます。これにより、より多くの人々がグルテンフリーピザクラストを手軽に購入できるようになるでしょう。流通チャネルも、スーパーマーケットやコンビニエンスストア、オンラインストアなど、あらゆる場所で入手可能になることで、「アクセシビリティの向上」が見込まれます。外食産業においても、グルテンフリーピザは特別なメニューではなく、標準的な選択肢の一つとして定着していく可能性が高いです。さらに、環境負荷の低い代替材料の開発や、製造過程でのエネルギー効率の改善など、「サステナビリティへの貢献」も今後の重要なテーマとなるでしょう。これらの進化を通じて、グルテンフリーピザクラストは、単なる代替食品としてだけでなく、新たな食の価値を創造する存在として、その市場を拡大していくことでしょう。