グルテンフリー製品市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グルテンフリー製品市場に関する詳細な市場調査レポート概要

### 1. 市場概観と動向

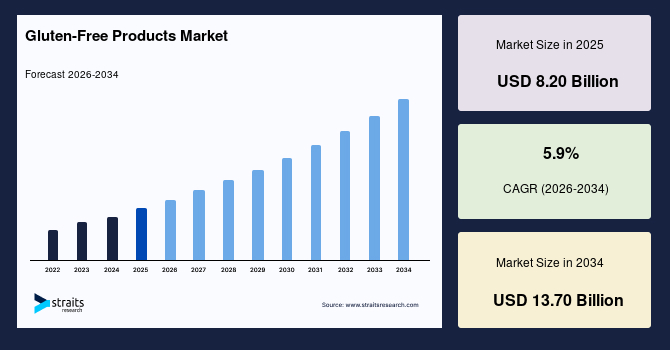

世界のグルテンフリー製品市場は、2025年に82億ドルと評価され、2026年には86億ドル、そして2034年までに137億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.9%で着実に成長を続ける見込みです。この力強い成長は、セリアック病や非セリアック性グルテン過敏症の臨床診断の拡大、そして健康志向の高まりに伴うクリーンラベル、植物由来、「より体に良い(better-for-you)」食品オプションの採用に大きく起因しています。

グルテンフリー製品は、消費者の食品選択に関する嗜好が変化する中で、もはやニッチな市場から主流へと移行しています。消費者は、消化の快適さ、クリーンラベル製品、そして植物性食品を中心とした食生活への関心を強めており、企業はこのトレンドを収益化しようと積極的に取り組んでいます。製造業者は現在、グルテンフリー製品を戦略的な製品の柱として位置づけています。例えば、食料品店では、グルテンフリーのスナックが「フリーフロム」製品専用棚に隔離されることなく、一般的なベーカリー製品の隣に陳列されるようになり、消費者が製品を見つけやすくなっています。

かつてグルテンフリー製品には、「味気ない」「もろい」「硬すぎる」といったネガティブなイメージがつきまとっていましたが、食品科学と原材料調達における進歩がこれらの障壁を打ち破っています。企業は現在、ソルガム、キヌア、そば、米などから作られた新しい粉末ブレンドを革新的に使用しており、これにより小麦ベースの製品が持つ弾力性や柔らかさを模倣できるようになりました。さらに、酵素やハイドロコロイドも結合性や保水性を向上させるために活用されており、その結果、従来のパン、クッキー、パスタと遜色のない風味を持つグルテンフリー製品が市場に登場しています。味と食感の問題を解決することで、製造業者は消費者層を拡大し、グルテンフリー製品を「妥協」ではなく「実行可能なライフスタイル」の選択肢として確立しています。

### 2. 市場の成長促進要因

グルテンフリー製品市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

#### 2.1. 臨床的動向と診断率の向上

国立生物工学情報センター(NCBI)によると、世界人口のおよそ100人に1人がセリアック病を患っており、さらに多くの人々がグルテン過敏症を抱えています。セリアック病は、グルテン摂取によって小腸が損傷を受ける自己免疫疾患であり、グルテン過敏症はセリアック病ではないものの、グルテン摂取により消化器症状やその他の不調を引き起こす状態です。これら疾患や過敏症に対する認識の向上とスクリーニング検査の普及により、より多くの人々が診断を受け、グルテンを完全に避けるよう指示されています。

この層の消費者は、グルテンフリーのパン、パスタ、シリアルなどを日常の必需品として購入するため、安定した需要が生まれます。この確実な需要は、食品企業にグルテンフリー製品専用の施設や長期的な製品ラインへの投資を促す大きな自信を与えています。また、Coeliac UKのようなアドボカシー団体も、グルテンフリー製品の認知度を高く保ち、政府や小売業者に対し、グルテンフリー製品の幅広い入手可能性を求める活動を継続的に行っています。このように、医学的必要性に基づく確固たる需要基盤が、市場成長の強力な原動力となっています。

#### 2.2. 小売および流通チャネルの拡大

グルテンフリー製品は、小売および流通チャネルの成長により、消費者がはるかに容易に入手できるようになりました。従来のスーパーマーケットや専門店に加え、オンラインプラットフォームは製品のリーチをさらに拡大し、主要な都市圏外に住む健康志向の買い物客ともブランドが直接つながることを可能にしました。

小売業者は、グルテンフリー製品の品揃えを積極的に拡充しており、時にはデジタル棚札などの技術を活用して、消費者が目的の製品を簡単に見つけられるようナビゲーションを簡素化しています。より多くの小売業者やフードサービスプロバイダーがグルテンフリーの提供を開始するにつれて、消費者の採用は加速し、市場の長期的な持続可能性が強化されると予想されます。製品の入手しやすさが向上したことで、グルテンフリー製品は日常的な選択肢として定着しつつあります。

### 3. 市場の抑制要因

成長を続けるグルテンフリー製品市場ですが、いくつかの抑制要因も存在します。

#### 3.1. プレミアム価格設定

グルテンフリー製品のプレミアム価格は、市場成長を制限する大きな要因となっています。ソルガム、キビ、ひよこ豆などの特殊な穀物粉は、小麦粉と比較して高価であり、製造工場では交差汚染を避けるために厳格な清掃と検査に投資する必要があります。これらの要因が生産コストを押し上げ、最終的に店頭での価格上昇につながります。

ゼネラルミルズやバリラといった大手企業は、大量生産によってこれらのコストを分散させることができますが、中小規模のブランドは価格競争力を維持するのに苦慮することが少なくありません。特に新興市場の多くの家庭にとって、グルテンフリー製品は価格の面で手の届きにくい選択肢となりがちであり、これが市場の普及を妨げる一因となっています。健康上の理由でグルテンフリー食を必要とする人々にとっては避けられない出費である一方、ライフスタイルとして選択する消費者にとっては、価格が購入決定に大きく影響します。

### 4. 市場機会

グルテンフリー製品市場には、大きな成長機会が存在します。

#### 4.1. 認定された信頼性の高いグルテンフリー製品への需要とマスマーケットへの展開

認定された信頼性の高いグルテンフリー製品に対する需要は、マスマーケットの消費者向けパッケージ商品(CPG)へと拡大する大きな機会をもたらします。認識された機関による認証は、製品が真に安全であることを消費者に保証し、交差汚染に関する懸念を軽減し、ブランドロイヤルティを育みます。

主流のスナック、調理済み食品、またはベーカリーアイテムに認定グルテンフリーオプションを導入することで、企業は医学的にグルテンフリー食を必要とする消費者と、ライフスタイルの一環としてグルテンフリーを選ぶ消費者の両方にサービスを提供できます。この「信頼性」と「リーチ」の組み合わせは、認定されたグルテンフリー製品のマス流通が、このカテゴリーにおける最も強力な成長レバーの一つとなることを示しています。これにより、製品の信頼性が高まり、消費者層が拡大し、市場全体の成長が加速することが期待されます。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. 北米

北米は2025年に世界のグルテンフリー製品市場で41.38%という圧倒的なシェアを占め、市場を牽引しています。この成長は、セリアック病および非セリアック性グルテン過敏症に対する高い意識、スーパーマーケットの高い普及率、そしてEコマースの採用率の高さに起因しています。

米国食品医薬品局(FDA)が定める「グルテンフリー」の明確な基準(20ppm未満)と自主的な表示ガイダンスは、透明な規制枠組みを提供し、消費者の信頼を高めるとともに、コンプライアンスを遵守する製造業者にとって訴訟リスクを低減します。これにより、大手CPG企業による大規模な製品展開や、スーパーマーケットのプライベートブランド製品の導入が促進されています。トラベルリテールやフードサービスにおけるグルテンフリー製品の採用も増加しており、市場をさらに活性化させています。米国は、グルテンフリー食品の世界最大の小売市場であり、20ppm基準を含む明確なFDA規則、そして発酵・加水分解食品に関する新たなガイダンスは、消費者とブランドの両方に信頼を与えています。セリアック病やグルテン不耐症と診断された人々からの臨床的需要が市場の基盤となっており、これらの消費者はパンやシリアルといった主食を繰り返し購入します。さらに、ライフスタイルや健康志向の買い物客も市場の成長を後押ししています。全体として、米国の市場は、幅広い棚への浸透、高いリピート購入率、そして味、食感、栄養に焦点を当てた継続的な製品革新から恩恵を受けています。

カナダもグルテンフリー製品市場において大きなシェアを占めています。カナダの小売業者は、プライベートブランドとブランド付きグルテンフリー製品の両方の品揃えを拡大しており、オンライン食料品プラットフォームやサブスクリプションサービスは、消費者が自宅で必需品をストックするのに役立っています。米国との国境を越えたサプライチェーンも、価格設定と入手可能性に影響を与えています。全体として、カナダは認証、安全性、安定した供給が主要な推進要因となる着実な成長市場です。

##### 5.1.2. アジア太平洋地域

アジア太平洋地域は、年平均成長率(CAGR)9.2%で最も急速に成長しているグルテンフリー製品市場です。中産階級の所得増加、都市化、近代的な小売業の拡大、そして健康意識の高まりが、臨床診断とライフスタイルとしてのグルテンフリー食の採用の両方を増加させています。海南島の免税店建設は、輸入された特殊食品へのトラベルリテールアクセスを拡大しており、プレミアムで贈答品に適したグルテンフリー製品が富裕層の買い物客に届くのを助けています。小売の近代化(スーパーマーケットチェーン、Eコマースマーケットプレイス)と共同包装ハブの設立は、アジア太平洋地域でのグルテンフリー製品専用生産のスケーリングをより安価にしています。

中国は拡大する市場です。所得の増加、中産階級の意識の高まり、小売の近代化がグルテンフリー食品、特にプレミアムな輸入製品への関心を高めています。地元のプレーヤーは、米やキビを主原料として使用し、伝統的な食生活に合うように製品を適応させています。Eコマース、越境プラットフォーム、トラベルリテールは短期的な成長を牽引する強力な要因であり、地元の共同包装業者との提携は、国際ブランドが市場をテストするのに役立っています。要するに、中国はグルテンフリー製品にとって有望ではあるが複雑な市場です。

##### 5.1.3. 欧州

英国は、高い認知度と強力なアドボカシーに支えられ、世界で最も進んだグルテンフリー市場の一つです。Coeliac UKは、約100人に1人がセリアック病の影響を受けていると推定しており、患者団体は検査とグルテンフリー製品への需要を積極的に促進しています。スーパーマーケットはグルテンフリー製品を主流化しており、製品を「フリーフロム」コーナーに隔離するのではなく、パンやパスタなどの主食を通常の通路に配置することで、売上を向上させています。職人パン屋も大手メーカーも、専用施設と第三者検査を導入して生産を専門化しています。これらの規制、社会的、小売の変化が相まって、英国は臨床的およびライフスタイル志向の購入者が強力に混在する、高い信頼性と高い価値を持つグルテンフリー市場となっています。

ドイツは、高い消費者購買力と洗練された食品加工部門を兼ね備えており、グルテンフリー製品の規模生産にとって最高の市場です。消費者は認定された安全性と栄養的同等性を期待しているため、地元のパン屋も多国籍ブランドも、パスタ、パン、粉末ミックスなどの主食の信頼性の高いグルテンフリー版を提供することで競争しています。

#### 5.2. 製品タイプ別分析

##### 5.2.1. ベーカリー・パン製品

ベーカリー・パン製品は、日常の主食を最も直接的に代替するものであるため、グルテンフリー市場を支配しています。セリアック病やグルテン過敏症を持つ消費者が「普通」と感じるサンドイッチパン、ロールパン、焼き菓子へのアクセスを依然として求めているため、需要は非常に高くなっています。粉末ブレンドやハイドロコロイドの進歩は、メーカーがより柔らかく、より新鮮なパンを提供できるよう支援しています。小売業者はグルテンフリーのパンを従来のベーカリー製品の隣に配置することが増えており、主流への採用を促進しています。

##### 5.2.2. 乾燥包装品

クラッカー、クッキー、シリアル、粉末ミックスなどの乾燥包装品は、その長い賞味期限、容易な流通、手頃な価格のため、市場を支配しています。冷蔵を必要とせずに簡単に保管および出荷できるため、スーパーマーケットやEコマースを通じて高い採用率を誇り、主流への浸透に理想的です。味と食感の革新がリピート購入を強化しており、乾燥品はグルテンフリー製品ポートフォリオのバックボーンを形成し続けています。

#### 5.3. 原材料ベース別分析

##### 5.3.1. 米

米は、その中立的な味、多様性、消費者の親しみやすさから、最も広く使用されている原材料ベースです。パスタ、麺、クラッカー、ベーキングミックスの基礎として機能し、ブランドがマイルドな味に慣れている消費者を遠ざけることなくグルテンフリー製品を生産することを可能にします。安定した供給と、ニッチな穀物と比較して比較的安価であることは、米をマスマーケット製品にとって安全でスケーラブルな選択肢にしています。企業が栄養を強化するために米と他の穀物を組み合わせる中で、米は安定した信頼性の高い成長をもってグルテンフリーカテゴリーを支え続けています。

#### 5.4. 流通チャネル別分析

##### 5.4.1. スーパーマーケット・ハイパーマーケット

スーパーマーケットとハイパーマーケットは、その視認性、規模、利便性から流通をリードしています。スーパーマーケットは、グルテンフリー製品を「フリーフロム」通路に隔離するのではなく、従来の製品の隣に配置することで主流化しました。これにより、製品を探す手間が減り、セリアック病患者以外の健康志向の買い物客による衝動買いも促進されます。広い棚スペースと、スナック、ベーカリー、冷凍食品など多様な品揃えをストックできる能力は、スーパーマーケットとハイパーマーケットをマスアダプションにとって最強のチャネルにしています。

#### 5.5. 消費者セグメント別分析

##### 5.5.1. 臨床的に必要とされる層(セリアック病患者)

臨床的に必要とされる層(セリアック病患者)がグルテンフリー製品市場を支配しています。需要はライフスタイルの好みではなく、医学的必要性に根ざしているためです。セリアック病の人々にとって、グルテンを避けることは譲れないことであり、グルテンフリーのパン、パスタ、シリアルは日常の必需品となっています。この信頼できる基盤は、製造業者にとって安定した収益源を確保し、認定施設や専用生産ラインへの長期投資を支えます。アドボカシー団体や政府の政策もこのセグメントを強化し、より広範なアクセスとより厳格な安全基準を推進しています。

### 6. 競合環境

世界のグルテンフリー製品市場の競合環境は非常に細分化されており、専門の「フリーフロム」ブランド(Dr. Schär、Siete Foods)、グローバルCPG大手(General Mills、Barilla、Kellogg/Kellanova、Nestlé)、そして小売業者のプライベートブランドが存在します。

Dr. Schärは、ヨーロッパと北米におけるグルテンフリーベーカリー市場のリーダーであり、専用の生産ライン、臨床消費者の間でのブランド信頼、そして幅広い小売フットプリント(スーパーマーケット、専門店)に支えられています。これらの企業は、製品の味、食感、栄養価の向上、そしてより幅広い流通チャネルへのアクセスを通じて、市場での地位を確立しようと競争しています。新しいプレーヤーの参入や既存企業の戦略的提携も、市場のダイナミクスを形成する重要な要素となっています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グルテンフリー製品の世界市場規模分析

- グルテンフリー製品の世界市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ベーカリー&ブレッド

- 金額別

- パスタ&ヌードル

- 金額別

- シリアル&朝食食品

- 金額別

- スナック&ビスケット

- 金額別

- 小麦粉&製菓ミックス

- 金額別

- 調理済み食品&冷凍食品

- 金額別

- 飲料(グルテンフリービールを含む)

- 金額別

- 形態別

- 概要

- 形態別金額

- 乾燥/パッケージ

- 金額別

- 生/冷蔵(パン、生パスタ)

- 金額別

- 冷凍/温めるだけ

- 金額別

- 原料ベース別

- 概要

- 原料ベース別金額

- 米ベース

- 金額別

- コーンベース

- 金額別

- そば/キビ/ソルガム

- 金額別

- 豆類ベース(エンドウ豆、ひよこ豆)

- 金額別

- 混合複合ブレンド(多穀物)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- スーパーマーケット/ハイパーマーケット

- 金額別

- 専門健康食品店/薬局

- 金額別

- Eコマース/マーケットプレイス

- 金額別

- フードサービス/機関(航空会社、病院)

- 金額別

- 旅行小売/免税店

- 金額別

- 消費者セグメント別

- 概要

- 消費者セグメント別金額

- 臨床的に必要とされる(セリアック病)

- 金額別

- 自己申告による不耐症/NCGS(非セリアックグルテン過敏症)

- 金額別

- ライフスタイル/健康志向の消費者

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- グルテンフリー製品市場 企業別シェア

- M&A契約および提携分析

- 市場参入企業評価

- General Mills

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Barilla

- Schär (Schar)

- Kellanova (Kellogg)

- Nestlé

- Kraft Heinz

- Siete Foods

- Bob’s Red Mill

- King Arthur Baking

- Bfree

- Goodles

- Arnott’s

- Conagra Brands

- Mondelez

- Ecotone/Isola Bio

- Jovial

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー製品とは、小麦、大麦、ライ麦などに含まれるタンパク質であるグルテンを意図的に除去、または含有しないよう製造された食品の総称でございます。グルテンはパンや麺類に弾力性や粘り気を与える成分ですが、セリアック病患者様や非セリアック病グルテン過敏症の方々には、消化器系の不調や栄養吸収障害など、様々な健康問題を引き起こす可能性がございます。そのため、これらの人々が安心して食事を楽しむために、グルテンフリー製品は不可欠な選択肢として広く利用されております。

グルテンフリー製品の種類は多岐にわたります。米、トウモロコシ、ジャガイモ、そば(十割そば)、キヌア、アマランサス、ソルガムなどは元々グルテンを含まず、これらを原料とした米粉パン、米粉麺、トルティーヤなどが開発されております。洋菓子、焼き菓子、スナック類も、米粉やタピオカ粉、アーモンドプードルなどを使用したクッキー、ケーキ、シリアルなどが製造されております。醤油などの調味料やドレッシングにも、小麦不使用の代替品が登場し、食事全体のグルテン管理を支援しております。飲料では、グルテンフリービールやサイダー、ワイン、日本酒など、多様な選択肢がございます。

グルテンフリー製品の主な使用者層は、セリアック病患者様や非セリアック病グルテン過敏症の方々でございます。セリアック病は自己免疫疾患であり、グルテン摂取により小腸が損傷するため、厳格なグルテンフリー食が必須です。非セリアック病グルテン過敏症の方も、グルテン摂取で腹痛や疲労感などの症状を経験するため、グルテン回避が症状緩和につながります。近年では、健康志向やダイエット目的、体調改善を目指してグルテンフリー食を取り入れる方も増え、アスリートの間でもパフォーマンス向上に良いとされ実践されるケースもございます。このように、医療的な必要性から健康的なライフスタイルまで、幅広いニーズに応えております。

グルテンフリー製品の製造には、グルテンが持つ機能性を代替する技術が不可欠です。小麦粉がパンの骨格や弾力性を生み出すのに対し、米粉やタピオカ粉などの代替粉だけでは再現が困難でございます。そのため、キサンタンガムやグアーガム、サイリウムハスクなどのハイドロコロイド(増粘多糖類)が結合剤や安定剤として広く利用され、生地の粘弾性や水分保持性を高めております。また、卵白や植物性タンパク質の添加、特定の乳酸菌や酵母を用いた発酵技術も、構造強化、風味向上、消化性改善のために活用されております。

製造工程では、グルテンによるコンタミネーション(交差汚染)を厳重に防ぐ管理体制が不可欠です。グルテンフリー製品の製造ラインは、グルテン含有製品とは完全に分離されるか、厳格な清掃と検査プロトコルが実施されます。原材料調達から加工、包装まで、グルテン混入を防ぐ徹底した品質管理が求められ、特にセリアック病患者様向けの製品では、グルテン含有量が国際基準(20ppm以下など)を満たす認証マークが付与されることが一般的でございます。これらの技術と厳格な品質管理により、消費者は安全で高品質なグルテンフリー製品を安心して選択できます。グルテンフリー製品は、食の多様性と個々の健康ニーズに応える、現代の食品科学と技術の結晶と言えるでしょう。