グリコールエーテル市場 規模・シェア分析-成長動向と予測 (2025-2030年)

グリコールエーテル市場レポートは、業界をタイプ(Eシリーズ、Pシリーズ)、用途(溶剤、凍結防止剤、油圧・ブレーキ液、化学中間体)、エンドユーザー産業(塗料・コーティング、印刷、医薬品、化粧品・パーソナルケア、接着剤、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリコールエーテル市場に関する本レポートは、タイプ(Eシリーズ、Pシリーズ)、用途(溶剤、凍結防止剤、油圧・ブレーキ液、化学中間体)、最終用途産業(塗料・コーティング、印刷、医薬品、化粧品・パーソナルケア、接着剤、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて市場をセグメント化しています。

市場規模と予測

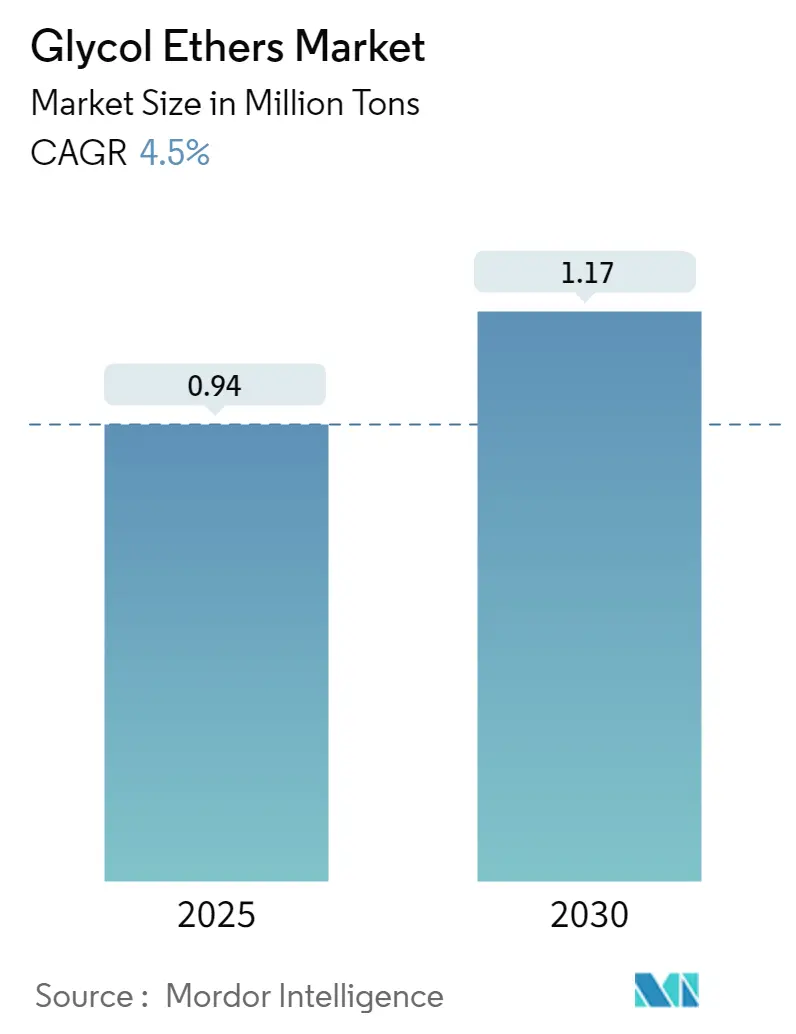

グリコールエーテル市場の規模は、2025年には0.94百万トンと推定されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.5%で成長し、2030年には1.17百万トンに達すると予測されています。

市場の概要と主要な動向

2020年には、COVID-19のパンデミック、世界的なロックダウン、製造活動およびサプライチェーンの混乱、生産停止が市場に悪影響を及ぼしました。しかし、2021年には状況が回復し始め、市場の成長軌道が回復しました。

市場成長の主要な推進要因としては、化粧品およびパーソナルケア製品の使用増加、ならびに塗料・コーティング産業における需要の加速が挙げられます。

一方で、グリコールエーテルの使用に関するREACHおよびEPA規制、および洗浄剤用溶剤としての新製品の登場が、市場の成長を抑制する要因となっています。

予測期間中、低排出酸素化ディーゼル燃料向けのPシリーズグリコールの需要増加に対する意識の高まりが、市場に機会をもたらす可能性が高いです。

地域別に見ると、北米が世界のグリコールエーテル市場において支配的な地域であり、アジア太平洋地域は予測期間中に最も速い成長率を示すと予想されています。

主要な市場トレンドの詳細

塗料・コーティング部門が市場を牽引

グリコールエーテルは、コーティング硬化時の適切な膜形成を助け、樹脂中の活性溶剤として機能します。これにより、コーティング中の溶剤の蒸発速度が最適化され、塗料の流動特性が改善され、塗装時の刷毛跡の除去にも役立ちます。

塗料・コーティング産業は、グリコールエーテルの最大の消費者です。塗料・コーティングは、建設、自動車、包装など、様々な産業で幅広く使用されています。

塗料・コーティング市場の多くの企業は、グローバル市場での地位を維持するために、いくつかの事業戦略を採用しています。例えば、2022年2月には、Sherwin-Williams Companyが建築用途向け耐久性コーティング剤メーカーであるAquaSurTechを買収しました。これにより、同社は建築製品市場におけるコーティング産業での地位を強化しました。同様に、2022年6月には、ドイツを拠点とする大手トラクターコーティング会社であるGross & Perthun GmbHを買収し、高性能コーティング産業における地位を強化しました。

世界中で住宅および商業建設が大幅に増加しており、これは建築用塗料・コーティングの生産におけるグリコールエーテルの需要を促進しています。Indian Brand Equity Foundation(IBEF)によると、インドは2025年までに年間1150万戸の住宅を建設し、約1兆ドルの価値を持つ世界第3位の建設市場になると予想されています。さらに、2023年までに米国と中国が世界の建設部門の成長の60%を占めると予想されています。これにより、塗料・コーティングの需要が増加し、ひいてはグリコールエーテルの需要を押し上げると考えられます。

さらに、世界の自動車生産の増加も、塗料・コーティングの需要を促進すると予想されます。例えば、OICAによると、2022年の世界の自動車生産台数は85,016,728台で、2021年と比較して6%増加しました。

したがって、上記の傾向は塗料・コーティング市場における需要と生産を増加させ、グリコールエーテルなどの原材料の需要をさらに促進する可能性が高いです。

アジア太平洋地域が最速成長市場

アジア太平洋地域は、中国、インド、日本などの重要な国々が存在するため、世界のグリコールエーテル市場において最も速い成長を遂げている地域です。

自動車、建設、エレクトロニクス、包装などの最終用途産業において、塗料、コーティング、接着剤などの製品需要が急増しています。

中国の自動車産業は、生産面で著しい成長を遂げています。例えば、国際自動車工業連合会(OICA)によると、2022年の中国における自動車総生産台数は27,020,615台で、2021年と比較して3%増加しました。さらに、消費者がバッテリー駆動車に傾倒する傾向が強まっています。中国政府は、2025年までに電気自動車生産の普及率が20%に達すると推定しており、これは2022年に記録的な高水準に達した国内の電気自動車販売動向に反映されています。中国乗用車協会によると、2022年には567万台のEVおよびプラグイン車が販売され、2021年の販売台数のほぼ2倍に達しました。

西洋文化の影響と若年層からの化粧品需要の増加により、この地域では化粧品およびパーソナルケア製品の需要が著しい速度で増加しています。これに伴い、市場プレーヤーは投資と生産を増やしており、グリコールエーテルを含む原材料の需要を促進しています。

インド、韓国、ASEAN諸国の医薬品産業は、市場機会を活用するために海外からの巨額の投資を受けており、予測期間中にこの地域でのグリコールエーテル需要を増加させる可能性があります。中国の医薬品産業は世界最大級の一つであり、ジェネリック医薬品、治療薬、原薬、伝統的な漢方薬の生産に携わっています。

したがって、このような好ましい市場動向が、予測期間中のこの地域のグリコールエーテル市場の成長を促進する可能性が高いです。

競争環境

グリコールエーテル市場は断片化されており、多数のプレーヤーが個別に市場動向に影響を与えるほどの市場シェアを保持していません。市場における注目すべきプレーヤーには、BASF SE、Eastman Chemicals Company、LyondellBasell Industries Holdings B.V.、Shell、Dowなどが含まれます。

最近の業界動向

市場に関する最近の動向は、完全なレポートでカバーされています。

本レポートは、グリコールエーテル市場に関する包括的な分析を提供しています。グリコールエーテルは、アルキルエーテルを基盤とする一連の化学化合物であり、その優れた溶解性から、主に様々な最終用途における溶剤として広く利用されています。特に、パーソナルケアおよび衛生製品分野において重要な用途を見出しています。

市場規模の推移と予測に関して、2024年には0.90百万トンと推定された市場は、2025年には0.94百万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.5%で着実に成長し、2030年には1.17百万トンに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しており、各セグメントの市場規模と予測は収益(トン)に基づいて算出されています。

市場の成長を牽引する主要因としては、化粧品およびパーソナルケア製品におけるグリコールエーテルの使用増加、ならびに塗料・コーティング産業での利用加速が挙げられます。これらの産業における需要の高まりが市場拡大に寄与しています。一方で、市場の成長を抑制する要因も存在します。具体的には、REACHやEPAといった規制機関によるグリコールエーテルの使用に関する厳格な規制、および洗浄剤用溶剤としての代替製品の出現が挙げられます。本レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析を通じて、市場の競争環境と構造を詳細に分析しています。

市場は、タイプ、用途、最終用途産業、および地域という主要なセグメントに分類されています。

タイプ別では、Eシリーズ(メチルグリコールエーテル、エチルグリコールエーテル、ブチルグリコールエーテルなど)とPシリーズ(プロピレングリコールモノメチルエーテル(PM)、ジプロピレングリコールモノメチルエーテル(DPM)、トリプロピレングリコールモノメチルエーテル(TPM)など)に細分化されています。

用途別では、溶剤、不凍液、油圧・ブレーキ液、化学中間体などが主要なアプリケーションとして挙げられます。

最終用途産業別では、塗料・コーティング、印刷、医薬品、化粧品・パーソナルケア、接着剤、その他の産業が含まれます。

地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域における合計15カ国が分析対象となっています。地理的動向として、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高い年平均成長率で成長すると推定されています。

競争環境においては、BASF SE、Dow、Eastman Chemical Company、Shell、LyondellBasell Industries Holdings B.V.といった企業が主要なプレーヤーとして市場を牽引しています。これらの企業は、合併・買収、合弁事業、提携、および戦略の採用を通じて市場での競争力を強化し、地位を確立しています。本レポートでは、主要企業のプロファイルも提供されています。

将来の市場機会とトレンドとしては、低排出型酸素化ディーゼル燃料向けのPシリーズグリコールの需要増加が特に注目されています。これは、環境規制の強化と環境意識の高まりが、グリコールエーテル市場に新たな成長機会をもたらすことを示唆しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 化粧品およびパーソナルケア製品での使用増加

- 4.1.2 塗料およびコーティング産業での使用加速

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 グリコールエーテルの使用に関するREACHおよびEPA規制

- 4.2.2 洗浄剤用溶剤としての新製品の登場

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 Eシリーズ

- 5.1.1.1 メチルグリコールエーテル

- 5.1.1.2 エチルグリコールエーテル

- 5.1.1.3 ブチルグリコールエーテル

- 5.1.2 Pシリーズ

- 5.1.2.1 プロピレングリコールモノメチルエーテル (PM)

- 5.1.2.2 ジプロピレングリコールモノメチルエーテル (DPM)

- 5.1.2.3 トリプロピレングリコールモノメチルエーテル (TPM)

- 5.1.2.4 その他のプロピレングリコールエーテル

- 5.2 用途

- 5.2.1 溶剤

- 5.2.2 不凍剤

- 5.2.3 油圧・ブレーキ液

- 5.2.4 化学中間体

- 5.3 エンドユーザー産業

- 5.3.1 塗料・コーティング

- 5.3.2 印刷

- 5.3.3 医薬品

- 5.3.4 化粧品・パーソナルケア

- 5.3.5 接着剤

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 Dow

- 6.4.3 Eastman Chemical Company

- 6.4.4 FBC Chemical

- 6.4.5 India Glycols Ltd

- 6.4.6 Ineos Group Limited

- 6.4.7 Kemipex

- 6.4.8 KH Neochem Co. Ltd

- 6.4.9 LyondellBasell Industries Holdings B.V.

- 6.4.10 日本乳化剤株式会社

- 6.4.11 Oxiteno

- 6.4.12 Recochem, Inc. (H.I.G. Capital)

- 6.4.13 Shell

- 6.4.14 Sasol Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 低排出酸素化ディーゼル燃料向けPシリーズグリコールの需要過多につながる意識の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

グリコールエーテルは、アルコールとエーテル結合、グリコール骨格を併せ持つ有機化合物群の総称でございます。アルコールがエチレンオキシドやプロピレンオキシドなどのアルキレンオキシドと反応して生成され、親水性(グリコール部分)と疎水性(アルキル基部分)の両方の性質を持つ両親媒性溶媒です。このユニークな構造により、水溶性物質と油溶性物質の両方を溶解させる優れた能力、すなわち高い溶解力を有します。また、比較的高い沸点と低い蒸気圧を持つため、塗料やインクなどの乾燥時間を調整する溶媒としても非常に有用です。多くは無色透明で、特有の甘いエーテル臭を有します。

グリコールエーテルは、アルコール部分の炭素鎖の長さ(メチル、エチル、ブチルなど)と、グリコール骨格を形成するアルキレンオキシドの種類(エチレンオキシド由来のEシリーズ、プロピレンオキシド由来のPシリーズ)、およびその重合度(モノ、ジ、トリ)によって多岐に分類されます。Eシリーズの代表例はエチレングリコールモノブチルエーテル(EGBE)ですが、エチレングリコールモノメチルエーテル(EGME)やモノエチルエーテル(EGEE)など一部のEシリーズには生殖毒性などの健康影響が指摘され、使用が制限される傾向にあります。一方、Pシリーズはプロピレングリコールモノメチルエーテル(PGME)やモノブチルエーテル(PGBE)などが代表的で、Eシリーズより毒性が低いとされ、代替品として広く利用されています。グリコール骨格が複数連結したジグリコールエーテルなども存在し、これらは高い沸点と低い揮発性を持つため、特定の用途で重宝されます。

グリコールエーテルは、優れた溶解性、両親媒性、適度な揮発性から、幅広い産業分野で利用されています。主要な用途は溶媒で、特に塗料、インク、樹脂分野で不可欠です。水性塗料では塗膜形成助剤(コエージェント)として機能し、塗膜の平滑性や密着性を向上させます。溶剤系塗料や印刷インクの溶媒としても、その溶解力と乾燥速度調整能力が評価されます。洗浄剤分野では、工業用・家庭用洗剤、脱脂剤、剥離剤などに配合され、油汚れや水垢の除去に効果を発揮します。電子産業では、半導体製造におけるフォトレジスト溶媒や洗浄剤として、高純度と溶解性が利用されます。その他、ブレーキフルード、油圧作動油、化粧品(香料溶媒、乳化助剤)、医薬品の溶媒や中間体、農薬の溶媒など、多岐にわたる製品に配合されています。

グリコールエーテルの製造は、主にアルコールとアルキレンオキシド(エチレンオキシドまたはプロピレンオキシド)を触媒の存在下で反応させることで行われます。反応条件や原料比率を調整し、モノ、ジ、トリなど異なる重合度のグリコールエーテルを合成します。製造品は、用途に応じて蒸留などの精製プロセスを経て高純度化され、特に電子材料用途では超高純度品が求められます。関連技術としては、環境負荷低減を目指したグリーンケミストリーの観点からの製造プロセス改善、例えば高選択性触媒の開発や副生成物抑制技術が挙げられます。また、特定の用途に合わせたグリコールエーテルの混合物や、他の溶媒との最適な配合技術も重要です。安全性に関しては、一部のグリコールエーテルが持つ毒性プロファイルに基づき、適切な取り扱い、保管、廃棄方法が確立されており、作業者の安全確保と環境保護のための技術開発も進められています。

グリコールエーテル市場は、多様な用途と産業成長に支えられ、安定した需要を維持しています。特にアジア太平洋地域の工業化、建設活動、自動車産業の成長が、塗料、インク、洗浄剤などの需要を牽引しています。環境規制強化に伴う低VOC(揮発性有機化合物)塗料や水性塗料へのシフトも、コエージェントとしてのグリコールエーテル需要を増加させています。一方で、一部のEシリーズグリコールエーテル(例:EGME、EGEE)に対する毒性懸念から、欧州REACH規則や各国規制で使用が制限される動きがあり、市場はより安全性の高いPシリーズグリコールエーテルへの移行を加速させています。これにより、Pシリーズの生産能力増強や新たな低毒性グリコールエーテルの開発が活発化しています。市場規模は数十億ドル規模と推定され、緩やかな成長が予測されますが、規制動向や代替品開発が市場構造に影響を与える可能性があります。

将来展望として、グリコールエーテル市場は、環境規制強化と持続可能性への意識の高まりが主要トレンドとなるでしょう。低VOC、低毒性、生分解性に優れたグリコールエーテルの開発が注力され、特にバイオマス由来原料を用いたバイオベースグリコールエーテルの研究開発と商業化が進むと予想されます。これにより、石油資源依存度を低減し、製品のライフサイクル全体での環境負荷低減が可能となります。また、次世代電子材料や医療分野における精密洗浄、特殊な反応溶媒など、特定の高性能用途での需要は今後も拡大が見込まれます。これらの用途では、極めて高い純度や特定の物性を持つグリコールエーテルが求められるため、より高度な合成・精製技術が重要です。AIやデータサイエンスを活用した分子設計による効率的な開発も進化するでしょう。代替溶媒や技術の進化は競争をもたらす可能性もありますが、グリコールエーテルはその優れた溶解性と多機能性から、今後も多くの産業で不可欠な化学品としての地位を維持し続けると考えられます。企業は、規制適合、環境性能向上、高付加価値製品開発を通じて、持続的な成長を目指すことになります。