遺伝子組み換え表示食品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

遺伝子組み換え表示食品市場は、製品タイプ(果物と野菜、乳製品と卵、穀物と穀類、肉と家禽など)、流通チャネル(スーパーマーケットとハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東とアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GMO表示食品市場の概要、規模、シェア、および2030年までの成長トレンドに関する詳細な要約を以下にご報告いたします。

# はじめに

本レポートは、GMO(遺伝子組み換え生物)表示食品市場の現状と将来予測について包括的に分析したものです。市場は製品タイプ(果物・野菜、乳製品・卵、穀物、食肉・家禽など)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されており、2025年から2030年までの期間を対象としています。

# 市場概要と主要動向

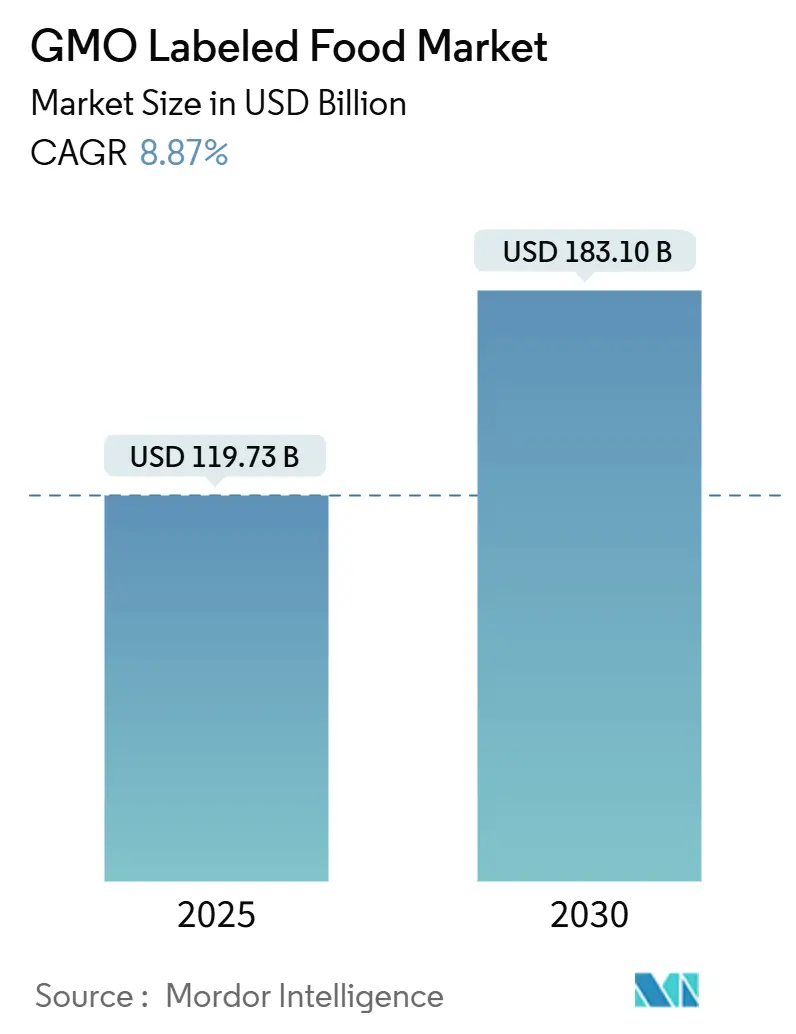

GMO表示食品市場は、2025年には1,197億3,000万米ドルと評価され、2030年には1,831億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.87%と堅調な伸びを示す見込みです。

特に北米と欧州では、規制当局による監視が強化され、かつては任意であった情報開示が義務化される傾向にあります。この変化により、食品企業はGMO表示製品と非GMO製品のポートフォリオを差別化し、限られた棚スペースを巡って競争することを余儀なくされています。消費者はトレーサビリティへの要求を強めており、QRコード対応パッケージや第三者認証がそのニーズを後押ししています。このトレンドは、認証済み製品の価格プレミアムを強化するだけでなく、市場の範囲を広げています。

しかし、製造業者は地域ごとに異なる多様な規制に対応する必要があり、レシピの再配合にかかるコストが増加しています。これに対応するため、多くの企業はグローバルなコンプライアンスを簡素化するために、検査機関や認証機関との戦略的提携を進めています。競争環境も激化しており、小売業者は自社のプライベートブランドの非GMO製品を積極的に推進し、従来のバイオエンジニアリングブランドの棚スペースを削減しています。これにより、既存のプレイヤーはイノベーションサイクルを加速させるよう促されています。

# 主要な市場セグメントの分析

製品タイプ別

2024年において、飲料および加工食品がGMO表示食品市場の46.96%を占め、最大のシェアを保持しています。これは、ソフトドリンク、エナジードリンク、スナックバー、シリアル、調理済み食品などに、バイオエンジニアリングされたコーン甘味料、大豆レシチン、キャノーラ油が広く使用されていることに起因します。このセグメントは、SKU(最小在庫管理単位)の数が多く、機能性が原材料の起源よりも重視される液体および半固体製品にバイオエンジニアリング成分を容易に組み込めることから恩恵を受けています。

一方、食肉および家禽セグメントは、2025年から2030年にかけて10.80%のCAGRで成長すると予測されています。これは、米国農務省(USDA)が2024年8月に「抗生物質不使用で飼育された」や「非GMO飼料で飼育された」といった表示に対するより厳格な認証を義務付けるガイドラインを発表したことが要因です。タイソン・フーズが2024年9月に植物ベースの調理済み食品「Green Street」や食品廃棄物削減スナック「YAPPAH」を発売したことは、同社が植物ベースおよび代替タンパク質市場へ移行していることを示しており、GMO表示と持続可能性トレンドが結びついています。

果物と野菜は、パパイヤ、夏カボチャ、アークティックアップルなど、承認されたバイオエンジニアリング作物の数が少ないため、GMOの普及率が限定的であり、表示や認知度も低いです。乳製品と卵は、ホールフーズなどの小売業者がより厳格な調達基準を適用しているため、「非GMO飼料で飼育された」という表示が増加しており、分別されたトウモロコシや大豆ミールの需要を促進しています。穀物は、シリアルや焼き菓子にバイオエンジニアリングされたトウモロコシ、大豆、キャノーラが広く使用されているため、GMO表示が頻繁に見られます。Non-GMO Projectが2025年春に開始する「Non-UPF verified(超加工食品ではない)」認証のパイロットプログラムは、最小限の加工と成分の純度を重視する消費者にアピールするため、二重認証の取り組みを促進すると予想されています。

流通チャネル別

2024年において、スーパーマーケットおよびハイパーマーケットがGMO表示食品市場の55.82%を占め、圧倒的なシェアを誇っています。これらの店舗は、広範な棚スペース、プロモーション戦略、プライベートブランド製品を活用して、一般消費者にサービスを提供しています。衝動買い、感覚的な評価、即時入手可能性が売上を牽引する物理的な小売の重要性を示しています。

一方、オンライン小売店は、2025年から2030年にかけて11.78%のCAGRで最も急速に成長すると予測されています。デジタルプラットフォームは、詳細な成分開示、QRコードと連携したトレーサビリティ、消費者レビューを通じて透明性を高めています。カナダ農業省の報告によると、2023年には443件の「GMOフリー」製品が発売されており、eコマースがニッチブランドが物理的な棚スペースを巡る競争なしに健康志向の消費者に到達するのに役立っていることが示されています。

コンビニエンスストアは、GMO表示よりも価格、利便性、ブランドの親しみやすさを重視した迅速な購入に焦点を当てています。専門店では、非GMOが標準とされており、ナチュラルグローサーズは65%以上の非GMO製品と100%の非GMOバルク品を提供しています。フードサービス、D2C(消費者直販)、機関販売などのその他の流通チャネルでは、顧客の期待、規制、運営上の課題によってGMO表示の慣行が異なります。欧州市民イニシアチブ「Stop Fake Food: Origin on Label」は、外食産業への原産地表示の拡大と、非EU生産者のEU基準への適合を目指しており、小売以外のGMO開示要件を増加させる可能性があります。

# 地域別市場の動向

2024年において、北米がGMO表示食品市場の35.43%を占めています。これは、国家バイオエンジニアリング食品開示基準の完全な施行と、Non-GMO Projectによる認証活動(50,000以上の製品、3,000以上のブランドをカバーし、年間約260億米ドルを生み出している)によって牽引されています。USDAの2024年8月の食肉および家禽表示に関する更新ガイドラインでは、「抗生物質不使用で飼育された」や「非GMO飼料で飼育された」といった表示を裏付けるために第三者認証または定期的な検査が義務付けられ、生産者の認証需要とコンプライアンスコストが増加しています。さらに、2024年12月には、メキシコのバイオエンジニアリングトウモロコシに関する政令が米国・メキシコ・カナダ協定に違反しているとの判断が下され、貿易摩擦が生じています。

欧州も、EUの厳格なGMO表示規制と、2025年1月1日から加工果物、野菜製品、ナッツ、ドライフルーツに対する義務的な原産地表示の拡大によって、大きな市場シェアを保持しています。2026年6月からはちみつに対するより厳格な原産地規則が施行されることも、EUのサプライチェーン透明性に対する広範な規制推進を反映しており、GMO開示要件と一致しています。

アジア太平洋は、2025年から2030年にかけて11.56%のCAGRで最も急速に成長する地域です。この成長は、日本、インド、フィリピン、タイにおける規制の進展によって促進されており、遺伝子編集の免除を明確化し、ゲノム編集作物に対する認証フレームワークを導入しています。日本はGABA強化トマトとワキシーコーンをGMO表示なしで商業化しており、インドは2022年にSDN1およびSDN2遺伝子編集技術をバイオセーフティ評価から免除しました。フィリピンは2022年のMC8ガイドラインに基づき遺伝子編集製品に非適用証明書を付与し、タイは2024年に認証フレームワークを確立しました。

南米、中東、アフリカでは、規制の執行が限定的であること、消費者の認知度が低いこと、および大豆やトウモロコシなどのバイオエンジニアリングされた商品作物が農業輸出で優勢であることから、GMO表示の浸透度が低いです。しかし、これらの地域では、都市化、所得の増加、グローバルな食品トレンドへの露出が透明性とプレミアム製品のポジショニングへの需要を促進しているため、オーガニックおよび非GMOセグメントで新たな成長が見られます。

# 市場を牽引する要因と抑制する要因

推進要因

* 製品および成分のイノベーション:製品および成分のイノベーション: 消費者の健康志向と持続可能性への関心の高まりに応えるため、食品メーカーは、植物由来の代替肉、機能性食品、およびクリーンラベル製品など、革新的な製品や成分を開発しています。これらの製品は、多くの場合、非遺伝子組み換え(Non-GMO)であることを強調し、消費者の信頼と購買意欲を高めています。

* 消費者の意識と需要の高まり: 健康、透明性、持続可能性に対する消費者の意識が高まるにつれて、食品の生産方法や成分に関する情報への需要が増加しています。特に、ミレニアル世代やZ世代は、食品の倫理的側面や環境への影響を重視し、オーガニック、非GMO、地元産などの認証を受けた製品を積極的に選択する傾向があります。

* 規制の明確化と標準化: 特にアジア太平洋地域における遺伝子編集技術に関する規制の明確化と標準化は、市場の成長を促進しています。遺伝子編集作物が従来のGMOとは異なる扱いを受け、バイオセーフティ評価が免除されたり、非GMO表示で商業化されたりするケースが増えています。これにより、開発コストと市場投入までの時間が短縮され、新たな製品の導入が加速しています。

* 小売業者の戦略とマーケティング: 大手小売業者や食品サービス企業は、消費者の需要に応えるため、非GMO製品の品揃えを拡大し、独自の非GMOブランドを立ち上げています。彼らは、製品の差別化とブランドイメージの向上を図るために、非GMO認証をマーケティング戦略の重要な要素として活用しています。

抑制要因

* 高コストと価格プレミアム: 非GMO製品の生産には、遺伝子組み換え作物との交差汚染を防ぐための厳格な分離、専用のサプライチェーン、および認証プロセスが必要となるため、従来の製品よりも高いコストがかかります。このため、非GMO製品は一般的に価格が高く設定され、価格に敏感な消費者にとっては障壁となることがあります。

* サプライチェーンの複雑性: 非GMOサプライチェーンは、種子の調達から加工、流通に至るまで、各段階で厳格な管理とトレーサビリティが求められます。これは、特に大規模な生産や国際的な取引において、サプライチェーンの複雑性を増大させ、効率性を低下させる可能性があります。

* 消費者の誤解と情報不足: 遺伝子組み換え技術や非GMO表示に関する消費者の理解は一様ではありません。一部の消費者は、GMOに関する誤った情報や懸念を抱いており、非GMO製品が必ずしも健康的であるとは限らないという事実を十分に認識していない場合があります。この情報格差は、市場の健全な成長を妨げる可能性があります。

* 規制の不均一性と貿易障壁: 世界各地でGMOおよび遺伝子編集作物に対する規制が異なるため、国際貿易において複雑な課題が生じています。国境を越えた製品の移動には、各国の異なる表示要件や承認プロセスに対応する必要があり、これが貿易障壁となることがあります。

# 市場セグメンテーション

市場は、製品タイプ、用途、流通チャネル、および地域に基づいてセグメント化されています。

製品タイプ別

* 非GMO食品および飲料:

* 穀物および穀物製品

* 果物および野菜

* 肉、家禽、魚介類

* 乳製品および代替乳製品

* スナックおよび菓子

* その他(油、調味料など)

* 非GMO飼料:

* 家畜飼料

* 水産飼料

* 非GMO成分:

* タンパク質

* 甘味料

* 油

* その他

用途別

* 食品および飲料産業

* 飼料産業

* パーソナルケアおよび化粧品産業

* 医薬品産業

* その他

流通チャネル別

* スーパーマーケットおよびハイパーマーケット

* コンビニエンスストア

* オンラインストア

* 専門店

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東およびアフリカ

# 競合環境

世界の非GMO市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要企業は、製品ポートフォリオの拡大、戦略的提携、M&A、および研究開発への投資を通じて市場シェアを拡大しようとしています。

主要プレーヤーには以下が含まれます。

* Archer Daniels Midland Company (ADM)

* Cargill, Incorporated

* Bunge Limited

* Ingredion Incorporated

* Tate & Lyle PLC

* Kerry Group plc

* DuPont de Nemours, Inc. (現在はIFFの一部)

* BASF SE

* Bayer AG

* Grain Millers, Inc.

* SunOpta Inc.

* Whole Foods Market (Amazonの子会社)

* The Hain Celestial Group, Inc.

* Nature’s Path Foods

* Amy’s Kitchenこれらの企業は、消費者の健康志向の高まりと非GMO製品への需要増加に対応するため、サプライチェーンの透明性を確保し、認証プロセスを強化しています。また、新興市場でのプレゼンスを確立し、オーガニック製品との連携を深めることで、さらなる成長機会を追求しています。今後も、非GMO市場は、消費者の意識の変化、規制の動向、および技術革新によって進化し続けると予想されます。特に、植物由来の代替肉や乳製品、機能性食品といった分野での非GMO原料の採用が拡大しており、これが市場成長の新たな牽引役となるでしょう。一方で、非GMO認証のコスト、サプライチェーンの複雑さ、および遺伝子組み換え作物との交差汚染のリスクは、市場参加者にとって引き続き課題となっています。

このレポートは、「世界のGMO表示食品市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から詳細に考察されています。

まず、市場規模と成長予測についてですが、世界のGMO表示食品市場は、2025年には1,197億3,000万米ドルの価値があると評価されており、2030年までには1,831億米ドルに達すると予測されています。これは、市場が今後も堅調な成長を続けることを示しています。

市場を牽引する主な要因としては、製品および成分の革新、フレーバーの融合と消費者の冒険的な味覚への志向、持続可能で環境に優しいパッケージングへの需要の高まり、ターゲットを絞ったマーケティングとブランディング戦略が挙げられます。特に、北米およびヨーロッパにおける表示義務化は、GMO表示製品のSKU(Stock Keeping Unit)増加を促進する重要な要因となっています。

一方で、市場の成長を抑制する要因も存在します。健康的な代替品の入手可能性、規制上のハードルと表示要件の複雑さ、サプライチェーンの不安定性や原材料コストの変動、製造の複雑さ、そして高い初期投資などが挙げられます。

レポートでは、消費者行動分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と動向が深く掘り下げられています。

製品タイプ別の市場規模と成長予測では、果物と野菜、乳製品と卵、穀物、食肉と家禽、飲料と加工食品が分析されています。特に、2024年の売上では飲料と加工食品が46.96%を占め、バイオエンジニアリングされたコーン甘味料や大豆乳化剤の広範な使用がその主要因となっています。また、食肉と家禽のセグメントは、2030年まで年平均成長率(CAGR)10.80%で最も速い成長が予測されており、これは「非GMO飼料」に関するより厳格な検証規則が背景にあります。

流通チャネル別では、スーパーマーケットとハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルが分析対象です。オンライン小売店は、デジタル追跡ツールによる透明性の向上から恩恵を受け、2030年まで年平均成長率11.78%で最も速い成長が見込まれています。

地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが対象です。アジア太平洋地域は、各国政府が遺伝子編集の免除を明確化し、統一された認証システムを導入していることから、年平均成長率11.56%で最も高い成長潜在力を秘めているとされています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が提供されています。さらに、ネスレS.A.、ザ・クラフト・ハインツ・カンパニー、ペプシコ・インク、ユニリーバPLC、ゼネラル・ミルズ・インク、ダノンS.A.、ケラノバ、コナグラ・ブランズ・インク、ザ・キャンベル・スープ・カンパニー、タイソン・フーズ・インク、JBS S.A.、J.R.シンプロット・カンパニー、チポトレ・メキシカン・グリル、ヘイン・セレシャル・グループ、マース・インコーポレイテッド、ケリー・グループplc、サンオプタ・インク、オカナガン・スペシャリティ・フルーツ、デル・モンテ・フレッシュ・プロデュース、ポスト・ホールディングス・インクといった主要20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、レポートは市場機会と将来の展望についても言及しており、今後の市場の方向性を示唆しています。このレポートは、GMO表示食品市場に関わる企業や投資家にとって、戦略的な意思決定に不可欠な情報を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製品と原材料の革新

- 4.2.2 フレーバーの融合と冒険的な味覚

- 4.2.3 持続可能で環境に優しいパッケージ

- 4.2.4 ターゲットを絞ったマーケティングとブランディング

- 4.2.5 北米とヨーロッパにおける表示義務がSKUの成長を促進。

- 4.2.6 プライベートブランドの非遺伝子組み換えへの転換により、遺伝子組み換えSKUの棚スペースが減少。

- 4.3 市場の阻害要因

- 4.3.1 健康的な代替品の入手可能性

- 4.3.2 規制上の障壁と表示要件

- 4.3.3 サプライチェーンの変動と原材料費

- 4.3.4 製造の複雑さと高い初期投資

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ

- 5.1.1 果物と野菜

- 5.1.2 乳製品と卵

- 5.1.3 シリアルと穀物

- 5.1.4 肉と家禽

- 5.1.5 飲料と加工食品

- 5.2 流通チャネル

- 5.2.1 スーパーマーケットとハイパーマーケット

- 5.2.2 コンビニエンスストア

- 5.2.3 専門店

- 5.2.4 オンライン小売店

- 5.2.5 その他の流通チャネル

- 5.3 地域

- 5.3.1 北米

- 5.3.2 南米

- 5.3.3 ヨーロッパ

- 5.3.4 アジア太平洋

- 5.3.5 中東とアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 クラフト・ハインツ・カンパニー

- 6.4.3 ペプシコ・インク

- 6.4.4 ユニリーバPLC

- 6.4.5 ゼネラル・ミルズ・インク

- 6.4.6 ダノンS.A.

- 6.4.7 ケラノバ

- 6.4.8 コナグラ・ブランズ・インク

- 6.4.9 キャンベル・スープ・カンパニー

- 6.4.10 タイソン・フーズ・インク

- 6.4.11 JBS S.A.

- 6.4.12 J.R. シムプロット・カンパニー

- 6.4.13 チポトレ・メキシカン・グリル

- 6.4.14 ハイン・セレスティアル・グループ

- 6.4.15 マース・インコーポレイテッド

- 6.4.16 ケリー・グループplc

- 6.4.17 サンオプタ・インク

- 6.4.18 オカナガン・スペシャルティ・フルーツ

- 6.4.19 デルモンテ・フレッシュ・プロデュース

- 6.4.20 ポスト・ホールディングス・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子組み換え表示食品とは、遺伝子組み換え技術を用いて開発された農作物や、それらを原材料として含む加工食品のうち、日本の食品表示法に基づき、遺伝子組み換え食品である旨の表示が義務付けられている、または任意で表示されている食品全般を指します。この技術は、特定の生物から有用な遺伝子を取り出し、別の生物の遺伝子に組み込むことで、その生物に新たな形質(特性)を付与するものです。例えば、病害虫への抵抗力や除草剤への耐性を持たせることなどが挙げられます。

遺伝子組み換え食品の種類は多岐にわたりますが、商業的に広く利用されている主な農作物としては、大豆、トウモロコシ、なたね(菜種)、ワタ(綿)、アルファルファ、てんさい(砂糖大根)、パパイヤ、じゃがいもなどがあります。これらの作物は、主に除草剤耐性や害虫抵抗性といった形質を持つように改良されています。例えば、除草剤耐性を持つ大豆は、特定の除草剤を散布しても枯れずに生育するため、雑草管理が容易になります。また、害虫抵抗性を持つトウモロコシは、特定の害虫による食害を防ぐことができるため、農薬の使用量を減らす効果が期待されます。これらの遺伝子組み換え作物は、そのまま食用にされることもありますが、多くは加工食品の原材料や家畜の飼料として利用されています。

遺伝子組み換え食品の用途は、主に加工食品の原材料、食用油、家畜の飼料、そして一部は直接的な食用です。例えば、遺伝子組み換え大豆からは、食用油、豆腐、納豆、味噌、醤油などの加工食品が作られます。遺伝子組み換えトウモロコシからは、コーンスターチ、異性化糖、コーン油などが製造され、これらは菓子、飲料、調味料など様々な加工食品に利用されます。家畜の飼料としては、大豆粕やトウモロコシが大量に輸入され、日本の畜産業を支えています。これらの利用により、食料の安定供給や生産コストの削減に貢献している側面があります。

関連技術としては、遺伝子組み換え技術そのものが挙げられます。これは、アグロバクテリウム法やパーティクルガン法といった手法を用いて、目的の遺伝子を植物細胞に導入するものです。近年では、ゲノム編集技術、特にCRISPR/Cas9システムが注目されています。ゲノム編集は、特定の遺伝子を狙って改変する技術であり、外部からの遺伝子導入を伴わない場合、従来の遺伝子組み換えとは異なるものとして扱われることがあります。日本においては、外部遺伝子を導入しないゲノム編集食品は、遺伝子組み換え食品としての表示義務の対象外となる場合があります。この技術は、より精密な品種改良を可能にし、アレルゲン低減や栄養価向上など、新たな特性を持つ食品の開発に期待が寄せられています。

市場背景について、世界の遺伝子組み換え作物の栽培面積は年々増加しており、特にアメリカ、ブラジル、アルゼンチン、カナダといった国々で広く栽培されています。日本は食料自給率が低く、大豆やトウモロコシなどの多くを輸入に頼っているため、遺伝子組み換え作物の影響を大きく受けています。日本の食品表示制度では、遺伝子組み換え食品に対する表示義務が定められています。具体的には、遺伝子組み換え農産物8品目(大豆、トウモロコシ、なたね、ワタ、アルファルファ、てんさい、パパイヤ、じゃがいも)と、これらを原材料とする加工食品33品目について、遺伝子組み換えDNAやタンパク質が残存している場合、遺伝子組み換え食品である旨の表示が義務付けられています。ただし、醤油や食用油のように、製造過程で遺伝子組み換えDNAやタンパク質が除去され、最終製品に残存しない場合は表示義務の対象外となります。また、遺伝子組み換え農産物と非遺伝子組み換え農産物が意図せず混入する「不分別」の場合、遺伝子組み換え農産物の混入率が5%以下であれば「遺伝子組み換えでない」と表示できますが、それ以上の場合や分別が困難な場合は「遺伝子組み換え不分別」と表示されます。消費者の間では、遺伝子組み換え食品に対する安全性への懸念や、表示の分かりにくさから、敬遠する傾向が見られます。一方で、生産者や食品産業にとっては、安定供給やコスト削減の観点から、遺伝子組み換え作物の利用は不可欠なものとなっています。

今後の展望として、遺伝子組み換え表示食品を取り巻く状況は、技術の進化と社会の受容性の変化によって大きく変わっていく可能性があります。ゲノム編集技術の普及は、従来の遺伝子組み換え技術とは異なる新たな食品開発の波をもたらし、表示制度にも影響を与えるでしょう。例えば、乾燥耐性や病害抵抗性を持つ作物の開発は、気候変動による食料問題の解決に貢献する可能性があります。また、栄養価を高めた「ゴールデンライス」のような食品は、栄養不足に苦しむ地域での貢献が期待されています。消費者の理解を深めるためには、安全性に関する科学的根拠に基づいた情報提供と、透明性の高い表示制度の運用が不可欠です。食品産業は、消費者のニーズに応える形で、非遺伝子組み換え食品の供給を増やす一方で、遺伝子組み換え技術の利点を活かした持続可能な食料生産のあり方を模索していくことになります。国際的な規制の調和や、倫理的な側面への配慮も、今後の重要な課題となるでしょう。