GNSSシミュレーター市場 規模・シェア分析:成長動向と予測 (2025-2030年)

GNSSシミュレーター市場は、コンポーネント(ハードウェア、ソフトウェア)、チャネルタイプ(シングルチャネル、マルチチャネル(16チャネル以下)など)、GNSS受信機互換性(GPS、Galileo、GLONASSなど)、アプリケーション(ナビゲーション、マッピングおよびGISなど)、産業分野(軍事および防衛、家庭用電化製品など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GNSSシミュレーター市場の概要(2025年~2030年)

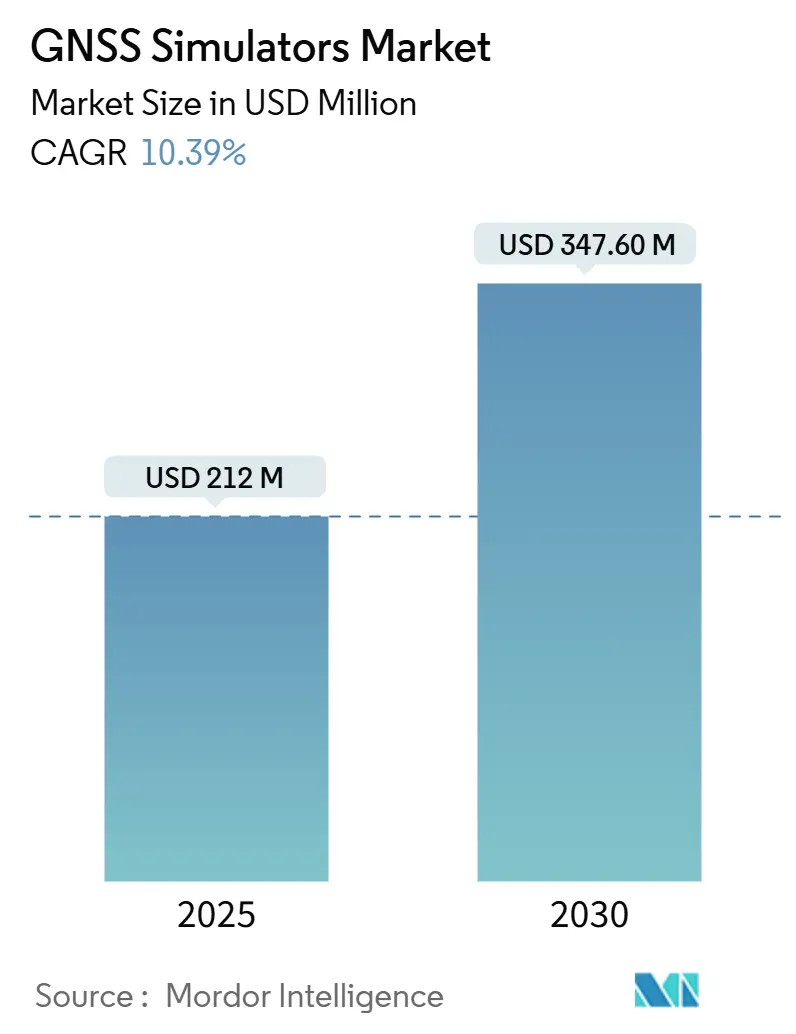

GNSSシミュレーター市場は、2025年には2億1,200万米ドル規模に達し、2030年には3億4,760万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.39%です。この成長は、シングルコンステレーション受信機からマルチコンステレーション受信機への急速な移行、安全な測位・航法・時刻(PNT)テストの需要急増、およびソフトウェア無線(SDR)プラットフォームの着実な進歩によって牽引されています。ハードウェアサプライヤーはチャネル容量を拡大し、ソフトウェアベンダーはテストサイクルを短縮するためにクラウドベースのシナリオ生成を導入しています。自動運転車の開発、LEO(低軌道)ベースのPNT信号、および対妨害ソリューションに対する厳格な防衛調達が、航空宇宙、自動車、海事、IoT分野全体でGNSSシミュレーター市場を力強い成長軌道に乗せています。しかし、輸出管理技術が特定の地域への販売を制限し、高い初期投資費用が小規模な研究機関での導入を遅らせています。

主要な市場動向と洞察

1. 市場規模と成長予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 2億1,200万米ドル

* 2030年の市場規模: 3億4,760万米ドル

* 成長率 (2025年~2030年): 10.39% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

2. 主要な市場牽引要因

* 高精度ナビゲーションの隆盛(CAGRへの影響: +3.1%): 農業、測量、自動機械などの産業がメートルレベルからセンチメートルレベルの精度へと移行し、補正ストリーム、マルチコンステレーション信号、RTK/PPPワークフローを再現するシミュレーターの需要が高まっています。欧州宇宙機関(ESA)のプロジェクトは、主権的なナビゲーション能力が高度なシミュレーションラボに依存していることを示しています。

* IoTおよび消費者デバイスの拡大(CAGRへの影響: +2.6%): 資産追跡装置、ウェアラブル、家庭用電化製品へのGNSSチップセットの組み込みが、都市部のマルチパスや低電力受信機の挙動を再現できる小型シミュレーターの需要を促進しています。

* 自動運転車HIL(Hardware-in-the-Loop)テストの必要性(CAGRへの影響: +2.1%): 自動車メーカーや防衛機関は、GNSS信号生成をライダー、レーダー、カメラモデルと同期させ、都市部の峡谷やトンネル条件下での安全なナビゲーションを検証しています。

* PNTレジリエンス義務化(CAGRへの影響: +1.6%): 米国および欧州の防衛機関は、妨害およびなりすましシナリオをリハーサルするためにウェーブフロントシステムを調達しています。

* LEO-PNTコンステレーションの推進(CAGRへの影響: +1.0%): 低軌道(LEO)衛星コンステレーションの展開が、新たなテスト要件を生み出しています。

* 軌道上サービス向けSDRシミュレーター(CAGRへの影響: +0.5%): 軌道上サービスにおけるSDRシミュレーターの利用が増加しています。

3. 主要な市場抑制要因

* 高い初期投資費用(CAGRへの影響: -1.6%): 16チャネルを超える高度なシステムやウェーブフロントアンテナを組み込んだシステムは、数十万ドルもの価格となり、多くの大学やスタートアップ企業はレガシーまたはSDRベースのテストリグに留まっています。

* 衛星信号の変更(CAGRへの影響: -1.0%): GPS、Galileo、BeiDouの継続的な近代化により、進化する信号構造が定期的なハードウェアおよびファームウェアのアップグレードを必要とし、予算を圧迫し、検証サイクルを長期化させています。

* 輸出規制(CAGRへの影響: -0.8%): 中国、ロシア、中東など特定の地域への販売が制限されています。

* オープンソースのなりすましツール(CAGRへの影響: -0.5%): オープンソースのなりすましツールの存在が、市場に影響を与えています。

4. セグメント分析

* コンポーネント別:

* ハードウェア: 2024年には収益の62.2%を占め、航空宇宙および防衛テストキャンペーンにおける高精度RF生成の重要性を示しています。

* ソフトウェアライセンスおよびSDRアドオン: 14.5%のCAGRで最も速く成長しており、クラウドホスト型シナリオビルダーや従量課金制ライセンスがスタートアップ企業や学術機関の参入障壁を下げています。

* チャネルタイプ別:

* マルチチャネル(16以下): 2024年の収益の57.2%を占め、商用航空電子機器、海事、測量アプリケーション向けにコストと機能のバランスを提供しています。

* ウェーブフロント/CRPAシステム: 軍事用途での対妨害対策が優先されるため、15%のCAGRで成長すると予測されています。これらは、敵対的な干渉に対するヌル形成性能を測定するために、空間的に分離されたビームを再現します。

* 多チャネル(16超): 複数のコンステレーションを必要とするが、完全な空間エミュレーションは不要なインテグレーター向けの中間層を占めています。

* シングルチャネル: 消費者向け受信機の製造テストラインで利用されています。

* GNSS受信機互換性別:

* GPS: 2024年の互換性要求の46.2%を占め、不可欠なサポートを提供しています。

* BeiDou: バージョン3がグローバルカバレッジとデシメートルレベルのPPP-B2bサービスを提供し、関連シミュレーター需要が14%のCAGRで急速に増加しています。

* GalileoおよびGLONASS: マルチ周波数タイミング市場で関連性を維持しています。

* NavICおよびQZSS: アジア地域の新たな自動車規制で登場しています。

* アプリケーション別:

* ナビゲーションR&D: 2024年の支出の35.1%を占め、産業、学術、政府機関におけるラボプロトタイピングを支えています。

* 宇宙システム検証: LEOコンステレーション、月探査、軌道上サービスプログラムの増加に伴い、17%のCAGRで他のすべての用途を上回ると予測されています。

* マッピング/GIS、測量、車両支援: マルチパスおよび電離層エラーモデリングに引き続き依存しています。

* タイミングアプリケーション: 通信同期に不可欠であり、ニッチながらも重要な分野です。

* 産業分野別:

* 軍事・防衛: 2024年には42.2%の収益シェアを維持し、射程テスト、弾薬誘導、電子戦レジリエンスによって牽引されています。

* 自動車および自動運転車: レベル3以上の機能が車線レベルの測位に依存するため、2030年までに18.5%のCAGRで最も高い成長を示すと予測されています。

* 家庭用電化製品: スマートフォンのデュアル周波数性能を評価するための手頃なテストベッドを求めています。

* 海事および航空宇宙: 高精度アプローチおよび着陸のためにマルチアンテナ位相中心校正を要求しています。

* 通信: 5Gネットワークスライスがマイクロ秒レベルの同期を満たすことを保証するため、エッジデータセンターのタイミングに対応しています。

5. 地域分析

* 北米: 2024年にはGNSSシミュレーター市場で38.2%のシェアを占め、国防総省によるウェーブフロントソリューションおよび宇宙軍テストレンジへの資金提供に支えられています。活発な自動運転車エコシステムが、GNSSとライダーおよびレーダーフィードを統合するHILリグの需要を増幅させています。

* アジア太平洋: 2030年までに13%のCAGRで最も速く成長する地域と予測されています。中国のBeiDouの物流、配車サービス、スマートシティインフラへの導入が、R&D機関や地方のテストセンターでのシミュレーターアップグレードを促進しています。インドのNavICの農業および災害管理への拡張が、デュアルモードシミュレーターの調達パイプラインを生み出しています。

* 欧州: ESAのNAVISPイノベーション資金およびGalileoの近代化に支えられ、重要な市場シェアを維持しています。ドイツおよびスウェーデンの自動車ティア1サプライヤーは、機能安全検証フローにシミュレーターバンクを統合しています。

6. 競争環境

GNSSシミュレーター市場は中程度の統合度を示しており、上位5社が収益の約65%を占めています。Spirent Communicationsは、最大2,000の独立して制御可能な信号とサブナノ秒のタイミングを提供するPNT Xプラットフォームを通じてリードを維持しています。Rohde & Schwarzは、幅広いRF専門知識を活用し、単一エンクロージャ内に広帯域干渉源を統合することで、自動車ラボのラック空間を削減しています。

M&A活動も競争環境を再形成しています。Hexagonは2025年4月にSeptentrioの買収を完了し、自動運転およびミッションクリティカルなソリューションの測位を強化しました。VIAVI Solutionsは2024年12月にInertial Labsを買収し、GPSが利用できない環境での視覚補助慣性ナビゲーションを含む製品を拡大しました。Spirentのマルチチャネル無線エミュレーションなどの特許出願は、プレミアムな差別化に不可欠な知的財産への継続的な投資を強調しています。

ニッチなベンダーは、オープンソースSDRを利用したソフトウェアのみのモデルをターゲットにしており、予算に制約のある学術機関やスタートアップ企業にアピールしています。競争圧力は、シミュレーターと記録・再生アナライザー、GNSS/慣性統合ツールキット、クラウドホスト型分析ダッシュボードを組み合わせたフルスタックソリューションバンドルを奨励しています。海事自律型水上艇や都市航空モビリティ回廊など、高ダイナミクス試験がまだ初期段階にある分野には、未開拓の機会が残されています。

7. 主要企業

* Spirent Communications

* Rohde & Schwarz

* Orolia

* VIAVI Solutions

* Hexagon AB

8. 最近の業界動向

* 2025年4月: HexagonはGeomagicソフトウェアスイートとSeptentrio NVの買収を完了しました。

* 2025年3月: Safran Federal Systemsは、AUSA Global Force SymposiumでGNSS、AltNav、LEO、M-Code信号をサポートするCMOSS準拠のC-PNTカードを発表しました。

* 2025年1月: Quectel Wireless Solutionsは、CES 2025でYEGN103W8AアクティブマルチバンドGNSSアンテナを発表し、IoTデバイスの精度を向上させました。

* 2024年12月: VIAVI SolutionsはInertial Labsを1億5,000万米ドルで買収しました。

このレポートは、GNSS(全地球航法衛星システム)シミュレーター市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の洞察、動向、セグメンテーション、競争環境、投資分析、そして市場の将来性について包括的に記述されています。

1. 市場定義と調査範囲

GNSSシミュレーター市場は、GPS、Galileo、GLONASS、BeiDou、QZSSなどの多衛星信号を実験室や生産環境で再現し、受信機を再現可能な軌道、大気、干渉条件下でテストするためのハードウェアおよびソフトウェアシステムの販売と定義されています。単一の固定周波数GPSトーンを出力する信号発生器は、本調査の対象外です。

2. エグゼクティブサマリーと市場の現状

GNSSシミュレーター市場は、2025年に2億1,200万米ドルの価値があり、2030年までに3億4,760万米ドルに達すると予測されています。この成長は、産業界全体における精密測位の需要の高まりと、IoTおよび家電製品の拡大が主な推進要因となっています。一方で、衛星インフラへの依存が市場の成長を抑制する要因として挙げられています。

3. 市場の洞察と動向

レポートでは、市場の概要、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)、およびマクロ経済トレンドが市場に与える影響が詳細に分析されています。

4. 市場セグメンテーションと主要な成長分野

市場は以下の主要なカテゴリでセグメント化されています。

* コンポーネント別: ハードウェア、ソフトウェア

* タイプ別: シングルチャネル、マルチチャネル

* GNSS受信機別: GPS、Galileo、Glonass、BeiDou

* アプリケーション別: ナビゲーション、マッピング、測量、位置情報サービス、車両支援システム、その他

* 産業分野別: 軍事・防衛、自動車、家電、海洋、航空宇宙

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ

特に、ソフトウェアライセンスとSDR(ソフトウェア無線)アドオンは、低い参入コストと迅速な更新サイクルにより、年間平均成長率(CAGR)14.5%で最も速く成長しているコンポーネントセグメントです。また、自動車および自律走行車アプリケーションは、CAGR 18.5%で成長し、軍事分野の優位性に挑戦し、統合されたHIL(Hardware-in-the-Loop)テストフレームワークへの投資を促進すると予測されています。地域別では、アジア太平洋地域がBeiDouアプリケーションの拡大と中国およびインドにおける新たな規制基準に牽引され、CAGR 13%で最も強い成長を遂げると見込まれています。

5. その他の主要な調査結果

* ウェーブフロントまたはCRPA(Controlled Reception Pattern Antenna)シミュレーターは、空間信号特性を再現し、防衛および高度自律型自動車システムにとって重要な対妨害検証を可能にするため、非常に重要です。

* 高チャネルシミュレーターの高額な初期費用は、小規模な研究室での導入を制限し、予測CAGRから1.6パーセントポイントを差し引く要因となっています。

6. 調査方法論

本レポートの調査は、堅牢な方法論に基づいています。一次調査では、北米、欧州、アジア太平洋地域のハードウェア設計者、検証マネージャー、プログラムリーダーへのインタビューを通じて、価格帯、チャネル選好、新たなユースケース(例:自動車のHIL)が検証されました。二次調査では、国際GNSSサービス、米国宇宙ベースPNTオフィス、欧州連合宇宙プログラム機関などの公開情報源、貿易統計、防衛予算、企業報告書、査読付き論文が活用されています。市場規模の算出と予測は、新規受信機の生産、衛星打ち上げ、防衛テスト時間に基づいたトップダウンアプローチと、主要サプライヤーのGNSSシミュレーター販売および平均販売価格のボトムアップアプローチを組み合わせて行われ、2030年までの予測には多変量回帰とシナリオ分析が用いられています。データは毎年更新され、重要な市場イベントに応じて中間改訂も行われます。

7. 競争環境

レポートでは、Spirent Communications、Rhode & Schwarz、Hexagon AB、Keysight Technologies Inc.、u-bloxなど、主要な市場プレイヤーの企業プロファイルとベンダー市場シェアが分析されています。

このレポートは、GNSSシミュレーター市場の包括的な理解を提供し、意思決定者が信頼できる情報に基づいて戦略を策定できるよう支援します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 バリューチェーン/サプライチェーン分析

-

4.3 業界の魅力度 – ポーターの5フォース分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済トレンドが市場に与える影響の評価

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 各産業における高精度ナビゲーションの需要増加

- 5.1.2 IoTと家電製品の拡大

-

5.2 市場の阻害要因

- 5.2.1 衛星インフラへの依存

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 ソフトウェア

-

6.2 タイプ別

- 6.2.1 シングルチャネル

- 6.2.2 マルチチャネル

-

6.3 GNSS受信機別

- 6.3.1 GPS

- 6.3.2 ガリレオ

- 6.3.3 グロナス

- 6.3.4 北斗

-

6.4 用途別

- 6.4.1 ナビゲーション

- 6.4.2 マッピング

- 6.4.3 測量

- 6.4.4 位置情報サービス

- 6.4.5 車両支援システム

- 6.4.6 その他

-

6.5 産業分野別

- 6.5.1 軍事・防衛

- 6.5.2 自動車

- 6.5.3 家庭用電化製品

- 6.5.4 海洋

- 6.5.5 航空宇宙

-

6.6 地域別*

- 6.6.1 北米

- 6.6.1.1 米国

- 6.6.1.2 カナダ

- 6.6.2 欧州

- 6.6.2.1 ドイツ

- 6.6.2.2 英国

- 6.6.2.3 フランス

- 6.6.2.4 スペイン

- 6.6.3 アジア

- 6.6.3.1 インド

- 6.6.3.2 中国

- 6.6.3.3 日本

- 6.6.3.4 オーストラリア・ニュージーランド

- 6.6.4 ラテンアメリカ

- 6.6.4.1 ブラジル

- 6.6.4.2 アルゼンチン

- 6.6.5 中東・アフリカ

- 6.6.5.1 アラブ首長国連邦

- 6.6.5.2 サウジアラビア

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 スパイレント・コミュニケーションズ

- 7.1.2 ローデ・シュワルツ

- 7.1.3 オロリア

- 7.1.4 VIAVIソリューションズ

- 7.1.5 ヘキサゴンAB

- 7.1.6 ジャクソン・ラボ・テクノロジーズ

- 7.1.7 キーサイト・テクノロジーズ社

- 7.1.8 M3システムズ

- 7.1.9 カスコム

- 7.1.10 レースロジック

- 7.1.11 アコード・ソフトウェア・アンド・システム

- 7.1.12 アベルナ

- 7.1.13 シントニーGNSS

- 7.1.14 テレオービット

- 7.1.15 u-blox

- 7.1.16 CASTナビゲーション

- *リストは網羅的ではありません

- 7.2 ベンダー市場シェア

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

GNSSシミュレーターは、全地球測位システム(Global Navigation Satellite System, GNSS)の衛星から発信される信号を人工的に生成し、GNSS受信機が実際に空中で受信するのと同様の環境を再現する装置です。これにより、受信機の開発、テスト、評価を、天候、時間、場所といった物理的な制約を受けることなく、再現性の高い条件下で実施することが可能となります。様々なシナリオ、例えば高速移動、電波干渉、マルチパス環境、衛星故障、あるいは特定の地理的条件下での性能などを、安全かつ効率的に検証できる点が最大の利点と言えるでしょう。

GNSSシミュレーターには、主にハードウェアシミュレーターとソフトウェアシミュレーターの二つの種類があります。ハードウェアシミュレーターは、実際のRF(高周波)信号を生成・出力する装置であり、高精度かつリアルタイムでのシミュレーションが可能です。これは、GNSS受信機の物理的なプロトタイプや最終製品の性能評価に不可欠であり、非常に複雑な電波環境や動的なシナリオを忠実に再現できます。一方、ソフトウェアシミュレーターは、PC上で動作し、GNSSデータファイル(例えばRINEX形式)を生成したり、仮想的な受信機の振る舞いをシミュレートしたりするものです。ハードウェアシミュレーターに比べて安価で柔軟性が高く、アルゴリズム開発や初期段階の検証に適していますが、実際のRF信号出力やリアルタイム性には限界があります。また、これらを組み合わせたハイブリッド型も存在し、特定の機能はハードウェアで、柔軟なシナリオ設定はソフトウェアで行うことで、両者の利点を活かす形が取られます。対応するGNSSシステムも多岐にわたり、GPS、GLONASS、Galileo、BeiDou、そして日本の準天頂衛星システム(QZSS)「みちびき」など、複数のシステムに対応できるものが主流となっています。

その用途は非常に広範です。最も基本的な用途は、GNSS受信機の開発と評価です。新しい受信機のプロトタイプテスト、測位精度、感度、TTFF(Time To First Fix:初回測位時間)などの性能評価、ファームウェアのデバッグなどに用いられます。近年特に需要が高まっているのは、自動運転やADAS(先進運転支援システム)分野です。車両の測位システムのテストにおいて、都市部、トンネル、高架下、高速道路といった多様な走行シナリオでの性能検証や、GNSS、IMU(慣性計測ユニット)、カメラ、レーダーといった複数のセンサーを統合するセンサーフュージョンシステムのテストに不可欠です。航空宇宙分野では、航空機、衛星、ロケットの航法システムのテスト、高高度・高速移動環境での性能評価に利用されます。防衛分野では、ミサイル、ドローン、兵器システムの誘導・航法テスト、さらにはジャミング(電波妨害)やスプーフィング(偽装信号)に対する耐性評価にも活用されています。その他、高精度測位機器のテスト、RTK(リアルタイムキネマティック)/PPK(後処理キネマティック)システムの検証を行う測量・マッピング分野、小型・低消費電力GNSSモジュールのテストを行うIoT・ウェアラブルデバイス分野、そして新しい測位アルゴリズムの開発や電波伝搬モデルの研究といった研究開発分野でも重要な役割を担っています。

関連技術としては、まずIMU(慣性計測ユニット)との連携が挙げられます。GNSS信号が利用できない環境(トンネル、屋内など)での測位精度を維持するためには、GNSSとIMUの統合(GNSS/IMUフュージョン)が不可欠であり、シミュレーターはIMUデータも同時に生成・シミュレートできることが多いです。また、RTKやPPP(精密単独測位)といった高精度測位技術の検証には、これらの補正データ(RTCMなど)の生成や、それらを受信機が処理するシナリオの再現能力が求められます。センサーフュージョンにおいては、GNSSシミュレーターがGNSS部分を担当し、他のセンサーデータと同期させることで、システム全体の統合テストを可能にします。電波伝搬モデルは、マルチパス、大気遅延、電離層遅延といったGNSS信号に影響を与える様々な要因を正確にシミュレートするために不可欠な技術です。さらに、ジャミングやスプーフィングといった意図的な電波妨害や偽装信号の生成技術は、これらの脅威に対する受信機の耐性を評価するためにシミュレーターに組み込まれています。近年では、大規模なテストや分散開発に対応するため、クラウドベースのシミュレーション環境も登場しています。

市場背景を見ると、GNSSシミュレーター市場は、自動運転やADASの普及、ドローンやUAV(無人航空機)の多様な用途拡大、IoTデバイスにおける測位機能の需要増、高精度測位(RTK/PPP)の一般化、そしてGPS、Galileo、BeiDou、QZSSといったマルチGNSSシステムの多様化を背景に、堅調な成長を続けています。主要なプレイヤーとしては、Spirent Communications、Rohde & Schwarz、Orolia(Spectracom)、Keysight Technologiesなどが挙げられます。市場のトレンドとしては、マルチGNSS・マルチ周波数対応の強化、ジャミング・スプーフィング対策機能の充実、センサーフュージョンテストへの対応、クラウドベースや仮想化ソリューションの登場、そしてユーザーインターフェースの改善による使いやすさの向上が挙げられます。特に、自動運転技術の進化に伴い、より複雑でリアルなシナリオを再現できるシミュレーターへの需要が高まっています。

将来展望としては、GNSSシミュレーターはさらなる高精度化と高機能化が進むと予想されます。都市の峡谷や屋内といったGNSS信号が届きにくい、あるいはマルチパスの影響が大きい環境でのシミュレーション精度が向上し、ミリメートル級の測位精度をシミュレートできるようになるでしょう。また、低軌道衛星(LEO)コンステレーションなど、新たな測位システムの登場にも対応していく必要があります。AI(人工知能)や機械学習との融合も進み、テストシナリオの自動生成や最適化、異常検知、性能予測などが可能になることで、開発効率が飛躍的に向上する可能性があります。仮想化やクラウド化はさらに進展し、より柔軟でスケーラブルなテスト環境が提供され、リモートでの開発・テストが一般的になるでしょう。セキュリティ対策の強化も重要なテーマであり、サイバー攻撃(ジャミング、スプーフィング)に対する耐性評価の重要性が増す中で、レジリエントPNT(Positioning, Navigation, and Timing)の実現に向けた貢献が期待されます。テストシナリオや評価指標の標準化も推進され、異なるシステム間での比較可能性が向上することで、業界全体の発展に寄与するでしょう。スマートシティ、スマート農業、災害監視など、GNSSが不可欠な新たな応用分野での需要拡大も、GNSSシミュレーターの進化を後押しすると考えられます。