生分解性包装ソリューション市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

生分解性パッケージングソリューション市場レポートは、業界を材料タイプ(プラスチック、紙)、用途(食品包装、飲料包装、医薬品包装、パーソナルケア・ホームケア包装)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生分解性包装ソリューション市場の概要

はじめに

生分解性包装ソリューション市場は、環境保全への意識の高まりと持続可能な製品への需要増加を背景に、近年著しい成長を遂げています。特にパンデミック以降、環境問題への関心が高まり、リサイクル可能で生分解性の高い包装材料への消費者の嗜好が強まっています。本レポートでは、この市場の規模、成長トレンド、主要な推進要因、地域別の動向、そして競争環境について詳細に分析いたします。

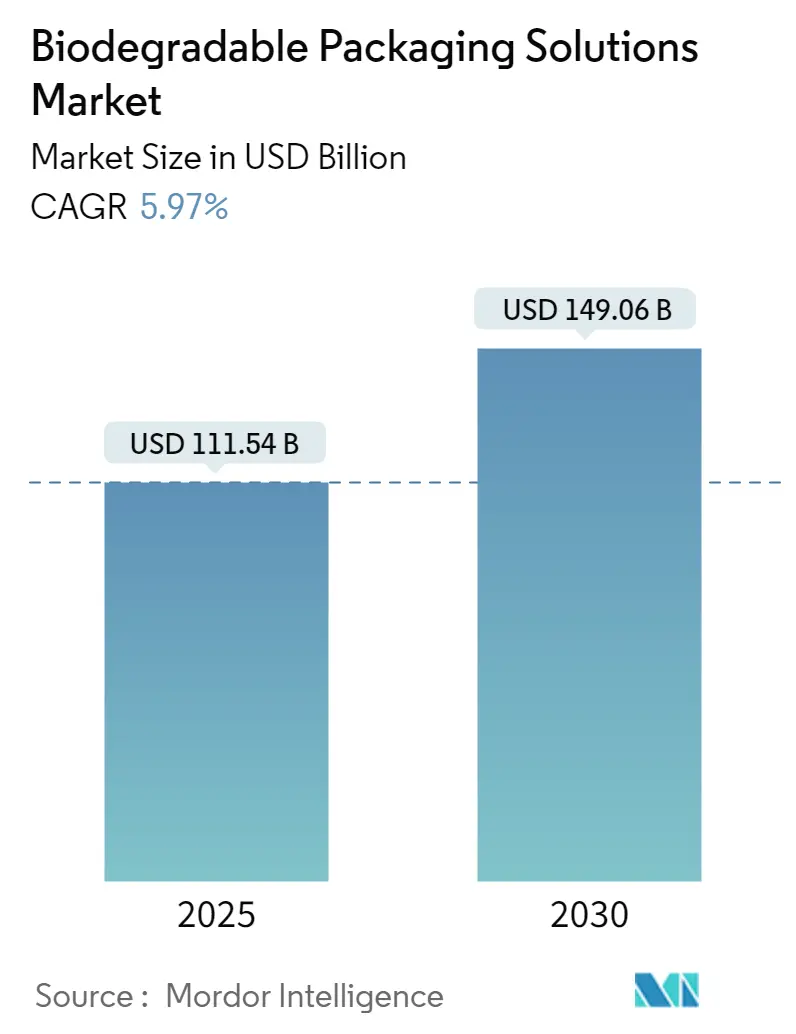

市場規模と予測

生分解性包装ソリューション市場は、2025年には1,115億4,000万米ドルの規模に達すると予測されており、2030年までには1,490億6,000万米ドルに成長すると見込まれています。この期間における年平均成長率(CAGR)は5.97%と予測されています。地域別に見ると、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いと評価されています。

市場成長の主要因

この市場の成長は、主に以下の要因によって推進されています。

* 環境意識の高まり: 消費者や企業の間で、環境保護と持続可能性に対する意識が世界的に高まっています。

* 持続可能な包装材料への需要: リサイクル可能で生分解性の高い包装材料に対する消費者の嗜好が強まっています。

* 技術革新: 環境に優しく、製品保護と機能性を両立させる革新的な包装ソリューションの開発が進んでいます。

* 使い捨てプラスチックの規制: 各国政府や組織が使い捨てプラスチック包装の使用を避ける動きを強めており、これが生分解性包装にとって有利な市場環境を生み出しています。例えば、インドでは包装廃棄物が大きな問題となっており、政府が使い捨てプラスチックの禁止に向けた措置を講じています。

生分解性包装の定義と特性

生分解性包装ソリューションとは、回収された材料を製造プロセスで再加工し、最終製品や部品に組み込んだ材料を指します。リサイクル材料は、本来の用途を終えた後に包装に再利用されるあらゆる材料を意味します。リサイクル材料の利用は、組織の廃棄物排出量を大幅に削減し、製造プロセスを最適化するだけでなく、企業の持続可能性を高め、コスト削減にも繋がります。

生分解性プラスチックは、バクテリアや菌類などの微生物によって自然環境中で分解されます。これにより、従来の分解されないプラスチックとは異なり、堆肥化して環境に戻すことが可能です。ただし、生分解性プラスチックが完全に分解されるためには、特定の環境が必要となる場合があります。例えば、工業用堆肥化施設のように、微生物が目に見える速度で分解できるほど高温に加熱される場所でなければ、完全に分解されない可能性があります。埋立地や海に放置された場合、微細なマイクロプラスチックに分解され、環境に影響を与える可能性も指摘されています。しかし、従来のプラスチックと比較すると、埋立地での分解速度が速いため、より環境に優しいとされています。

主要な市場トレンドと洞察

素材別トレンド:プラスチック

過去10年間で、バイオプラスチックの需要は急増しています。これは、地球規模での環境保全への重点、製造におけるバイオベースおよび天然資源への移行、そして持続可能な資源利用と廃棄物管理を促進するための多様な規制の実施に起因しています。消費者が環境に優しい材料をますます好み、環境意識が高まるにつれて、市場は大幅な成長を遂げる態勢にあります。

包装業界におけるバイオフレンドリープラスチックの需要は非常に大きく、今後5年間も同様の傾向が続くと予想されます。生分解性プラスチック包装ソリューションは、環境負荷の低さ、リサイクル可能性と持続可能性への注力、効率的な包装管理に対する政府の関心の高まりにより、業界で増加しています。バイオベース材料は、ライフサイクル全体での温室効果ガスバランスやその他の環境影響において、いくつかの潜在的な利点をもたらします。生分解性材料の使用は、持続可能性に貢献し、石油ベースポリマーの廃棄に伴う環境影響を大幅に削減すると期待されています。

化石燃料ベースのプラスチックとは異なり、生分解性プラスチック包装は微生物によって自然に分解されるため、リスクが低いです。食品・飲料からヘルスケアに至るまで、様々な産業が生分解性包装への転換を進めています。環境上の利点に加えて、これらのプラスチックは生産コストの削減も約束します。さらに、堆肥化を目的とした製品など、新しい市場への道も開きます。

欧州バイオプラスチック協会ノバ・インスティテュートによると、生分解性プラスチックの世界生産能力は2023年に1,136メトリックトンでしたが、2028年までに4,605メトリックトンに増加すると予想されています。この生産能力の増加傾向は、生分解性プラスチックの需要をさらに促進するでしょう。

地域別トレンド:アジア太平洋地域

アジア太平洋地域は、政府のイニシアチブと環境に優しい包装製品の開発が市場需要を牽引し、著しい成長を記録すると予想されています。消費者はプラスチック廃棄物による環境リスクをますます認識しており、先進技術の開発により、多くのインドのメーカーが生分解性包装ソリューションを開発するようになりました。

インドでは、食品・飲料業界が生分解性包装の最初の採用者であり、その後、パーソナルケア製品や化粧品が続きました。食品包装業界では、包装とラベリングにおいて大きな革新が起こっています。インドにおけるプラスチック廃棄物の発生量は10年ごとに増加しており、2021年には1,750万メトリックトンでしたが、2031年には3,140万メトリックトン、2041年には5,500万メトリックトンに増加すると予想されています。このプラスチック廃棄物の増加は、メーカーが廃棄プラスチックをバイオプラスチック包装に変換・リサイクルする機会を提供しています。

日本の包装トレンドも近年大きく変化しています。主な理由の一つは、環境問題への意識の高まりです。これにより、容器の軽量化と包装材料の合理化に焦点が当てられています。この環境に優しいアプローチは、リサイクル可能な材料を使用した製品を生み出しています。さらに、安全性と利便性に焦点を当てた高性能製品の創造にも強い関心が寄せられています。

競争環境

生分解性包装ソリューション市場は細分化されており、市場集中度は低い状態です。主要な市場プレーヤーには、Amcor Limited、Sealed Air Corporation、Mondi Group PLC、Tetra Pak International SAなどが挙げられます。インドのような発展途上国の地域企業も市場シェアを獲得しようと努めています。参入障壁が低いため、小規模なプレーヤーの出現が相次ぎ、競争はさらに激化しています。

最近の業界動向

* 2024年6月:Bioelements Group(ラテンアメリカの持続可能な包装企業)は、米国市場への戦略的進出を発表しました。ヒューストンに米国本社を設立し、BIOLab研究施設の計画も発表しました。同社は、科学技術を駆使して作られたバイオベース、生分解性、堆肥化可能な材料を活用した先進的な包装製品を専門としています。この拡大により、同社は小売、Eコマース、食品、家庭用品、パーソナルケア、専門産業における米国ブランドの進化する包装需要に密接に対応することを目指しています。

* 2024年2月:SEE(グローバル包装ソリューションプロバイダー)は、タンパク質包装用の画期的なバイオベース工業用堆肥化可能トレイを発表し、持続可能な包装へのコミットメントを強調しました。このトレイは、現代の食品加工施設向けに設計され、厳格なテストを受けています。SEEの最新製品であるCRYOVACオーバーラップは、USDA認定のバイオベース樹脂から作られており、再生可能な木材セルロース由来のバイオベース含有量が54%を誇ります。

* 2024年2月:TIPAは、従来のプラスチックと同等の耐久性、保存期間、バリア特性、透明性、明瞭さを備えた堆肥化可能な包装を導入しました。この包装は、家庭用および工業用堆肥化環境の両方で生分解性が認定されており、プラスチックフリーの代替品を約束します。TIPAの製品ラインナップには、コーヒーカプセル、ジッパーバッグ、メッシュ包装、再封可能な容器が含まれます。同社はまた、完全に堆肥化可能でリサイクル可能な米わら容器のラインも発表しました。

* 2024年2月:Print & Packは、北米の中小企業や環境意識の高いブランドに持続可能な包装ソリューションを提供することを目指してデビューしました。そのポートフォリオには、生分解性包装用のBDP(GREENGUARD Gold認定)などの先進技術や、堆肥化可能で水溶性の革新的なINVISIBLEBAGなどのソリューションが含まれています。

まとめ

生分解性包装ソリューション市場は、環境意識の高まりと技術革新に支えられ、今後も堅調な成長が期待されます。特にアジア太平洋地域での成長が注目され、各国政府の政策や企業の取り組みが市場の拡大をさらに加速させるでしょう。競争が激化する中で、各企業は革新的な製品開発と持続可能なソリューションの提供を通じて、市場での優位性を確立しようと努めています。

このレポートは、世界の生分解性包装ソリューション市場に関する詳細な分析を提供しています。生分解性とは、廃棄後短期間(通常1年以内)に材料が完全に分解され、天然成分に戻る能力を指します。本調査は、市場の仮定と定義、調査範囲、および詳細な調査方法論に基づいて実施されています。

エグゼクティブサマリーと市場規模

本レポートのエグゼクティブサマリーでは、市場の主要な調査結果がまとめられています。世界の生分解性包装ソリューション市場は、2024年には1,048.8億米ドルと推定されており、2025年には1,115.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.97%で着実に成長し、2030年には1,490.6億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

市場インサイトとダイナミクス

市場の概要、業界のバリューチェーン分析、およびポーターのファイブフォース分析による業界の魅力度評価が提供されています。ポーターのファイブフォース分析では、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさが詳細に評価されています。また、技術スナップショットも含まれています。

市場の成長を牽引する主な要因としては、消費者やブランドによる持続可能な製品への需要の増加、および各国政府による環境保護を目的とした厳しい規制の導入が挙げられます。これらの要因は、生分解性包装ソリューションの採用を促進しています。一方で、バイオプラスチックや関連材料の供給不足が市場の成長を抑制する主要な課題となっています。

市場セグメンテーション

市場は、材料タイプ、用途、および地域によって詳細に細分化されています。

* 材料タイプ別:

* プラスチック: デンプンベースプラスチック、セルロースベースプラスチック、ポリ乳酸(PLA)、ポリ-3-ヒドロキシ酪酸(PHB)、ポリヒドロキシアルカノエート(PHA)などが含まれます。

* 紙: クラフト紙、フレキシブル紙、段ボール、板紙などが含まれます。

* 用途別:

* 食品包装、飲料包装、医薬品包装、パーソナルケア・ホームケア包装などが主要なアプリケーション分野です。

* 地域別:

* 北米(米国、カナダ)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本など)、およびその他の地域(ラテンアメリカ、中東・アフリカ、オーストラリア・ニュージーランド)に分類されます。

* 2025年には欧州が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

競争環境と主要プレーヤー

競争環境のセクションでは、主要企業のプロファイルが提供されています。市場における主要なプレーヤーとしては、Mondi Group、Tetra Pak International SA、Sealed Air Corporation、International Paper Company、Amcor Group GmbH、Elevate Packaging Inc.、Kruger Inc.、Biopak PTY Ltd (Duni Group)、Smurfit Kappa Group PLC、Berkley International Packaging Limited、Greenpack Limited、Ranpak Holding Corporationなどが挙げられます。これらの企業は、製品革新、持続可能性への取り組み、および戦略的提携を通じて市場での競争力を強化しています。

投資分析と将来展望

本レポートには、投資分析のセクションも含まれており、市場における潜在的な投資機会が評価されています。また、市場の将来展望についても言及されており、持続可能性への意識の高まりと技術革新が、今後も生分解性包装ソリューション市場の成長を促進すると予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 テクノロジー概要

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 消費者とブランドによる持続可能な製品への需要の増加

- 5.1.2 厳格な政府規制

- 5.2 市場の阻害要因

- 5.2.1 バイオプラスチックおよび関連材料の供給不足

6. 市場セグメンテーション

- 6.1 材料タイプ別

- 6.1.1 プラスチック

- 6.1.1.1 デンプンベースプラスチック

- 6.1.1.2 セルロースベースプラスチック

- 6.1.1.3 ポリ乳酸 (PLA)

- 6.1.1.4 ポリ-3-ヒドロキシ酪酸 (PHB)

- 6.1.1.5 ポリヒドロキシアルカノエート (PHA)

- 6.1.2 紙

- 6.1.2.1 クラフト紙

- 6.1.2.2 柔軟紙

- 6.1.2.3 段ボール

- 6.1.2.4 板紙

- 6.2 用途別

- 6.2.1 食品包装

- 6.2.2 飲料包装

- 6.2.3 医薬品包装

- 6.2.4 パーソナル/ホームケア包装

- 6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 イギリス

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.3 アジア

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.4 オーストラリアとニュージーランド

- 6.5 ラテンアメリカ

- 6.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 Tetra Pak International SA

- 7.1.2 Amcor Group Gmbh

- 7.1.3 Mondi Group

- 7.1.1 Sealed Air Corporation

- 7.1.5 Elevate Packaging Inc.

- 7.1.6 Kruger Inc.

- 7.1.7 Biopak PTY Ltd (Duni Group)

- 7.1.8 Smurfit Kappa Group PLC

- 7.1.9 Berkley International Packaging Limited

- 7.1.10 Greenpack Limited

- 7.1.11 International Paper Company

- 7.1.12 Ranpak Holding Corporation

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

生分解性包装ソリューションとは、環境負荷の低減を目的として開発された、微生物の働きによって最終的に水と二酸化炭素などの無機物に分解される特性を持つ包装材料およびその利用形態全般を指します。従来のプラスチック包装が自然環境中で長期間残留し、海洋汚染やマイクロプラスチック問題を引き起こすことが世界的な課題となる中で、この生分解性包装ソリューションは、持続可能な社会の実現に向けた重要な選択肢として注目を集めております。特に、使用後に回収が困難な用途や、土壌や水中で分解されることが望ましい用途において、その価値が発揮されます。

生分解性包装ソリューションには、多岐にわたる種類が存在します。主なものとしては、まず天然高分子をベースとした素材が挙げられます。例えば、デンプンを主成分とするものや、セルロースを原料とする紙やセロハン、さらにはセルロースナノファイバー(CNF)を用いた高機能素材などがあります。これらは植物由来であり、再生可能資源である点が大きな特徴です。次に、生分解性プラスチックと呼ばれる合成高分子があります。代表的なものに、トウモロコシやサトウキビなどのバイオマスから作られるポリ乳酸(PLA)があります。PLAは透明性や剛性に優れ、食品容器やカトラリーなどに広く利用されております。また、微生物が体内に蓄積するポリヒドロキシアルカノエート(PHA)は、耐熱性やバリア性に優れ、より幅広い用途への応用が期待されております。その他にも、柔軟性に富み土壌中で生分解されるポリブチレンアジペートテレフタレート(PBAT)や、加工性に優れたポリブチレンサクシネート(PBS)、低融点で柔軟なポリカプロラクトン(PCL)など、様々な特性を持つ生分解性プラスチックが開発されております。さらに、水溶性フィルムや、食品そのものを包装材として利用するエディブルパッケージ(食用包装)なども、広義の生分解性包装ソリューションとして研究・開発が進められております。

これらの生分解性包装ソリューションは、様々な分野でその用途を広げております。最も普及が進んでいるのは食品包装分野です。生鮮食品のトレイ、レジ袋、菓子袋、飲料カップ、カトラリーなど、使い捨てされることが多い製品の代替として利用されております。特に、食品残渣が付着しやすくリサイクルが困難な包装材において、生分解性は有効な解決策となり得ます。日用品分野では、シャンプーや洗剤のボトル、化粧品容器、使い捨ておむつの外装材などへの適用が進んでおります。農業・園芸分野では、土壌中で分解されるマルチフィルムや育苗ポット、肥料カプセルなどが利用されており、使用後の回収作業の手間を省き、環境負荷を低減する効果が期待されております。医療分野においても、薬剤カプセルや医療器具の包装材として、生分解性素材の利用が検討されております。その他、宅配便の緩衝材や、イベント会場での使い捨て食器など、多岐にわたるシーンでその採用が拡大しております。

生分解性包装ソリューションの発展を支える関連技術も多岐にわたります。まず、素材開発技術としては、バイオマス原料の多様化が挙げられます。非食料系バイオマスや藻類など、より持続可能な原料からの生分解性素材の合成技術が進化しております。また、生分解速度の制御技術や、バリア性、耐熱性、強度、透明性といった機能性を向上させる技術も重要です。ナノテクノロジーを応用したセルロースナノファイバーの複合化なども、高機能化に貢献しております。加工技術においては、射出成形、押出成形、ブロー成形、フィルム成形など、既存のプラスチック加工設備で生分解性素材を効率的に加工するための技術開発が進められております。リサイクル・堆肥化技術も不可欠です。生分解性素材の適切な処理を可能にする産業用堆肥化施設の整備や、家庭用堆肥化の普及、そして生分解性素材を効率的に分別・回収するシステム構築が求められております。さらに、生分解性やコンポスト性の評価・認証技術も重要です。ISO、EN、ASTM、JISなどの国際規格や国内規格に基づいた認証マークの普及は、消費者の信頼獲得と市場の健全な発展に寄与しております。

市場背景としては、世界的な環境意識の高まりが最大の要因です。海洋プラスチック問題やマイクロプラスチック汚染が深刻化する中で、国連の持続可能な開発目標(SDGs)やESG投資の拡大など、企業や投資家、消費者の間で環境配慮への意識が急速に高まっております。これに伴い、各国政府による法規制の強化も進んでおります。欧州連合(EU)の使い捨てプラスチック指令や、日本のプラスチック資源循環促進法など、プラスチック製品の使用削減やリサイクル促進を義務付ける動きが加速しており、生分解性包装ソリューションへの需要を後押ししております。また、消費者の環境配慮型製品へのニーズも高まっており、企業はブランドイメージの向上や競争力強化のために、生分解性包装の導入を積極的に検討しております。技術革新による生産コストの低減も、市場拡大の重要な要素となっております。

将来展望として、生分解性包装ソリューションは今後もさらなる普及が加速すると見込まれております。現在の課題であるコストや性能面での改善が進むとともに、使用済み生分解性素材の回収・処理インフラの整備が進むことで、より広範な用途での利用が期待されます。特に、食品包装においては、鮮度センサーやトレーサビリティ機能を持つスマートパッケージングとの融合や、抗菌性、抗ウイルス性といった新たな機能性付与が進むことで、その価値は一層高まるでしょう。生分解性包装は、資源の有効活用と廃棄物削減に貢献し、循環型社会の実現に向けたバイオエコノミーの中核を担う技術の一つとして位置づけられております。しかしながら、生分解性素材が分解される環境(土壌、海洋、産業用コンポストなど)が限定的であることや、既存のリサイクルシステムとの共存、さらには「グリーンウォッシュ」と呼ばれる見せかけの環境配慮に対する懸念など、解決すべき課題も依然として存在します。これらの課題を克服し、真に持続可能な社会に貢献するためには、技術開発だけでなく、社会システム全体の変革と消費者の理解促進が不可欠であると言えるでしょう。