痛風治療薬市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

痛風治療薬市場は、薬剤クラス別(キサンチンオキシダーゼ阻害薬、尿酸排泄促進薬、遺伝子組換え型尿酸分解酵素など)、投与経路別(経口、注射)、用途別(急性痛風、慢性難治性痛風など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。本レポートでは、上記セグメントごとの市場規模(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

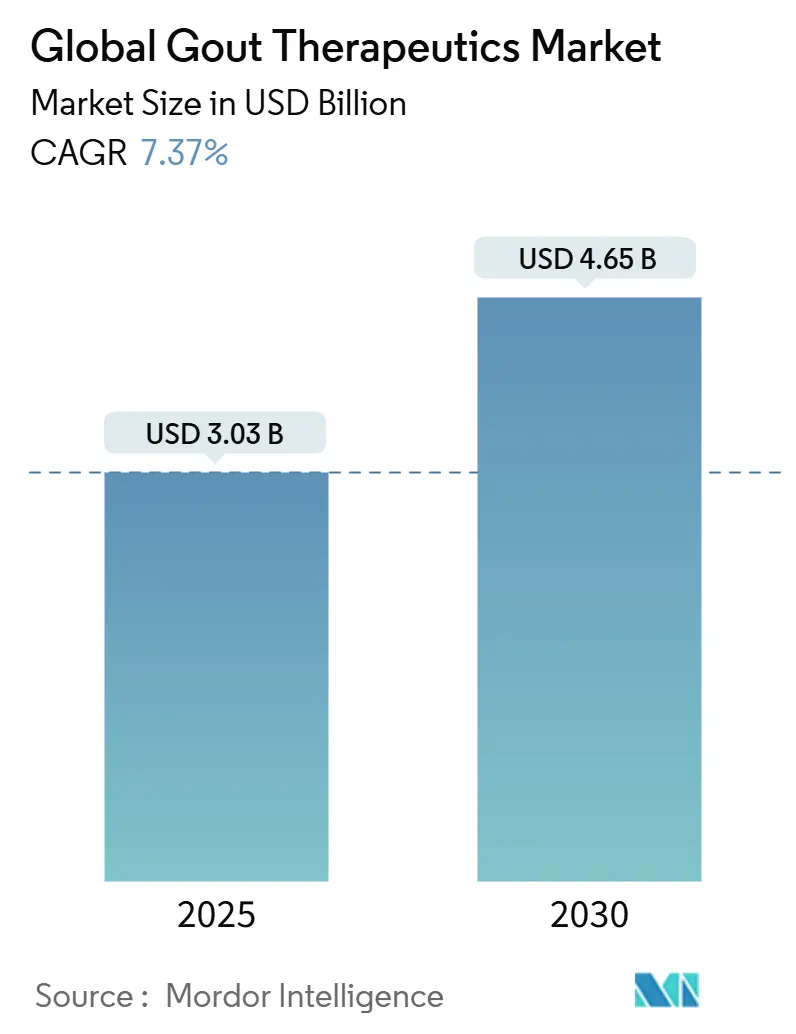

痛風治療薬市場は、2024年に30.3億米ドルの規模に達し、2030年までに46.5億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.37%で拡大する見込みです。この市場は、薬物クラス(キサンチンオキシダーゼ阻害薬、尿酸排泄促進薬、組換え尿酸分解酵素など)、投与経路(経口、注射)、適用(急性痛風、慢性難治性痛風など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場の概要と主要な動向

痛風治療薬市場の成長は、主に高齢化、メタボリックシンドローム、肥満の増加に伴う痛風有病率の上昇によって牽引されています。これにより、治療対象となる患者層が拡大しています。また、ファーマコゲノミクス検査やリアルタイム血清尿酸値(sUA)モニタリングが可能なウェアラブルデバイスといった精密医療アプローチの導入が、診断率と治療率の向上に貢献しています。

規制面では、複数の薬剤がファストトラック指定を受け、生物学的製剤の承認サイクルが加速していることが、新規薬剤の市場投入期間を短縮しています。企業はこれらの迅速な承認経路を活用し、適応症の拡大や次世代のURAT1阻害薬の発売を進めています。一方で、フェブキソスタットのサプライチェーンの混乱や、非ステロイド性抗炎症薬(NSAID)の安全性に関する懸念が、特に心血管リスクのある患者群において、代替メカニズムへの処方傾向を促しています。

さらに、積極的な血清尿酸値管理が高額な合併症を回避するという認識が支払者間で高まっており、併用療法、生物学的製剤、コンパニオン診断薬への保険適用が支持され、市場の成長を後押ししています。

主要なレポートのポイント

* 薬物クラス別: キサンチンオキシダーゼ阻害薬(XOI)が2024年に市場シェアの46.34%を占めましたが、URAT1阻害薬は2030年までに8.12%の最速CAGRで成長すると予測されています。

* 投与経路別: 経口製剤が2024年に収益の81.23%を占めましたが、注射用生物学的製剤は2030年までに8.45%のCAGRで成長すると予想されています。

* 疾患タイプ別: 慢性難治性痛風が2024年に市場規模の52.40%を占め、痛風結節性痛風は8.89%のCAGRで拡大しています。

* 地域別: 北米が2024年の収益の41.72%を占める最大の市場であり、アジア太平洋地域が予測期間中に9.34%の最も強いCAGRを記録すると見込まれています。

市場の促進要因

* 高齢化と肥満による痛風有病率の上昇: 2024年には世界の痛風症例数が5,300万件を超え、1990年以降の年齢標準化率で22.4%増加しました。特に55歳以上の男性で有病率が高く、高所得国における高齢化とアジア太平洋地域での肥満の増加が、長期的な尿酸降下療法に適格な患者層を拡大しています。

* 「Treat-to-target」尿酸降下ガイドラインの採用: 欧米のリウマチ学会が血清尿酸値を6 mg/dL未満に推奨するガイドラインを発表したことで、痛風管理は発作の対症療法から積極的な疾患修飾へと変化しました。保険会社は、目標値達成が心血管イベントを軽減するというエビデンスに基づき、連続血清尿酸値検査、併用療法、専門医受診への償還を増やしています。

* 生物学的製剤および次世代URAT1阻害薬の承認: AR882は2024年8月にFDAファストトラック指定を受け、SEL-212はペグロチカーゼに対する優位な有効性を示し、ローリングBLAを開始しました。これらの薬剤は、慢性難治性痛風の患者に対応し、精密な尿酸輸送阻害へと競争環境をシフトさせています。

* 難治性痛風治療薬に対するFDAのファストトラックプログラム: 2024年には2つの痛風治療薬がファストトラック指定を受け、開発期間が最大18ヶ月短縮され、コンパニオン診断薬への早期投資が促進されています。

* ファーマコゲノミクスとウェアラブルsUAモニタリングによる個別化: 患者の遺伝的プロファイルに基づいた治療選択や、リアルタイムでの尿酸値モニタリングによる治療効果の最適化を支援します。

* 新興市場における遠隔リウマチ診療とe-薬局の拡大: 特にアジア太平洋地域を中心に、遠隔医療とオンライン薬局の普及が、医療アクセスが限られている地域での痛風治療薬のリーチを拡大し、市場成長に貢献しています。

市場の抑制要因

* フェブキソスタットおよび長期NSAID使用に関する警告表示の安全性問題: 2023年2月のFDAによるフェブキソスタットの心血管死亡リスクに関する警告表示は、その使用をアロプリノール不耐性患者に限定し、対象患者数を大幅に削減しました。タケダが2025年1月にブランド薬Uloricの販売中止を決定したことも、この商業的影響を裏付けています。

* 慢性的な投薬と発作のパラドックスによる服薬遵守率の低さ: 尿酸降下療法の開始がしばしば発作を引き起こし、患者の信頼を損なうため、世界的に服薬遵守率は40%を下回っています。生涯にわたる毎日の服薬が必要であることと、患者が発作時の対症療法を期待するとのギャップが、早期中止を悪化させています。

* ブランド薬の撤退による価格浸食とR&D投資収益率の低下: ブランド薬の撤退は、ジェネリック医薬品との競争を激化させ、価格の浸食を引き起こし、研究開発への投資収益率を低下させる可能性があります。

セグメント分析

* 薬物クラス別: キサンチンオキシダーゼ阻害薬(XOI)は依然として大きなシェアを占めますが、URAT1阻害薬の革新が市場を再定義しています。AR882やドチヌラドといった小分子URAT1阻害薬は、腎臓に安全なプロファイルと少ない薬物相互作用で、1日1回経口投与を可能にするよう設計されています。組換え尿酸分解酵素生物学的製剤は慢性難治性痛風のニッチを維持し、IL-1阻害薬(例:カナキヌマブ)も抗炎症生物学的製剤として適応症を拡大しています。

* 投与経路別: 経口製剤が収益の大部分を占めますが、生物学的製剤が早期治療ラインに浸透するにつれて、注射剤の成長が加速しています。注入センターの整備と専門薬局の拡大が、注射剤の普及を後押ししています。また、デポ製剤や経皮パッチなど、経口と注射の境界を曖昧にする可能性のある製剤への関心も高まっています。

* 疾患タイプ別: 慢性難治性痛風が市場の大部分を占めますが、痛風結節性痛風が治療革新を牽引しています。高度な画像診断により尿酸ナトリウム沈着が早期に検出され、AR882やペグロチカーゼ併用療法が痛風結節の溶解において高い有効性を示しています。

地域分析

* 北米: 2024年の収益の41.72%を占める最大の市場であり、生物学的製剤の早期採用、広範な保険適用、専門医の普及が要因です。しかし、フェブキソスタットの警告表示の影響が処方傾向を変化させています。

* 欧州: ユニバーサルヘルスケアと厳格な価格統制があるものの、高齢化と肥満の増加が需要を支え、着実な成長を遂げています。

* アジア太平洋: 最も高い9.34%のCAGRを記録しており、急速な都市化によるメタボリックシンドロームの有病率上昇が背景にあります。中国では痛風有病率が保険適用拡大とともに増加し、現地企業がURAT1プログラムを開始しています。遠隔リウマチ診療とe-薬局プラットフォームが農村部へのリーチを促進しています。

* 南米および中東/アフリカ: 現在のシェアは小さいものの、ジェネリック医薬品のアクセス向上と非感染性疾患管理への政府投資により、二桁のユニット成長を示しています。

競争環境と主要企業

AmgenはHorizon Therapeuticsの買収後、FDA承認の唯一の組換え尿酸分解酵素であるKrystexxaを通じて強力な存在感を示しています。Arthrosi TherapeuticsのAR882は、経口投与経路と痛風結節溶解データにより、難治性痛風の潜在的な第一選択薬として位置付けられています。Selecta-SobiのSEL-212は、免疫調節と尿酸分解を組み合わせる戦略的転換を示しています。XORTX Therapeuticsはアロプリノール不耐性患者向けのXRx-026プログラムを進め、ANI PharmaceuticalsはCortrophin Gelを院内発作向けに再位置付けしています。

主要企業には、Lannett Company, Inc、Horizon Therapeutics plc、Takeda Pharmaceutical Company Ltd、GlaxoSmithKline Plc、Regeneron Pharmaceuticals, Inc.などが挙げられます。デジタルヘルス企業もウェアラブル尿酸センサーやAIを活用した創薬を通じて、市場に新たな動きをもたらしています。

最近の業界動向

* 2025年1月:武田薬品工業は、ジェネリック医薬品との競争による市場シェアの低下を理由に、ブランド薬Uloric(フェブキソスタット)の製造・販売を中止しました。

* 2025年1月:XORTX Therapeuticsは、アロプリノール不耐性痛風患者向けのXRx-026後期プログラムを開始し、2025年中にオーファン指定とFDAとの協議を進める予定です。

* 2024年8月:Arthrosi Therapeuticsは、痛風結節性痛風治療薬AR882についてFDAファストトラック指定を受け、審査期間が短縮されました。

これらの要因が複合的に作用し、痛風治療薬市場は今後も成長を続けると予測されています。

本レポートは、痛風治療薬市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法論、市場規模と成長予測、市場の推進要因と抑制要因、競争環境、および将来の展望について詳述しています。

1. 市場の定義と調査範囲

本調査では、痛風治療薬市場を、血清尿酸値を低下させる処方薬、または急性痛風炎症を抑制する処方薬と定義しています。対象となる薬物クラスには、キサンチンオキシダーゼ阻害薬、尿酸排泄促進薬、生物学的尿酸分解酵素、コルヒチン、NSAIDs(非ステロイド性抗炎症薬)、コルチコステロイド、IL-1阻害薬、および開発中のURAT1阻害薬が含まれます。投与経路は経口および注射、疾患タイプは急性痛風、慢性難治性痛風、痛風結節に分類されます。地理的分析は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン)を対象としています。ワクチン、市販の栄養補助食品、外科的介入は本評価の対象外です。

2. 市場規模と成長予測

痛風治療薬市場は、2024年に30.3億米ドルと評価されており、2030年までに46.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.40%と見込まれています。薬物クラス別では、キサンチンオキシダーゼ阻害薬が2024年の収益の46.34%を占め、最大の市場シェアを保持しています。URAT1阻害薬は、8.12%という最速のCAGRを示しており、アロプリノールへの反応が鈍いABCG2遺伝子変異を持つ患者にも有効であるため、特に注目されています。地域別では、アジア太平洋地域が9.34%のCAGRで最も急速な成長を遂げると予測されており、これは高齢化の進展と医療アクセスの改善に牽引されています。

3. 市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* 痛風有病率の増加: 高齢化と肥満の増加が、世界的に痛風の有病率を高めています。

* 治療ガイドラインの採用: 尿酸降下療法における「Treat-to-target」戦略の採用が、より積極的な治療を促しています。

* 新薬の承認: AR882やSEL-212などの生物学的製剤や次世代URAT1阻害薬の承認が、新たな治療選択肢を提供しています。

* 迅速承認プログラム: 難治性痛風治療薬に対するFDAの迅速承認プログラムが、新薬開発を加速させています。

* 個別化医療の進展: 薬理ゲノミクスやウェアラブルsUA(血清尿酸値)モニタリングの導入により、個別化された治療が可能になっています。

* 遠隔医療の拡大: 新興市場における遠隔リウマチ診療やe-薬局の拡大が、医療アクセスを改善しています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 安全性懸念: フェブキソスタットおよび長期NSAID使用における警告表示(boxed-warning)による安全性問題が、処方を制限する可能性があります。

* 服薬遵守率の低さ: 慢性的な投薬と「フレアパラドックス」(治療開始初期に痛風発作が悪化する現象)に起因する患者の服薬遵守率の低さが課題となっています。

* 価格浸食とR&D ROIの低下: ブランド薬の撤退が価格競争を引き起こし、研究開発投資収益率(ROI)の低下につながる可能性があります。

* 規制強化: プリン体豊富な食品広告に対する規制強化が、間接的に需要を抑制する可能性があります。

5. 調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいて行われています。一次調査では、北米、欧州、アジア太平洋地域のリウマチ専門医、病院薬剤師、支払者政策管理者への構造化インタビューを実施し、二次データでは得られない知見を補完しています。二次調査では、Global Burden of Disease、CDC NHANES、WHO Global Health Observatory、Eurostatなどの公開データセットから疾病有病率と治療率のベースラインを収集し、規制承認、臨床試験登録、企業報告書、専門学会ガイドライン、査読付きジャーナル、特許分析などを活用しています。

市場規模の予測は、有病率から治療コホートを構築するトップダウンアプローチと、サプライヤーの売上を積み上げるボトムアップアプローチを組み合わせることで、データの妥当性を検証しています。診断された痛風有病率、尿酸降下療法の浸透率、生物学的製剤のシェア変動、地域別の償還上限、年間平均治療強度などの主要変数を考慮し、多変量回帰とシナリオ分析を用いて予測を行っています。

データは年1回更新され、重要なラベル変更、ガイドライン更新、または画期的な新薬の発売があった場合には随時見直されることで、常に最新かつ信頼性の高い情報が提供されています。他社との市場価値の比較を通じて、本レポートのデータが透明性、追跡可能性、再現性を備えたバランスの取れたベースラインを提供していることを強調しています。

6. 競争環境

競争環境分析では、市場集中度、競合ベンチマーキング、市場シェア分析が行われています。Horizon Therapeutics(Amgen)、武田薬品工業、アストラゼネカ(Ardea Biosciences)、ノバルティスAG、UCB Pharma、ファイザー社、三菱田辺製薬、帝人ファーマなど、主要な20社の企業プロファイルが詳細に記述されており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

7. 市場機会と将来展望

本レポートは、未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても言及しており、戦略的な意思決定に役立つ情報を提供しています。

最終更新日:2025年6月19日最終更新日:2025年6月19日。この包括的なレポートは、市場の複雑な動向を理解し、競争優位性を確立するための貴重な洞察を提供します。詳細な分析と将来予測を通じて、ステークホルダーは情報に基づいた戦略的な意思決定を行うことが可能になります。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化 & 肥満による痛風の有病率の増加

- 4.2.2 尿酸降下ガイドラインの目標達成治療の採用

- 4.2.3 生物学的製剤 & 次世代URAT1承認(例:AR882、SEL-212)

- 4.2.4 難治性痛風治療薬に対するFDAの迅速承認プログラム

- 4.2.5 薬理ゲノミクス & ウェアラブルsUAモニタリングによる個別化

- 4.2.6 新興市場における遠隔リウマチ診療 & e-薬局の拡大

-

4.3 市場の阻害要因

- 4.3.1 フェブキソスタット & 長期NSAID使用における枠囲み警告の安全性問題

- 4.3.2 慢性的な投与 & フレアパラドックスによる服薬遵守の低さ

- 4.3.3 ブランド薬の撤退による価格浸食 & R&D ROIの低下

- 4.3.4 プリン体豊富な食品広告に対する規制強化が需要を抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 薬剤クラス別 (金額)

- 5.1.1 キサンチンオキシダーゼ阻害薬

- 5.1.2 尿酸排泄促進薬

- 5.1.3 遺伝子組換えウリカーゼ

- 5.1.4 コルヒチン

- 5.1.5 NSAID

- 5.1.6 コルチコステロイド

- 5.1.7 IL-1阻害薬

- 5.1.8 その他

-

5.2 投与経路別 (金額)

- 5.2.1 経口

- 5.2.2 注射

-

5.3 疾患タイプ別 (金額)

- 5.3.1 急性痛風

- 5.3.2 慢性難治性痛風

- 5.3.3 痛風結節性痛風

-

5.4 地域別 (金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

6. 競争環境

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ホライゾン・セラピューティクス(アムジェン)

- 6.4.2 武田薬品工業株式会社

- 6.4.3 アストラゼネカ(アルデア・バイオサイエンス)

- 6.4.4 ノバルティスAG

- 6.4.5 UCBファーマ

- 6.4.6 ソビ

- 6.4.7 ファイザー株式会社

- 6.4.8 リジェネロン・ファーマシューティカルズ

- 6.4.9 セレクタ・バイオサイエンス

- 6.4.10 アースロシ・セラピューティクス

- 6.4.11 XORTXセラピューティクス

- 6.4.12 田辺三菱製薬

- 6.4.13 JWファーマシューティカル

- 6.4.14 アトム・バイオサイエンス

- 6.4.15 プロタリックス・バイオセラピューティクス

- 6.4.16 帝人ファーマ

- 6.4.17 サノフィ

- 6.4.18 ハンミ薬品

- 6.4.19 ホライゾン・バイオサイエンス(ベリニュラド)

- 6.4.20 ベーリンガーインゲルハイム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

痛風治療薬とは、高尿酸血症を原因として関節などに尿酸結晶が沈着し、激しい炎症や痛みを引き起こす疾患である痛風の治療に用いられる薬剤の総称でございます。痛風は、体内の尿酸が過剰に生成されるか、あるいは体外への排泄が滞ることで血液中の尿酸濃度が高まる「高尿酸血症」が持続することにより発症いたします。痛風治療薬は、この痛風発作の症状を緩和する急性期治療薬と、高尿酸血症を改善し、発作の再発や合併症(痛風結節、腎障害、尿路結石など)を予防する慢性期治療薬の二つに大きく分類されます。これらの薬剤は、患者様の病態や尿酸値、合併症の有無などを総合的に判断し、適切に選択・使用されることが重要でございます。

痛風治療薬には、その作用機序や使用目的によって様々な種類がございます。

まず、痛風発作が起きた際に、その激しい炎症と痛みを抑えるための「急性期治療薬」としては、主に以下の薬剤が用いられます。

一つ目は、非ステロイド性抗炎症薬(NSAIDs)でございます。インドメタシン、ロキソプロフェン、ジクロフェナクなどが代表的であり、痛風発作の第一選択薬として広く使用されます。炎症の原因物質の生成を抑えることで、痛みと腫れを速やかに軽減いたします。

二つ目は、コルヒチンでございます。発作の予兆を感じた際に服用することで発作を予防したり、発作初期に服用することで炎症の拡大を抑える効果が期待されます。ただし、副作用として下痢などの消化器症状が出やすい特徴がございます。

三つ目は、ステロイドでございます。NSAIDsが使用できない場合や、重症の痛風発作に対して、プレドニゾロンなどの経口ステロイドや関節内注射が用いられることがございます。強力な抗炎症作用を持ちますが、長期使用には注意が必要でございます。

次に、高尿酸血症を改善し、痛風発作の再発を予防するための「慢性期治療薬」としては、主に以下の薬剤が用いられます。

一つ目は、尿酸生成抑制薬でございます。これは、体内で尿酸が作られる過程を阻害することで、血液中の尿酸値を低下させる薬剤です。代表的なものとして、キサンチンオキシダーゼ阻害薬がございます。

アロプリノールは、長年にわたり使用されてきた歴史のある薬剤で、幅広い患者様に効果を発揮いたします。

フェブキソスタットは、アロプリノールと比較して腎機能が低下している患者様にも比較的使いやすいという特徴がございます。

トピロキソスタットは、日本で開発された薬剤で、フェブキソスタットと同様に腎機能低下患者様にも使用しやすいとされております。

二つ目は、尿酸排泄促進薬でございます。これは、腎臓からの尿酸の排泄を促すことで、血液中の尿酸値を低下させる薬剤です。

ベンズブロマロンは、強力な尿酸排泄促進作用を持つ薬剤として広く使用されております。

プロベネシドも歴史のある排泄促進薬でございます。

ドチヌラドは、近年登場した新しい選択的尿酸再吸収阻害薬(SURI)であり、腎臓での尿酸の再吸収を特異的に阻害することで、尿酸排泄を促進いたします。

三つ目は、尿酸分解酵素製剤でございます。これは、体内の尿酸を分解する酵素を補充することで、尿酸値を低下させる薬剤です。難治性の痛風や、腫瘍崩壊症候群による高尿酸血症などに用いられることがございますが、日本ではまだ承認されていない、あるいは限定的な使用に留まる薬剤(ラスブリカーゼ、ペグロチカーゼなど)もございます。

痛風治療薬の用途は、大きく分けて三つの段階に分けられます。

第一に、急性痛風発作の治療でございます。これは、発作時の激しい痛みや炎症を速やかに鎮めることを目的とし、NSAIDs、コルヒチン、ステロイドなどが用いられます。発作が治まるまでの短期間の使用が一般的でございます。

第二に、高尿酸血症の管理と痛風発作の予防でございます。発作が治まった後、血液中の尿酸値を目標値(一般的には6.0mg/dL以下)に維持するために、尿酸生成抑制薬や尿酸排泄促進薬が長期的に服用されます。これにより、尿酸結晶の沈着を防ぎ、新たな発作の発生や痛風結節の形成、腎障害などの合併症を予防いたします。

第三に、痛風結節の溶解や合併症の予防でございます。尿酸値を継続的に低く保つことで、すでに形成された痛風結節を縮小・消失させることが可能でございます。また、高尿酸血症が原因で起こりうる腎障害や尿路結石の予防にも寄与いたします。

重要な点として、慢性期治療薬は痛風発作中に開始すると、かえって発作を誘発する可能性があるため、発作が完全に治まってから開始することが原則でございます。

痛風治療薬の開発や使用には、様々な関連技術が貢献しております。

一つは、薬物動態学・薬力学研究でございます。これは、薬剤が体内でどのように吸収・分布・代謝・排泄されるか、そしてどのような作用を示すかを詳細に解析する技術であり、個々の患者様に最適な投与量や薬剤選択を可能にする基盤となります。

二つ目は、バイオマーカー開発でございます。治療効果の予測や副作用のリスク評価に役立つ生体指標(バイオマーカー)の探索・開発が進められております。これにより、より個別化された治療が可能となります。

三つ目は、遺伝子多型解析でございます。薬剤の代謝酵素やトランスポーターの遺伝子多型によって、薬剤の効果や副作用の発現リスクが異なることが知られております。例えば、アロプリノールによる重篤な過敏症は特定のHLA遺伝子型(HLA-B*5801)を持つ患者様でリスクが高いことが分かっており、このような遺伝子情報に基づいた個別化医療への応用が期待されております。

四つ目は、新規作用機序薬の開発でございます。既存薬で効果が不十分な患者様や副作用で治療継続が困難な患者様のために、新しいターゲット分子を標的とした薬剤の開発が進められております。ドチヌラドのような選択的尿酸再吸収阻害薬(SURI)の登場はその一例でございます。

五つ目は、ドラッグデリバリーシステム(DDS)でございます。薬剤を必要な部位に、必要な量だけ、必要な期間送達する技術であり、局所投与や持続放出製剤などにより、患者様の負担軽減や治療効果の向上が図られております。

痛風治療薬の市場背景は、いくつかの要因によって形成されております。

まず、患者数の増加でございます。食生活の欧米化、肥満やメタボリックシンドロームの増加、高齢化社会の進展などを背景に、高尿酸血症および痛風の患者数は世界的に増加傾向にございます。これにより、痛風治療薬に対する安定した需要が維持されております。

次に、市場規模でございます。痛風は慢性疾患であり、一度発症すると長期的な薬物療法が必要となるため、一定の市場規模を維持しております。特に、新しい作用機序を持つ薬剤の登場は、市場の活性化に寄与しております。

主要企業としては、帝人ファーマ(フェブキソスタット)、富士薬品(トピロキソスタット)、持田製薬(ドチヌラド)、武田薬品工業(ベンズブロマロン)など、国内外の多くの製薬企業が痛風治療薬市場に参入しております。

また、ジェネリック医薬品の普及も市場の特徴でございます。アロプリノールやベンズブロマロンなど、多くの薬剤でジェネリック医薬品が普及しており、医療費の抑制に貢献しております。一方で、ドチヌラドのような新しい作用機序の薬剤が市場に投入されることで、患者様の治療選択肢が拡大し、市場全体の競争も促進されております。

痛風治療薬の将来展望は、多岐にわたる技術革新と医療ニーズの変化によって形作られていくと予想されます。

一つは、個別化医療のさらなる進展でございます。遺伝子情報やバイオマーカーの活用により、患者様一人ひとりの体質や病態に合わせた最適な薬剤選択、投与量調整、副作用リスクの予測が可能となり、より安全で効果的な治療が実現されるでしょう。

二つ目は、新規作用機序薬の開発でございます。既存の薬剤では効果が不十分な患者様や、副作用のために治療継続が困難な患者様のために、これまでとは異なるメカニズムで尿酸値をコントロールする、より安全で効果的な薬剤の登場が期待されます。例えば、尿酸の輸送に関わる新たな分子を標的とした薬剤や、炎症経路をより特異的に抑制する薬剤などが研究されております。

三つ目は、併用療法の最適化でございます。複数の薬剤を組み合わせることで、単剤では達成しにくい尿酸値のコントロールや、副作用の最小化を目指す研究が進められるでしょう。これにより、より複雑な病態を持つ患者様にも対応できるようになります。

四つ目は、生活習慣改善との融合でございます。薬物療法だけでなく、食事療法や運動療法といった生活習慣改善指導との連携を強化し、包括的な治療アプローチを確立することが重要視されるでしょう。デジタルヘルス技術を活用した患者様の自己管理支援も進むと考えられます。

五つ目は、AIやビッグデータの活用でございます。膨大な臨床データや研究データをAIで解析することにより、治療効果の予測、副作用のモニタリング、さらには新薬開発の効率化が図られる可能性があります。

最後に、患者アドヒアランスの向上でございます。服薬回数の少ない薬剤の開発や、より使いやすい剤形、ドラッグデリバリーシステムの進化などにより、患者様が治療を継続しやすくなるような工夫がなされていくでしょう。これらの進展により、痛風患者様のQOL(生活の質)がさらに向上することが期待されます。