政府・教育機関向けロジスティクス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

政府および教育ロジスティクス市場レポートは、サービスタイプ(輸送、倉庫保管、付加価値サービス)、エンドユーザー(中央政府、州政府および地方政府、防衛機関、公教育など)、地域(北米、南米、アジア太平洋、欧州、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

政府・教育機関向けロジスティクス市場の概要

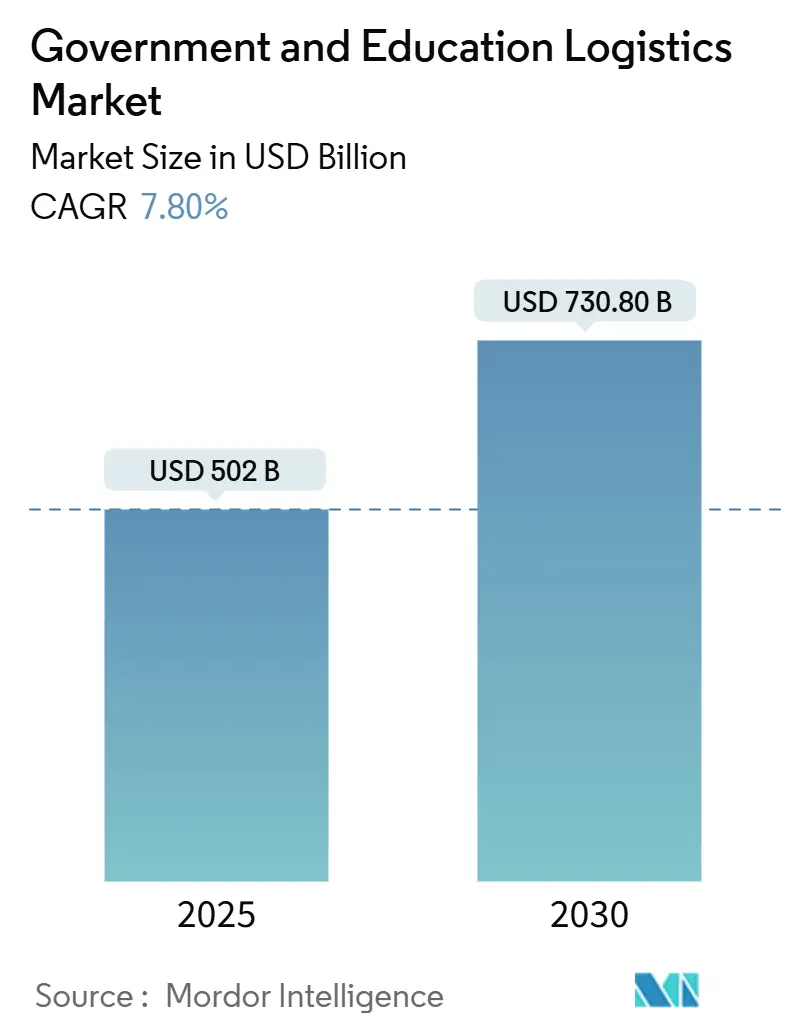

本レポートは、政府・教育機関向けロジスティクス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。サービスタイプ(輸送、倉庫保管、付加価値サービス)、エンドユーザー(中央/連邦政府、州・地方政府、防衛機関、公教育機関など)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

調査期間は2019年から2030年です。市場規模は2025年に5,020億米ドルと推定され、2030年には7,308億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.80%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場もアジア太平洋地域です。市場集中度は低いとされています。

市場分析

政府・教育機関向けロジスティクス市場は、パンデミック時の混乱によって明らかになった構造的ギャップを受けて、強靭な公共部門のサプライチェーンを優先する国家プログラムに牽引されています。特にクラウドベースの調達スイートや予測分析といったテクノロジーの導入は、連邦機関や大学における発注から配送までのサイクルを短縮しています。アジア太平洋、北米、ヨーロッパにおけるインフラ投資は、教育・政府資材のタイムリーな配送に必要な倉庫容量、近代的な道路回廊、複合一貫輸送ハブを拡大しています。同時に、低炭素輸送フリートを義務付ける規制は、プロバイダーの選定基準を形成し、フリートの電化投資を加速させています。競争環境は、規模を重視した合併後に再調整されており、参加企業は自律型ラストマイルプラットフォーム、IoTモニタリング、セキュリティ準拠の付加価値サービスを活用して、複数年の公共契約を獲得しています。

主要なレポートのポイント

* サービスタイプ別: 輸送サービスが2024年の政府・教育機関向けロジスティクス市場シェアの48.5%を占めました。付加価値サービスは2030年までに9.8%のCAGRで拡大すると予測されています。

* エンドユーザー別: 中央/連邦政府機関が2024年の市場規模の28.5%を占めました。高等教育機関は2030年までに9.5%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年の市場シェアの42.8%を占め、2030年までに8.6%のCAGRで成長すると予測されています。

世界の政府・教育機関向けロジスティクス市場のトレンドと洞察(推進要因)

* 政府サプライチェーンにおけるデジタルトランスフォーメーションの取り組み: 連邦機関はAI対応の調達ポータルを展開し、申請処理を30%短縮し、部門間のベンダーコンプライアンス追跡を向上させています。IoTセンサーを倉庫に統合し、リアルタイムの在庫管理と補充作業の自動化を進めています。クラウド移行には初期投資とスタッフの再教育が必要ですが、予算委員会は技術更新サイクルへの資金を確保し始めています。

* 教育資材のタイムリーな配送に対する需要の増加: 大学やK-12学区は、eコマースに匹敵する配送精度を求めています。ジョージ・メイソン大学のキャンパスロボットフリートによる当日配送などがその例です。運送業者は、授業スケジュールやキャンパスへのアクセス制限に合わせたルート最適化ソフトウェアに投資しています。リアルタイム追跡ダッシュボードを提供するロジスティクスプロバイダーが優先される傾向にあります。

* 公共部門のインフラ支出の増加: アジア太平洋地域の「一帯一路」回廊、インドのインフラパイプライン、ブラジルの高速道路コンセッションなど、公共事業計画に専用のロジスティクスハブが組み込まれています。欧州連合では、カーボンニュートラルな配送センターと電気自動車充電網に1,500億ユーロ(1,560億米ドル)が割り当てられています。これらの支出は、倉庫保管、複合一貫輸送、ラストマイルプロバイダーに対する長期契約を生み出しています。

* 脱炭素化とグリーン調達目標の義務化: 英国の調達法2023は、500万ポンド(630万米ドル)を超える契約に入札するベンダーにライフサイクル排出量データの提出を義務付けています。EUの企業持続可能性報告指令も同様の基準を公立大学に拡大しています。入札評価フレームワークでは持続可能性の資格に重みが置かれ、電動フリートや再生可能エネルギーを利用した倉庫を持つ事業者が優遇されています。

抑制要因

* 予算制約と長期にわたる調達サイクル: 政府の予算編成は、購入承認に18~24ヶ月を要することがあり、迅速な技術導入を妨げています。景気後退時には、裁量的なロジスティクス支出が厳しく精査され、近代化プロジェクトが延期される傾向があります。

* 複雑な多層的コンプライアンスと入札規制: 入札書類には、環境、社会、ガバナンス(ESG)指標をカバーする40以上の項目が含まれることがあります。プロバイダーは、連邦、州、機関の重複する規則を遵守する必要があります。この管理負担は、入札準備コストを増加させ、専用のコンプライアンススタッフを持たない中小規模の革新的な企業を遠ざけています。

* データ主権規則によるクラウドロジスティクスプラットフォームの制限: データ主権に関する規則は、クラウドベースのロジスティクスプラットフォームの展開を制限する可能性があります。特にEUや中国では厳格な規則が適用され、グローバルなプラットフォームの導入に課題をもたらしています。

* 老朽化したキャンパス内保管インフラ: 北米やEUの伝統的な教育機関では、キャンパス内の保管インフラが老朽化していることが課題となっています。これは、効率的なロジスティクス運用を妨げ、近代化プロジェクトの必要性を高めています。

セグメント分析

* サービスタイプ別: 輸送サービスは2024年に政府・教育機関向けロジスティクス市場規模の48.5%を占め、広範な公共ネットワーク全体で物資を移動させる必要性を示しています。道路輸送が主流ですが、鉄道や海上輸送は建設・防衛プロジェクト向けの大量商品を扱い、航空輸送は緊急対応や高優先度の書類をカバーします。付加価値サービスは2030年までに年間9.8%で成長すると予測されており、コールドチェーン処理、通関、品目レベルのセキュリティタグ付けに対する需要を反映しています。

* エンドユーザー別: 中央/連邦政府機関は2024年に政府・教育機関向けロジスティクス市場シェアの28.5%を占めました。その規模は、全国的な施設展開と、国家アーカイブから緊急備蓄までの多様な任務に由来します。高等教育機関は、キャンパスの拡大、eラーニングの普及、複雑なサプライニーズを伴う研究の商業化に牽引され、2030年までに9.5%のCAGRで最も速い成長軌道を示しています。州・地方政府は連邦補助金サイクルを利用して倉庫を近代化し、フリートテレマティクスを統合しています。

地域分析

* アジア太平洋: 2024年に政府・教育機関向けロジスティクス市場シェアの42.8%を占め、大規模なインフラ投資と高等教育システムの急速な拡大に支えられ、2030年までに8.6%のCAGRで成長すると予測されています。中国の「一帯一路」回廊やインドの国家インフラパイプラインが地域のロジスティクス能力を向上させています。

* 北米: 連邦プログラムと一人当たりの高い教育資金により、絶対的な支出が強力です。規制枠組みが持続可能なアップグレードに対する税制優遇を提供するため、予測分析や電動フリートの導入が他の地域よりも迅速に進んでいます。

* ヨーロッパ: 1,500億ユーロ(1,560億米ドル)のグリーンディール配分によって、排出ゼロの倉庫保管と輸送が義務付けられ、ロジスティクスプロバイダーは資産の改修や代替燃料専門家との提携を余儀なくされています。

* 中東・アフリカおよび南米: GCC加盟国が経済を多様化し、教育技術に投資するにつれて、中東・アフリカは新たな成長を記録しています。南米では、ブラジルとチリにおけるPPP高速道路コンセッションのパイプラインが、地方のサプライラインを短縮する倉庫ノードを組み込み、地域オペレーターに対する需要を刺激しています。

競争環境

政府・教育機関向けロジスティクス業界は、数十億ドル規模の合併によりグローバルな能力と規制上の影響力が増大し、緩やかな統合に向かっています。DSVによるDB Schenkerの買収(2025年4月、143億ユーロ)は、収益で世界最大のロジスティクスプロバイダーを生み出しました。競合するインテグレーターは、自律型フリートやAI駆動のオーケストレーションソフトウェアに投資してシェアを守っています。DHLによるSDS Rxの買収は、大学の研究ニーズに合致する医療宅配便の専門知識を追加しました。CEVAによるBolloré Logisticsの買収は、多国籍政府プログラムをカバーする航空・海洋能力を拡大しました。

競争上の差別化は、テクノロジー、持続可能性指標、コンプライアンス資格に重点が置かれています。プロバイダーは、予測分析とIoTセンサーを組み合わせて、継続的な貨物可視性と介入ワークフローを作成しています。バイオテクノロジーのコールドチェーン、緊急対応サプライライン、安全なデータセンター移転プロジェクトなど、専門的な取り扱いが必要な分野には、コモディティ化を阻むホワイトスペースの機会が存在します。価格競争は、評価が総所有コスト、ライフサイクル排出量、サービス信頼性に移行する義務的な持続可能性基準によって抑制されています。

主要企業

DHL Group、FedEx、United Parcel Service, Inc. (UPS)、Kuehne + Nagel International AG、PGL (Primary Global Logistics)などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月: CEVA Logisticsは、米国退役軍人省との9,500万米ドルの契約延長を獲得し、15州にわたる医療サプライチェーン(医薬品コールドチェーンおよび医療機器流通を含む)を管理することになりました。

* 2025年1月: BDP InternationalはMicrosoftと提携し、連邦契約における配送効率を25%向上させることを目標としたAI駆動のロジスティクス最適化を展開しました。

* 2024年12月: Northrop Grumman Global Logisticsは、太平洋地域における統合ロジスティクスサポートに関して、国防総省から1億8,000万米ドルの5年間契約を獲得しました。

* 2024年10月: Scan Global Logisticsは、セキュリティクリアランスを必要とする契約に特化した2,500万米ドルの政府サービス部門を設立しました。

政府および教育機関向けロジスティクス市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について詳細に分析しています。

まず、市場規模と成長予測についてですが、2025年には5,020億米ドルと評価されているこの市場は、2030年までに7,308億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別に見ると、アジア太平洋地域が市場全体の42.8%を占める最大のシェアを保持しており、大規模なインフラ投資と教育システムの拡大がその成長を牽引していると報告されています。

サービスタイプ別では、コールドチェーンやコンプライアンス対応を含む付加価値サービスが、2030年まで年平均成長率(CAGR)9.8%で最も急速に成長するセグメントとして予測されています。これは、特に大学におけるバイオテクノロジー研究のためのセキュリティ準拠のコールドチェーン需要の高まりに起因しています。

高等教育機関は、ロジスティクス需要に大きな影響を与えています。キャンパスの近代化と研究活動の拡大に伴い、自律配送、マイクロフルフィルメントセンター、および専門的なコールドチェーンサービスへのニーズが増加しており、高等教育機関のロジスティクス支出は年平均9.5%のCAGRで成長すると見込まれています。

市場の主要な推進要因としては、政府サプライチェーンにおけるデジタルトランスフォーメーションの取り組み、教育資材の定時配送に対する需要の増加、公共部門におけるインフラ支出の拡大が挙げられます。また、公共部門のロジスティクスにおける脱炭素化およびグリーン調達目標の義務化、キャンパス内マイクロフルフィルメントセンターや自律配送ロボットの導入も市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。予算の制約と長期にわたる調達サイクル、複雑な多層的なコンプライアンスおよび入札規制、クラウドロジスティクスプラットフォームを制限するデータ主権規則、そして老朽化したキャンパス内保管インフラなどが課題として挙げられています。

本レポートでは、市場をサービスタイプ(輸送、倉庫保管、付加価値サービス)、エンドユーザー(中央/連邦政府、州/地方政府、防衛機関、公教育、高等教育機関など)、および地理的地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)に細分化して分析しています。輸送サービスは、道路、鉄道、航空、海上および内陸水路にさらに分類されています。

競争環境については、DHL Group、FedEx、United Parcel Service (UPS)、Kuehne + Nagel International AGといった主要なグローバルロジスティクス企業を含む20社以上の企業プロファイルが提供されており、市場集中度、戦略的動向、市場シェア分析が行われています。

さらに、持続可能性に関する義務化もロジスティクスプロバイダーに大きな影響を与えています。例えば、英国の2023年調達法のような規制は、排出量削減の具体的な証明を要求しており、これによりプロバイダーはフリートの電動化や再生可能エネルギーを利用した倉庫の導入を推進しています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府サプライチェーンにおけるデジタルトランスフォーメーションの取り組み

- 4.2.2 教育資材の定時配送に対する需要の増加

- 4.2.3 公共部門のインフラ支出の増加

- 4.2.4 公共部門のロジスティクスにおける脱炭素化とグリーン調達目標の義務化

- 4.2.5 キャンパス内のマイクロフルフィルメントセンターと自律配送ロボット

- 4.2.6 大学のバイオテクノロジー研究のためのセキュリティ準拠のコールドチェーン

- 4.3 市場の阻害要因

- 4.3.1 予算の制約と長期にわたる調達サイクル

- 4.3.2 複雑な多段階のコンプライアンスと入札規制

- 4.3.3 クラウドロジスティクスプラットフォームを制限するデータ主権規則

- 4.3.4 老朽化したキャンパス内保管インフラ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 サービスタイプ別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 航空

- 5.1.1.4 海上および内陸水路

- 5.1.2 倉庫保管

- 5.1.3 付加価値サービス

- 5.2 エンドユーザー別

- 5.2.1 中央/連邦政府

- 5.2.2 州および地方政府

- 5.2.3 防衛機関

- 5.2.4 公教育 (K-12)

- 5.2.5 高等教育機関

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他のアフリカおよび中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 DHLグループ

- 6.4.2 フェデックス

- 6.4.3 ユナイテッド・パーセル・サービス(UPS)

- 6.4.4 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.5 PGL(プライマリー・グローバル・ロジスティクス)

- 6.4.6 DSV

- 6.4.7 セバ・ロジスティクス(CMA CGM)

- 6.4.8 XPOロジスティクス

- 6.4.9 BDPインターナショナル

- 6.4.10 ノースロップ・グラマン・グローバル・ロジスティクス

- 6.4.11 レイドス・サプライチェーン&ロジスティクス

- 6.4.12 スキャン・グローバル・ロジスティクス

- 6.4.13 PLSロジスティクス

- 6.4.14 セコ・ロジスティクス

- 6.4.15 アトランティック・ロジスティクス

- 6.4.16 アーク・ワールドワイド

- 6.4.17 エクスペディターズ・インターナショナル

- 6.4.18 トール・グループ

- 6.4.19 ロジスティクス・プラス・インク

- 6.4.20 ノーブル・サプライ&ロジスティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

政府・教育機関向けロジスティクスとは、国や地方自治体、公的機関、大学、小中学校などの教育機関が、その活動を円滑かつ効率的に遂行するために必要とする物品や情報の流れを管理・最適化する専門的なロジスティクス分野を指します。これは、一般的な企業向けロジスティクスとは異なり、公共性、予算の制約、法令遵守、透明性、多様な物品の種類といった独自の特性を持つため、高度な専門知識と柔軟な対応が求められます。具体的には、調達から保管、輸送、配送、在庫管理、情報管理、さらにはリバースロジスティクスに至るまで、サプライチェーン全体を効率的かつ信頼性高く運用することを目指します。

この分野のロジスティクスは、その性質上、多岐にわたる種類に分類されます。第一に、調達ロジスティクスがあります。これは、事務用品、IT機器、実験器具、教材、給食材料、災害備蓄品など、多種多様な物品を適切な品質、価格、納期で調達するプロセスです。公共調達の原則に基づき、公平性や透明性が特に重視されます。第二に、保管・倉庫ロジスティクスです。これは、調達した物品を安全かつ効率的に保管し、必要に応じて迅速に出庫する機能です。文書や機密情報、危険物、温度管理が必要な試薬など、物品の特性に応じた専門的な保管環境が求められることがあります。第三に、輸送・配送ロジスティクスです。これは、物品を必要な場所(庁舎、学校、研究室、災害現場など)へ、適切な手段とルートで届けるプロセスです。定期的な配送から緊急配送、遠隔地への配送、大量輸送まで、様々なニーズに対応する必要があります。第四に、情報ロジスティクスです。これは、物品の所在、在庫状況、配送状況などをリアルタイムで把握し、関係者間で共有するための情報システムとデータ管理を指します。これにより、サプライチェーン全体の可視化と効率化が図られます。第五に、リバースロジスティクスです。これは、使用済み物品の回収、廃棄、リサイクル、あるいは故障品の修理・交換など、物品がサプライチェーンを逆流するプロセスです。特に、機密文書の安全な廃棄や、老朽化したIT機器のデータ消去と適正な処分は、情報セキュリティと環境保護の観点から非常に重要です。最後に、災害・緊急時ロジスティクスは、政府機関にとって極めて重要な要素です。これは、災害発生時に救援物資や医療品、緊急資材などを迅速かつ確実に被災地へ届けるための計画と実行を指し、平時からの備蓄計画や輸送ルートの確保が不可欠です。

政府・教育機関向けロジスティクスの用途は広範にわたります。行政サービスの効率化においては、庁舎内の事務用品やIT機器の供給、文書管理、備品管理などが挙げられます。教育環境の整備においては、教科書や教材の全国への配送、実験器具やスポーツ用品の供給、学校給食の食材調達と配送などが中心となります。災害対応・危機管理においては、食料、水、医薬品、毛布などの救援物資の備蓄と緊急輸送、仮設住宅資材の供給などが重要な役割を果たします。公共事業やインフラ整備においては、道路建設資材、公共施設の設備品などの調達と現場への供給が該当します。研究開発支援では、大学や研究機関への高価な実験機器や特殊な試薬の供給が求められます。また、選挙の実施や大規模なイベント運営においても、投票用紙や投票箱、会場設営資材などのロジスティクスが不可欠です。これらの活動を通じて、国民生活の安定と向上、社会基盤の維持・発展に貢献しています。

この分野を支える関連技術も進化を続けています。IoT(モノのインターネット)は、物品のリアルタイム追跡、倉庫内の環境モニタリング(温度・湿度など)、在庫の自動カウントなどに活用され、サプライチェーンの可視性を高めます。AI(人工知能)は、過去のデータに基づいた需要予測、最適な配送ルートの算出、在庫の最適化、さらには災害時の物資配分計画の立案などに貢献します。RPA(ロボティック・プロセス・オートメーション)は、発注処理、データ入力、報告書作成といった定型業務を自動化し、人為的ミスを削減しつつ効率を向上させます。WMS(倉庫管理システム)やTMS(輸配送管理システム)は、倉庫内の作業効率化や輸送計画の最適化に不可欠な基幹システムです。ブロックチェーン技術は、サプライチェーン全体の透明性とトレーサビリティを向上させ、特に高価な物品や機密性の高い物品の管理において、その真正性を保証する手段として期待されています。ドローンや自動運転技術は、将来的には遠隔地への配送や倉庫内での搬送作業の自動化に寄与する可能性があります。クラウドコンピューティングは、これらのシステムを柔軟かつスケーラブルに提供し、データ分析ツールは、ロジスティクスプロセスの改善点を発見し、意思決定を支援します。

市場背景としては、いくつかの重要なトレンドが見られます。第一に、厳格な予算制約と透明性への要求です。公的資金の効率的な利用と説明責任が強く求められるため、コスト削減とプロセスの可視化が常に課題となります。第二に、ニーズの多様化です。基本的な事務用品から、高度な科学機器、災害時の緊急物資、デジタル教材など、扱う物品の種類と量が拡大しています。第三に、BCP(事業継続計画)の重要性の高まりです。自然災害やパンデミックなどのリスクに備え、政府機関や教育機関がその機能を継続できるよう、強靭なサプライチェーンの構築が不可欠です。第四に、環境配慮とサステナビリティへの意識向上です。グリーンロジスティクスやリサイクル推進など、環境負荷の低減が求められています。第五に、DX(デジタルトランスフォーメーション)の推進です。老朽化したシステムやアナログな業務プロセスをデジタル化し、効率と生産性を向上させる動きが加速しています。第六に、人手不足の問題です。特に物流業界全体で深刻化しており、自動化や省力化技術の導入が急務となっています。最後に、サプライチェーンの強靭化です。近年の国際情勢や災害により、サプライチェーンの寸断リスクが顕在化し、安定供給の確保が喫煙の課題となっています。

今後の展望としては、さらなるDXの加速とスマートロジスティクスへの移行が挙げられます。AI、IoT、ビッグデータ分析などの技術がより深く統合され、予測精度や最適化能力が飛躍的に向上するでしょう。これにより、サプライチェーン全体の可視性が高まり、より迅速かつ柔軟な意思決定が可能になります。また、サプライチェーンの強靭化は引き続き重要なテーマであり、リスク分散、代替供給源の確保、リアルタイムでの状況把握能力の強化が進められます。環境・社会・ガバナンス(ESG)への対応も強化され、持続可能なロジスティクス実践が標準となるでしょう。具体的には、電気自動車の導入、梱包材の削減、リサイクル率の向上などが推進されます。政府・教育機関特有のニーズに応えるため、専門性とカスタマイズの深化も進むと考えられます。特定の機関の業務プロセスや物品特性に合わせた、よりきめ細やかなロジスティクスソリューションが提供されるようになるでしょう。官民連携の推進も重要な要素です。民間の持つ先進的な技術やノウハウを積極的に取り入れることで、公共ロジスティクスの効率化と高度化が図られます。セキュリティとレジリエンスの向上は、サイバー攻撃や物理的な脅威から重要な情報や物品を守るために不可欠であり、継続的な投資と対策が求められます。最終的には、これらの取り組みを通じて、政府・教育機関がより効率的かつ安定的にその公共的使命を果たせるよう、ロジスティクスがその基盤を支える役割を一層強化していくことが期待されます。