政府・公共部門サイバーセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

政府・公共部門サイバーセキュリティ市場レポートは、ソリューションタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開モデル(オンプレミス、クラウド、ハイブリッド)、政府レベル(国家機関、防衛・情報機関など)、セキュリティサービスタイプ(コンサルティング・アドバイザリー、マネージドセキュリティサービスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

政府・公共部門のサイバーセキュリティ市場に関する詳細な概要を以下にまとめました。

—

政府・公共部門サイバーセキュリティ市場の概要

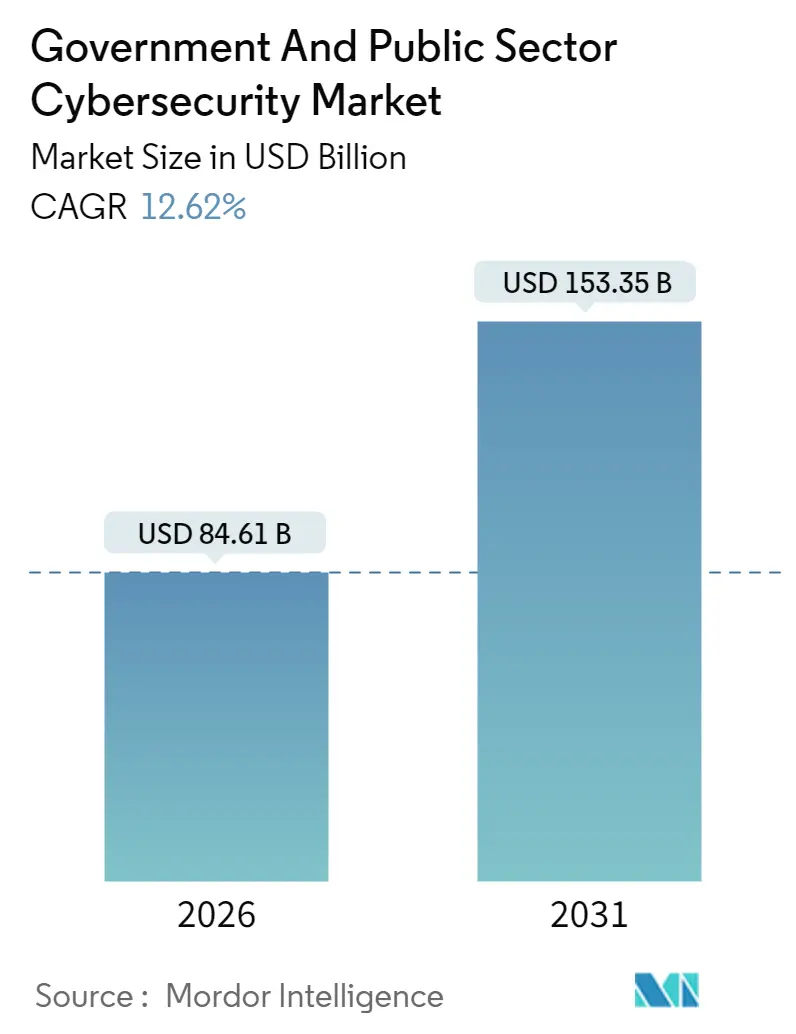

政府・公共部門のサイバーセキュリティ市場は、2025年に751.4億米ドルと評価され、2026年には846.1億米ドル、2031年には1,533.5億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は12.62%と見込まれています。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

市場の動向と背景

国家が関与するサイバー攻撃の激化、ゼロトラスト原則の導入加速、量子耐性暗号プロジェクトの推進などが、政府機関の調達優先順位を大きく変えています。NATOがGDPの1.5%をサイバーレジリエンスに費やすと公約したことで、防衛資源は新たな脅威インテリジェンスプラットフォームに振り向けられています。米国、欧州連合、主要なアジア太平洋経済圏の連邦予算では、エンドツーエンドのマネージドセキュリティサービスに複数年にわたる予算が割り当てられています。

支出は、従来の境界防御から、人工知能(AI)を活用したプロアクティブな脅威検出へと移行しており、人材不足を補うための外部委託も増加しています。これにより、政府・公共部門のサイバーセキュリティ市場では、ベンダーの統合、官民パートナーシップの深化、そしてパフォーマンスベースのサービスレベル契約に基づく長期契約が増加しています。

主要な市場のポイント

* ソリューションタイプ別: 2025年にはネットワークセキュリティが28.31%の収益シェアで市場を牽引しましたが、クラウドセキュリティは2031年までに13.05%のCAGRで最も速く成長すると予測されています。

* 展開モデル別: 2025年にはオンプレミスシステムが52.15%の収益を占めましたが、クラウド展開は2031年までに12.78%のCAGRで成長すると予測されています。

* 政府レベル別: 2025年には国・連邦機関が41.05%の支出を占めましたが、地方自治体は予測期間中に12.74%のCAGRで最も速く成長すると予想されています。

* セキュリティサービスタイプ別: 2025年にはマネージドセキュリティサービスが33.03%の市場シェアを獲得し、2031年までに12.71%のCAGRで拡大すると見込まれています。

* 地域別: 2025年には北米が世界の収益の38.12%を占めましたが、アジア太平洋地域は2031年までに最高の12.94%のCAGRを記録すると予測されています。

市場の推進要因

1. 国家が関与するサイバー攻撃の激化(CAGRへの影響: +2.8%): Salt Typhoonのような国家関連グループが連邦ネットワークや通信インフラを侵害し、サプライチェーンの脆弱性を悪用して政府ドメインへの永続的なアクセスを獲得しています。これにより、セキュリティチームは継続的な監視、脅威ハンティング、フォレンジック対応を優先するようになり、予算は脅威インテリジェンスフィード、エンドポイント検出、24時間365日のインシデント対応サービスに傾注しています。運用技術(OT)環境への攻撃も増加しており、クロスドメインセキュリティアーキテクチャの採用が促されています。

2. 政府のゼロトラスト資金調達義務とコンプライアンス期限(CAGRへの影響: +2.1%): 米国国防情報システム局(DISA)は、国防総省ネットワーク全体でID検証、デバイス衛生、マイクロセグメンテーションを要求するゼロトラストフレームワークを展開しています。期限未達は予算没収のリスクがあるため、機関は多要素認証(MFA)と継続的な診断の導入を加速しています。カリフォルニア州の2,260万米ドルの助成金プールのように、州および地方自治体も連邦基準に合わせる動きを見せています。

3. 市民向けサービスの急速なクラウド移行(CAGRへの影響: +1.9%): 常に利用可能なデジタルポータルに対する市民の需要が、政府機関をクラウドファースト政策へと推進しています。FedRAMP認証は採用を加速させる一方で、データ主権法は個人識別情報(PII)の厳格な管理を義務付けています。米国エネルギー省は分散型エネルギー資源のセキュリティ強化に4,500万米ドルを割り当てており、データ損失防止とコンプライアンス自動化が優先されています。

4. AIを活用した市民サービスの拡大と攻撃対象領域の増加(CAGRへの影響: +1.6%): 税務処理、給付金裁定、国境審査にAIを組み込むパイロットプロジェクトは、モデルポイズニングや推論操作といった新たな攻撃ベクトルを生み出しています。AIを活用した脆弱性検出は生産性向上をもたらす一方で、モデルガバナンス、データ来歴、バイアス軽減の進化が求められています。調達仕様には、敵対的テストツールキットやセキュアモデルライフサイクル管理が組み込まれるようになっています。

5. NATOのGDP1.5%サイバーセキュリティ誓約(CAGRへの影響: +1.4%): NATO加盟国は、防衛資源を新たな脅威インテリジェンスプラットフォームに振り向けています。

6. NIS2 / FedRAMPの相互承認(CAGRへの影響: +1.2%): EUと米国の認証スキームが連携し、国境を越えたベンダー統合を加速させています。

市場の抑制要因

1. レガシーシステム統合と技術的負債(CAGRへの影響: -1.8%): 数十年にわたる段階的なアップグレードにより、政府機関はサイロ化されたメインフレーム、独自のプロトコル、文書化されていないインターフェースを抱えており、モダナイゼーションプロジェクトを複雑にしています。ゼロトラストの導入には高額なデータ移行や並行運用が必要となり、予算を膨らませています。ミシガン州でのランサムウェア攻撃が示すように、技術的負債は運用リスクに直結しています。

2. サイバー人材不足と公共部門の賃金格差(CAGRへの影響: -1.5%): 政府のセキュリティチームは、民間部門の給与が公共部門を30~50%上回ることが多いため、サイバー運用職の未充足率が高まっています。クリアランスプロセスにより採用サイクルが12~18ヶ月に及ぶことも、重要なポストの空席を招いています。マネージドセキュリティサービスへの過度な依存は、内部監視と長期的なレジリエンスを制限する知識ギャップを生み出す可能性があります。

3. マルチクラウドにおけるデータ主権の対立(CAGRへの影響: -1.2%): データ主権に関する法規制は、個人識別情報の厳格な管理を義務付けており、クラウド移行と衝突する場合があります。

4. 調達の断片化と長期化(CAGRへの影響: -1.1%): 調達プロセスの断片化と長期化は、ベンダーとの連携を複雑にし、高度なセキュリティソリューションの導入を遅らせています。

セグメント分析

* ソリューションタイプ別: ネットワークセキュリティは依然として主要な調達項目ですが、クラウドセキュリティは市民サービスのクラウド移行に伴い、2031年までに市場シェアを大きく拡大すると予測されています。ゼロトラストの導入により、IDおよびアクセス管理(IAM)への投資も増加しています。ハイブリッドアーキテクチャの普及に伴い、データ中心の制御と柔軟なポリシーオーケストレーションへの需要が高まっています。

* 展開モデル別: オンプレミスシステムは防衛コマンド・アンド・コントロールや市民IDリポジトリなどの機密性の高いワークロードで依然として優勢ですが、クラウド展開は消費ベースの価格設定と運用上の柔軟性により急速に成長しています。ハイブリッド戦略は、コンプライアンスと効率性を両立させ、2031年までに市場規模に161億米ドルを追加すると見込まれています。

* 政府レベル別: 国・連邦機関が最大の市場シェアを占めていますが、ランサムウェア攻撃の増加と連邦助成金プログラムにより、地方自治体が最も急速に成長しています。地方自治体の総支出は2031年までに2倍以上になると予想されており、ボトムアップのセキュリティ強化が推進されています。

* セキュリティサービスタイプ別: マネージドセキュリティサービスは、24時間365日の監視と対応能力への需要が高く、市場を牽引しています。コンサルティングおよびアドバイザリーサービスは、ゼロトラストやポスト量子標準へのアーキテクチャ刷新により成長しています。インシデント対応とフォレンジックも、即時封じ込めサポートの必要性から二桁成長を遂げています。マネージドサービスは、人材不足を補うためにAIを活用した自動化を強化し、2031年までに213億米ドルを追加すると予測されています。

地域分析

* 北米: 2025年には38.12%の市場シェアを占め、連邦政府の強力な指令、継続的な助成金プログラム、活発な官民情報共有に支えられています。米国財務省のPROTECTSフレームワークやカナダのBOREALIS機関の設立などが、地域のリーダーシップを強化しています。

* 欧州: 2025年には202億米ドルに達し、Digital Europe Programmeのサイバーセキュリティ予算とNIS2指令の施行によって推進されています。EUと米国のFedRAMPとの相互承認は、国境を越えたベンダー統合を加速させています。

* アジア太平洋: 2025年には155.7億米ドルを記録し、最高の12.94%のCAGRで成長すると予測されています。日本の能動的サイバー防御法案、韓国のAIを活用した重要インフラ検出、オーストラリアのサイバーセキュリティ戦略などが、市場の成長を後押ししています。東南アジアの新興経済国も、国家CSIRTを設立し、監視能力に資金を投入しています。

* 中東およびアフリカ: 現在は小規模ですが、スマートシティやエネルギープロジェクトを保護するために、脱石油化予算を急速に拡大しており、運用技術(OT)のセグメンテーションや暗号化ゲートウェイに関する入札の波が到来すると予想されています。

競争環境

競争環境は、グローバルなサイバーセキュリティベンダー、防衛請負業者、および特定のコンプライアンスに特化したニッチなサプライヤーで構成されています。Palo Alto Networks、Fortinet、Check Pointなどの既存企業は、長年のファイアウォールおよびセキュアアクセス展開を通じて市場を維持していますが、ネットワーク、クラウド、エンドポイントのテレメトリーを統合するプラットフォーム拡張戦略により、スイッチングコストを高めています。CrowdStrikeは、エンドポイント検出のリーダーでありながら、ID保護やクラウドワークロード保護にも事業を拡大し、ネットワークセキュリティの老舗企業と直接競合しています。

Booz Allen Hamilton、Leidos、BAE Systemsなどの政府向けインテグレーターは、長年の機密プロジェクト経験を活かし、調達において信頼性を確立しています。ベンダー戦略は、FedRAMPおよびENISA認証ロードマップに大きく依存しており、プロバイダーは積極的なクラウド移行目標を達成するためにコンプライアンスサイクルを加速させています。M&Aは、オーケストレーションや脅威インテリジェンスストリーミングにおけるポートフォリオのギャップを埋めることに焦点を当てています。全体として、競争は単一製品の優位性から、複数年にわたる測定可能なリスク軽減指標を保証する、包括的で成果志向のデリバリーモデルへと移行しています。

主要企業

* Palo Alto Networks, Inc.

* CrowdStrike Holdings, Inc.

* Fortinet, Inc.

* Check Point Software Technologies Ltd.

* Zscaler, Inc.

最近の業界動向

* 2025年4月: Fortress Government Solutionsが米国海軍のImpact Level 6認証を取得し、機密レベルのデータホスティングが可能になりました。

* 2025年1月: ホワイトハウスがIoTデバイス向けにCyber Trust Markを立ち上げ、スマートインフラ入札における政府機関の評価基準に影響を与える調達基準を策定しました。

* 2025年1月: 大統領令により、NISTはソフトウェアおよびクラウドサプライヤーに対する説明責任規則を拡大するよう義務付けられました。

* 2024年12月: カリフォルニア州緊急サービス局が、MFA、インシデント対応計画、および人材育成を対象とする2,260万米ドルのサイバーセキュリティ助成金を発表しました。

* 2024年10月: ECSが、継続的診断および緩和(CDM)データサービスに関する6年間で5億2,800万米ドルのCISAタスクオーダーを獲得しました。

—

(本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察で更新されています。)政府サイバーセキュリティ市場は、デジタル化の進展とサイバー脅威の増大により、近年急速な成長を遂げています。特に、国家安全保障、重要インフラ保護、市民データのプライバシー保護といった側面から、政府機関におけるサイバーセキュリティ対策の強化は喫緊の課題となっています。この市場は、連邦政府、州政府、地方政府の各レベルで、データ保護、ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、アイデンティティ管理、インシデント対応などの幅広いソリューションとサービスを網羅しています。技術革新と規制の強化が市場の成長を牽引しており、人工知能(AI)、機械学習(ML)、ブロックチェーンといった新興技術の導入も進んでいます。

本レポートは、世界の政府・公共部門におけるサイバーセキュリティ市場に焦点を当てています。この市場は、2026年には846.1億米ドル規模に達し、2031年までには12.62%の年平均成長率(CAGR)で成長し、1533.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、国家支援型サイバー攻撃の重要公共インフラに対するエスカレート、政府による「ゼロトラスト」資金調達義務とコンプライアンス期限の設定、市民向けサービスの急速なクラウド移行、AI強化型市民サービスの拡大による攻撃対象領域の増加が挙げられます。また、NATOがGDPの1.5%をサイバーおよび重要インフラ保護に充てることを誓約したことや、NIS2/FedRAMPの相互承認がベンダー統合を加速させていることも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。レガシーシステム統合とそれに伴う技術的負債、サイバーセキュリティ人材の不足と公共部門における給与格差、マルチクラウド環境におけるデータ主権の対立、そして断片的な調達プロセスと長期化する販売サイクルが主な課題となっています。

ソリューションタイプ別では、ネットワークセキュリティが2025年に28.31%の収益シェアを占め、現在最大のセグメントです。しかし、クラウドセキュリティは、政府機関がFedRAMPおよびENISA認定環境で市民向けサービスを近代化するにつれて、2031年まで13.05%のCAGRで最も急速に成長すると予測されています。

展開モデルはオンプレミス、クラウド、ハイブリッドに分かれ、政府レベルでは国家/連邦機関、防衛・情報機関、州/地方政府、地方自治体、重要インフラ当局が対象となります。

セキュリティサービスタイプでは、人材不足やセキュリティクリアランスの遅延に直面する政府機関が、24時間365日の監視、インシデント対応、コンプライアンス報告を外部委託する傾向にあるため、マネージドセキュリティサービス(MSS)への需要が高まっています。

地域別では、アジア太平洋地域が12.94%のCAGRで最も力強い成長を見せると予測されています。これは、日本と韓国における積極的な法整備と、東南アジア全体での投資増加に支えられています。

政府のゼロトラスト義務化は、連邦資金と結びついたコンプライアンス期限により、多要素認証、マイクロセグメンテーション、ID中心のセキュリティ製品の購入を政府のあらゆる階層で加速させています。

競争環境は、Palo Alto Networks, CrowdStrike Holdings, Fortinet, Check Point Software Technologiesをはじめとする多数の主要企業によって形成されており、市場集中度、戦略的動き、市場シェア分析が詳細に調査されています。

本レポートでは、市場の機会と将来展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要な公共インフラに対する国家支援型サイバー攻撃の激化

- 4.2.2 政府の「ゼロトラスト」資金調達義務とコンプライアンス期限

- 4.2.3 市民向けサービスの急速なクラウド移行

- 4.2.4 AI強化型市民サービスによる攻撃対象領域の拡大

- 4.2.5 NATOによるサイバーおよび重要インフラ保護へのGDPの1.5%拠出の誓約

- 4.2.6 NIS2 / FedRAMPの相互承認によるベンダー統合の加速

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムの統合と技術的負債

- 4.3.2 サイバー人材の不足と公共部門の賃金格差

- 4.3.3 マルチクラウドにおけるデータ主権の衝突

- 4.3.4 分断された調達と長期化する販売サイクル

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ネットワークセキュリティ

- 5.1.2 エンドポイントセキュリティ

- 5.1.3 クラウドセキュリティ

- 5.1.4 アプリケーションセキュリティ

- 5.1.5 アイデンティティおよびアクセス管理 (IAM)

- 5.1.6 データセキュリティと暗号化

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 政府レベル別

- 5.3.1 国家/連邦機関

- 5.3.2 防衛および情報機関

- 5.3.3 州/県庁

- 5.3.4 地方/市町村機関

- 5.3.5 重要インフラ機関

-

5.4 セキュリティサービスタイプ別

- 5.4.1 コンサルティングおよびアドバイザリー

- 5.4.2 マネージドセキュリティサービス (MSS)

- 5.4.3 インシデント対応とフォレンジック

- 5.4.4 トレーニングと意識向上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Palo Alto Networks, Inc.

- 6.4.2 CrowdStrike Holdings, Inc.

- 6.4.3 Fortinet, Inc.

- 6.4.4 Check Point Software Technologies Ltd.

- 6.4.5 Zscaler, Inc.

- 6.4.6 Okta, Inc.

- 6.4.7 Splunk Inc.

- 6.4.8 Tenable Holdings, Inc.

- 6.4.9 CyberArk Software Ltd.

- 6.4.10 Rapid7, Inc.

- 6.4.11 Darktrace plc

- 6.4.12 Mandiant LLC (Google Cloud)

- 6.4.13 Trellix Corporation

- 6.4.14 Booz Allen Hamilton Holding Corporation

- 6.4.15 BAE Systems plc

- 6.4.16 Thales S.A.

- 6.4.17 Elastic N.V.

- 6.4.18 Proofpoint, Inc.

- 6.4.19 Ivanti, Inc.

- 6.4.20 Cohesity, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

政府・公共部門サイバーセキュリティは、国家の安全保障、国民の生活、そして経済活動の基盤を支える上で極めて重要な概念でございます。これは、政府機関、地方公共団体、そして電力、ガス、水道、交通、通信、金融、医療といった重要インフラを担う事業者などが直面するサイバー脅威から、情報システム、データ、サービスを保護するための包括的な取り組み全般を指します。具体的には、機密情報の漏洩、システムの停止、データの改ざん、インフラの破壊といった事態を防ぎ、社会の安定と継続性を確保することを究極の目的としております。デジタル化が急速に進展する現代において、その重要性は日増しに高まっております。

この分野におけるサイバーセキュリティ対策は多岐にわたります。まず、情報セキュリティ対策としては、機密性、完全性、可用性の三要素を確保するためのアクセス制御、暗号化、バックアップ、そして脆弱性管理などが挙げられます。次に、重要インフラ防護は、OT(Operational Technology)/ICS(Industrial Control Systems)セキュリティに特化し、制御システムへのサイバー攻撃から物理的なサービス提供を保護するものです。さらに、国家安全保障の観点からは、サイバースパイ活動、サイバーテロ、情報戦といった国家レベルの脅威への対応が求められます。国民の個人情報保護も重要な側面であり、厳格な管理と法規制に基づく運用が不可欠です。また、サプライチェーンセキュリティは、政府機関や重要インフラ事業者が利用する民間企業やベンダーを含む広範なエコシステム全体のセキュリティを確保するものであり、その脆弱性が全体の脅威となり得るため、非常に重視されております。これらを支える法規制や政策、例えばサイバーセキュリティ基本法や内閣サイバーセキュリティセンター(NISC)の役割、各省庁のガイドラインなども、この分野を構成する重要な要素でございます。

政府・公共部門サイバーセキュリティの用途と重要性は、国家の安定維持に直結いたします。政府機能の継続性を確保し、緊急時においても行政サービスが滞りなく提供されることは、国民の信頼と社会秩序の維持に不可欠です。また、重要インフラの安定稼働は、国民生活の安全と安心を直接的に守るものであり、電力供給の停止や交通網の麻痺は社会に甚大な影響を与えます。経済活動の基盤としても、安全な情報通信基盤は企業の活動を支え、国際社会における信頼を築く上でも、サイバーセキュリティへの取り組みは不可欠な前提となります。外交、防衛、捜査といった国家の根幹に関わる機密情報の保護は、国家主権と安全保障の維持に直結し、デジタル化を安全かつ効果的に推進するための基盤としても、サイバーセキュリティは不可欠な要素でございます。

関連する技術は日々進化しており、脅威インテリジェンスは最新のサイバー脅威情報を収集・分析し、プロアクティブな防御を可能にします。SIEM(Security Information and Event Management)は、膨大なログデータを一元的に管理・分析し、異常を早期に検知する役割を担います。EDR(Endpoint Detection and Response)は、エンドポイントにおける不審な挙動を監視し、迅速な対応を支援します。SOAR(Security Orchestration, Automation and Response)は、セキュリティ運用の自動化と効率化を実現し、限られた人材で高度な脅威に対応するための鍵となります。AIや機械学習は、異常検知や脅威分析の精度を飛躍的に向上させ、未知の攻撃パターンにも対応する能力を高めております。ゼロトラストアーキテクチャは、「何も信頼しない」を前提に、全てのアクセスを検証する新しいセキュリティモデルとして注目されており、境界型防御の限界を克服するものです。クラウドサービスの利用拡大に伴い、クラウドセキュリティも不可欠な技術となり、暗号技術はデータの保護と通信の秘匿性を確保し、多要素認証(MFA)は認証の強度を高めます。さらに、OT/ICSセキュリティ技術は、制御システム特有の脆弱性に対応するための専門的な知見とツールを提供いたします。

市場背景としては、サイバー攻撃の高度化と巧妙化が挙げられます。国家レベルの攻撃者による標的型攻撃や、ランサムウェアによる被害が世界中で増加しており、その影響は甚大です。行政サービスのオンライン化やクラウド利用の拡大といったデジタル化の加速は、攻撃対象領域を広げ、新たな脆弱性を生み出す可能性もございます。重要インフラへの脅威は、物理的な攻撃とサイバー攻撃が複合化する傾向にあり、より複雑な対策が求められております。地政学的リスクの高まりは、国家間のサイバー戦を激化させ、政府・公共部門への脅威を一層増大させております。一方で、サイバーセキュリティ専門家の慢性的な不足は世界的な課題であり、高度な対策を講じる上での大きな障壁となっております。サプライチェーン全体のリスク管理も喫緊の課題であり、関連企業からの侵入経路を塞ぐことが重要です。このような状況を受け、各国政府はサイバーセキュリティ関連予算を増額し、法規制の強化を進めることで、国家としての防御力を高めようとしております。

将来展望としましては、AIや機械学習の活用がさらに拡大し、脅威の検知、分析、対応の自動化と高度化が加速すると予測されます。ゼロトラストアーキテクチャは、従来の境界型防御から脱却し、より強固なセキュリティモデルとして普及が進むでしょう。サプライチェーン全体のセキュリティ強化は、政府機関だけでなく、関連する民間企業との連携を深め、共通のセキュリティ基準を確立することで実現されていくと考えられます。OT/ICSセキュリティは、ITとOTの融合が進む中で、制御システム特有の対策がさらに深化し、より統合的なアプローチが求められるようになります。国際協力の強化は、サイバー空間における脅威が国境を越える性質を持つため、情報共有、共同訓練、法執行機関の連携が不可欠となります。人材育成と確保は引き続き最重要課題であり、官民連携による専門家育成プログラムの拡充が期待されます。また、攻撃を完全に防ぐことが困難であるという認識のもと、サイバーレジリエンス、すなわち攻撃を受けた際の復旧・回復能力の向上が重視されるようになるでしょう。将来的には、量子コンピュータの登場を見据えた量子暗号などの次世代技術への対応や、新たな脅威に対応するための法規制やガバナンスの進化も不可欠でございます。これらの取り組みを通じて、政府・公共部門サイバーセキュリティは、より強固で持続可能な社会の実現に貢献していくことになります。