航空分野におけるGPS・GNSS受信機市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

航空分野におけるGPSおよびGNSS受信機市場は、用途(民間航空、軍事航空)、タイプ(有線受信機、無線受信機)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

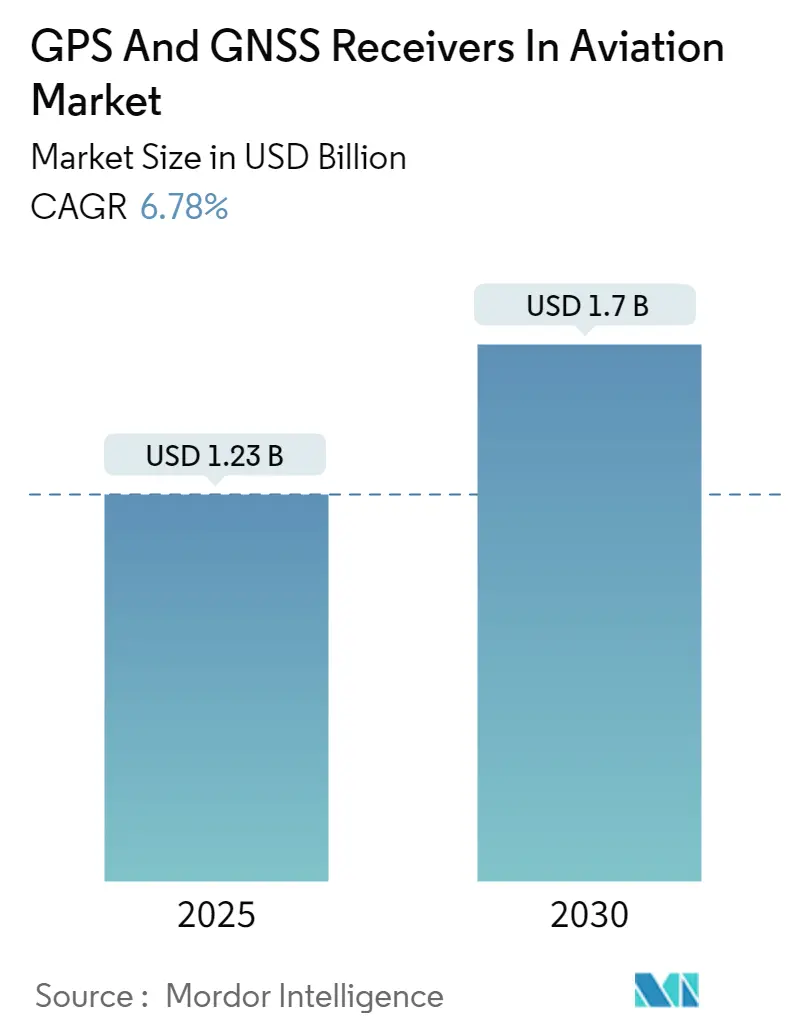

航空市場におけるGPSおよびGNSS受信機市場は、2025年に12.3億米ドルと推定され、2030年には17.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.78%を見込んでおります。

この市場は、エンドユース(商用航空、軍用航空)、タイプ(有線受信機、無線受信機)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場概要

COVID-19パンデミックは、経済成長の鈍化、航空旅客数の減少、航空運航の低迷により、商用および軍用航空機の需要に前例のない課題をもたらしました。特に、ボーイング737 MAXの運航停止などにより、ワイドボディ機およびナローボディ機の受注成長率も低下しました。しかし、この低迷は一時的なものであり、航空機OEM(Original Equipment Manufacturers)およびMRO(Maintenance, Repair, and Overhaul)サービスプロバイダー双方からの需要により、市場は堅調な成長を遂げると予想されています。

商用航空機向けのGPS機器の多くは、適切な電源を備えた試験済み承認済みの場所に恒久的に設置され、他の飛行システムと統合されています。航空ナビゲーションシステムは通常、移動地図表示を備え、多くの場合、航路ナビゲーションのために自動操縦装置に接続されています。航空業界の成長と新航空機の導入に伴い、迅速かつ容易な航空機ナビゲーションの需要が高まり、予測期間中に航空市場におけるGPSおよびGNSS受信機の需要を促進するでしょう。

主要な市場トレンド

1. 軍用航空セグメントが予測期間中に最高のCAGRで成長すると予想されます。

この成長は、各国政府による軍事費の増加、新型軍用機の需要の高まり、軍事近代化プログラムの進展に起因しています。衛星ナビゲーションは、敵地でのナビゲーションや夜間任務において、軍事作戦遂行に非常に重要です。軍は、自軍および敵軍の正確な位置を把握するためにGNSSおよびGPSに大きく依存しています。米国、中国、インド、英国、ロシア、フランスは現在、世界最大の軍事費支出国です。2021年8月には、BAEシステムズ社が、次世代Mコード軍用GPSに対応し、妨害やなりすましに耐性を持つ超小型GPS受信機「MicroGRAM-M」を発表しました。これは、サイズが制約される用途向けの、世界最小、最軽量、最も電力効率の高いGPS受信機です。軍事予算の増加と航空機隊の近代化に伴い、GPSおよびGNSS受信機の需要も増加するでしょう。

2. アジア太平洋地域が予測期間中に顕著な成長を示すでしょう。

この地域での航空部門への支出増加と、特に中国とインドからの新型航空機の需要が、市場成長を後押ししています。国際航空運送協会(IATA)によると、中国は2022年に米国を抜き、世界最大の航空市場となりました。また、2036年までに中国の航空旅客数は合計15億人に達すると予想されています。インドの民間航空省は、インドが2021年に世界第3位の国内航空市場になると発表しました。さらに、インド、中国、日本からの次世代戦闘機の調達も市場の成長を促進するでしょう。例えば、2021年12月には、ロシアの宇宙機関ロスコスモスと中国の衛星測位システム委員会が、ロシアのGLONASSと中国のBeiDouの開発および両国領土内での地上測定サイト設置に関する協定に署名しました。このように、アジア諸国からの商用および軍用航空機の需要増加が市場の成長を牽引しています。

競争環境

航空市場におけるGPSおよびGNSS受信機市場は、少数の企業が大きなシェアを占める半統合型です。主要な市場プレーヤーには、Cobham Limited、Trimble Inc.、Qualcomm Technologies, Inc.、L3Harris Technologies, Inc.、Topcon Positioning Systems, Inc.などが挙げられます。これらの主要企業は、合併・買収、研究開発への投資、コラボレーション、パートナーシップ、地域事業拡大、新製品発売など、様々な戦略を採用しています。

例えば、2020年11月には、Cobham Aerospace Connectivityが、General Atomics Aeronautical Systems, Inc.(GA-ASI)および米陸軍により、MQ-1C ER Gray Eagle Extended Range(GE-ER)無人航空機システム(UAS)プラットフォーム向けの対妨害GPSシステム提供企業として選定されました。また、L3 Harrisは、先進的なナビゲーションおよびタイミングペイロード技術を開発・統合することで、次世代GPS III衛星コンステレーションを構築しています。

最近の業界動向

* 2023年6月:英国のFlare Bright社が、INS(慣性航法システム)の精度を高める機械学習ソフトウェアを統合した新しいINS強化デバイスを発表しました。同社のINSは、米国防総省、英国国防省、および主要な防衛企業に採用されています。

* 2021年8月:HoneywellとInfiniDomeが、商用および軍用航空機、都市型航空モビリティ(UAM)プラットフォーム、無人航空機システム(UAS)、地上車両など、様々な車両向けのGPS信号保護システムの開発と提供で協力しました。

* 2021年8月:TopconがDDK Positioning Ltd.からGNSS用ハードウェア部品供給契約を獲得しました。

本レポートは、「航空市場におけるGPSおよびGNSS受信機」に関する包括的な分析を提供しています。GNSS(Global Navigation Satellite System)は、地球全体をカバーし、ナビゲーション信号を送信する衛星システムを指し、GPS(Global Positioning System)はそのGNSSの主要な応用の一つとして、航空業界において航空機の正確な位置追跡に不可欠な役割を果たしています。

本調査は、特定の研究仮定に基づき、航空市場におけるGPSおよびGNSS受信機の全体像を捉えることを目的としています。市場は、エンドユースとタイプという主要なセグメントに分類され、詳細な分析が行われています。

エンドユース別では、民間航空機で使用される「商用航空」と、軍事目的で使用される「軍用航空」の二つの主要な分野に分けられます。タイプ別では、物理的な接続を必要とする「有線受信機」と、無線通信技術を利用する「無線受信機」に分類され、それぞれの市場動向が分析されています。

地理的セグメンテーションは広範にわたり、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東およびアフリカ)の主要国々および地域における市場規模と予測が、金額(米ドル)で詳細に提供されています。

本レポートでは、厳格な「調査方法論」が採用されており、信頼性の高いデータと分析に基づいています。市場の「エグゼクティブサマリー」では、主要な調査結果と市場のハイライトが簡潔にまとめられています。

「市場ダイナミクス」のセクションでは、市場の全体像を把握するための「市場概要」が提示され、市場の成長を促進する「市場推進要因」と、成長を妨げる可能性のある「市場抑制要因」が詳細に分析されています。さらに、業界の競争構造を理解するために、「ポーターのファイブフォース分析」が適用されています。これには、「新規参入の脅威」、「買い手/消費者の交渉力」、「供給者の交渉力」、「代替製品の脅威」、そして「競争の激しさ」といった要素が含まれ、市場の魅力度と競争環境が多角的に評価されています。

市場規模に関して、2024年には11.5億米ドルと推定されており、2025年には12.3億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)6.78%で着実に成長し、2030年には17.0億米ドルに達すると見込まれています。

地域別分析では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には世界の航空市場におけるGPSおよびGNSS受信機市場で最大の市場シェアを占める重要な地域となることが強調されています。

「競争環境」のセクションでは、市場で活動する主要企業のプロファイルが詳細に紹介されています。これには、Cobham Limited、Trimble Inc.、Qualcomm Technologies, Inc.、Topcon Positioning Systems, Inc.、L3Harris Technologies, Inc.をはじめ、Broadcom, Inc.、Hexagon AB、Garmin Ltd.、Tallysman、NavtechGPSといった業界の主要プレーヤーが含まれており、彼らの戦略、製品提供、市場での位置付けが分析されています。

最後に、「市場の機会と将来のトレンド」のセクションでは、市場の成長を促進する新たな機会と、今後の技術的・市場的トレンドが特定されており、関係者にとって将来の戦略立案に役立つ洞察が提供されています。

このレポートは、航空市場におけるGPSおよびGNSS受信機の過去(2019年~2024年)の市場規模データと、将来(2025年~2030年)の予測を網羅しており、市場の包括的な理解を深めるための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 商業航空

- 5.1.2 軍事航空

-

5.2 タイプ

- 5.2.1 有線受信機

- 5.2.2 無線受信機

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Trimble Inc.

- 6.1.2 Topcon Positioning Systems, Inc.

- 6.1.3 Broadcom, Inc.

- 6.1.4 Hexagon AB

- 6.1.5 Garmin Ltd.

- 6.1.6 Tallysman

- 6.1.7 NavtechGPS

- 6.1.8 L3 Harris Technologies, Inc.

- 6.1.9 Cobham Limited

- 6.1.10 Qualcomm Technologies, Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空分野におけるGPS・GNSS受信機は、航空機の安全かつ効率的な運航を支える上で不可欠な基盤技術でございます。これは、地球周回軌道上の衛星群から発信される信号を受信し、航空機の現在位置、速度、時刻を高精度に特定するための装置を指します。GPS(Global Positioning System)は米国が運用する衛星測位システムですが、近年ではロシアのGLONASS、欧州連合のGalileo、中国のBeiDou、日本の準天頂衛星システム(QZSS)など、複数の衛星測位システムを総称するGNSS(Global Navigation Satellite System)という用語が一般的になっております。航空分野では、これらのGNSS信号を統合的に利用することで、測位の信頼性と精度を飛躍的に向上させております。

航空分野におけるGNSS受信機は、その用途や機能に応じて多岐にわたる種類がございます。まず、航空機に搭載される航法用受信機は、飛行経路の決定、追跡、そして離着陸時の精密進入を支援する主要なアビオニクスシステムの一部でございます。これらは、標準測位サービス(SPS)を提供する一般的な受信機から、より高精度な測位を可能にするSBAS(Satellite-Based Augmentation System)対応受信機(例えば、米国のWAAS、欧州のEGNOS、日本のMSASなど)までございます。SBASは、GNSS信号の誤差を補正し、その信頼性を監視することで、水平・垂直方向の測位精度を向上させ、精密進入を可能にします。また、軍事用途や一部の特殊な民間用途では、より秘匿性の高い高精度測位サービス(PPS)を利用できる受信機も存在します。地上に設置される受信機としては、GNSS信号の監視や補正情報を航空機に提供する基準局、空港の測量やマッピングに使用される高精度なRTK(Real-Time Kinematic)/PPK(Post-Processed Kinematic)対応受信機などがございます。さらに、航空交通管制システムや通信システムの時刻同期に特化した受信機も重要な役割を担っております。

これらのGNSS受信機は、航空分野において非常に幅広い用途で活用されております。最も主要な用途は、もちろん航空機の航法でございます。パイロットはGNSSからの位置情報を基に、飛行計画に沿った経路を正確に飛行し、洋上飛行や極地飛行においても信頼性の高い航法を維持できます。特に、計器飛行方式(IFR)における精密進入では、GNSSとSBASを組み合わせたLPV(Localizer Performance with Vertical Guidance)アプローチなどが、従来の地上設備に依存しない進入方式として広く普及しております。また、航空交通管制(ATC)においても、GNSSは航空機の位置情報をリアルタイムで提供し、管制官の状況認識を向上させ、空域の効率的な利用に貢献しております。ADS-B(Automatic Dependent Surveillance-Broadcast)システムは、GNSSで得られた航空機の位置情報を自動的にブロードキャストし、他の航空機や地上局と共有することで、衝突防止や管制支援に役立っております。その他、空港の滑走路や誘導路の測量、障害物調査、捜索救助活動における遭難位置の特定、そして近年急速に発展している無人航空機(UAV)の自律飛行や経路制御においても、GNSS受信機は不可欠な要素となっております。

関連技術としては、GNSSの性能を補完し、あるいは統合することで、航空分野の安全性と効率性をさらに高める様々なシステムがございます。前述のSBASや、空港周辺の局地的な高精度進入を支援するGBAS(Ground-Based Augmentation System)は、GNSSの精度と信頼性を向上させる代表的な技術です。また、GNSS信号が一時的に利用できない状況(例えば、ジャミング、スプーフィング、高機動飛行時など)でも航法を継続するために、慣性航法装置(INS)や慣性計測ユニット(IMU)とGNSS受信機を統合したハイブリッドシステムが広く採用されております。これにより、GNSSの長期的な精度とINSの短期的な安定性を組み合わせ、堅牢な航法ソリューションを提供します。さらに、複数のGNSSシステム(GPS, GLONASS, Galileo, BeiDou, QZSS)や複数の周波数帯(L1, L2, L5など)に対応したマルチ周波数・マルチGNSS受信機は、測位精度と信頼性をさらに高める傾向にあります。近年では、妨害電波(ジャミング)や偽装信号(スプーフィング)に対する耐性を強化するアンチジャミング・アンチスプーフィング技術の開発も進められております。

市場背景としては、世界の航空交通量の増加と、それに伴う空域の効率化・容量拡大の必要性が、航空分野におけるGNSS受信機の需要を牽引しております。次世代航空交通管理システム(NextGenやSESARなど)の導入は、GNSSを基盤とした航法・監視システムの普及を加速させております。また、無人航空機(UAV)市場の急速な拡大も、小型・軽量で高性能なGNSS受信機の新たな需要を生み出しております。安全性と信頼性への要求は常に高く、国際民間航空機関(ICAO)の基準に準拠した認証プロセスは厳格ですが、技術革新により高性能な製品が継続的に市場に投入されております。主要なプレイヤーとしては、ハネウェル、ロックウェル・コリンズ、タレスなどの大手アビオニクスメーカーや、ユーブロックス、ノバテルなどのGNSS受信機専門メーカーが挙げられます。一方で、ジャミングやスプーフィングといった脅威の増大、サイバーセキュリティリスク、そして技術の陳腐化への対応は、市場における課題となっております。

将来展望としましては、航空分野におけるGNSS受信機は、さらなる高精度化、小型化、そして統合化が進むと予想されます。マルチ周波数・マルチGNSS対応は標準となり、SBASやGBASのサービスエリア拡大と性能向上も継続されるでしょう。INS/IMUや通信システム、他のセンサーとのシームレスな統合は、より堅牢で信頼性の高い航法システムを実現します。特に、ジャミングやスプーフィングに対するレジリエンス(回復力)の強化は喫緊の課題であり、より高度な信号処理技術や、代替航法システム(例えば、近代化されたVOR/DMEや将来のLORAN後継システムなど)との連携が重要性を増すでしょう。無人航空機や将来の空飛ぶタクシーといった自律飛行技術の進化は、GNSS受信機に新たな要求をもたらし、より小型で低消費電力、かつ高信頼性のソリューションが求められます。また、AIや機械学習技術の活用により、GNSS信号の異常検知や予測、さらには航法システムの自己診断能力が向上する可能性もございます。宇宙ベースの航法システムも進化を続け、将来的には新たな衛星システムやサービスが登場し、航空分野の安全性と効率性を一層高めることが期待されております。