グラム陽性細菌感染症市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グラム陽性菌感染症市場は、薬剤の種類(β-ラクタム系抗菌薬、セファロスポリン系、フルオロキノロン系など)、疾患(肺炎、敗血症、MRSA感染症、心内膜炎など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラム陽性菌感染症治療薬市場の概要

本レポートは、グラム陽性菌感染症治療薬市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と予測

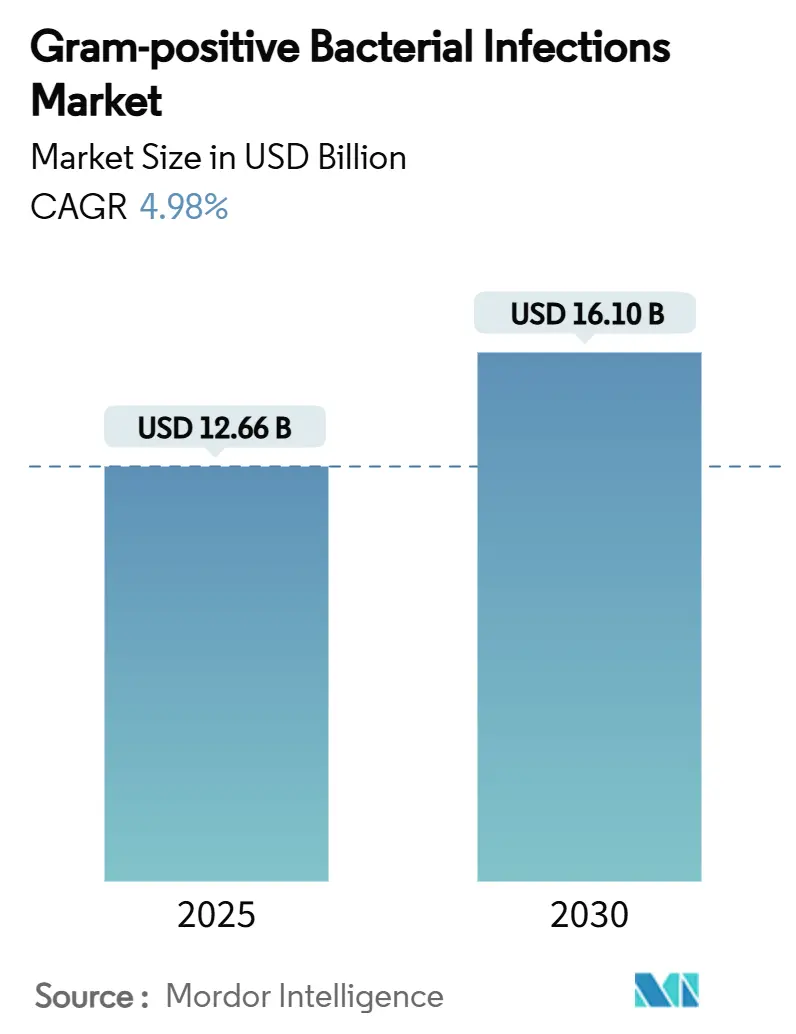

グラム陽性菌感染症治療薬市場は、2025年に126.6億米ドルに達し、2030年には161.0億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は4.98%です。調査期間は2021年から2030年、推定の基準年は2024年です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場のセグメンテーション

市場は以下の要素でセグメント化されています。

* 薬剤タイプ別: β-ラクタム系抗菌薬、セファロスポリン系、フルオロキノロン系など

* 疾患別: 肺炎、敗血症、MRSA感染症、心内膜炎など

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局

* 地域別: 北米、欧州、アジア太平洋地域など

主要な市場動向と洞察

市場の推進要因:

1. グラム陽性菌感染症の有病率上昇: メチシリン耐性黄色ブドウ球菌(MRSA)感染症の増加、医療関連感染症の持続的な高水準、高齢化による免疫不全患者の増加が、効果的なグラム陽性菌治療薬の需要を押し上げています。迅速なPCR検査パネルの導入により、標的治療の早期開始が可能になっています。

2. 新規薬剤承認とパイプラインの進展: 2024年から2025年にかけて、MRSA菌血症治療薬セフトビプロールが米国FDAに承認され、ゲポチダシンが優先審査対象となるなど、次世代薬剤の承認が続いています。WHOは臨床開発中の抗菌薬候補を97種類数え、そのうち32種類が優先病原体を標的としています。QIDPやファストトラックなどのインセンティブが開発リスクを部分的に相殺し、市場への新規投資を促進しています。

3. 新興経済国における医療費の増加: ベトナムや中国山東省における抗菌薬支出の増加、インドにおける感染症対策費の高さが示唆するように、新興経済国では医療費が増加しています。地域政策立案者は、薬剤耐性(AMR)封じ込めを経済的課題と捉え、インドネシアのように革新的な治療法への資金提供を目的とした償還改革を導入しています。所得向上と保険適用拡大が、高価格帯のオキサゾリジノン系やリポグリコペプチド系の普及を後押ししています。

4. 標的治療を可能にする迅速分子診断の採用: 次世代パネルは病原体同定時間を3時間未満に短縮し、培養と比較して95%以上の高い一致率を示します。これにより入院期間が短縮され、抗菌薬適正使用の指標が改善されます。血液培養不要のPCRキットは、カルバペネム系薬剤の使用を減らしつつ、早期のデエスカレーションを可能にします。これらのツールは、狭域スペクトル抗菌薬の選択に対する医師の信頼を高め、耐性菌選択圧を制限します。

市場の抑制要因:

1. グラム陽性病原体における抗菌薬耐性のエスカレート: リネゾリド耐性が複数の地域で出現し、治療期間と成功率を低下させています。世界の抗菌薬消費量は2016年から2023年の間に16.3%増加し、2030年までに52.3%の成長が予測されており、耐性菌選択圧を加速させています。

2. 特許切れによるジェネリック浸食: 2024年にはジェネリックのフィダキソマイシンが発売され、リネゾリド、バンコマイシン、リポグリコペプチドなどのブランド製品も特許切れのリスクに直面しています。GAIN Actによる独占期間延長も、ジェネリック品の登場による収益圧迫を完全に相殺するものではありません。

3. 広域スペクトル抗菌薬の使用を制限する厳格な適正使用プログラム: 成熟したプログラムを持つ高所得国では、広域スペクトル抗菌薬の無差別な処方を抑制しています。

4. ニッチなグラム陽性菌治療薬のAPIサプライチェーンの脆弱性: 世界的に、特にアジア太平洋地域に集中しているAPI(原薬)サプライチェーンの脆弱性が懸念されます。

セグメント分析

* 薬剤タイプ別:

* セファロスポリン系は2024年にグラム陽性菌感染症治療薬市場で24.6%の最大のシェアを占めました。広範な経験的治療や手術予防ガイドラインへの組み込みがその要因です。MRSA菌血症に対するセフトビプロールのFDA承認は、高価格帯の需要を創出し、セファロスポリン系の収益を支えます。しかし、適正使用指導や一部地域での耐性増加が長期的な成長を抑制しています。

* オキサゾリジノン系は、2030年までに9.4%のCAGRで最も急速な拡大を予測されています。リネゾリドが牽引し、中国でのコンテゾリド承認やテジゾリド類似薬の有望な第3相データが、安全性認識を高め、処方医の安心感を広げています。2030年までに市場規模の14.3%を占めると予測されています。

* 長期作用型リポペプチド(例:ダルババンシン)は外来静脈内治療に特化した用途がありますが、高価な単回投与価格を相殺するための償還制度の整備が必要です。グリコペプチド系はバンコマイシン耐性腸球菌からの持続的な圧力に直面しており、開発者は腎毒性リスクを低減し、臨床的関連性を延長する投与最適化製剤で対応しています。

* 疾患別:

* MRSA感染症は2024年にグラム陽性菌感染症治療薬市場の28.5%を占め、外科病棟や集中治療室における病原体の有病率を反映しています。厳格な予防プログラムにもかかわらず、院内発症MRSAの発生率は横ばいで推移しており、強力な抗MRSA薬の需要は高止まりしています。2030年までに8.7%のCAGRで拡大すると予測されています。

* 肺炎と敗血症も大きな市場規模に貢献しており、迅速な呼吸器パネルの登場により、早期の病原体指向型治療が可能になっています。

* 心内膜炎や髄膜炎は安定した専門的な需要を維持しており、多くの場合、複合薬剤の長期静脈内投与が必要です。

* 流通チャネル別:

* 病院薬局は2024年に62.3%の支配的なシェアを維持しました。これは、複雑な感染症が依然として入院での投与と厳密なモニタリングを必要とするためです。

* オンライン薬局は、小規模な基盤から出発しているものの、遠隔医療の拡大と電子処方箋規制の緩和に牽引され、2030年までに12.5%のCAGRで最も高い成長を示すと予測されています。

地域分析

* 北米は2024年に世界の収益の38.9%を占めました。これは、早期の規制承認、高い診断普及率、広範な保険適用に牽引されています。EQUIP-A-Pharmaイニシアチブは、国内での3Dプリントリネゾリド生産能力を追加し、供給の回復力を強化しています。

* 欧州は、一貫したAMR政策フレームワークを通じてかなりのシェアを維持しています。提案されている重要医薬品法は共同調達を調整し、小規模加盟国が高価格インフレなしに新規薬剤にアクセスできるようにしています。

* アジア太平洋地域は、ユニバーサルヘルスケア制度の拡大と国内のイノベーションパイプラインに支えられ、2030年までに7.9%のCAGRで最も急速な成長を記録しています。シンガポールはバクテリオファージや抗菌ペプチドのスタートアップを育成し、中国はカリマイシンとコンテゾリドを承認するなど、規制の機敏性とイノベーション能力の向上を示しています。

競争環境

グラム陽性菌感染症治療薬市場は中程度の集中度を示しており、多国籍企業は長年の発酵資産とロビー活動の経験を活用して、償還フレームワークを形成しています。GSK、ファイザー、メルク、ジョンソン・エンド・ジョンソンなどの主要企業は、リネゾリド、ダルババンシン、フィダキソマイシンなどの特許切れに直面しており、長期作用型製剤、配合錠、小児適応症への投資を通じてブランドの寿命を延ばすことで対応しています。

新興のバイオテクノロジー企業は、Acurxのイベザポルスタットのように差別化されたメカニズムを導入しており、しばしば大手流通業者と提携してグローバルな販売ネットワークにアクセスしています。

戦略的提携も活発化しており、イーライリリーはAMRアクションファンドに1億米ドルを拠出し、OpenAIと提携して生成モデルを適用し、数ヶ月ではなく数日で新規骨格を提案しています。

イノベーションは分子にとどまらず、診断企業は迅速IDキットと条件付き抗菌薬調達契約を組み合わせ、病院の支出を適正使用のベンチマークに合わせる動きが見られます。ヘルスケアテクノロジープラットフォームは、処方アルゴリズムを組み込み、ステップダウンオプションを提案し、ガイドラインからの逸脱をフラグ付けしてピアレビューに回すことで、臨床医を最適化されたレジメンに誘導しています。

主要企業:

* ノバルティスAG

* ファイザー

* シプラ

* メルク・アンド・カンパニー

* グラクソ・スミスクライン

最近の業界動向

* 2025年2月:Resilience社が、不足しやすい薬剤の国内API生産を拡大するため、HHSから1,750万米ドルの資金を獲得しました。

* 2025年2月:FDAが複雑な腹腔内感染症治療薬Emblaveo(アズトレオナム-アビバクタム)を承認し、多剤耐性菌に対する選択肢を拡大しました。

* 2024年6月:イーライリリーとOpenAIが、2030年までに2~4種類の新規抗菌薬を開発することを目的とした生成AIコラボレーションを開始しました。

本レポートは、グラム陽性菌感染症市場に関する詳細な分析を提供しています。グラム陽性菌は、軽度の皮膚感染症から敗血症に至るまで、ヒトの臨床感染症において最も一般的な病原体の一つであり、その病原性、免疫応答、薬剤耐性などが市場の動向に影響を与えています。

市場規模は、2025年に126.6億米ドルに達し、2030年までには161.0億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、グラム陽性菌感染症の有病率の上昇、新薬承認とパイプラインの進展、新興経済国における医療費の増加、標的治療を可能にする迅速な分子診断の採用、抗菌薬管理プログラムを通じた旧来の狭域スペクトル抗菌薬の再評価、そして政府による購入保証やインセンティブモデルの導入が挙げられます。

一方で、市場の成長を抑制する要因も存在します。グラム陽性病原体における抗菌薬耐性の拡大、特許切れによるジェネリック医薬品の浸食、広域スペクトル抗菌薬の使用を制限する厳格な抗菌薬管理プログラム、そしてニッチなグラム陽性菌治療薬におけるAPI(原薬)サプライチェーンの脆弱性が課題となっています。

本レポートでは、市場を薬剤タイプ、疾患、流通チャネル、および地域別に詳細に分析しています。

薬剤タイプ別では、ベータラクタム系抗菌薬、セファロスポリン系、ペニシリン系、フルオロキノロン系、リポペプチド系、オキサゾリジノン系、グリコペプチド系、ワクチン、および併用療法・その他の薬剤が含まれます。特にオキサゾリジノン系は、コンテゾリドなどの新規承認薬が安全性と有効性を向上させていることから、2030年まで年平均成長率(CAGR)9.4%で最も速い成長が予測されています。

疾患別では、肺炎、敗血症、咽頭炎、メチシリン耐性黄色ブドウ球菌(MRSA)感染症、心内膜炎、髄膜炎、その他の疾患が対象です。MRSA感染症は、2024年に市場シェアの28.5%を占め、院内感染率が高いことから、抗菌薬管理の規制があるにもかかわらず、強力な抗MRSA薬への需要が持続しており、最大の疾患セグメントであり続けています。

流通チャネル別では、病院薬局、小売薬局、オンライン薬局に分類されます。オンライン薬局は、遠隔医療の普及と即日配送ロジスティクスの改善により、経口治療薬へのアクセスが向上していることから、2030年までCAGR 12.5%で成長すると予測されており、市場ダイナミクスに大きな影響を与えています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)が分析対象です。アジア太平洋地域は、医療保険制度の拡大、迅速診断の普及、コンテゾリドなどの新規薬剤の国内承認により、CAGR 7.9%で最も高い成長潜在力を示しています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(GlaxoSmithKline plc、Johnson & Johnson、Merck & Co. Inc.、Pfizer Inc.、AstraZeneca plc、Novartis AG、Sanofi SA、Shionogi & Co. Ltd.など20社以上)が含まれており、各企業の事業概要、財務状況、製品、戦略、最近の動向が詳細に分析されています。

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グラム陽性菌感染症の有病率の上昇

- 4.2.2 医薬品承認数とパイプラインの進展の増加

- 4.2.3 新興経済国における医療費の増加

- 4.2.4 標的療法を可能にする迅速分子診断の採用

- 4.2.5 管理プログラムによる旧来の狭域スペクトル抗生物質の復活

- 4.2.6 政府のサブスクリプションおよびプルインセンティブモデル

- 4.3 市場の阻害要因

- 4.3.1 グラム陽性病原菌における抗生物質耐性のエスカレート

- 4.3.2 特許切れによるジェネリック浸食の促進

- 4.3.3 広域スペクトル使用を制限する厳格な抗菌薬管理

- 4.3.4 ニッチなグラム陽性菌薬剤の脆弱なAPIサプライチェーン

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 薬剤タイプ別

- 5.1.1 β-ラクタム系抗菌薬

- 5.1.2 セファロスポリン系

- 5.1.3 ペニシリン系

- 5.1.4 フルオロキノロン系

- 5.1.5 リポペプチド系

- 5.1.6 オキサゾリジノン系

- 5.1.7 グリコペプチド系

- 5.1.8 ワクチン

- 5.1.9 併用療法およびその他

- 5.2 疾患別

- 5.2.1 肺炎

- 5.2.2 敗血症

- 5.2.3 咽頭炎

- 5.2.4 MRSA感染症

- 5.2.5 心内膜炎

- 5.2.6 髄膜炎

- 5.2.7 その他の疾患

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品、最近の動向を含む)

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.3 メルク・アンド・カンパニー・インク

- 6.3.4 ファイザー・インク

- 6.3.5 アストラゼネカ plc

- 6.3.6 ノバルティス AG

- 6.3.7 サノフィ SA

- 6.3.8 カンバーランド・ファーマシューティカルズ

- 6.3.9 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.10 バイエル AG

- 6.3.11 ブリストル・マイヤーズ スクイブ Co.

- 6.3.12 メリンタ・セラピューティクス

- 6.3.13 パラテック・ファーマシューティカルズ

- 6.3.14 バシレア・ファーマシューティカ Ltd.

- 6.3.15 塩野義製薬株式会社

- 6.3.16 アッヴィ・インク

- 6.3.17 テバ・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.18 フレゼニウス・カビ AG

- 6.3.19 ヒクマ・ファーマシューティカルズ plc

- 6.3.20 ドクター・レディーズ・ラボラトリーズ Ltd.

- 6.3.21 ルピン Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラム陽性細菌感染症とは、グラム染色において紫色に染まる特性を持つ細菌によって引き起こされる感染症の総称です。これらの細菌は、細胞壁の外側に厚いペプチドグリカン層を持つことが特徴で、この構造がグラム染色液であるクリスタルバイオレットを保持するため、脱色されずに紫色を呈します。グラム陽性細菌は、皮膚、呼吸器、消化器、泌尿器など、人体の様々な部位に感染を引き起こし、軽症から重篤な疾患まで幅広い病態を呈します。その病原性は、毒素産生や宿主免疫応答の回避など、多様なメカニズムによって発揮されます。

グラム陽性細菌感染症には多種多様な原因菌が存在し、それぞれが特徴的な疾患を引き起こします。代表的なものとして、ブドウ球菌属、特に黄色ブドウ球菌(Staphylococcus aureus)による感染症が挙げられます。これは皮膚軟部組織感染症、肺炎、敗血症など広範な感染症の原因となり、メチシリン耐性黄色ブドウ球菌(MRSA)は院内感染の主要な原因菌です。また、レンサ球菌属も重要で、化膿レンサ球菌(Streptococcus pyogenes)は咽頭炎や猩紅熱などを、肺炎球菌(Streptococcus pneumoniae)は肺炎、髄膜炎などを引き起こします。腸球菌属は尿路感染症や腹腔内感染症の原因となり、バンコマイシン耐性腸球菌(VRE)は、特に医療現場で問題となる多剤耐性菌の一つです。さらに、リステリア属のリステリア・モノサイトゲネス(Listeria monocytogenes)は、食品を介して感染し、妊婦や免疫不全患者において髄膜炎や敗血症などの重篤な疾患を引き起こすことがあります。クロストリジウム属、特にクロストリジウム・ディフィシル(Clostridioides difficile)は、抗菌薬使用後に腸内細菌叢が乱れることで増殖し、偽膜性大腸炎を引き起こすことで知られています。

これらのグラム陽性細菌感染症の診断には、培養検査や遺伝子検査が用いられ、治療には適切な抗菌薬が選択されます。しかし、メチシリン耐性黄色ブドウ球菌(MRSA)やバンコマイシン耐性腸球菌(VRE)に代表されるように、薬剤耐性菌の出現が大きな課題となっており、治療選択肢の制限や治療期間の長期化、医療費の増大を招いています。そのため、感染予防策の徹底、新規抗菌薬の開発、そして抗菌薬の適正使用(AMR対策)が、グラム陽性細菌感染症に対する効果的な対策として喫緊の課題となっています。