グラフデータベース市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グラフデータベース市場レポートは、コンポーネント(ソリューション、サービス[マネージド、プロフェッショナル])、展開モデル(クラウド、オンプレミス)、エンドユーザー規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、IT・通信、メディア・エンターテイメント、交通・物流など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラフデータベース市場の概要

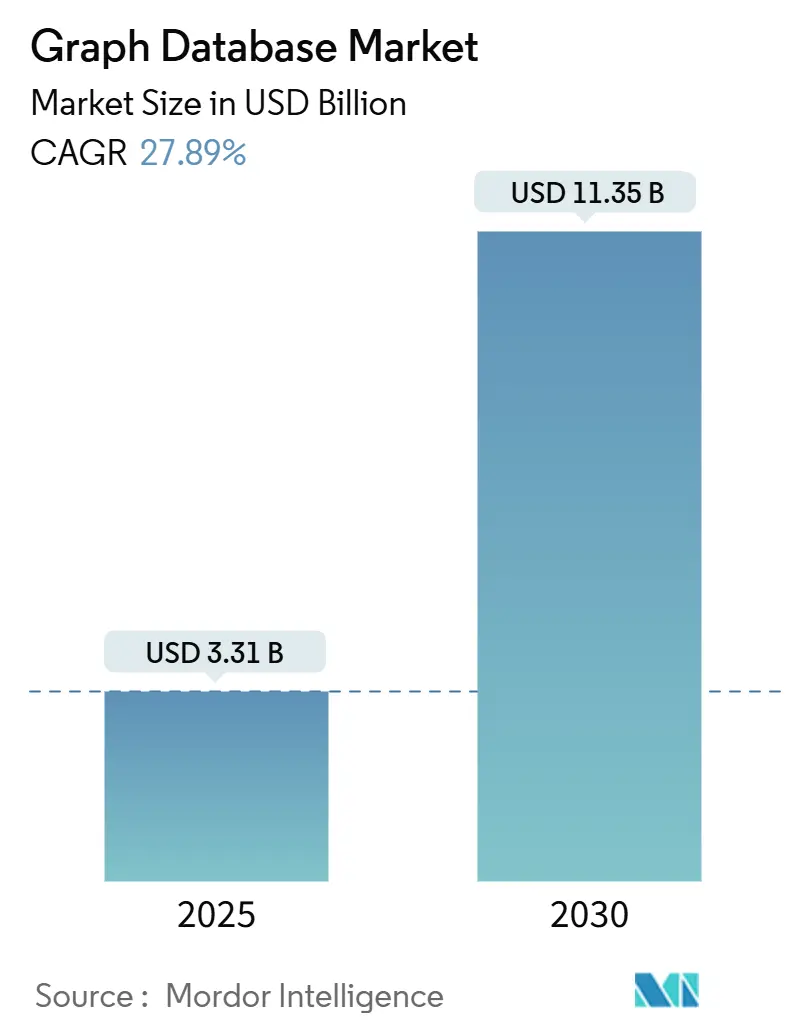

グラフデータベース市場は、2025年には33.1億米ドルに達し、2030年までに113.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は27.89%と非常に高い伸びを示す見込みです。この急成長は、リレーショナルシステムではモデル化が困難な、広範なデータネットワークに隠された関係性を分析したいという企業の強いニーズを反映しています。AIワークロードの増加、クラウドネイティブなデータスタックへの移行、デジタルツインプログラムの普及などが、グラフデータベース市場を注目させる要因となっています。また、サーバーレス提供、ハイパースケーラーとの提携、ナレッジグラフ統合へのベンダー投資も、導入をさらに加速させています。同時に、ミッションクリティカルなグラフソリューションの設計、展開、運用において外部の専門知識に頼る企業が増えているため、サービス収益がソフトウェアライセンスを上回るペースで成長しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にグラフデータベース市場シェアの63.80%を占めましたが、サービスは2030年までに27.20%のCAGRで拡大すると予測されています。

* 展開別: クラウドセグメントは2024年に収益シェアの72.10%を占め、2030年までに29.50%のCAGRを記録すると予想されています。

* エンドユーザー企業規模別: 大企業が2024年にグラフデータベース市場規模の59.50%を占めましたが、中小企業(SME)は30.10%のCAGRで成長すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年の収益の26.20%を占めましたが、ヘルスケアおよびライフサイエンス分野が2030年までに最も速い30.30%のCAGRを記録する可能性が高いです。

* 地域別: 北米が2024年の収益の36.80%を占めましたが、アジア太平洋地域は2030年までに29.80%のCAGRで先行すると予想されています。

世界のグラフデータベース市場のトレンドと洞察

成長を促進する要因:

* 企業データスタックにおけるクラウドネイティブの採用: クラウドファーストのアーキテクチャは、複数のサービスに保存されたデータを接続することを企業に促しており、グラフデータベースは関係性分析のデフォルトエンジンとして浮上しています。Neo4jとAWS BedrockやMicrosoft Fabricとの統合は、ベンダーが主流のクラウドプラットフォームにグラフ機能を深く組み込んでいることを示しています。サーバーレスオプションにより、チームはインフラスト管理なしで大規模なグラフクエリを実行できるようになり、コストとレイテンシの両方を削減しています。

* 接続されたデータコンテキストを必要とするAI/MLパイプラインの急増: 生成AI、特徴量エンジニアリング、レコメンデーションエンジンは、エンティティと関係性の信頼できるマップに依存しています。グラフデータベースは、このセマンティックレイヤーを提供し、モデルの精度を高め、トレーニングデータ量を削減します。Graph Retrieval-Augmented Generation(Graph RAG)などの技術は、ナレッジグラフを使用して大規模言語モデル(LLM)のハルシネーション(誤情報生成)を削減し、関係性データを競争優位性へと変えています。

* グラフ分析機能のためのハイパースケーラー間のM&Aの波: クラウドプロバイダーやデータプラットフォームベンダーは、AIポートフォリオを拡大するためにグラフ技術を買収しています。SamsungがOxford Semantic Technologiesを、AltairがCambridge Semanticsをそれぞれ買収したことは、ハードウェアおよびソフトウェアスタック全体でグラフ駆動型インサイトへの需要が高まっていることを示しています。

* 公共部門のグラフ支出を推進する国家デジタルツインプログラム: 各国政府は、エネルギーグリッド、交通システム、都市資産をモデル化するために記録的なAI予算を割り当てています。米国は2025会計年度にAI研究開発に33億米ドルを計上しており、その一部はグラフベースのデジタルツインパイロットに資金を提供しています。欧州やアジア太平洋地域でも同様のプログラムが、都市規模のシミュレーションに必要な多層的な関係性を捉えるグラフモデルに依存しています。

* 企業全体のデジタルトランスフォーメーションイニシアチブ: グラフデータベースは、企業全体のデジタルトランスフォーメーションを支援しています。

* 関係性分析を必要とするIoTデータ増加: IoTデータの増加に伴い、その関係性分析の需要が高まっています。

成長を抑制する要因:

* 熟練したグラフデータモデラーの不足: 企業は、グラフ理論、スキーマ設計、CypherやGremlinなどのクエリ言語に精通した専門家の不足に直面しています。Neo4j GraphAcademyやOntotext Academyのようなトレーニングポータルは供給を増やしていますが、需要は依然として人材を上回っており、展開サイクルを長期化させ、コンサルティングコストを上昇させています。

* クエリ言語間の相互運用性のギャップ: 完全に批准されたグラフクエリ言語標準がないため、ユーザーはCypher、Gremlin、SPARQLを使いこなす必要があります。エンジン間の移行はリスクを高め、特に長期的なデータポータビリティを重視する規制対象分野では、マルチベンダー戦略を阻害しています。

* マルチクラウドグラフ展開におけるエグレスコストの増加: マルチクラウド環境でのグラフ展開では、エグレス(データ送信)コストが増加しており、一部のユーザーはコストとベンダーの柔軟性のトレードオフとして、グラフワークロードを単一のプロバイダーに統合する傾向にあります。

* データプライバシーとセキュリティに関する懸念: 特に欧州と北米で顕著ですが、世界的に拡大しています。

セグメント分析

* コンポーネント別: サービスが専門知識の需要を加速

ソリューションは2024年に収益の63.80%を占め、接続されたデータワークロードを展開する上でのソフトウェアの中心的な役割を強調しています。しかし、サービスは27.20%のCAGRでより速く成長しており、企業は実装、チューニング、マネージド運用を外部委託しています。グラフの導入成功はスキーマ設計にかかっているため、専門アドバイザーの需要は依然として高いです。ベンダーは、パイロットフェーズを短縮し、本番環境への準備を強化するパッケージ化されたリファレンスアーキテクチャで対応しています。また、グラフ分析がAIモデルに供給されるにつれて、ナレッジグラフ構築、Graph RAG最適化、オントロジーガバナンスなどの専門サービスが高額な料金を要求し、サービス収益は2030年までにグラフデータベース市場でのシェアを拡大する位置にあります。

* 展開別: クラウドの優位性がインフラの進化を反映

クラウド実装は2024年に収益の72.10%を占め、29.50%のCAGRで加速し続けています。ハイパースケーラーはセキュリティ、オートスケーリング、統合を事前設定し、開発者が数分でクラスターを立ち上げ、サーバーではなく関係性に集中できるようにしています。Amazon Neptune、Azure Cosmos DB、Googleのグラフサービスは、弾力性とバックアップをネイティブに処理し、低オーバーヘッドのグラフインフラを求めるチームにとって魅力的です。かつてはオンプレミスがデフォルトだった規制対象産業でさえ、開発やトレーニングのためにクラウドサンドボックスを試験的に導入しています。オンプレミスグラフクラスターは、厳格なデータレジデンシー規則を適用する防衛およびヘルスケア環境で存続していますが、これらの環境では、クラウドで推論パイプラインを実行し、機密データをオンサイトに保存するハイブリッドな設計がますます採用されています。

* エンドユーザー企業規模別: 中小企業(SME)の採用がデジタルトランスフォーメーションを加速

大企業は2024年にグラフデータベース市場の59.50%を占め、不正行為の検出、サプライチェーンの最適化、顧客プロファイルの統合にこの技術を利用しています。しかし、最も速い拡大は中小企業から来ており、2030年までに30.10%のCAGRで成長すると予測されています。ローコードのグラフワークベンチ、使用量ベースの価格設定、サーバーレス提供により、かつては中小企業を締め出していた資本的な障壁が取り除かれました。レコメンデーションエンジンや顧客360°分析のテンプレートにより、中小企業は深い社内専門知識なしで本番グラフを展開できるようになり、データ戦略の競争環境を平準化しています。

* エンドユーザー産業別: ヘルスケアがライフサイエンスのイノベーションを推進

BFSIは2024年に26.20%の使用率で最大の収益貢献者であり、リアルタイムの関係性分析に依存して異常を検出し、KYC(顧客確認)義務を遵守しています。しかし、最も速い伸びはヘルスケアおよびライフサイエンス分野であり、30.30%のCAGRを記録すると予測されています。研究者はナレッジグラフを使用してゲノムデータ、化学データ、臨床データをリンクさせ、薬剤再利用の発見を加速させています。病院はグラフ分析を患者の治療過程に適用し、診断精度を高め、再入院を減らしています。小売、通信、メディアもグラフのフットプリントを拡大しており、レコメンデーションシステム、ネットワーク経路最適化、コンテンツパーソナライゼーションはすべて、数十億のエッジをサブ秒で横断することを要求しています。

地域分析

* 北米は2024年に36.80%の収益でグラフデータベース市場をリードしました。これは、堅調なクラウド採用、豊富なベンチャーキャピタル、政府のAI資金提供に支えられています。米国はAI研究開発に33億米ドルを投入しており、その一部は交通、エネルギー、防衛分野でのグラフパイロットに充てられています。カナダの銀行やフィンテック企業も、不正対策やデジタルサービスのパーソナライズのためにグラフワークロードを拡大し、地域の優位性を強化しています。

* アジア太平洋地域は、2030年までに29.80%のCAGRで最も速く成長する地域として際立っています。日本、シンガポール、インドの政府は、関係性データモデルに依存するスマートシティイニシアチブを推進しています。東南アジア全体でのデータセンターの拡張は、レイテンシを短縮し、参入障壁を低くすることで、地元企業がグラフデータベースをEコマース、通信、物流プラットフォームに組み込むことを奨励しています。中国のAI投資の急増は、データ主権規則が国内のグラフサプライヤーへの需要を刺激しているにもかかわらず、かなりの量を加えています。

* 欧州は、ドイツとフランスにおけるGDPR準拠のハイブリッドアーキテクチャに牽引され、着実な採用を示しています。自動車メーカーは、サプライチェーンのデジタルツインにグラフ分析を適用しており、スイスと英国の製薬業界は、ナレッジグラフによる創薬プログラムに資金を提供しています。東欧のCypherやGremlinなどのオープンソースに熟練した開発者人材プールは、中堅企業がグラフ技術を導入するのを支援する活気あるサービスエコシステムを支えています。

競争環境

グラフデータベース市場は、純粋なグラフデータベースベンダー、ハイパースケーラープラットフォーム、ニッチな専門企業が混在する、中程度の断片化された市場です。Neo4jは収益でリードしており、2億米ドルを超え、Aura SaaSやサーバーレス分析を通じてクラウドへのリーチを深めています。TigerGraphは、Savannaクラウドの立ち上げで発表された高性能OLAPグラフを追求し、1億7170万米ドルの資金を活用して金融サービスおよび通信クライアントを獲得しています。

ハイパースケーラーは、完全に管理されたグラフエンジンをより広範なデータファブリックに組み込むことで競争を激化させています。Amazon、Microsoft、Oracle、Googleは、ID管理、AIツールチェーン、オブザーバビリティダッシュボードをバンドルし、統合された調達とサポートを好む企業にアピールしています。一方、PuppyGraphのような小規模なイノベーターは、500万米ドルのシード資金を背景に、ゼロETLグラフクエリレイヤーを開発しており、専門的なパフォーマンス重視の投資家の意欲を強調しています。

戦略的買収は市場を再形成しています。SamsungによるOxford Semantic Technologiesの買収や、AltairによるCambridge Semanticsの買収は、セマンティックスタック資産をより大きなエコシステムに統合し、ナレッジグラフと生成AIワークフロー間のより緊密な連携を予見させています。オープンスタンダードとシームレスなAI統合を提供するベンダーは、顧客の好みがエンドツーエンドのデータプラットフォームへと移行するにつれて、大きなシェアを獲得する態勢が整っています。

グラフデータベース業界の主要企業

* Amazon Web Services Inc.

* Oracle Corporation

* Microsoft Corporation

* Neo4j, Inc.

* TigerGraph, Inc.

最近の業界動向

* 2025年5月: Neo4jは、ビジネスユーザー向けにETLと専門的なクエリの障壁を取り除くサーバーレスサービスである「Neo4j Aura Graph Analytics」を発表しました。

* 2025年1月: TigerGraphは、最小限のセットアップで関係性を明らかにし、AIシステムを強化するように設計されたクラウドネイティブリリース「Savanna」を導入しました。

* 2025年1月: Neo4jは、ナレッジグラフを通じてオープンソースAI開発を推進するため、Linux Foundation AI & Dataに参加しました。

* 2024年11月: PuppyGraphは、ゼロETLグラフクエリエンジンの開発を加速するために、500万米ドルのシード資金を確保しました。

本レポートは、グローバルなグラフデータベース市場に関する包括的な分析を提供しています。グラフデータベースとは、リレーショナルデータベースでは表現が難しい、ノード、エッジ、プロパティを用いてデータを構造化し、関係性を重視して保存・操作するための専用プラットフォームです。

市場調査の範囲は、コンポーネント別(ソリューション、サービス(マネージドサービス、プロフェッショナルサービス))、デプロイメント別(クラウド、オンプレミス)、エンドユーザー企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、情報技術・通信、メディア・エンターテイメント、運輸・ロジスティクス、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されており、各セグメントの市場予測と規模が米ドル(USD)で示されています。

市場の成長を牽引する主要因としては、企業データスタックにおけるクラウドネイティブ技術の採用拡大、接続されたデータコンテキストを必要とするAI/MLパイプラインの急増、グラフ分析機能に関するハイパースケーラー間のM&Aの活発化、公共部門のグラフ関連支出を促進する国家デジタルツインプログラムの推進、企業全体のデジタルトランスフォーメーションイニシアチブ、および関係性分析が求められるIoTデータ量の増加が挙げられます。特に、AIワークロード向けのリアルタイム関係分析、クラウドネイティブな提供モデル、そして国家デジタルツインプロジェクトが市場の主要な成長エンジンとなっており、市場は27.89%の年平均成長率(CAGR)で拡大すると予測されています。

一方で、市場の成長を阻害する要因も存在します。具体的には、熟練したグラフデータモデラーの不足、異なるクエリ言語間の相互運用性のギャップ、マルチクラウド環境でのグラフ展開におけるエグレスコストの増加(これは過小報告される傾向があります)、そしてデータプライバシーとセキュリティに関する懸念が挙げられます。

デプロイメントモデルを見ると、ハイパースケーラーが完全に管理されたグラフサービスを提供し、運用上の負担を軽減できることから、クラウドデプロイメントが優位に立っており、2024年には収益シェアの72.10%を占めると見込まれています。

コンポーネント別では、プロダクショングレードのグラフソリューションを実装するには専門的なスキルが不可欠であるため、企業がコンサルティング、トレーニング、マネージド運用といったサービスを外部委託する傾向が強まっています。このため、サービス部門はソフトウェアライセンスよりも速い27.20%のCAGRで成長すると予測されています。

エンドユーザー産業別では、ヘルスケア・ライフサイエンス分野が2030年までに最も急速にグラフデータベースを採用すると予想されています。研究者たちが知識グラフを新薬開発や精密医療に応用することで、この分野は30.30%のCAGRで拡大すると見込まれています。

本レポートでは、市場の多角的な側面を分析するため、バリューチェーン/サプライチェーン分析、重要な規制フレームワークの評価、主要ステークホルダーへの影響評価、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響なども含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Amazon Web Services, Microsoft Corporation, Oracle Corporation, International Business Machines Corporation, Neo4j, Inc., TigerGraph, Inc.など、主要企業の詳細なプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業における市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

さらに、市場の機会と将来のトレンド、特に未開拓領域(ホワイトスペース)や満たされていないニーズの評価も行われており、市場の将来性に関する洞察を提供しています。

このレポートは、グラフデータベース市場の現状、成長要因、課題、そして将来の展望を深く理解するための貴重な情報源となるでしょう。

1. 序論

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エンタープライズデータスタックにおけるクラウドネイティブの採用

- 4.2.2 接続されたデータコンテキストを必要とするAI/MLパイプラインの急増

- 4.2.3 グラフ分析機能のためのハイパースケーラー間のM&Aの波

- 4.2.4 公共部門のグラフ支出を推進する国家デジタルツインプログラム

- 4.2.5 企業全体のデジタルトランスフォーメーションイニシアチブ

- 4.2.6 関係分析を必要とするIoTデータの増加

-

4.3 市場の阻害要因

- 4.3.1 熟練したグラフデータモデラーの不足

- 4.3.2 クエリ言語間の相互運用性のギャップ

- 4.3.3 マルチクラウドグラフ展開におけるエグレスコストの増加(過小報告)

- 4.3.4 データプライバシーとセキュリティに関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.1.2.1 マネージドサービス

- 5.1.2.2 プロフェッショナルサービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびEコマース

- 5.4.4 情報技術および電気通信

- 5.4.5 メディアおよびエンターテイメント

- 5.4.6 運輸およびロジスティクス

- 5.4.7 その他のエンドユーザー

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Oracle Corporation

- 6.4.4 International Business Machines Corporation

- 6.4.5 Neo4j, Inc.

- 6.4.6 TigerGraph, Inc.

- 6.4.7 DataStax, Inc.

- 6.4.8 MarkLogic Corporation

- 6.4.9 Stardog Union, Inc.

- 6.4.10 Franz Inc.

- 6.4.11 Objectivity, Inc.

- 6.4.12 TIBCO Software, Inc.

- 6.4.13 Ontotext AD

- 6.4.14 ArangoDB GmbH

- 6.4.15 Redis Ltd. (グラフモジュール)

- 6.4.16 Cambridge Semantics, Inc.

- 6.4.17 TerminusDB Ltd.

- 6.4.18 Memgraph Ltd.

- 6.4.19 Amazon Neptune (AWS)

- 6.4.20 Dgraph Labs

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

グラフデータベースは、データ間の関係性を重視して設計されたNoSQLデータベースの一種でございます。従来のリレーショナルデータベースがテーブルと行、列を用いてデータを構造化するのに対し、グラフデータベースは「ノード(頂点)」、「エッジ(辺)」、そしてそれらに付随する「プロパティ(属性)」という三つの基本要素でデータを表現します。ノードは人、場所、イベントなどのエンティティを表し、エッジはそれらのノード間の関係性(例:友人と繋がる、製品を購入する)を示します。プロパティはノードやエッジに関する詳細情報(例:人の名前、購入日時)をキーと値のペアで保持します。この構造により、複雑な関係性を直感的かつ効率的にモデル化し、高速にクエリを実行できる点が最大の特徴でございます。特に、多段階にわたる関係性の探索やパターンマッチングにおいて、リレーショナルデータベースでは困難なパフォーマンスを発揮します。

グラフデータベースには主に二つのタイプがございます。一つは「プロパティグラフ」と呼ばれるもので、ノードとエッジの両方にプロパティを持たせることができる最も一般的なモデルです。Neo4jやAmazon Neptuneなどがこのタイプに属し、CypherやGremlinといった専用のクエリ言語を用いてデータの操作や分析を行います。もう一つは「RDFグラフ」で、セマンティックウェブ技術の基盤となるResource Description Framework(RDF)のトリプル(主語-述語-目的語)形式でデータを表現します。これは知識グラフやオントロジーの構築に適しており、SPARQLというクエリ言語が用いられます。プロパティグラフが特定のアプリケーションのニーズに合わせて柔軟なデータモデルを提供するのに対し、RDFグラフはより厳密な意味論的整合性とデータ連携を重視する傾向がございます。

グラフデータベースの用途は多岐にわたります。最も代表的なのはソーシャルネットワークにおける友人関係の分析やレコメンデーションエンジンの構築で、ユーザー間の繋がりや行動履歴からパーソナライズされた提案を行う際に強力な力を発揮します。また、金融業界における不正検知では、通常では見過ごされがちな取引や人物間の隠れた関係性を発見し、詐欺行為を未然に防ぐために活用されます。ナレッジグラフの構築にも不可欠であり、企業内の膨大な情報を意味的に連結し、より高度な検索や推論を可能にします。サプライチェーン管理においては、複雑な供給網における依存関係を可視化し、リスク分析や最適化に貢献します。さらに、ネットワークやITインフラの運用管理において、機器間の接続やサービス依存関係をマッピングし、障害発生時の影響範囲特定や根本原因分析を迅速化する用途もございます。

関連技術としては、まずグラフデータベース自体がNoSQLデータベースの一種であるため、他のNoSQLデータベース(ドキュメント指向、キーバリュー型など)との連携が挙げられます。また、トランザクション処理にはリレーショナルデータベースを、大量データのバッチ処理にはHadoopやSparkといったビッグデータ技術を併用するハイブリッドなアーキテクチャも一般的です。近年では、グラフ構造のデータから特徴量を抽出し、機械学習モデルの精度向上に役立てるグラフニューラルネットワーク(GNN)などのAI技術との融合が進んでおります。セマンティックウェブ技術であるRDFやOWLは、RDFグラフの基盤として不可欠であり、より高度な知識表現と推論を可能にします。複雑なグラフデータを直感的に理解するためには、データ可視化ツールも重要な役割を果たします。

市場背景としては、データ間の関係性の重要性が増すにつれて、グラフデータベースの需要は急速に拡大しております。特に、クラウドサービスの普及がその成長を後押ししており、Amazon Neptune、Microsoft Azure Cosmos DB(Gremlin API)、Google Cloudのグラフ機能など、主要なクラウドプロバイダーがマネージドサービスを提供することで、導入の敷居が大きく下がりました。Neo4jはプロパティグラフの分野で市場をリードしており、TigerGraphやArangoDBなども独自の強みを持つベンダーとして存在感を高めております。エンタープライズ領域での採用も進んでおり、金融、小売、製造、医療など、様々な業界で特定の課題解決のために導入されるケースが増加しています。一方で、大規模なデータ移行や既存システムとの連携、専門知識を持つ人材の確保などが導入における課題となることもございます。

将来展望としましては、グラフデータベースは今後も進化を続けると予想されます。AIや機械学習との連携はさらに深化し、グラフ構造からより高度な洞察を引き出すためのアルゴリズムやツールが発展していくでしょう。リアルタイム処理能力の向上も重要なテーマであり、動的に変化するデータに対する即時的な分析や意思決定を支援する技術が求められます。また、グラフクエリ言語の標準化(GQLなど)が進むことで、ベンダー間の互換性が高まり、開発者にとっての利便性が向上すると期待されます。マルチモデルデータベースの一部としてグラフ機能が組み込まれるケースも増え、単一のデータベースで多様なデータモデルを扱えるようになるでしょう。IoTやデジタルツイン、パーソナライズ医療といった新たな分野でのユースケースも拡大し、データが持つ「繋がり」の価値を最大限に引き出すための基盤として、その重要性はますます高まっていくと考えられます。