グラフェンチップ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

グラフェンチップ市場レポートは、製品タイプ(集積回路およびプロセッサ、センサーおよびMEMSチップなど)、材料タイプ(CVDグラフェンフィルム、グラフェンナノプレートレットなど)、製造技術(化学気相成長法など)、エンドユーザー産業(家電、自動車および輸送など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

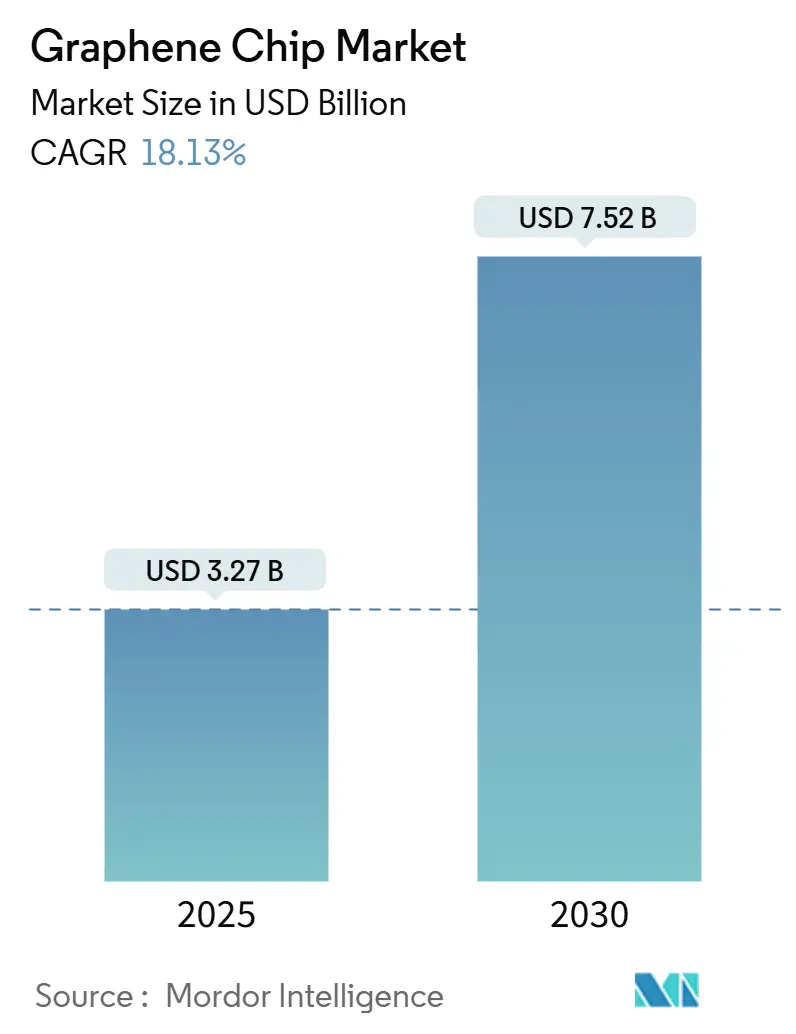

グラフェンチップ市場は、2025年に32.7億米ドル、2030年には75.2億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は18.13%で成長すると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は低く、主要企業にはParagraf Limited、Graphenea S.A.、NanoXplore Inc.、Graphene Square Inc.、XG Sciences Inc.などが挙げられます。

この成長は、デバイスメーカーが銅の抵抗率、シリコンの移動度制限、および増大するScope 3排出量規制といった課題を克服する必要性から生じています。米国ではCHIPS法に基づき527億米ドル、欧州連合ではCHIPS法に準じたプログラムにより430億ユーロ(470億米ドル)相当の資金が投入され、2D半導体パイロットラインへの民間投資のリスクを軽減しています。ウェハーレベルの化学気相成長(CVD)におけるブレークスルーと、アジア太平洋地域における300ミリメートル製造のリーダーシップが相まって、グラフェンチップは研究室段階から初期の商業生産へと移行しつつあります。エッジAIワークロードの急増、800ボルトを超える自動車の電動化、およびフレキシブルな消費者向けデバイスの需要が、従来の材料に対する需要の限界を露呈させ、グラフェンなどの2D材料への移行を加速させています。

このレポートは、グラフェンチップ市場に関する包括的な分析を提供しています。市場の仮定と定義、調査範囲、および調査方法が最初に述べられています。

エグゼクティブサマリー

グラフェンチップ市場は、2030年までに75.2億米ドルに達すると予測されており、特にアジア太平洋地域が21.11%の複合年間成長率(CAGR)で最も速い成長を遂げると見込まれています。これは、広範なパイロットラインへの資金提供と2ナノメートル以下のロードマップに支えられています。製品タイプ別では、800ボルトの電気自動車アーキテクチャの恩恵を受け、パワーおよびエネルギーデバイスが20.31%のCAGRで最も高い成長率を示すでしょう。

市場の状況

市場の主要な推進要因としては、AIおよびエッジデバイスにおける超高速・低消費電力プロセッサへの需要の急増、ウェハスケールCVDグラフェンフィルム生産の急速な成熟が挙げられます。また、2D半導体パイロットラインに対する政府のCHIPS型補助金が、商業化を加速させるための設備投資リスクを軽減しています。銅抵抗のボトルネックを克服するためのグラフェン相互接続の採用も重要であり、これは7ナノメートルの配線で抵抗を30%削減し、2ナノメートル以下のロジックで帯域幅を維持するために熱伝導率を向上させます。さらに、原子レベルで薄いチップを必要とするフレキシブルおよびウェアラブルエレクトロニクスの成長、そしてScope-3排出量削減のためのエコ効率の高い材料への半導体OEMのシフトが市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。300mmウェハスケールでの高い欠陥密度(1,000 cm⁻²以上)がデバイスの機能歩留まりを60%未満に制限していること、グラフェンロジックに関するISOグレードの信頼性および寿命試験標準の欠如、重要なナノカーボンサプライチェーンにおける貿易政策の不安定性、そしてスケールアップを遅らせるグラフェンに精通したプロセスエンジニアの限られた人材プールが課題となっています。

このセクションでは、業界のバリューチェーン分析、規制状況、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に分析されています。

市場規模と成長予測(価値)

市場は、製品タイプ別(集積回路およびプロセッサ、センサーおよびMEMSチップ、RFおよび高周波デバイス、パワーおよびエネルギーデバイス、相互接続およびパッケージング)、材料タイプ別(CVDグラフェンフィルム、グラフェンナノプレートレット、酸化グラフェンおよびrGO、グラフェンナノリボンおよび量子ドット、ハイブリッド金属-グラフェン構造)、製造技術別(化学気相成長法、SiC上エピタキシャル成長、液相剥離および印刷、プラズマおよびレーザー誘起成長など)、エンドユーザー産業別(家電、自動車および輸送、産業およびIoT、ヘルスケアおよびバイオメディカル、航空宇宙および防衛など)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に詳細な予測が提供されています。特に、米国、カナダ、メキシコ、ブラジル、アルゼンチン、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、エジプトなどの主要国が個別に分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されています。また、Paragraf Limited、Graphenea S.A.、NanoXplore Inc.、Graphene Square Inc.、XG Sciences Inc.、CVD Equipment Corporation、Haydale Graphene Industries Plc、First Graphene Limited、Directa Plus S.p.A.、Global Graphene Group Inc.など、主要企業のプロファイルが詳細に分析されており、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

レポートは、市場における未開拓の領域と満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIおよびエッジデバイスにおける超高速・低消費電力プロセッサの需要急増

- 4.2.2 ウェハー規模CVDグラフェンフィルム生産の急速な成熟

- 4.2.3 2D半導体パイロットラインに対する政府のCHIPS型補助金

- 4.2.4 銅抵抗のボトルネックを克服するためのグラフェン相互接続の採用

- 4.2.5 原子レベルの薄型チップを必要とするフレキシブルおよびウェアラブルエレクトロニクスの成長

- 4.2.6 スコープ3排出量削減のための半導体OEMのエコ効率材料への移行

-

4.3 市場の阻害要因

- 4.3.1 300mmウェハー規模でのデバイス歩留まりを制限する高い欠陥密度

- 4.3.2 グラフェンロジックに対するISOグレードの信頼性および寿命試験基準の欠如

- 4.3.3 重要なナノカーボンサプライチェーンにおける貿易政策の変動性

- 4.3.4 グラフェンに精通したプロセスエンジニアの不足がスケールアップを遅らせる

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 集積回路およびプロセッサ

- 5.1.2 センサーおよびMEMSチップ

- 5.1.3 RFおよび高周波デバイス

- 5.1.4 電力およびエネルギーデバイス

- 5.1.5 インターコネクトおよびパッケージング

-

5.2 材料タイプ別

- 5.2.1 CVDグラフェンフィルム

- 5.2.2 グラフェンナノプレートレット

- 5.2.3 酸化グラフェンおよびrGO

- 5.2.4 グラフェンナノリボンおよび量子ドット

- 5.2.5 ハイブリッド金属-グラフェン構造

-

5.3 製造技術別

- 5.3.1 化学気相成長法

- 5.3.2 SiC上エピタキシャル成長

- 5.3.3 液相剥離および印刷

- 5.3.4 プラズマおよびレーザー誘起成長

- 5.3.5 その他

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 産業およびIoT

- 5.4.4 ヘルスケアおよびバイオメディカル

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 パラグラフ・リミテッド

- 6.4.2 グラフェニア S.A.

- 6.4.3 ナノエクスプロア・インク

- 6.4.4 グラフェンスクエア・インク

- 6.4.5 XGサイエンス・インク

- 6.4.6 CVDイクイップメント・コーポレーション

- 6.4.7 ヘイデール・グラフェン・インダストリーズ Plc

- 6.4.8 ファースト・グラフェン・リミテッド

- 6.4.9 ディレクタ・プラス S.p.A.

- 6.4.10 グローバル・グラフェン・グループ・インク

- 6.4.11 アプライド・グラフェン・マテリアルズ Plc

- 6.4.12 ヴァーサリエン Plc

- 6.4.13 フォーベック・マテリアルズ・コーポレーション

- 6.4.14 グロールテックス・インク

- 6.4.15 ザ・シックスス・エレメント(常州)マテリアルズ・テクノロジー株式会社

- 6.4.16 グラフェン・プラットフォーム・コーポレーション

- 6.4.17 トーマス・スワン・アンド・カンパニー・リミテッド

- 6.4.18 アングストロン・マテリアルズ・インク

- 6.4.19 ユニバーサル・マター・インク

- 6.4.20 グラフォイド・インク

- 6.4.21 スケルトン・テクノロジーズ・グループ OÜ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラフェンチップは、炭素原子が六角形の格子状に並んだ単一層の物質であるグラフェンの特異な物理的・電子的特性を半導体デバイスに応用した次世代のチップ技術でございます。グラフェンは、その優れた電子移動度、高い熱伝導率、機械的強度、透明性といった特性から、「夢の素材」とも称され、従来のシリコンベースの半導体の限界を打破する可能性を秘めております。グラフェンチップは、これらの特性を活かし、高速な情報処理、高感度なセンシング、効率的なエネルギー変換など、多岐にわたる分野での応用が期待されています。

グラフェンチップの種類は、その応用分野や機能によって多岐にわたります。まず、電子デバイスとしてのグラフェンチップがございます。これには、高周波トランジスタ(RFトランジスタ)や高速ロジックゲートが含まれ、グラフェンの高い電子移動度を利用して、現在のシリコンでは達成困難な超高速動作を目指します。次に、光電子デバイスとしてのグラフェンチップです。グラフェンは広範囲の光を吸収できるため、高速な光検出器や変調器、さらにはディスプレイ技術への応用が研究されています。また、センサーとしてのグラフェンチップも重要な分野です。グラフェンの表面積の広さと高い感度を利用し、極微量のガスや生体分子を検出するガスセンサー、バイオセンサー、圧力センサーなどが開発されています。さらに、エネルギー関連デバイスとしてのグラフェンチップも注目されています。グラフェンを電極材料として用いた高性能なスーパーキャパシタや、太陽電池の効率向上に寄与する透明電極としての応用が考えられます。その他にも、電子のスピンを利用するスピントロニクスデバイスや、量子コンピューティングの基盤となる量子ドットとしての応用、さらには柔軟性や透明性を活かしたフレキシブルエレクトロニクスへの統合も期待されており、その種類は用途の広がりとともに多様化していくと見込まれています。

グラフェンチップの用途は、その優れた特性から非常に広範にわたります。最も期待されているのは、高速通信分野です。グラフェンの高い電子移動度により、5Gや将来の6G通信、レーダーシステムなどにおいて、現在の技術では実現が難しい超高速・高周波デバイスの実現が可能となります。次に、高感度センサーとしての応用です。グラフェンは表面積が広く、物質との相互作用が大きいため、環境モニタリング用のガスセンサー、医療診断や創薬研究に役立つバイオセンサー、さらにはウェアラブルデバイス向けの圧力センサーなど、極めて高感度なセンサーの開発が進められています。高速コンピューティングの分野では、シリコンの限界を超える次世代プロセッサの基盤技術として期待されており、より高速で低消費電力な計算処理が可能になる可能性があります。光エレクトロニクスの分野では、光通信用の高速光検出器や変調器、高効率なディスプレイ、さらにはイメージセンサーなどへの応用が研究されています。エネルギー分野では、デバイスに統合された小型・高容量のスーパーキャパシタや、効率的な太陽電池、燃料電池の電極材料としての利用が期待されています。また、グラフェンの柔軟性と透明性を活かしたフレキシブルエレクトロニクスは、ウェアラブルデバイス、電子スキン、折りたたみ式ディスプレイなど、新たなユーザーインターフェースの創出に貢献すると考えられています。長期的には、医療分野での神経インターフェースやドラッグデリバリーシステム、量子コンピューティングにおける量子ビットのプラットフォームとしての可能性も探られています。

グラフェンチップの実用化には、様々な関連技術の進歩が不可欠でございます。まず、グラフェンの合成技術が挙げられます。高品質で大面積のグラフェンを安定的に製造する方法として、化学気相成長法(CVD)、機械的剥離法、エピタキシャル成長法などが研究されていますが、特にCVD法は量産化の観点から重要視されています。次に、微細加工技術です。グラフェンをチップとして機能させるためには、ナノスケールでの精密なパターニングや、他の材料との積層技術(リソグラフィ、転写技術など)が不可欠です。グラフェンの原子レベルの薄さゆえに、加工プロセスには高い精度が求められます。また、既存のシリコン技術との統合技術も重要です。グラフェンチップがすぐにシリコンチップを完全に置き換えるのではなく、まずはハイブリッドチップとして、シリコン基板上にグラフェンデバイスを形成する技術が開発されています。さらに、グラフェン以外の二次元材料(MoS2、hBNなど)とのヘテロ構造形成技術も関連が深いです。これらの材料とグラフェンを組み合わせることで、グラフェン単体では実現が難しい特性(例:バンドギャップの制御)を引き出すことが可能になります。最後に、デバイスの信頼性評価技術やパッケージング技術も欠かせません。グラフェンデバイスの長期的な安定性や性能を保証するための技術開発が進められています。

グラフェンチップの市場は、現在、研究開発段階から初期の商業化段階へと移行しつつある状況でございます。市場を牽引する要因としては、IoT、AI、5G/6Gといった次世代技術の普及に伴う、より高速、小型、低消費電力なデバイスへの需要の高まりが挙げられます。また、フレキシブルエレクトロニクスや高感度センサーといった新たな市場の創出も期待されています。しかしながら、実用化にはいくつかの大きな課題が存在します。第一に、高品質なグラフェンの大規模生産技術の確立です。現在の製造コストはシリコンに比べて高く、量産化に向けたコスト削減が求められています。第二に、グラフェンのバンドギャップ問題です。グラフェンは本来バンドギャップを持たないため、デジタル回路におけるオン/オフの切り替えが困難です。この課題に対しては、グラフェンナノリボン化、ドーピング、二層グラフェンの利用など、様々なバンドギャップ制御技術が研究されています。第三に、既存の半導体製造プロセスへの統合の複雑さです。グラフェン特有の材料特性が、既存の製造ラインへの導入を難しくしています。これらの課題を克服するため、世界中の大学、研究機関、スタートアップ企業、そして大手半導体メーカーが活発な研究開発投資を行っており、市場は潜在的な成長力を秘めていると言えます。

グラフェンチップの将来展望は非常に明るいものの、その普及は段階的に進むと予想されます。短期的には、グラフェンのユニークな特性が既存技術では代替困難な、特定のニッチな高性能アプリケーションから実用化が進むと考えられます。例えば、超高周波RFデバイスや、極めて高感度なセンサー、あるいはフレキシブルなウェアラブルデバイスの一部などです。中期的には、シリコンベースのシステムにグラフェンデバイスを統合するハイブリッドアプローチが主流となるでしょう。これにより、シリコンの安定性とグラフェンの高性能を両立させることが可能になります。長期的には、グラフェンの合成技術や微細加工技術、そしてバンドギャップ制御技術のブレークスルーが実現すれば、グラフェンチップはコンピューティング、通信、センシング、エネルギーといった主要な技術分野に革命的な影響をもたらし、「ポストシリコン時代」の到来を加速させる可能性を秘めています。また、グラフェンが持つ量子的な特性を活かした量子コンピューティングへの応用も、将来の大きな可能性として注目されています。グラフェンチップは、単なる高性能デバイスの実現に留まらず、私たちの生活や社会のあり方を根本から変える潜在力を持つ、まさに未来を拓く技術と言えるでしょう。