グラフェン市場 規模・シェア分析:成長動向と予測(2025年~2030年)

グラフェン市場レポートは、製品タイプ(グラフェンシートおよびフィルム、グラフェンナノプレートレット (GNP)、酸化グラフェン (GO)、ナノプレートレット、その他)、用途(複合材料、エネルギー貯蔵およびハーベスティング、など)、エンドユーザー産業(エレクトロニクスおよび電気通信、航空宇宙および防衛、など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

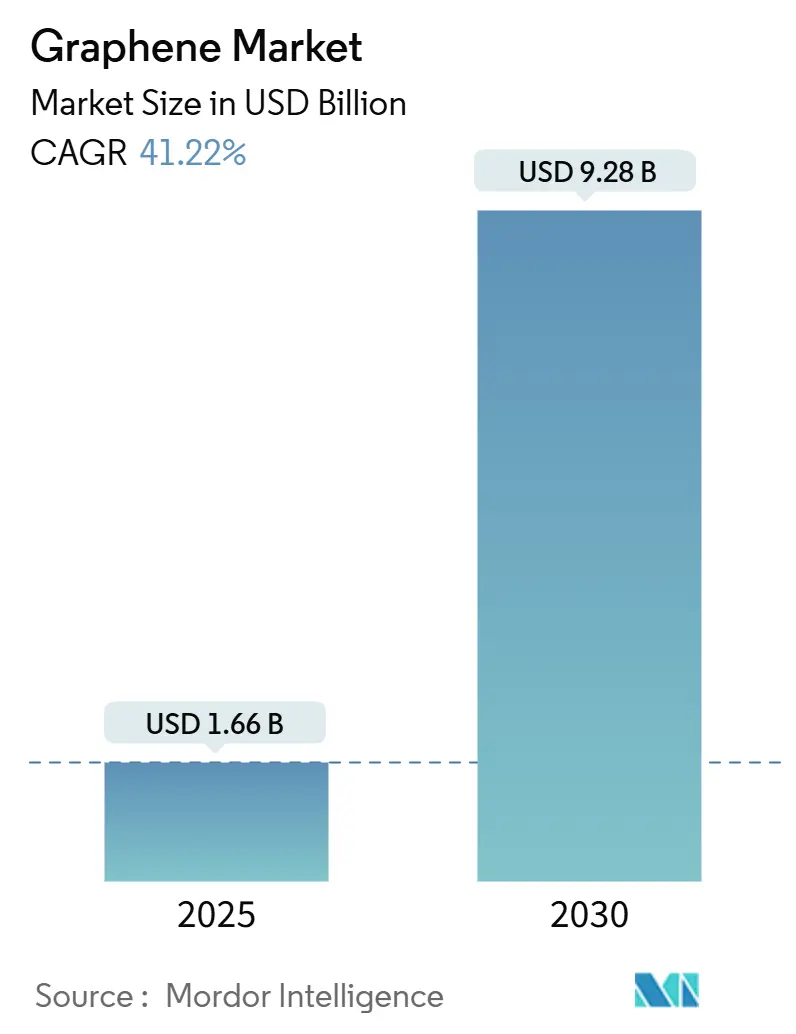

グラフェン市場は、2025年には16.6億米ドルと推定され、2030年までに92.8億米ドルに達すると予測されており、2025年から2030年の間に41.22%の複合年間成長率(CAGR)で成長する見込みです。この急成長は、商業規模での生産障壁が解消されつつあり、グラフェンが研究室から主流の産業サプライチェーンへと移行していることを示しています。生産歩留まりの向上、単位コストの低下、および下流ユーザーとの緊密な統合が、バッテリー、航空宇宙複合材料、生体医療機器などの高成長分野からの持続的な需要を支えています。アジア太平洋地域は市場の中心であり続け、2024年の収益の46%を占め、電子機器クラスターの密集、活発な政府資金提供、材料生産者と最終製品メーカー間の緊密な連携により、44.69%のCAGRで成長しています。専門用途を中心に企業が垂直的な地位を確立するにつれて、市場の細分化が進んでおり、例えば、グラフェン強化バッテリー化学に関する知的財産管理は、すでに決定的な競争力となっています。

主要なレポートのポイントは以下の通りです。製品タイプ別では、ナノプレートレットが2024年に57%の収益シェアを占め、2030年までに47.63%のCAGRで成長すると予測されています。用途別では、複合材料が2024年にグラフェン市場シェアの36%を維持しましたが、エネルギー貯蔵は2030年までに45.2%のCAGRで成長すると予測されています。最終用途産業別では、電子機器および電気通信が2024年の収益の56%を占め、生体医療およびヘルスケアは2030年までに49.07%のCAGRで進展しています。地域別では、アジア太平洋地域が2024年の売上の46%を支配し、予測期間中に最も速い44.69%のCAGRを記録し、グラフェン市場における地域のリーダーシップを強化しています。

グラフェン市場の成長を牽引する主な要因は以下の通りです。

航空宇宙産業におけるグラフェン複合材料の採用は、CAGRに+7.2%の影響を与え、北米とヨーロッパを中心に中期的(2~4年)にアジア太平洋地域にも波及すると見込まれます。グラフェン強化炭素繊維ポリマーは、従来の複合材料と比較して20~30%の軽量化を実現しつつ、機械的性能を維持または向上させています。埋め込み型グラフェンセンサーメッシュはリアルタイムの構造健全性データを提供し、予測保全サイクルを可能にし、予期せぬダウンタイムを削減します。ジェット燃料の節約が、厳格化する炭素価格制度の下での排出量料金の削減に直結するため、航空会社は長期的なグラフェン複合材料の供給契約を確保するインセンティブがあり、材料生産者の需要の可視性を強化しています。

中東の海水淡水化インフラにおけるグラフェン防食コーティングの採用は、CAGRに+5.8%の影響を与え、中東地域を中心に中期的(2~4年)に水不足地域に波及すると見込まれます。グラフェン含有バリア層はイオンの侵入を妨げ、資産寿命を15~20年延長し、メンテナンス予算を最大30%削減します。グラフェン酸化物コーティングは同時に膜の水透過率を80~90%向上させるため、オペレーターは設置容量あたりの処理能力を高めることができ、エネルギー費用を相殺する上で重要です。

エネルギー貯蔵用途の拡大は、CAGRに+9.5%の影響を与え、世界的規模で短期的(2年以内)に北米とアジア太平洋地域で早期の利益が見込まれます。グラフェン安定化リチウム硫黄電池は、2025年後半までに米国で200 MWhのパイロット生産が予定されており、従来の2~3倍のエネルギー密度を約束しています。並行して行われている大学の研究では、ニオブとグラフェンを組み合わせることで、30年のサイクル寿命と10分未満の充電時間を達成し、高価なバッテリー交換間隔を排除する可能性を秘めています。スーパーキャパシタも恩恵を受けており、グラフェンエアロゲルは現在、従来のデバイスと比較して5倍の電力密度を達成し、重量を75%削減しています。

電子機器および半導体需要の増加は、CAGRに+8.3%の影響を与え、アジア太平洋地域、北米、ヨーロッパを中心に短期的(2年以内)に影響が見込まれます。デバイスメーカーは、グラフェンの高い電子移動度と優れた放熱性を高く評価しています。最初の商業的に実行可能なグラフェン半導体ウェーハは、ヨーロッパでパイロット製造を完了しており、2026年の生産ライン開始のための資金が確保されています。チップメーカーは、グラフェン相互接続を3nm以下のノードでの抵抗損失を抑える手段と見ており、フォトニクス企業は光トランシーバー用の透明導電層を追求しています。同時に、バイオセンサーの専門家は、グラフェンの感度を活用して、微量のバイオマーカー濃度を検出する診断プラットフォームを開発しており、高利益の医療電子機器の機会を切り開いています。

グラフェン市場の成長を抑制する主な要因は以下の通りです。

高い生産コストは、CAGRに-6.8%の影響を与え、世界的に、特に価格に敏感な市場で中期的(2~4年)に最も深刻な影響があります。化学気相成長法(CVD)は、高度な電子機器に必要な純度を提供しますが、その真空チャンバーと温度制御システムは、高価なアプリケーションへの採用を制限する運用費用を伴います。材料研究者は、バッチ間のばらつきを報告しており、下流の品質管理を複雑にし、リスクを嫌う顧客を遠ざけています。

代替品の入手可能性は、CAGRに-4.2%の影響を与え、世界的に、特に電子機器分野で長期的(4年以上)に顕著な影響があります。競合する二次元材料やシリコンリッチアノードは、一部の用途でより低コストな経路を提供します。六方晶炭素ナノシートは、透明導体として同等の電気的性能を提供し、シリコン-グラファイトハイブリッドは、バッテリーアノードとして10倍高いエネルギー濃度を実現します。学術チームは、グラフェンよりも軽量で潜在的に導電性の高いボロフェンも開発しており、性能差別化のハードルを上げています。

CVDグラフェンの高額な設備投資ニーズは、CAGRに-5.9%の影響を与え、世界的に、特に小規模メーカーに最も大きな影響があり、中期的(約3~4年)に影響が見込まれます。

製品タイプ別では、グラフェンナノプレートレットが市場を牽引しています。ナノプレートレットは2024年の売上高の57%を占め、2030年までに47.63%のCAGRで成長すると予測されており、グラフェン市場の主力としての地位を確立しています。薄くても広い形態はポリマー、金属、アスファルトに容易に分散し、低添加量で強度とバリア性能を向上させます。生産量の増加が単位価格を低下させ、需要の勢いをさらに強化しています。シートおよびフィルム、グラフェン酸化物(GO)は、ナノプレートレットに続くものの、不可欠なニッチ市場を埋めています。GOの親水性は、高血糖レベルに反応する二重架橋ドレッシングで示されているように、慢性創傷治癒を促進する生体医療用ハイドロゲルに適しています。CVD成長多層フィルムは、コストは高いものの、高速トランジスタや次世代センサーに価値のある量子輸送現象を可能にします。

用途別では、エネルギー貯蔵が複合材料を上回る勢いです。複合材料は自動車、スポーツ用品、土木工学での幅広い使用により、2024年の収益の36%を占め、最大のシェアを維持しました。エネルギー貯蔵およびハーベスティングは、バッテリーおよびキャパシタメーカーがグラフェンの高い表面積、導電性、機械的安定性を活用しているため、最も速い45.2%のCAGRで進展しています。リチウム硫黄およびニオブ化学がパイロットラインから初期の商業生産へと移行するにつれて、エネルギー貯蔵用途のグラフェン市場規模は急速に拡大すると予測されています。印刷およびフレキシブルエレクトロニクスも高成長分野であり、インクジェット印刷されたグラフェントレースは、50 µΩ-cm未満の抵抗率を持つ折りたたみ可能な回路やアンテナアレイを可能にし、透明電極は曲げ耐久性においてインジウムスズ酸化物(ITO)を上回ります。

最終用途産業別では、生体医療分野の成長が電子機器のリーダーシップに挑戦しています。電子機器および電気通信は、グラフェンの熱的および電気的利点に対するスマートフォン、サーバー、ネットワークハードウェアの依存を反映し、2024年の支出の56%を占めました。しかし、生体医療およびヘルスケアは2030年までに最も高い49.07%のCAGRを誇っています。現在、ヒトでの研究が開始されているグラフェンマイクロ電極アレイは、生体適合性を維持しながら単一ニューロンの解像度を可能にし、脳コンピューターインターフェースや神経補綴にとって不可欠です。スタートアップ企業はまた、グラフェン電界効果トランジスタを使い捨てテストストリップに統合し、フェムトモルレベルで癌バイオマーカーを検出することで、医療現場への道を開いています。

地域別分析では、アジア太平洋地域が市場を牽引しています。アジア太平洋地域は2024年に46%の収益を占め、最も速い44.69%のCAGRで成長すると予測されており、グラフェン市場を支配しています。中国のグラファイト原料における上流のリーダーシップと下流のバッテリー組立は、エコシステム上の優位性をもたらしています。韓国のグループは、アフリカからのグラファイト供給を多様化しつつ、シリコンリッチアノードの生産能力を拡大しており、これは導電性添加剤としてのグラフェンの使用を間接的に増加させています。北米はサプライチェーンのレジリエンスを追求しており、カリフォルニア州のリチウム金属施設の改修により、2025年後半にグラフェン強化リチウム硫黄電池の生産が開始され、2027年にはネバダ州にギガファクトリーが計画されています。ヨーロッパは、マンチェスター、ケンブリッジ、アーヘンを中心に集積された深い学術的専門知識から恩恵を受けており、基礎科学の卓越性を示しています。

グラフェン産業は非常に細分化されています。電子機器グレードのCVDフィルム生産能力は、数社の潤沢な資金を持つ企業に限られており、これらの企業は技術革新と生産規模の拡大を推進し、市場の成長を牽引しています。

本レポートは、グラフェン市場に関する詳細な分析を提供しています。市場の定義、調査方法論、市場の動向、成長予測、競争環境、そして将来の機会について包括的に解説しています。

市場定義と調査範囲

グラフェン市場は、商業用途向けに粉末、フィルム、分散液、マスターバッチの形で供給される、純粋または機能化された単層から数層のカーボンシートの年間売上高として定義されています。これには、グラフェン添加剤を使用した導電性インク、バッテリーアノード、ポリマー複合材料、熱拡散材の材料価値が含まれますが、下流のデバイス収益や学術研究用のグラム単位のサンプルは除外されます。

調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。

* セグメンテーション: 製品タイプ別(グラフェンシート・フィルム、グラフェンナノプレートレット(GNP)、酸化グラフェン(GO)、ナノプレートレットなど)、用途別(複合材料、エネルギー貯蔵・ハーベスティング、印刷・フレキシブルエレクトロニクス、バイオメディカル・ヘルスケア、コーティング・塗料など)、最終用途産業別(エレクトロニクス・通信、航空宇宙・防衛、エネルギー・電力、バイオメディカル・ヘルスケアなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場を詳細に分類しています。

* データ収集と検証: 主要なグラフェン生産者、複合材料メーカー、バッテリー技術者、OEM、地域貿易団体への一次調査(インタビュー)と、UN Comtrade、Questel特許、World Steel Association、IEA、ACEAなどの公開データセットや企業財務報告書を用いた二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、グラファイト生産量、グラフェン変換収率、主要生産者からの出荷量、EVバッテリーのギガワット時成長率、フレキシブルディスプレイ面積の増加、グラフェン価格弾力性などの変数を考慮した多変量回帰分析を用いて行われています。

* 信頼性: レポートの出力は、3段階のピアレビュー、独立した価格トラッカーとの異常値チェック、および上級者の承認を経て検証されています。Mordor Intelligenceの調査は、材料収益に厳密に焦点を当て、動的な四半期価格設定を適用し、毎年更新されるため、他の情報源と比較しても信頼性の高いベンチマークを提供しています。

市場の動向

* 市場促進要因:

* 航空宇宙産業におけるグラフェンの活用。

* 中東の海水淡水化インフラにおけるグラフェン防食コーティングの採用。

* エネルギー貯蔵用途の拡大。

* エレクトロニクスおよび半導体分野での需要増加。

* 欧州の5Gインフラ向けグラフェンEMIシールドフォームの商業化。

* 市場抑制要因:

* 高い生産コスト。

* 代替品の存在。

* 大面積CVDグラフェン生産ラインに必要な高額な設備投資。

市場規模と成長予測

グラフェン市場は、2025年から2030年にかけて年平均成長率(CAGR)41.22%で拡大し、2030年には92.8億米ドルに達すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の収益の46%を占め、エレクトロニクスおよびバッテリーのエコシステムが強力であることから、44.69%のCAGRで最も急速に成長すると予測されています。

* 製品タイプ別: グラフェンナノプレートレット(GNP)が主要な製品形態であり、2024年の収益の57%を占め、2030年まで47.63%の最速CAGRを維持すると見込まれています。

* 用途別: エネルギー貯蔵分野では、グラフェンの高い導電性、化学的安定性、広い表面積が、リチウム硫黄電池、ニオブグラフェン電池、高出力スーパーキャパシタに恩恵をもたらし、より高いエネルギー密度、急速充電、長いサイクル寿命を実現しています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびACS Material、Cabot Corporation、Directa Plus S.p.A.、First Graphene Ltd、G6 Materials Corp.、Global Graphene Group、Grafoid Inc、Graphene Manufacturing Group Ltd、Graphenea、Haydale Graphene Industries plc、NanoXplore Inc.、Perpetuus Advanced Materials、Talga Group、The Sixth Element (Changzhou) Materials Technology Co.,Ltd、Thomas Swan & Co. Ltd、Universal Matter Inc、Versarien plc、Vorbeck Materials Corp.を含む主要18社の企業プロファイルが提供されています。

市場機会と将来展望

将来の市場機会としては、DNAシーケンシング用グラフェンナノデバイスの開発や、光検出器へのグラフェンの採用などが挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙産業を支援するグラフェン

- 4.2.2 中東の脱塩インフラにおけるグラフェン防食コーティングの採用

- 4.2.3 エネルギー貯蔵用途の拡大

- 4.2.4 エレクトロニクスおよび半導体における需要の増加

- 4.2.5 欧州の5Gインフラ向けグラフェンEMIシールドフォームの商業化

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 代替品の入手可能性

- 4.3.3 大面積CVDグラフェン生産ラインにおける高額な設備投資の必要性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 グラフェンシートおよびフィルム

- 5.1.2 グラフェンナノプレートレット (GNP)

- 5.1.3 酸化グラフェン (GO)

- 5.1.4 ナノプレートレット

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 複合材料

- 5.2.2 エネルギー貯蔵およびハーベスティング

- 5.2.3 印刷およびフレキシブルエレクトロニクス

- 5.2.4 生体医療およびヘルスケア

- 5.2.5 コーティングおよび塗料

- 5.2.6 その他

-

5.3 エンドユーザー産業別

- 5.3.1 エレクトロニクスおよび電気通信

- 5.3.2 航空宇宙および防衛

- 5.3.3 エネルギーおよび電力

- 5.3.4 生体医療およびヘルスケア

- 5.3.5 その他 (自動車、化学、コーティング)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACS Material

- 6.4.2 Cabot Corporation

- 6.4.3 Directa Plus S.p.A.

- 6.4.4 First Graphene Ltd

- 6.4.5 G6 Materials Corp.

- 6.4.6 Global Graphene Group

- 6.4.7 Grafoid Inc

- 6.4.8 Graphene Manufacturing Group Ltd

- 6.4.9 Graphenea

- 6.4.10 Haydale Graphene Industries plc

- 6.4.11 NanoXplore Inc.

- 6.4.12 Perpetuus Advanced Materials

- 6.4.13 Talga Group

- 6.4.14 The Sixth Element (Changzhou) Materials Technology Co.,Ltd

- 6.4.15 Thomas Swan & Co. Ltd

- 6.4.16 Universal Matter Inc

- 6.4.17 Versarien plc

- 6.4.18 Vorbeck Materials Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラフェンは、炭素原子が六角形格子状に結合した、厚さわずか原子1個分のシート状物質です。これは、鉛筆の芯などに使われるグラファイト(黒鉛)を構成する層の一つを単離したものであり、2004年にマンチェスター大学のアンドレ・ガイム教授とコンスタンチン・ノボセロフ教授によって発見され、その功績により2010年にノーベル物理学賞が授与されました。グラフェンは、その原子レベルの薄さにもかかわらず、非常に優れた特性を多数持ち合わせています。例えば、地球上で最も強い物質の一つとされ、鋼鉄の200倍以上の強度を持つ一方で、非常に軽量で柔軟性があります。また、室温で最高の熱伝導率と電気伝導率を誇り、シリコンの100倍以上の電子移動度を持ちます。さらに、光透過性も高く、ほぼ透明であるという特徴も持ち合わせています。

グラフェンにはいくつかの種類があり、それぞれ特性や製造方法が異なります。最も基本的なものは「単層グラフェン」で、文字通り炭素原子一層のみで構成されます。これは理想的なグラフェンの特性を最もよく示しますが、製造が難しく高価です。次に「多層グラフェン」または「数層グラフェン」があり、これは数層から数十層のグラフェンシートが積み重なったものです。単層グラフェンに比べて製造が容易ですが、層数が増えるにつれて特性はグラファイトに近づきます。また、化学的な手法で製造される「酸化グラフェン(GO)」や、それを還元した「還元型酸化グラフェン(rGO)」も重要な種類です。酸化グラフェンは、グラフェンに酸素官能基が導入されたもので、水に分散しやすいという特徴を持ち、様々な化学修飾が可能です。還元型酸化グラフェンは、酸化グラフェンから酸素官能基を部分的に除去したもので、電気伝導性が回復し、比較的安価に大量生産が可能です。製造方法としては、機械的剥離法、化学気相成長(CVD)法、液相剥離法、酸化還元法などがあります。

グラフェンのユニークな特性は、多岐にわたる分野での応用を可能にします。エレクトロニクス分野では、その高い電子移動度と透明性から、次世代の高速トランジスタ、フレキシブルディスプレイ、透明導電膜、高感度センサーなどへの応用が期待されています。エネルギー分野では、高い表面積と導電性により、リチウムイオン電池の電極材料として容量と充電速度の向上に貢献したり、スーパーキャパシタの性能を飛躍的に高めたりする可能性があります。また、燃料電池や太陽電池の効率向上にも寄与すると考えられています。材料分野では、プラスチックや金属などの既存材料にグラフェンを少量添加することで、強度、導電性、熱伝導性、耐腐食性などを大幅に向上させる複合材料(グラフェン複合材料)の開発が進んでいます。これにより、軽量で高強度な航空宇宙材料や自動車部品、スポーツ用品などが実現可能です。環境分野では、高い吸着能力と膜透過性から、水処理フィルターや空気清浄フィルター、海水淡水化技術への応用が研究されています。医療・バイオ分野では、生体適合性と高い表面積を利用して、ドラッグデリバリーシステム、バイオセンサー、組織工学材料などへの応用が期待されています。

グラフェンは、2次元材料という広範な分野の先駆けであり、関連技術も多岐にわたります。グラフェンの発見は、六方晶窒化ホウ素(hBN)や二硫化モリブデン(MoS2)といった他の様々な2次元材料の研究開発を加速させました。これらの材料は、それぞれ異なる電気的、光学的特性を持ち、グラフェンと組み合わせることで、さらに複雑で高性能なデバイスの構築が可能になります。また、グラフェンはナノテクノロジーの代表的な材料の一つであり、ナノスケールでの物質制御やデバイス作製技術と密接に関連しています。例えば、グラフェンを精密に加工するナノリソグラフィ技術や、グラフェンを基板上に成長させるCVD技術、さらにはロール・ツー・ロール方式のような大量生産技術の開発も進められています。量子コンピューティングの分野では、グラフェンの特異な電子構造が量子ビットの候補として注目されており、次世代の計算技術への貢献も期待されています。

グラフェン市場は、まだ黎明期にありますが、着実に成長を続けています。市場の成長を牽引する要因としては、軽量・高強度材料への需要の高まり、エレクトロニクス分野における性能向上への要求、そしてエネルギー貯蔵技術の革新への期待が挙げられます。しかし、市場の本格的な拡大にはいくつかの課題も存在します。最も大きな課題は、高品質なグラフェンを低コストで大量生産する技術の確立です。現在、研究室レベルでは様々な製造方法が確立されていますが、産業スケールでの安定供給とコスト削減が求められています。また、グラフェンを既存の製造プロセスに組み込むための技術開発や、製品の標準化、品質管理体制の確立も重要です。主要なプレイヤーとしては、大学や研究機関が基礎研究をリードし、多くのスタートアップ企業が特定の応用分野に特化した製品開発を進めています。また、化学メーカーや素材メーカー、エレクトロニクスメーカーなどもグラフェン関連技術への投資を強化しています。現時点では、グラフェンは主に研究開発用途や、複合材料、コーティング材などのニッチな分野での採用が中心ですが、徐々にその応用範囲を広げています。

グラフェンの未来は非常に明るく、多くの可能性を秘めています。今後、製造技術のさらなる進化とコストダウンが進むことで、より幅広い産業分野での採用が加速すると予想されます。特に、フレキシブルエレクトロニクス、ウェアラブルデバイス、IoTセンサー、次世代バッテリー、高性能複合材料といった分野での普及が期待されます。また、グラフェン単体だけでなく、他の2次元材料やナノ材料との複合化による相乗効果が、新たな機能性材料やデバイスの創出を促すでしょう。例えば、グラフェンと半導体ナノ粒子を組み合わせた高効率太陽電池や、グラフェンと生体分子を融合させた高感度医療診断デバイスなどが考えられます。長期的には、グラフェンが現在のシリコンのように、様々な産業の基盤となる「ゲームチェンジャー」としての役割を果たす可能性も指摘されています。環境問題の解決、医療の進歩、エネルギー効率の向上など、人類が直面する多くの課題に対して、グラフェンが革新的なソリューションを提供することが期待されており、その研究開発と実用化への取り組みは今後も活発に続けられていくことでしょう。