グラフィックフィルム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グラフィックフィルム市場レポートは、フィルムタイプ(不透明、透明、半透明、反射性)、ポリマー(ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリエチレン(PE)など)、印刷技術(デジタル、フレキソグラフィー、グラビア印刷、スクリーン印刷)、エンドユーザー(自動車、広告・プロモーション代理店、建築・建設など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

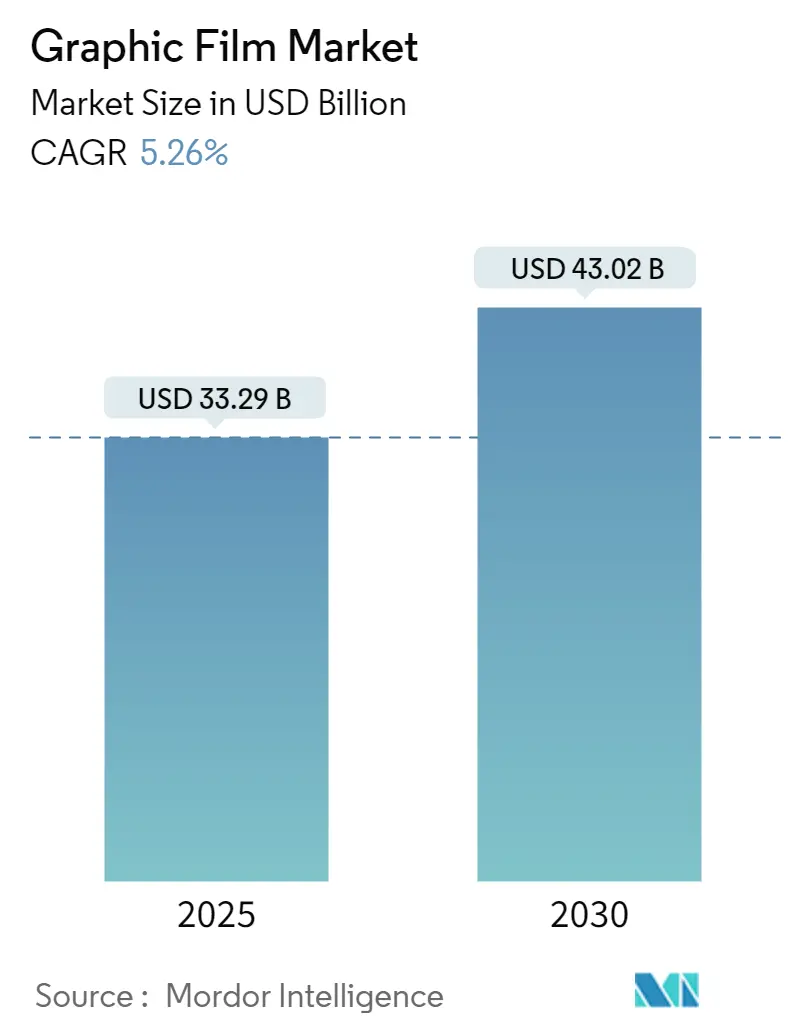

グラフィックフィルム市場は、2025年には332.9億米ドル、2030年には430.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.26%と見込まれております。建設の近代化、デジタル印刷の急速な普及、ブランドプロモーションニーズの拡大が、この市場の需要を堅調に支えています。

メーカー各社は、硬化時間の短縮、色忠実度の向上、揮発性有機化合物(VOC)排出量の削減を実現するUVインクジェット対応製品の研究開発に注力しています。地域別では、アジア太平洋地域がポリマー生産規模の拡大とインフラ整備の進展により、グラフィックフィルム市場の量と成長の両面で主要な牽引役となっています。現在、ポリ塩化ビニル(PVC)が市場を支配していますが、環境規制の圧力により、リサイクル可能なPET(ポリエチレンテレフタレート)基材が最も速い成長を遂げています。一方で、原材料価格の変動や光開始剤の供給不足が、一時的に利益率を圧迫する要因となっています。

主要な市場動向の要点

* フィルムタイプ別: 不透明フィルムが2024年にグラフィックフィルム市場シェアの42.37%を占めました。

* ポリマー別: PETのグラフィックフィルム市場規模は、2025年から2030年の間に6.35%のCAGRで拡大すると予測されています。

* 印刷技術別: デジタル印刷が2024年に36.43%の市場シェアを占めました。

* エンドユーザー産業別: 建築・建設用途のグラフィックフィルム市場規模は、2025年から2030年の間に6.85%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に45.74%の市場シェアでリードしました。

市場を牽引する要因

1. 建設業界の成長と生活水準の向上: アジア太平洋地域や中東における都市化と大規模なインフラ建設プロジェクトが、案内表示やファサードブランディング用のグラフィックフィルムの需要を刺激しています。建築情報モデリング(BIM)との統合、エネルギー効率の高いグレージングとの融合、政府のインフラ投資、住宅開発における装飾フィルムの採用が、市場の中期的な成長を後押ししています。

2. 車両ラッピングおよびフリートグラフィックスの需要増加: フリート事業者が塗装からフィルムラッピングへと移行することで、迅速なブランド変更と塗装保護を同時に実現しています。電気自動車(EV)フリートの増加は、軽量で更新しやすいグラフィックフィルムの需要を加速させています。ライドシェアやラストマイル配送企業は頻繁にキャンペーンアートワークを更新するため、取り外し可能な低粘着フィルムが好まれています。アジア太平洋地域では、米国や欧州の採用曲線に続き、中小企業が地域マーケティングにラッピングを利用する動きが市場の短期的な成長を支えています。

3. デジタルおよびUVインクジェット印刷技術の普及: UVインクジェット印刷機は、製版工程を不要にし、硬化サイクルを短縮し、耐擦傷性を向上させることで、コンバーターの納期を大幅に短縮しています。デジタルワークフローはクラウドベースのカラー管理と統合され、廃棄物を削減しつつ、大量のパーソナライゼーションを可能にします。少量注文が可能になったことで、これまでプロフェッショナルグレードのフィルムにアクセスできなかった小規模小売業者や職人も市場に参入しやすくなりました。溶剤系排出量の減少はコンプライアンスコストを低下させ、世界的な受け入れを拡大しています。

4. 小売PoS(販売時点情報管理)および案内表示の拡大: オムニチャネル小売業者は、季節プロモーションやQRコード対応の顧客エンゲージメントのために、耐久性がありながら交換可能なフィルムに依存しています。高コントラストフィルムは、視覚障害者向けのアクセシビリティ規制に準拠し、都市交通機関は、塗装標識よりもメンテナンスコストが低く、落書き除去溶剤に耐える反射性案内表示グラフィックを展開しています。NFCタグの統合により、静的サイネージがデータリッチなタッチポイントに変化し、グラフィックフィルム市場全体の成長を促進しています。

5. ヘルスケア分野における抗菌グラフィックフィルムの登場: 病院内感染(HAI)対策として、抗菌フィルムの需要が増加しています。

6. エレクトロクロミック/スマートグレージンググラフィックフィルムの採用: スマートウィンドウ技術との融合により、エネルギー効率とデザイン性を両立する新しい用途が生まれています。

市場の抑制要因と課題

1. PVC、PET、特殊添加剤の価格変動: 原油やエネルギーコストの変動は、PVCやPET樹脂市場に波及し、長期契約におけるコンバーターの利益を圧迫しています。アジアにおける供給集中は、地政学的および気象関連の混乱を増幅させ、生産ラインの停止につながる可能性があります。UV安定剤や可塑剤などの特殊添加剤は、供給元が限られているため、一時的な不足が発生することがあります。

2. PVCおよび溶剤系インクに関する厳しい規制: 欧州のREACH規制や米国の州法は、特定の可塑剤や溶剤排出を制限しており、代替化学物質への再処方や設備投資を強制しています。LEEDやBREEAMなどのグリーンビルディング認証制度はPVC含有量を低く評価するため、性能面でトレードオフがあってもPETやポリプロピレンへの移行を促しています。

3. リサイクル性の低さがグリーンビルディング認証を阻害: PVCフィルムのリサイクル性の低さは、環境認証取得の障壁となり、特にグリーンビルディングプロジェクトにおけるPVCの採用を抑制しています。

4. UV硬化インク用光開始剤の供給不足: 2024年には光開始剤の供給不足がUV硬化インクの生産能力を一時的に制限しましたが、特殊化学品メーカーの増産により供給は安定し、市場の拡大への信頼が回復しました。

セグメント別分析

* フィルムタイプ: 不透明フィルムは2024年にグラフィックフィルム市場シェアの42.37%を占め、車両ラッピング、店舗、ファサードグラフィックスなど幅広い用途で需要を牽引しています。UVインクジェット対応や低温での柔軟性向上などの革新が進んでいます。反射フィルムは安全規制や省エネ義務により、7.33%のCAGRで市場全体を上回る成長を見せています。透明・半透明フィルムは小売ディスプレイやバックライト付き建築要素でニッチなシェアを獲得しています。抗菌・落書き防止トップコートの追加により、平均販売価格が上昇しています。

* ポリマー: PVCは2024年に世界のグラフィックフィルム市場規模の63.59%を占め、低コスト、カレンダー加工の容易さ、不規則な表面への強力な接着性により優位を維持しています。しかし、持続可能性への意識と可塑剤への監視により、PETの需要が6.35%のCAGRで増加しています。PETのリサイクル性は、特に欧州で循環経済のクレジットを求める顧客にアピールしています。ポリプロピレンとポリエチレンは、耐薬品性や引き裂き性が重要な特殊なニッチ市場に留まっています。

* 印刷技術: デジタルプラットフォームは2024年にグラフィックフィルム市場シェアの36.43%を占め、コンバーターは即時切り替えとデータ駆動型パーソナライゼーションを採用しています。UVインクジェットヘッドは7.92%のCAGRでサブセグメントの成長を牽引し、速度と低排出量を両立しています。スクリーン印刷は厚いインク層や特殊な質感を必要とするニッチ市場を維持し、フレキソ印刷やオフセット印刷は大量生産に適しています。AIによるノズル状態予測やインラインカラー管理ツールが、品質向上と廃棄物削減に貢献しています。

* エンドユーザー産業: 広告・プロモーションは2024年に41.64%の収益シェアを維持し、オムニチャネルキャンペーン向けの迅速な変更が可能なグラフィックに依存しています。建設分野は6.85%のCAGRで他のすべての分野を上回り、建築家がカーテンウォール、エレベーターキャブ、エネルギー調整器としても機能するスマートファサードにフィルムを組み込む動きが加速しています。自動車ラッピングはEVの普及とともに成長し、ヘルスケア分野では病院内感染を抑制するために抗菌フィルムが採用されています。

地域別分析

* アジア太平洋地域: 2024年には世界の収益の45.74%を確保し、2030年までに7.51%のCAGRで成長すると予測されています。比類のないポリマー生産能力と政府のインフラ整備計画が牽引役です。中国の一帯一路プロジェクト、インドのスマートシティ構想、東南アジアの製造業移転が用途範囲を拡大しています。国内コンバーターは短いリードタイムと中間層消費の増加による恩恵を受け、自動車ラッピングや小売サイネージの量が増加しています。

* 北米: 需要は成熟しているものの、プレミアムラッピング、日射調整窓フィルム、抗菌コーティングに重点を置いた価値の高い市場です。Polyplexのアラバマ州での新しいPETラインは、現地での原材料供給を確保し、輸入への依存を減らし、コスト予測可能性を高めています。低VOCインクやリサイクル可能な基材に関する規制のリーダーシップが、コンバーターに持続可能な製品開発を促し、それが世界中に波及しています。

* 欧州: 技術採用と持続可能性規制において北米と並ぶ市場です。REACHの更新やプラスチック税に関する議論が、PVC代替品への移行と溶剤フリーインクへの転換を加速させ、世界的な製品処方に影響を与えています。

* 中東: 観光業とメガイベント開発がサイネージ需要を牽引しています。

* 南米: ブラジルとメキシコにおけるインフラ復興が緩やかな成長を育んでいます。

競争環境

グラフィックフィルム市場は中程度の集中度を維持しています。3M、Avery Dennison、ORAFOLといった主要企業は、グローバルな流通網、広範な研究開発、堅固な特許ポートフォリオを活用して市場シェアを維持しています。中堅および地域企業は、特殊な質感やエコラベルなどのニッチな機能やコスト競争力で競合しています。

ORAFOLによるReflexite、Rowland、Kay Automotive Graphics、NUPROの買収といったM&Aは、ポートフォリオのギャップを埋めるための能力強化を示しています。プリンターOEMとの技術提携は、基材とインクの互換性を確保し、現場での故障やブランドリコールを低減します。生産能力への投資は、輸送や地政学的リスクをヘッジするために需要地の近くに集中しています。

持続可能性は新たな収益源を開拓しており、ヘルスケア分野向けの抗菌コーティングや、エレクトロクロミックファサード向けのスマートグレージングなどが挙げられます。コストを犠牲にすることなくPVCフリーまたは溶剤フリーのソリューションを提供する競争が、グラフィックフィルム市場の将来の競争秩序を形成するでしょう。

最近の業界動向

* 2025年1月:Polyplexがアラバマ州に1億米ドルの新しいPETフィルム工場を稼働させ、北米の基材供給を強化しました。

* 2024年10月:Avery Dennisonは、車両ラッピングとデジタル印刷の採用の勢いを背景に、グラフィックスおよび反射材セグメントで堅調な成長を記録しました。

* 2024年9月:3MはPFAS化学物質の段階的廃止のタイムラインを公表し、一部の高性能グラフィックフィルム製品ラインに影響を与えました。

* 2024年6月:Garware Hi-Tech Filmsは、生産能力増強に支えられ、塗装保護および特殊セグメントで好調な売上を報告しました。

以上が、グラフィックフィルム市場の概要でございます。

グラフィックフィルム市場に関する本レポートは、ポリマー化合物製のシートまたは層からなるグラフィックフィルムについて詳細に分析しています。グラフィックフィルムは、表面を気象条件から保護し、プロモーション目的で使用されるほか、情報を共有するためにフィルム表面に画像や視覚表現を印刷するために利用されます。自動車、公共施設、プロモーション、広告など、様々な最終用途産業において、素材やオブジェクトの見た目を向上させるために活用されています。

市場の概要として、グラフィックフィルム市場は2025年に332.9億米ドルに達し、2030年まで年平均成長率(CAGR)5.26%で成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 建設業界の成長と生活水準の向上。

* 車両ラッピングやフリートグラフィックスに対する需要の増加。

* デジタル印刷技術およびUVインクジェット印刷技術の普及。

* 小売店のPoS(販売時点情報管理)や案内標識の拡大。

* 医療現場における抗菌グラフィックフィルムの登場。

* エレクトロクロミック/スマートグレージンググラフィックフィルムの採用。

一方で、市場の成長を阻害する要因も存在します。

* PVC、PET、特殊添加剤の価格変動。

* PVCおよび溶剤系インクに対する厳しい規制。

* リサイクル性の低さがグリーンビルディング認証の妨げとなる点。

* UV硬化型インク用光開始剤の供給不足。

市場は様々な側面からセグメント化され、分析されています。

フィルムタイプ別では、不透明フィルム、透明フィルム、半透明フィルム、反射フィルムが含まれます。

ポリマー別では、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、その他のポリマーが挙げられます。特にPVCはコストと加工の利点から市場シェアの63.59%を占めていますが、PETが最も急速に成長しているポリマータイプです。

印刷技術別では、デジタル、フレキソグラフィー、オフセットリソグラフィー、グラビア印刷、スクリーン印刷があります。UVインクジェットデジタル印刷は、迅速な硬化と低排出ガスにより、年率7.92%で最も急速に拡大している技術です。

最終用途産業別では、自動車、広告・プロモーション代理店、建築・建設、公共施設・インフラ、その他の最終用途産業に分類されます。建築・建設分野は、耐久性と美観を兼ね備えたフィルムの統合が進むプロジェクトの増加により、年率6.85%で最も急速に成長しています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分けられます。アジア太平洋地域は、広範なポリマー生産規模と大規模なインフラ投資が組み合わさることで、2024年には市場シェアの45.74%を占め、最も支配的な地域となっています。

競争環境については、3M Company、Avery Dennison Corporation、ORAFOL Europe GmbH、Hexis S.A.S.、Arlon Graphics LLCなど、主要なグローバル企業が多数存在し、市場集中度、戦略的動向、市場シェア分析が行われています。

本レポートでは、COVID-19がグラフィックフィルム市場に与える影響についても地域別に分析しており、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設業界の成長と生活水準の向上

- 4.2.2 車両ラッピングおよびフリートグラフィックスの需要増加

- 4.2.3 デジタルおよびUVインクジェット印刷技術の普及

- 4.2.4 小売PoSおよび案内標識の拡大

- 4.2.5 医療現場における抗菌グラフィックフィルムの登場

- 4.2.6 エレクトロクロミック/スマートグレージンググラフィックフィルムの採用

-

4.3 市場の阻害要因

- 4.3.1 PVC、PET、特殊添加剤の価格変動

- 4.3.2 PVCおよび溶剤系インクに対する厳しい規制

- 4.3.3 リサイクル性の低さがグリーンビルディング認証を妨げる

- 4.3.4 UV硬化インク用光開始剤の供給不足

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 フィルムタイプ別

- 5.1.1 不透明フィルム

- 5.1.2 透明フィルム

- 5.1.3 半透明フィルム

- 5.1.4 反射フィルム

-

5.2 ポリマー別

- 5.2.1 ポリ塩化ビニル (PVC)

- 5.2.2 ポリプロピレン (PP)

- 5.2.3 ポリエチレン (PE)

- 5.2.4 ポリエチレンテレフタレート (PET)

- 5.2.5 その他のポリマー

-

5.3 印刷技術別

- 5.3.1 デジタル

- 5.3.2 フレキソグラフィー

- 5.3.3 オフセットリソグラフィー

- 5.3.4 グラビア印刷

- 5.3.5 スクリーン印刷

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 広告・プロモーション代理店

- 5.4.3 建築・建設

- 5.4.4 機関・公共インフラ

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3Mカンパニー

- 6.4.2 エイブリィ・デニソン・コーポレーション

- 6.4.3 ORAFOLヨーロッパGmbH

- 6.4.4 ヘクシスS.A.S.

- 6.4.5 アーロン・グラフィックスLLC

- 6.4.6 FDCグラフィックフィルムズ社

- 6.4.7 スパンデックスAG

- 6.4.8 ドライタック・コーポレーション

- 6.4.9 リンテック株式会社

- 6.4.10 LXハウシス株式会社

- 6.4.11 タグリーフ・インダストリーズLLC

- 6.4.12 CCLインダストリーズ社

- 6.4.13 コスモス・フィルムズ株式会社

- 6.4.14 ウルトラフレックス・システムズ社

- 6.4.15 コントラ・ビジョン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラフィックフィルムとは、自己粘着性を持つシート状の素材であり、主に印刷やカッティングによってデザインや情報を表現し、様々な表面に貼り付けて装飾、情報伝達、保護などの目的で使用される製品群を指します。一般的には、基材フィルム、粘着剤、そして剥離紙の三層構造で構成されており、用途に応じてこれらの素材が最適化されています。屋外広告、車両ラッピング、内装装飾、ウィンドウグラフィックなど、その用途は非常に多岐にわたり、私たちの日常生活のあらゆる場面で目にすることができます。

グラフィックフィルムの種類は、その構成素材や製造方法、用途によって細かく分類されます。まず、基材フィルムの種類としては、塩化ビニル(PVC)が最も一般的です。PVCフィルムは、その柔軟性、耐久性、印刷適性の高さから広く利用されており、さらにモノメリック、ポリメリック、キャストの三種類に分けられます。モノメリックPVCフィルムは、比較的安価で短期用途や平面への施工に適しています。ポリメリックPVCフィルムは、モノメリックよりも耐久性や寸法安定性に優れ、中期用途や緩やかな曲面への対応が可能です。そして、キャストPVCフィルムは、最も高価ですが、非常に柔軟で寸法安定性に優れており、長期用途や複雑な三次元曲面を持つ車両ラッピングなどに最適です。PVC以外では、寸法安定性や透明性に優れるポリエステル(PET)フィルムがウィンドウグラフィックやバックライトフィルムに、環境配慮型のポリプロピレン(PP)フィルムが特定の用途に用いられることもあります。また、表面保護を目的としたポリウレタン(PU)フィルムなども存在します。

次に、粘着剤の種類も重要です。恒久粘着タイプは一度貼ると強力に接着し、剥がすのが困難なため、長期的な用途に適しています。一方、再剥離粘着タイプは、比較的容易に剥がすことができ、糊残りが少ないため、短期的なプロモーションやデザイン変更が頻繁な用途に利用されます。さらに、微粘着タイプは、繰り返し貼ったり剥がしたりできるため、仮止めや展示会での使用に適しています。近年では、施工時の気泡の発生を抑えるために、粘着剤層に微細な溝を設けた「エアフリー」構造を持つフィルムも普及しており、施工性の向上に貢献しています。表面加工においても、光沢のあるグロス、つや消しのマット、半光沢のサテンなどがあり、デザインの表現力を高めます。また、印刷されたグラフィックフィルムの表面を保護し、耐候性や耐久性を向上させるために、ラミネートフィルムが重ねて貼られることも一般的です。

グラフィックフィルムの用途は非常に広範です。最も代表的なものとしては、屋外広告や看板が挙げられます。店舗のサイン、ビルの壁面広告、イベント会場の案内板など、視覚的な情報伝達に不可欠です。特に、バスやトラック、乗用車、電車などの車両全体を覆う「車両ラッピング」は、動く広告媒体として高い宣伝効果を発揮します。内装装飾の分野では、店舗やオフィス、住宅の壁面、窓、家具、床などに貼り付けられ、空間のデザイン性を高めたり、雰囲気を一新したりする役割を担います。ウィンドウグラフィックは、店舗のショーウィンドウやオフィスのガラスパーティションに用いられ、目隠し効果や装飾、情報表示に活用されます。イベント会場や商業施設では、床に貼るフロアグラフィックが誘導や広告として機能します。その他にも、展示会のブース装飾、家電製品やスマートフォンの表面デザイン、さらには傷防止やUVカット、防汚などの機能を持つ保護フィルムとしても利用されています。

グラフィックフィルムに関連する技術も多岐にわたります。デザインをフィルムに表現するための「印刷技術」は最も重要です。大判インクジェットプリンターが主流であり、溶剤系、UV硬化型、水性、ラテックスなど様々なインクと方式があり、高精細で鮮やかな色彩表現を可能にしています。UV硬化型インクは速乾性と耐久性に優れ、ラテックスインクは環境負荷が低いという特徴があります。また、文字や図形を正確に切り抜くための「カッティング技術」も不可欠であり、カッティングプロッターやフラットベッドカッターが使用されます。印刷後のグラフィックフィルムの表面を保護し、耐久性や耐候性を向上させるための「ラミネート加工」も重要な工程です。コールドラミネートやホットラミネートといった方法があり、フィルムの質感や機能性を付与します。さらに、フィルムの接着性能を左右する「接着技術」も進化しており、粘着剤の種類(アクリル系、ゴム系など)や塗工技術、エアフリー構造などが開発されています。これらの技術は、デザインソフトウェアと連携し、高品質なグラフィック表現を実現しています。

グラフィックフィルムの市場背景を見ると、いくつかの成長要因と課題が見えてきます。成長要因としては、デジタルサイネージとの連携によるO2O(Online to Offline)戦略の強化、短期的なプロモーション需要の増加、環境配慮型製品へのシフト、DIY市場の拡大、そして車両ラッピングの普及などが挙げられます。特に、店舗やイベントでの短期的な装飾需要は高く、手軽に施工・撤去できるグラフィックフィルムの利点が活かされています。一方で、環境負荷(特にPVC素材の廃棄問題)や、施工技術者の育成、デジタルサイネージとの競合、価格競争の激化といった課題も存在します。近年のトレンドとしては、非PVC素材やリサイクル可能な素材を用いた環境対応製品の開発が加速しています。また、抗菌・抗ウイルス、防汚、蓄光、調光といった高機能性を持つフィルムや、施工性を向上させるエアフリー構造、再剥離性の高いフィルムが求められています。デザイン面では、テクスチャー表現、メタリック調、透過性を持つフィルムなど、多様な表現が可能な製品が増加しています。

将来展望として、グラフィックフィルムはさらなる技術革新と用途の拡大が期待されています。スマートフィルムと呼ばれる、IoTと連携して透過度を可変させたり、発電機能を備えたりするフィルムの開発が進んでいます。自己修復機能やセンシング機能を持つフィルムも研究されており、将来的にはよりインタラクティブで高機能なグラフィック表現が可能になるでしょう。素材面では、より環境に優しいバイオマス由来の素材や、完全にリサイクル可能な素材の開発が進むと予想されます。新たな用途としては、スマートシティにおける情報表示や、モビリティ分野でのデザインと機能性の融合、パーソナルカスタマイズ市場でのオンデマンド生産の拡大が挙げられます。AR(拡張現実)やVR(仮想現実)技術との連携により、グラフィックフィルムが単なる装飾材ではなく、デジタルコンテンツと融合した新たな情報伝達媒体となる可能性も秘めています。サステナビリティと機能性の両立、デジタル技術との融合による付加価値の向上、そしてパーソナライゼーションとオンデマンド生産への対応が、グラフィックフィルム市場の未来を形作っていくことでしょう。