GPU市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グラフィックプロセッサー市場レポートは、業界をタイプ別(専用グラフィックカード、統合グラフィックソリューション、ハイブリッドソリューション)、展開別(オンプレミス、クラウド)、アプリケーション別(スマートフォン、タブレットおよびノートブック、ワークステーション、ゲーミングPC、メディア・エンターテイメント、自動車)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラフィックプロセッサー市場の概要

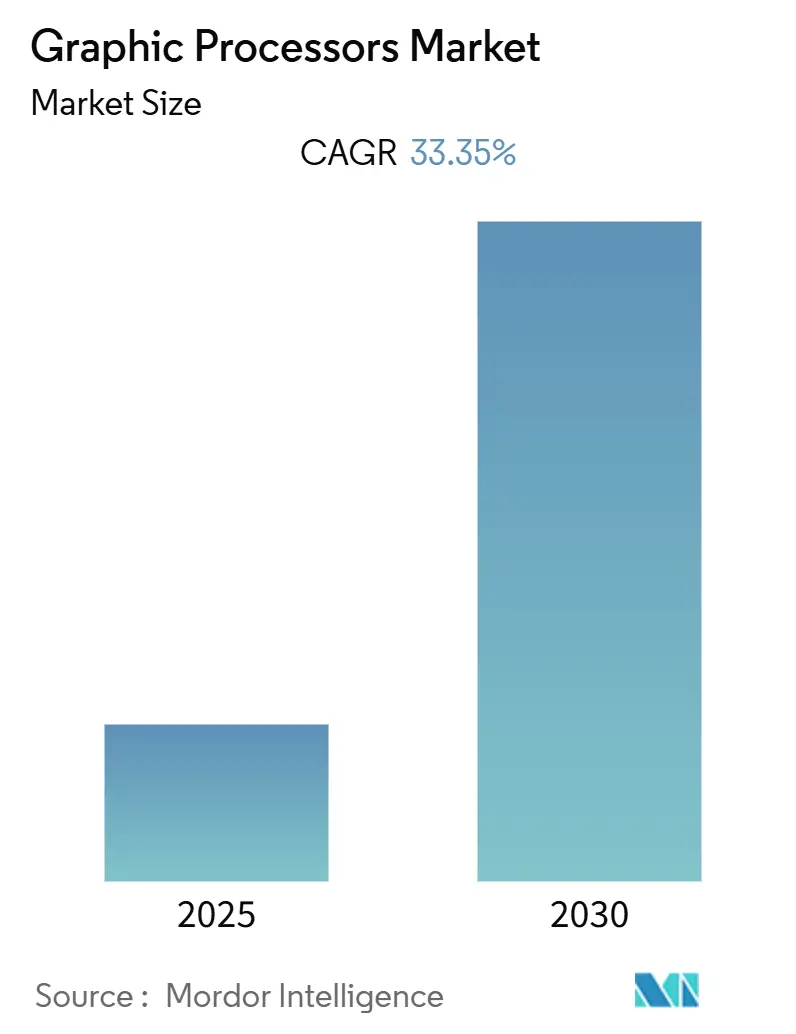

グラフィックプロセッサー市場は、予測期間中に年平均成長率(CAGR)33.35%を記録すると予想されています。本レポートは、2019年から2030年までの調査期間を対象とし、2024年を基準年、2025年から2030年を予測期間としています。市場は集中度が高く、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。主要な市場プレイヤーには、Samsung Electronics Co. Ltd、Qualcomm Incorporated、NVIDIA Corporation、Advanced Micro Devices Inc.、Intel Corporation、Taiwan Semiconductor Manufacturing Company Ltd、Fujitsu Ltd、IBM Corporation、Sony Corporation、Apple Inc.などが挙げられます。

市場概要

市場成長の主な要因は、タブレット、スマートフォン、ノートブックにおけるゲームアプリケーションへの消費者支出の増加です。これにより、高品質な視覚効果と高速なゲームアプリケーションを提供するためのグラフィックプロセッサーの需要が高まっています。また、製造業、自動車産業、不動産、ヘルスケアなど、様々な産業分野でグラフィックアプリケーションや3Dコンテンツをサポートするためのプロセッサー利用が増加していることも、市場を牽引しています。例えば、自動車分野では、CADやシミュレーションソフトウェアがGPUを活用してフォトリアリスティックな画像やアニメーションを作成しています。

地理情報システム(GIS)や没入型マルチメディアの台頭も、グラフィック処理市場を推進しています。スマートフォン、タブレット、その他のモバイルコンピューティングデバイスの普及により、リアルタイムの空間・地理データを提供するGISのようなアプリケーションの利用が増加しています。これらのモバイルデバイスがリアルタイム情報を提供するためには、グラフィックプロセッサーが大規模に組み込まれています。

メタバースは、強化された体験を提供し、現実世界で可能な多くの活動が仮想世界でも可能になります。このエコシステムを機能させるためには、プラットフォーム、アプリケーション、サービス間の相互運用性が不可欠であり、ソフトウェアの進化が求められます。また、ユーザーがこの新しいオンライン環境と対話するためにはハードウェアが不可欠であり、特にGPUの観点からは、ユーザーを没入させ、データ問題に対処するための並列処理を支援する広範なイノベーションを先導する大きな可能性を秘めています。AR/VR技術は、移行期間中のメタバース体験の主要な手段となるでしょう。

一方で、システム性能、効率、消費電力の適切なバランスを取ることが困難である点が市場成長への課題となっています。さらに、ワークステーションの販売減少も、予測期間中のグラフィックプロセッサー市場の成長を妨げる可能性があります。

主要な市場トレンドと洞察

1. ゲーム産業の市場成長への貢献

ゲームハードウェア市場は、携帯デバイスからタブレット、スマートフォン、PC、コンソール、ロケーションベースのアーケード、ゲームパーラーまで、あらゆるプラットフォームにわたる巨大な市場です。ゲーム機は、アーケードなどにあった強力なロケーションベースのマシンから、専用ゲーム機、マイクロコンピューター、そしてPCといった家庭用マシンへと進化してきました。ゲーム機はARMとx86ベースの2種類のCPUプロセッサーを使用しており、コンソール、ノートブック、デスクトップ、モバイルデバイス、様々なロケーションベースのデバイスなど、5つ以上のプラットフォームに分類されます。例えば、AMDはGPUをx86プロセッサーに統合し、それをアクセラレーテッドプロセッサーユニット(APU)と呼んでいます。

高性能ゲーミングはゲーミングノートPCの代名詞となっており、迅速なコマンド実行と高速な動作を可能にします。例えば、Nvidia GeForce RTX 3090のようなTitanクラスのカードは、非常に要求の厳しい性能を提供し、グラフィック設定を落とすことなくレイトレーシングとDLSSを非常にうまくサポートします。NVIDIAは技術に多大な投資を行い、ゲーマーにカスタマイズ可能なソリューションを提供しています。同社は、NVIDIAのTuringアーキテクチャを使用し、130テラフロップスのディープラーニング性能と11ギガレイのレイトレーシング性能を提供する強力なGPU「Titan RTX」を発表しました。このGPUの新しいディスプレイポートは、PCへの接続に1本のワイヤーしか必要としない次世代VRヘッドセット向けに設計されています。

ハードウェアの状況は常に変化しており、例えば、500ドルから1500ドルの価格帯の最新グラフィックカードは、成長する1440pゲーミング市場向けにAMDとNVIDIAがラインナップを刷新しました。NVIDIAの新しいフラッグシップであるRTX 4090は、以前のフラッグシップRTX 3090 Tiと比較して、ラスタライズ重視のゲームで最大2倍、完全にレイトレーシングされたゲームで最大4倍の性能向上を実現し、RTX 4080は最大3倍高速になります。仮想現実の復活と拡張現実の導入により、ゲーム環境はさらに拡大しています。例えば、Niantic Labの「Pokemon Go」のようなARゲームは、ロケーションベースのゲームであり、Googleマップを使用して、ポケモンキャラクターで満たされた神話の世界を拡張します。

2. アジア太平洋地域が最も急速に成長する市場に

中国、日本、シンガポール、インドなどのアジア太平洋地域の発展途上国では、モバイルコンピューティングデバイスの採用増加とゲームアプリケーションへの高い需要により、高い需要が見込まれています。日本のゲーム市場は、国内の複数のモバイルゲーム企業の継続的な成功により、世界で3番目に大きい市場です。日本のゲーマーは他のどの国のプレイヤーよりも多く支出しており、日本人プレイヤーあたりの平均支出額は西ヨーロッパの約2.5倍、北米の約1.5倍です。

中国は、Biren TechnologyのBRシリーズ製品の導入により、独自のGPUコンピューティングエンジンを開発しました。これにより、中国はグラフィックとコンピューティングのための専用のローカルGPUにアクセスできるようになり、GPU市場の激しい競争が激化するでしょう。上海を拠点とするチップメーカーMuxiは、今後発売されるゲーム向けGPUにより、中国を世界の舞台に押し上げ、アジアの成長を促進すると予想されています。同社は、国内で拡大するハイエンドPCゲーミング分野のニーズを満たすため、中国独自のGPUを開発していると報じられています。ゲーム専用に設計されたGPUは現在開発中であり、2025年に利用可能になる予定です。

大量のデータを収集し、監視・分析する必要があるIoTデバイスの採用が増加するにつれて、アジア太平洋地域の自動車分野ではハイエンドコンピューティングシステムの需要が効果的に増加しています。さらに、中国、インド、日本、シンガポールなどの国々は、技術強化へとパラダイムシフトしています。このため、この地域ではスマートフォンやタブレットからPlayStation、ゲーミングPCに至るまで、スマートデバイスの販売が最も多く、これがグラフィックプロセッサーの需要増加を説明しています。

競争環境

グラフィックプロセッサー市場は、主要な市場プレイヤーが製造技術を改善し、製品ポートフォリオを拡大して競争優位性を獲得するための新しい戦略を採用しているため、統合されています。

最近の業界動向

* 2022年9月:NVIDIAは新しいGeForce RTX GPUと技術を発表しました。 NVIDIAのGeForce RTX 40シリーズグラフィックカードは、ゲーマーとクリエイターに性能の飛躍的な向上、AIを活用したグラフィック、より没入感のあるゲームプレイ、最速のコンテンツ作成ワークフローを提供します。最新のゲームではゲーミング性能が2倍に向上し、DLSS 3とその他のAda開発を活用することで、完全にレイトレーシングされたゲームでは最大4倍の性能向上が可能です。クリエイティブアプリでは、3Dレンダリング、ビデオエクスポート速度、AI機能において最大2倍の性能を提供します。

* 2022年11月:AMDはAMD Radeon RX 7900 XTおよびRadeon RX 7900 XTグラフィックカードを発表しました。 これらは最新の高性能でエネルギー効率の高いAMD RDNA 3アーキテクチャに基づいており、非常に人気のあるAMD「Zen」ベースのAMD Ryzenチップセットプロセッサーに続き、革新的なAMDチップセット設計を特徴とする世界初のゲーミンググラフィックカードです。これらは、最も要求の厳しいタイトルで高フレームレートの4K以上の解像度ゲーミングを可能にする、卓越した性能と優れたエネルギー効率を提供します。

* 2022年7月:Samsung Electronicsは、処理速度24ギガビット/秒(Gbps)の初の16ギガビット(Gb)Graphics Double Data Rate 6(GDDR6)DRAMを発表しました。 極端紫外線(EUV)技術とSamsungの第3世代10ナノメートルクラス(1z)プロセスを使用して構築されたこの新しいメモリは、次世代グラフィックカード(VGA)、ラップトップ、ゲーム機、AIベースのアプリケーション、高性能コンピューティング(HPC)システムのグラフィック性能を大幅に向上させることを目的としています。

* 2022年11月:Qualcomm Technologies, Inc.は、Snapdragon 8 Gen 2プレミアムモバイルプラットフォームを発表しました。 あらゆるレベルで画期的なAIを戦略的に開発し、素晴らしい体験を可能にするSnapdragon 8 Gen 2モバイルプラットフォームは、コネクテッドコンピューティングの新しいベンチマークを設定します。Snapdragon 8 Gen 2は、リアルタイムのハードウェアアクセラレーションによるレイトレーシングなど、新しいSnapdragon Elite Gaming機能を開始し、モバイルゲームにリアルなライティング、反射、イルミネーションをもたらします。更新されたQualcomm Adreno GPUは最大25%高速な性能を、Qualcomm Kryo CPUは最大40%優れた電力効率を提供し、ユーザーはより長いバッテリー寿命でチャンピオンレベルのゲーミングを楽しむことができます。

このレポートは、グラフィックプロセッサーの世界市場に関する詳細な分析を提供しています。グラフィックプロセッサー(GPU)は、コンピューター上でシンプルなテキストやグラフィックの描画から、複雑な三次元(3D)モデルの設計や解析に至るまで、幅広い処理を高速化するために設計されたデバイスです。これらは、中央処理装置(CPU)の負担を軽減し、特にビデオやグラフィック関連の性能を大幅に向上させる単一チッププロセッサーとして機能します。その用途は多岐にわたり、組み込みシステム、ゲームコンソール、高性能ワークステーション、パーソナルコンピューター、そしてモバイルフォンなど、様々なデバイスでより高速なパフォーマンスと優れた画像レンダリングを実現するために不可欠な存在となっています。

市場は、その特性に応じて複数のセグメントに分類され、詳細な分析が行われています。

まず、「タイプ別」では、独立した高性能を発揮する「専用グラフィックカード」、CPUに統合され省スペース・省電力に優れる「統合グラフィックソリューション」、そして両者の利点を組み合わせた「ハイブリッドソリューション」に分けられます。

次に、「展開別」では、企業や組織の内部で運用される「オンプレミス」型と、インターネット経由でサービスとして提供される「クラウド」型に分類されます。

さらに、「アプリケーション別」では、市場の主要な利用分野として「スマートフォン」、「タブレットおよびノートブック」、「ワークステーション」、「ゲーミングPC」、「メディア&エンターテイメント」、そして「自動車」といった幅広い産業が対象とされています。

地理的側面からは、「北米」、「ヨーロッパ」、「アジア太平洋」、「ラテンアメリカ」、「中東&アフリカ」の主要地域にわたる市場動向が分析されており、各セグメントの市場規模と将来予測は、金額(USD百万)で詳細に提供されています。

市場の成長を牽引する主要な要因としては、高精細なグラフィックを必要とするアプリケーションの需要が世界的に増加している点が挙げられます。特に、地理情報システム(GIS)の普及や、仮想現実(VR)や拡張現実(AR)といった没入型マルチメディアコンテンツの台頭が、グラフィックプロセッサーの需要を大きく押し上げています。一方で、従来のワークステーションの販売減少は、市場成長に対する潜在的な抑制要因として認識されています。

レポートでは、これらの市場の推進要因と抑制要因に加え、業界全体のバリューチェーン分析を通じて、製品やサービスの価値がどのように創造され、伝達されるかを詳細に解説しています。また、ポーターのファイブフォース分析(買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を用いることで、業界の競争構造と魅力度を多角的に評価しています。

グラフィックプロセッサー市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)33.35%という顕著な成長を記録すると予測されており、非常にダイナミックな市場であることが示されています。

地域別に見ると、2025年には北米がグラフィックプロセッサー市場で最大の市場シェアを占めると見込まれています。しかし、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されているのはアジア太平洋地域であり、この地域の急速な経済発展と技術導入が市場拡大に大きく貢献すると考えられます。

市場の主要企業には、NVIDIA Corporation、Advanced Micro Devices Inc.、Intel Corporation、Samsung Electronics Co. Ltd.、Qualcomm Incorporatedといった業界のリーダーが名を連ねています。その他にも、Taiwan Semiconductor Manufacturing Company Ltd、Fujitsu Ltd、IBM Corporation、Sony Corporation、Apple Inc.など、多くの著名な企業が競争環境の一部を形成しており、技術革新と市場シェア獲得に向けた競争が活発に行われています。

本レポートは、2019年から2024年までのグラフィックプロセッサー市場の過去の市場規模を詳細に分析し、さらに2025年から2030年までの市場規模を予測しています。調査の成果物、市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、投資分析、市場機会と将来のトレンドなど、市場を包括的に理解するために必要な多岐にわたる項目が含まれており、意思決定者にとって価値ある情報源となるでしょう。

1. はじめに

- 1.1 調査成果物と市場仮定

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 グラフィックアプリケーションの需要増加

- 4.3.2 地理情報システム(GIS)と没入型マルチメディアの台頭

-

4.4 市場の抑制要因

- 4.4.1 ワークステーション販売の減少

- 4.5 業界バリューチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 専用グラフィックカード

- 5.1.2 統合グラフィックスソリューション

- 5.1.3 ハイブリッドソリューション

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 アプリケーション別

- 5.3.1 スマートフォン

- 5.3.2 タブレットおよびノートブック

- 5.3.3 ワークステーション

- 5.3.4 ゲーミングPC

- 5.3.5 メディアおよびエンターテイメント

- 5.3.6 自動車

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.5 中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 サムスン電子株式会社

- 6.1.2 クアルコム・インコーポレイテッド

- 6.1.3 エヌビディア・コーポレーション

- 6.1.4 アドバンスト・マイクロ・デバイセズ株式会社

- 6.1.5 インテル・コーポレーション

- 6.1.6 台湾積体電路製造株式会社

- 6.1.7 富士通株式会社

- 6.1.8 IBMコーポレーション

- 6.1.9 ソニー株式会社

- 6.1.10 アップル株式会社

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

GPU(Graphics Processing Unit)は、グラフィックス処理に特化した演算処理装置であり、日本語では「画像処理装置」と訳されることもあります。CPU(Central Processing Unit)が汎用的な逐次処理を得意とするのに対し、GPUは大量のデータを並列に処理する能力に極めて優れています。この特性から、元々はゲームなどのリアルタイム3Dグラフィックスの高速描画のために開発されましたが、現代ではグラフィックス以外の汎用計算、いわゆるGPGPU(General-Purpose computing on GPU)にも広く利用され、その応用範囲は飛躍的に拡大しています。

GPUにはいくつかの主要な種類があります。一つは「ディスクリートGPU(dGPU)」または「独立型GPU」と呼ばれるもので、これは専用の基板に搭載され、独自の高速ビデオメモリ(VRAM)を持つ高性能なGPUです。ゲーミングPC、プロフェッショナル向けのワークステーション、そしてデータセンターなどで利用され、NVIDIAのGeForceやQuadroシリーズ、AMDのRadeonやRadeon Proシリーズが代表的です。もう一つは「統合型GPU(iGPU)」または「内蔵型GPU」で、これはCPUに統合されているか、マザーボードのチップセットに内蔵されています。メインメモリの一部をVRAMとして共有するため、ディスクリートGPUほどの性能はありませんが、消費電力が低く、コストも抑えられるため、ノートPCやビジネスPC、エントリーレベルのデスクトップPCで広く採用されています。IntelのIris Xe Graphicsや、AMDのAPU(Accelerated Processing Unit)に内蔵されるRadeon Graphicsなどがこれに該当します。さらに、スマートフォンやタブレットなどのモバイルデバイス向けには、電力効率と小型化が最優先される「モバイルGPU」が存在し、QualcommのAdreno、AppleのAシリーズやMシリーズのGPUコア、ARMのMaliなどが市場を牽引しています。また、ディスプレイ出力を持たず、AI学習や高性能計算(HPC)に特化した「アクセラレータカード」も存在し、NVIDIAのTeslaやH100/A100、AMDのInstinctなどがデータセンターや研究機関で活用されています。

GPUの用途は多岐にわたります。最も古くから主要な用途として挙げられるのは「ゲーミング」です。リアルタイムで複雑な3Dグラフィックスを高速に描画し、プレイヤーに没入感のある体験を提供します。次に、「プロフェッショナル向けグラフィックス」の分野では、CAD/CAM、3Dモデリング、アニメーション制作、映像編集、VFX(視覚効果)などで、高解像度テクスチャ、複雑なシェーディング、リアルタイムレンダリングといった高度な処理に不可欠です。近年、GPUの存在感を最も高めているのが「人工知能(AI)と機械学習」の分野です。特にディープラーニングの学習フェーズでは、ニューラルネットワークの膨大な行列演算をGPUの並列処理能力が劇的に高速化するため、画像認識、音声認識、自然言語処理など、あらゆるAI技術の発展に貢献しています。「科学技術計算(HPC)」においても、物理シミュレーション、気象予測、分子動力学、金融モデリングといった分野で、GPUの並列計算能力が大規模なデータ解析や複雑な計算を可能にしています。その他にも、かつては暗号通貨のマイニングに利用されたり、GPU仮想化技術によってクラウド上で高性能グラフィックスやAI処理を提供する「仮想化/クラウドコンピューティング」の基盤となったり、自動運転車においてセンサーデータのリアルタイム処理やAIによる状況判断を担うなど、その応用範囲は広がり続けています。

GPUに関連する技術も多種多様です。前述の「GPGPU」は、GPUをグラフィックス以外の汎用計算に利用する技術そのものを指し、NVIDIAのCUDAやKhronos GroupのOpenCLなどがそのためのAPI(Application Programming Interface)として提供されています。グラフィックス描画においては、MicrosoftのDirectX、Khronos GroupのOpenGLやVulkan、AppleのMetalといったAPIが、アプリケーションとGPU間の通信を仲介します。GPU専用の高速メモリである「VRAM」は、テクスチャ、フレームバッファ、シェーダープログラムなどを格納し、GDDRシリーズ(GDDR5、GDDR6、GDDR6X)やHBM(High Bandwidth Memory)が主流です。近年注目されている「レイトレーシング」は、光の物理的な挙動をシミュレートすることで、よりリアルな陰影や反射、屈折を表現するレンダリング技術であり、NVIDIAのRTXシリーズなどがハードウェアアクセラレーションを導入しています。また、低解像度でレンダリングした画像をAIなどを用いて高解像度化する「アップスケーリング技術」も、NVIDIAのDLSS、AMDのFSR、IntelのXeSSなどがあり、フレームレート向上に大きく貢献しています。高性能化に伴い発熱が増大するため、空冷、水冷、液冷といった「GPUクーリング技術」も重要な要素となっています。

GPU市場の背景を見ると、主要ベンダーとしてNVIDIAがディスクリートGPU市場で圧倒的なシェアを誇り、特にAIやデータセンター向けで強みを発揮しています。AMDはCPUとGPUの両方を手掛け、ゲーミング市場でNVIDIAと競合しています。Intelは統合型GPU市場で最大手ですが、近年ディスクリートGPU市場にもIntel Arcブランドで参入しました。モバイルGPU市場ではQualcomm、Apple、ARMなどが主要なプレイヤーです。市場の成長要因としては、ゲーミング市場の継続的な拡大に加え、AIや機械学習の普及と需要増大、データセンターにおけるHPC需要の高まりが挙げられます。さらに、メタバース、VR/ARといった次世代技術への期待も、GPU市場の成長を後押ししています。一方で、半導体不足による供給不足や、高性能化に伴う高価格化、そして電力消費と発熱といった課題も抱えています。

将来の展望として、GPUはAIとの融合をさらに深めていくでしょう。GPUはAIの進化に不可欠な存在であり、AIチップとしての役割が今後も強化され、AI推論の高速化やエッジAIデバイスへの搭載が進むと予想されます。HPCの分野では、より複雑なシミュレーションやビッグデータ解析への応用が拡大し、将来的には量子コンピューティングとの連携も視野に入ってくるかもしれません。グラフィックスの分野では、レイトレーシングのさらなる普及や、パススレーシングといったよりフォトリアルな表現技術の進化により、VR/ARやメタバース体験の質が飛躍的に向上するでしょう。高性能化と同時に、電力効率の改善も引き続き重要な課題であり、新たなアーキテクチャや製造プロセスの導入によって、消費電力の抑制が図られると考えられます。また、データセンター向け大型アクセラレータから、超小型のエッジデバイス向けまで、用途に応じた多様なフォームファクタのGPUが登場し、社会のあらゆる場面でその存在感を増していくことでしょう。VulkanなどのオープンAPIの進展も、開発の柔軟性を高め、GPU技術のさらなる普及に貢献すると期待されています。